Nyheter

ICE lanserar globalt terminskontrakt för handel i bomull

Redan under våren 2014 skrev vi om att ICE hade för avsikt att starta handel med global bomull. Handeln kommer nu att inledas på Intercontinental Exchange den 2 november 2015, ett år senare än planerat.

Det nuvarande bomullskontraktet har sedan 1870 fungerat som benchmark i den globala bomullshandeln, trots att prissättningen endast avser bomull odlad i USA. Medlemmarna i två stora branschgrupper, American Cotton Shippers Association och Liverpoolbaserade International Cotton Association, har efter många års diskussioner kommit överens om regler för ursprung och vilka leveranspunkter som skall accepteras för det nya terminskontraktet.

Bomullshandeln har periodvis varit rörig eftersom det ibland varit svårt för de företag som handlar bomull på termin att kunna leverera bomullsbalar av en sådan kvalité som den amerikanska börsen godkänner. I början av 2011 nådde de registrerade priserna över 2 dollar per pound mitt under en bomullsbrist, vilket ledde till förluster, fel och stämningar som fortfarande kastar en skugga över branschen.

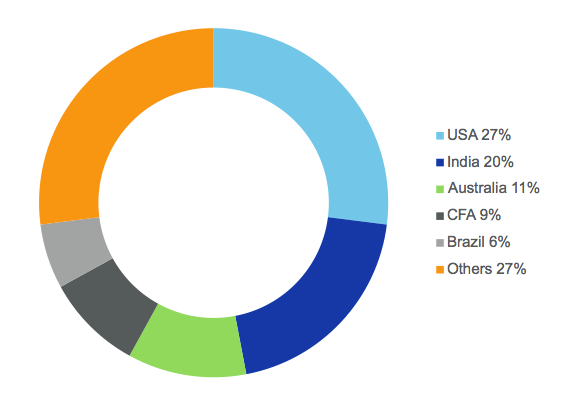

Genom att acceptera bomull från olika platser på jorden hoppas råvaruhandlarna att undvika utbudsstörningar och istället skapa en bättre genomlysning av bomullspriserna på den globala marknaden. Enligt ICE kommer bomull från Australien, Brasilien, Indien, USA, Benin, Burkina Faso, Kamerun, Elfenbenskusten och Mali att kunna användas för leverans mot det nya världskontraktet. Alla dessa länder är nettoexportörer av bomull.

Bakgrund

Bomull har historiskt sett haft en stor betydelse för den globala textilindustrin, men under det senaste decenniet har marknaden sett en märkbar förändring i fråga om såväl produktion som export. Skördeåret 2003/2004 svarade USA för 19 procent av den globala bomullsproduktionen och 41 procent av den totala bomullsexporten världen över. Tio år senare, skördeåret 2013/2014 hade USAs andel sjunkit till 11 procent av den globala produktionen och 27 procent av världens bomullsexport, en nedgång som världens bomullshandlare har noterat.

I samband med att den amerikanska bomullen fått en mindre betydelse för den globala handeln har fler och fler av de företag som köper bomull för sin verksamhet framfört önskemål om ett terminskontrakt som fungerar som ett riktmärke för det globala bomullspriset, inte enbart för den bomull som odlas i USA. Råvarubörsen ICE har lyssnat till dessa aktörer och har nu infört ett internationellt bomullskontrakt med leveranspunkter på flera ställen världen över som återspeglar den globala karaktären hos dagens bomullsmarknad och kommer att öka möjligheterna för bomullsmarknadsaktörerna att säkra sina priser och leveranser på en global marknad. Det nya kontraktet representerar 73 procent av världens bomullsexport.

Källa: WASDE April Report

CFA representerar Benin, Burkina Faso, Kamerun, Elfenbenskusten och Mali

De olika bomullskontrakten kommer att handlas parallellt på börserna

Det nya terminskontraktet kommer att handlas parallellt med ICEs Cotton No. 2 Futures Contract. ICE har historiskt sett lyssnat på marknaden och förstått hur handelns behov förändras. Genom införandet av det nya kontraktet kan denna råvarubörs nu erbjuda sina kunder att prissäkra sig lokalt med Cotton No. 2, men också globalt med det nya kontraktet som kommer handlas under namnet WCT.

Det nya terminskontraktet

Baserat på input från marknadsaktörerna, inklusive American Cotton Shippers Association (ACSA) och International Cotton Association (ICA), kommer det nya bomullskontraktet WCT inkludera följande avtalsvillkor

- Fysisk leverans vid kontraktets förfallomånad

- Leverans av bomull kommer att tillåtas att ske med bomull som har sitt ursprung från flera länder/regioner, däribland Brasilien, Australien, USA, Indien och Västafrika

- Leverans kommer att kunna ske i såväl USA, Australien som vid flera asiatiska lagerhus

Ännu så länge saknas leveranspunkter i Brasilien, Indien och Afrika, tre länder/regioner som har en stor produktion av bomull.

Snabba väderomslag har präglat elmarknaden i april, med både prisfall och pristoppar som följd. Samtidigt får solkraften allt större påverkan och pressar ner elpriserna, särskilt i södra Sverige.

Månadsmedelpriset för april på den nordiska elbörsen Nord Pool utan påslag och exklusive moms blev 58,66 öre/kWh i elområde 3, södra Mellansverige, och 22,75 öre/kWh i elområde 1, norra Sverige. På kontinenten syns den så kallade ankkurvan tydligt.

– Nu är solen helt klart på gång. I Tyskland har solen under april producerat nästan 2 TWh mer än ifjol vilket även gynnar oss i Sverige. Ankkurvefenomenet innebär att elpriset är lågt mitt på dagen och stiger raskt mot kvällen. Under perioder med soligt och varmare vårväder är solen ett välkommet inslag här hemma och det påverkar elpriserna nedåt. Den ökar produktionen och minskar konsumtionen, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

De årliga, planerade underhållsarbetena på kärnkraftverken pågår, vilket innebär att den tillgängliga kapaciteten just nu är cirka 60 procent. Vinden var varierande under april, med snabba skiften mellan stilla och blåsiga perioder, vilket märktes på elpriset.

Den hydrologiska balansen i Norden, alltså det sammanlagda vatteninnehållet i snö, mark och magasin, är svag med betydande underskott i södra Norge. Men magasinsnivåerna i Sverige ligger kring normala nivåer för årstiden och har börjat fyllas på.

– Dock förväntas årets vårflod att, givet dagens förutsättningar, bli lägre än normalt då snötäcket är avsevärt mindre än vanliga nivåer. Vädret kommer avgöra hur väl vårfloden fyller magasinen inför sommaren, säger Jonas Stenbeck.

De höga gaspriserna har fallit något, samtidigt som stigande temperaturer på kontinenten och den stora andelen solkraft haft en stabiliserande effekt. Det geopolitiska läget är dock fortsatt ett orosmoment.

– Det vi sett är att marknaden är väldigt nyhetsdriven. Beroende av vad som rapporteras så reagerar marknaden direkt. Det gör att vi befinner oss i en väldigt speciell situation eftersom denna osäkerhet skapar svängiga och oförutsägbara bränslepriser, vilket i slutändan påverkar elpriset. Jag förstår att många känner en oro men i och med att det blir varmare så kommer man inte att behöva lika mycket el, vilket ger en lägre elkostnad, säger Jonas Stenbeck.

| Medelspotpris | April 2025 | April 2026 |

| Elområde 1, Norra Sverige | 14,39 öre/kWh | 26,09 öre/kWh |

| Elområde 2, Norra Mellansverige | 14,21 öre/kWh | 26,85 öre/kWh |

| Elområde 3, Södra Mellansverige | 37,61 öre/kWh | 56,08 öre/kWh |

| Elområde 4, Södra Sverige | 58,35 öre/kWh | 66,55 öre/kWh |

*Ankkurva: Ankkurvan beskriver hur elproduktionen från förnybara energikällor, som solenergi, påverkar elnätet och elanvändningen över en dag. Kurvan har fått sitt namn eftersom grafen under en dag liknar profilen av en anka.

Råvaran olja handlas fortsatt över 100 USD per fat och det är något stökigt med prissättningen. Michel Gubel ger sin syn på läget för oljan, att priskurvan kan vara i contango och backwardation, samt vad som kan hända med olja på längre sikt.

Den norrländska vårfloden väntas dra igång den här veckan och pågå fram till slutet av maj. Att den är ovanligt svag i år bidrar till att elpriset i system fram till midsommar blir ungefär dubbelt så högt som under samma period i fjol. Det visar Bixias elprognos för maj och juni.

Efter en relativt dyr april väntas systempriset landa på 55 öre per kilowattimme i maj och 50 öre i juni, att jämföra med 31 respektive 21 öre förra året.

– Vi har inte haft så lite snö någon vinter sedan 2019 och det syns tydligt i vårfloden. Den prispress vi normalt sett räknar med den här tiden på året blir betydligt svagare än vanligt. Dessutom ligger bränslepriserna på en högre nivå än i fjol på grund av oron i Mellanöstern, vilket spiller över på de svenska elpriserna, säger Johan Sigvardsson, elprisanalytiker på Bixia.

Den hydrologiska balansen ligger på minus 20 terawattimmar, jämfört med ett överskott på 5–10 terawattimmar vid samma tidpunkt i fjol. Tillrinningen väntas kulminera på ungefär 7 terawattimmar per vecka i slutet av maj, långt under ett normalår.

Hur elpriserna utvecklas under resten av 2026 beror i hög grad på hur blöt sommaren blir. Terminspriset för fjärde kvartalet ligger på runt 70 öre per kilowattimme, vilket speglar marknadens oro inför hösten.

– Det krävs fyra till fem blöta veckor för att ta igen underskottet och fylla på vattenmagasinen. Det finns indikationer på att sommaren kan bli torr i mellersta och södra Skandinavien, men osäkerheten är stor. Om det blir så lär priserna stiga ytterligare, säger Johan Sigvardsson.

Elpris april–juni 2026 jämfört med utfall 2025 (öre/kWh)

| Område | Apr 2026 | Apr 2025 | Maj 2026 | Maj 2025 | Juni 2026 | Juni 2025 |

| System | 70 | 35 | 55 | 31 | 50 | 21 |

| SE1 | 27 | 14 | 27 | 14 | 23 | 3 |

| SE2 | 28 | 14 | 29 | 15 | 24 | 5 |

| SE3 | 50 | 38 | 57 | 43 | 47 | 23 |

| SE4 | 62 | 58 | 66 | 60 | 59 | 41 |

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden

Svag vårflod dubblar elpriserna

Brent crude up USD 9/bl on the week… ”deal around the corner” narrative fades

Market Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

Det fysiska spotpriset på brentolja har slagit nytt rekord

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Christian Kopfer om läget för oljan

Market Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

Brent crude up USD 9/bl on the week… ”deal around the corner” narrative fades

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDet fysiska spotpriset på brentolja har slagit nytt rekord

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMarknaden måste börja betrakta de höga kopparpriserna som det nya normala

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanChristian Kopfer om läget för oljan

-

Analys2 veckor sedan

Analys2 veckor sedanMarket Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

-

Analys1 vecka sedan

Brent crude up USD 9/bl on the week… ”deal around the corner” narrative fades

-

Nyheter5 dagar sedan

Nyheter5 dagar sedanMichel Gubel ger sin syn på oljemarknaden

-

Nyheter5 dagar sedan

Svag vårflod dubblar elpriserna

-

Nyheter3 dagar sedan

Nyheter3 dagar sedanSolkraften pressar elpriserna dagtid