Nyheter

Sju expansionsstrategier för nötköttsproducenter

Efter att ha studerat marknaden för nötboskap, som faktiskt handlas på råvarubörserna, har vi stött på sju expansionsstrategier för att hantera boskapscykler. Med tanke på möjligheterna för stigande priser på nötkött är det viktigt för en uppfödare av nötkött att ställa sig frågan om en ökad besättning är ekonomiskt försvarbar. När boskapscyklerna var förutsägbara var svaret utan tvekan ja, men det är en betydligt svårare fråga i dag när biobränslen har fått en allt större betydelse.

Efter att ha studerat marknaden för nötboskap, som faktiskt handlas på råvarubörserna, har vi stött på sju expansionsstrategier för att hantera boskapscykler. Med tanke på möjligheterna för stigande priser på nötkött är det viktigt för en uppfödare av nötkött att ställa sig frågan om en ökad besättning är ekonomiskt försvarbar. När boskapscyklerna var förutsägbara var svaret utan tvekan ja, men det är en betydligt svårare fråga i dag när biobränslen har fått en allt större betydelse.

De flesta uppfödares bokföring och budget visar på att kostnaderna för produktion av nött- och svinkött ökar för varje år. Trots detta spår de flesta jordbrukare och andra bedömare goda vinster för kommande år för de jordbrukare som har befintliga besättningar.

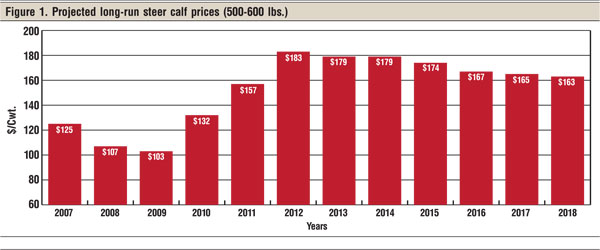

Figur 1 visar de prognostiserade priserna för ungnöt på råvarubörsen i Chicago. Priset på kalvar beräknas nå sin topp under 2013 och 2014, för att därefter minska något fram till och med 2018. Trenden visar emellertid att avkastningen de kommande sju åren kommer att bli rekordhög.

Det är sannolikt att priset på ungnöt kommer att stiga till 152 USD per pound under perioden 2012 till och med 2016, vilket skall ställas i jämförelse med det genomsnittspris som denna råvara har handlats till de senaste fem åren, 125 USD per pound.

Även med en förväntad ökning av produktionskostnaderna tyder detta på att de kommande fem till sju åren kommer att vara lönsamma tider för köttproducenterna. Utan att vara expert på denna del av råvarumarknaden så bedömer vi likväl att fem till sju år förefaller vara en fungerande planeringshorisont för en köttproducent.

Sju olika strategier

Dessa strategier är anpassade för en befintlig besättning av nötkreatur med god tillgång till foder. Några av strategierna är vanliga, andra inte, men vi har sett exempel på hur de alla använts historiskt sett under tidigare nötkreaturs- och svincykler.

En statisk besättning

Många uppfödare arbetar med ett fast antal djur som bygger på begränsningar i form av bete, utrymme eller leveranser av vinterfoder. De rapporter som vi tagit del av visar på att en utslaktning på mellan 12 och 14 procent av den totala besättningen är den som gett bäst resultat.

Nu kommer inte alla de kvigor som går in som ersättning att bli dräktiga, varför det kommer att krävas en eller flera extra kvigor för att optimera tillväxten.

En styrka med denna metod är att när efterfrågan och därmed priset på ersättningskvigor är hög så kommer prisrabatten på kvigkalvar att minimeras. Nettoresultatet kan då komma att öka som en följd av det höga priset på kalvar och den låga kvigrabatten. De uppfödare som arbetar med denna metod försöker inte gissa sig till det framtida priset på nötkött, de rider ut marknaden. När det råder goda tider kommer dessa att vara riktigt bra, medan det kommer bli tufft i dåliga tider.

Behåll och föd upp kalvarna till dess att priset är högt

När priserna sedan är låga, dra ned på antalet utvecklade kvigor. Detta är en strategi som har fungerat väl under tidigare boskapscykler och har gett uppfödaren en tämligen konstant årsinkomst. Den största nackdelen med denna strategi är att när priserna är höga så säljer uppfödaren färre kalvar, medan han säljer fler och till lägre priser, när marknaden sedan faller. Nettoresultatet av denna strategi är att uppfödarens totala ersättning minskar över hela boskapscykeln.

Sälj av fyr- och femåriga kor årligen

Att varje år sälja av lika många fyr- och femåriga kor är en strategi som bör inledas när ersättningspriset för ersättningskvigor är högt. Styrkan med denna metod ligger i att en uppfödare kan erhålla ett högre pris för sina djur när de är på toppen av sitt reproduktiva liv. Vanligtvis producerar en ko sin tredje eller till och med femte kalv på toppen av sitt produktiva liv och det är då det går att få det bästa utbytespriset.

När priset på ersättningskor sjunker, så lönar det sig att upphöra med denna försäljning. Ytterligare utbyteskvigor måste säljas för att hålla en jämn storlek på besättningen, men det bör vara möjligt att kunna föda upp en kviga som producerar minst två kalvar innan hon säljs. En annan fördel är en snabbare rotation av genetisk förbättring i besättningen.

Som synes är denna strategi inte lämplig för annat än de största uppfödarna. Även om den genomsnittliga köttbesättningen har ökat så håller den genomsnittlige uppfödaren i första hand mjölkkor. Principen är emellertid korrekt och siffran kan därför justeras för att anpassas till den mindre uppfödarens besättning.

Föd upp hälften av de kalvar som föds

Behåll den bättre halvan av de kalvar som föds och betäck dem. När gallringen har gjorts så säljs de övertaliga dräktiga kvigorna av. När det är höga priser på nöttkött så kommer detta att medföra att uppfödaren gör en vinst även på ungdjuren.

Behåll alla kvigkalvar och para dem

Behåll alla kvigkalvarna och para dem. När de sedan är konstaterat havande säljs de som sådana, medan de andra säljs som ungnött. Därigenom bör även ungnötten bli lönsam genom att denna strategi ger uppfödaren mer betalt än att sälja av avvanda kvigkalvar.

Sälj de kalvar som produceras när priserna är höga

När priset på kalvar är högt, sälj då av alla kalvarna och ta hem den extra vinsten. När priserna sedan faller, och det kommer de att göra, är alternativet att ge bort kvigorna eller att behålla dem. Besättningens storlek kommer att förändras drastiskt över boskapscykeln men korrekt genomförd kommer bruttoinkomsten att vara betydligt högre än många andra alternativ.

Köp havande kor

Köp en besättning dräktiga kvigor som kommer att ge sina första kalvar redan samma år, alternativt året efter. Sälj sedan konsekvent av alla producerade kalvar. Denna strategi är starkt kopplad till boskapscykeln och reproduktionen hos boskapen. Det tar flera år från det att från det att signalerna om expansion tas emot till dess att uppfödarna faktiskt kan öka sin produktion. När detta väl sker kan priserna ha kommit att rasat.

Den köpta besättningen producerar under de kommande fem till sju åren större delen av de kalvar de producerar under sin livstid vilka då kan säljas av till höga priser. Nästa besättning kan sedan köpas in strax innan nästa uppgång i boskapscykeln påbörjas, vilket med dagens prognoser torde kunna infalla 2019.

Strategierna bör även kunna användas på svin. Vilken av dessa strategier passar dig och vilken kommer att generera bäst avkastning under kommande åren?

Det råder speciella förutsättningar på elmarknaden just nu och allt styrs till största delen av vädret. Sol och bitvis god vindkraftsproduktion under maj, i kombination med svag hydrologi och begränsad kärnkraft har lett till stora svängningar i elpriset. Juni inleds liknande och idag tangerar elpriserna nivåer från krisåret 2022. Dock förväntas elpriserna gå ner då kärnkraften ökar.

Juni börjar med höga elpriser och orsakerna är brist på vindkraft, torra väderprognoser och mindre kärnkraft. Prisuppgången i maj var särskilt tydlig i norra Sverige, elområde 1 och 2, och ligger just nu nära en krona per kWh. I elområdena 3 och 4, södra Sverige, blev månadsmedelspotpriset för maj 35–40 procent högre jämfört med april men har rusat idag till nivåer på mellan 130–160 öre/kWh.

– Dagens höga priser visar tydligt på hur snabbt förändrade väderprognoser får genomslag på elpriset. Sommarens väder påverkar även priserna inför hösten och vintern. Ska det bli mer stabila elpriser behövs ett typiskt svenskt sommarväder, dvs. en blandning av regn, vind och sol, snarare än extremvärme och högtryck. Särskilt viktig är nederbörden i Norge och norra Sverige där vattenkraften dominerar, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

Den hydrologiska balansen, dvs. det sammanlagda vatteninnehållet i snö, mark och magasin, är väldigt ansträngt efter en snöfattig vinter. Det stora underskottet håller i sig och är starkt beroende av mer nederbörd i närtid. På grund av pågående revisioner, bland annat Ringhals 3 och Forsmark 2, är elproduktionen från svensk kärnkraft begränsad just nu. Oskarshamn 3 har planerad återstart den 10 juni och Ringhals 4, som för närvarande producerar med halv effekt, går upp till full effekt den 12 juni. Det innebär att den installerade effekten då kommer att stiga från 40 till 60 procent i Sverige.

Det geopolitiska läget är fortsatt ett orosmoment men ryktet om ett fredsförslag har lugnat marknaden något. Gas- och oljepriserna fortsätter att falla och de stigande temperaturerna på kontinenten och den stora andelen solkraft kan ha en stabiliserande effekt.

| Medelspotpris | Elområde 1, Norra Sverige | Elområde 2, Norra Mellansverige | Elområde 3, Södra Mellansverige | Elområde 4, Södra Sverige |

| Maj 2026 | 46,36 öre/kWh | 48,95 öre/kWh | 70,86 öre/kWh | 87,05 öre/kWh |

| Maj 2025 | 14,09 öre/kWh | 15,09 öre/kWh | 42,94 öre/kWh | 60,01 öre/kWh |

Snabba väderomslag har präglat elmarknaden i april, med både prisfall och pristoppar som följd. Samtidigt får solkraften allt större påverkan och pressar ner elpriserna, särskilt i södra Sverige.

Månadsmedelpriset för april på den nordiska elbörsen Nord Pool utan påslag och exklusive moms blev 58,66 öre/kWh i elområde 3, södra Mellansverige, och 22,75 öre/kWh i elområde 1, norra Sverige. På kontinenten syns den så kallade ankkurvan tydligt.

– Nu är solen helt klart på gång. I Tyskland har solen under april producerat nästan 2 TWh mer än ifjol vilket även gynnar oss i Sverige. Ankkurvefenomenet innebär att elpriset är lågt mitt på dagen och stiger raskt mot kvällen. Under perioder med soligt och varmare vårväder är solen ett välkommet inslag här hemma och det påverkar elpriserna nedåt. Den ökar produktionen och minskar konsumtionen, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

De årliga, planerade underhållsarbetena på kärnkraftverken pågår, vilket innebär att den tillgängliga kapaciteten just nu är cirka 60 procent. Vinden var varierande under april, med snabba skiften mellan stilla och blåsiga perioder, vilket märktes på elpriset.

Den hydrologiska balansen i Norden, alltså det sammanlagda vatteninnehållet i snö, mark och magasin, är svag med betydande underskott i södra Norge. Men magasinsnivåerna i Sverige ligger kring normala nivåer för årstiden och har börjat fyllas på.

– Dock förväntas årets vårflod att, givet dagens förutsättningar, bli lägre än normalt då snötäcket är avsevärt mindre än vanliga nivåer. Vädret kommer avgöra hur väl vårfloden fyller magasinen inför sommaren, säger Jonas Stenbeck.

De höga gaspriserna har fallit något, samtidigt som stigande temperaturer på kontinenten och den stora andelen solkraft haft en stabiliserande effekt. Det geopolitiska läget är dock fortsatt ett orosmoment.

– Det vi sett är att marknaden är väldigt nyhetsdriven. Beroende av vad som rapporteras så reagerar marknaden direkt. Det gör att vi befinner oss i en väldigt speciell situation eftersom denna osäkerhet skapar svängiga och oförutsägbara bränslepriser, vilket i slutändan påverkar elpriset. Jag förstår att många känner en oro men i och med att det blir varmare så kommer man inte att behöva lika mycket el, vilket ger en lägre elkostnad, säger Jonas Stenbeck.

| Medelspotpris | April 2025 | April 2026 |

| Elområde 1, Norra Sverige | 14,39 öre/kWh | 26,09 öre/kWh |

| Elområde 2, Norra Mellansverige | 14,21 öre/kWh | 26,85 öre/kWh |

| Elområde 3, Södra Mellansverige | 37,61 öre/kWh | 56,08 öre/kWh |

| Elområde 4, Södra Sverige | 58,35 öre/kWh | 66,55 öre/kWh |

*Ankkurva: Ankkurvan beskriver hur elproduktionen från förnybara energikällor, som solenergi, påverkar elnätet och elanvändningen över en dag. Kurvan har fått sitt namn eftersom grafen under en dag liknar profilen av en anka.

Råvaran olja handlas fortsatt över 100 USD per fat och det är något stökigt med prissättningen. Michel Gubel ger sin syn på läget för oljan, att priskurvan kan vara i contango och backwardation, samt vad som kan hända med olja på längre sikt.

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden