Nyheter

Guldsäljarna kan tvingas köpa tillbaka snabbt

Vi har noterat de snabbt minskade innehaven av guld i COMEX lagerhus. Vi har sett detta tidigare, och vi kommer se det i framtiden igen, men denna gång ser vi hur COMEX redovisar de lägsta lagersaldona någonsin.

Vi har noterat de snabbt minskade innehaven av guld i COMEX lagerhus. Vi har sett detta tidigare, och vi kommer se det i framtiden igen, men denna gång ser vi hur COMEX redovisar de lägsta lagersaldona någonsin.

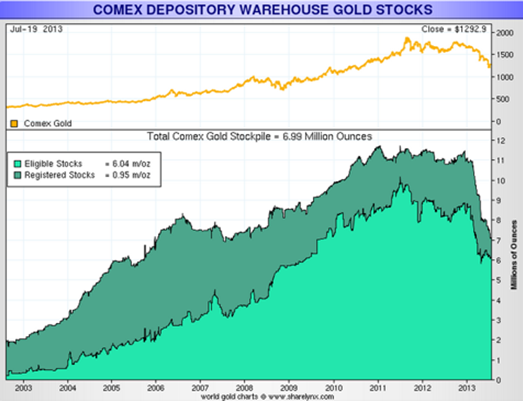

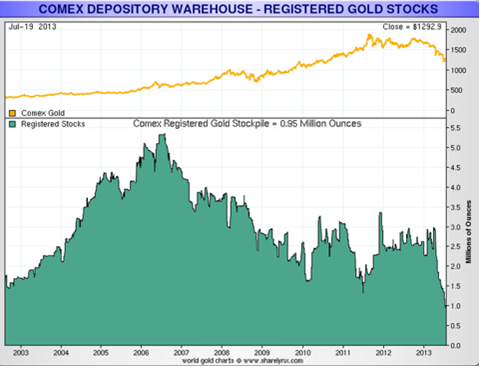

COMEX lager av guld har nu fallit till under 7 miljoner troy ounces, eller med närmare 40 procent sedan början av 2013 när lagersaldot uppgick till närmare 11 miljoner troy ounces. Lagernivån är något som är av största vikt för den som köper fysiskt guld eller investerar i ETFer med exponering mot guld, till exempel GLP, PHYS eller CEF, eftersom det onormalt låga lagervärdet tyder på extraordinära händelser som på sikt kan påverka guldkursen.

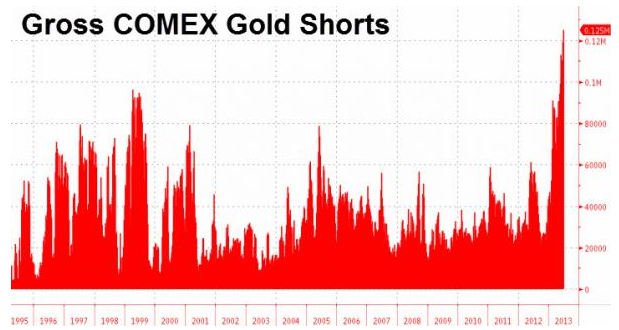

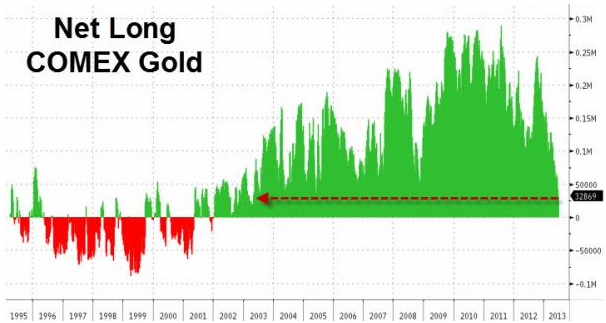

Nedanstående diagram visar att lagren fortsätter att falla samtidigt som de korta positionerna, som är det guld som har blankats, fortsätter att öka kraftigt.

Som ni kan se i diagrammen har guldlagren minskat kraftigt sedan början av 2013, och de fortsätter att minska i snabb takt. Vi kommer att ta en närmare titt på dessa siffror, men låt oss först förklara COMEX lite mer för investerare som är obekanta med denna marknadsplats.

En introduktion till COMEX och börsens lagerhållning

COMEX är en börs som erbjuder lagringsmöjligheter för de företag och privatpersoner som handlar på denna marknadsplats.

Silver, lagringsfaciliteter

Guld, lagringsfaciliteter

När det gäller guld och silver förvaras dessa ädelmetaller i de officiella lagren på uppdrag av banker och mäklarföretag för deras kunder. Ädelmetallerna kan användas för att reglera terminskontrakt, överföras mellan olika klientkonton eller återkallas från lagret. Lagren ger innehavarna av ädelmetaller en bekväm möjlighet att förvara dem till låga kostnader, vilket är praktiskt för de som inte vill förvara guld och silver i den egna källaren.

Silver och guld som lagras i dessa lager kan delas in i två kategorier: Registered och Eligible.

Registered är de ädelmetaller som uppfyller börsens krav på storlek, 1 000 troy ounce-tackor för silver eller 100 troy ounce-tackor för guld, renhet och är tillverkade av ett affinaderi som är godkänt av COMEX.

Eligible avser ädelmetaller vilka uppfyller COMEX krav och som lagras i COMEX-lagerhus på uppdrag av banker eller privata aktörer, men som inte har registrerats hos COMEX, vilket är en förutsättning för att det skall kunna levereras mot ett terminskontrakt. Guldet och silvret är emellertid lika värdefullt som annars. Den enda skillnaden mellan dessa två kategorier är således att ädelmetallerna som klassas som Registered går att handla med på COMEX.

COMEX publicerar dagligen rapporter om lagersaldona för guld, silver, koppar, platina och palladium som finns i börsens lager. Dessa rapporter visar även fördelningen mellan kategorierna Eligible och Registered för varje metall. Informationen är viktig då den ger enskilda investerare en inblick i hur pass mycket guld och andra ädelmetaller det verkligen finns som backar upp de terminskontrakt som handlas på börsgolvet. Det finns en del andra intressanta data att ta till sig, men i denna artikel har vi valt att fokusera på ”guldkrediten”.

Guldet strömmar ut från COMEX lager

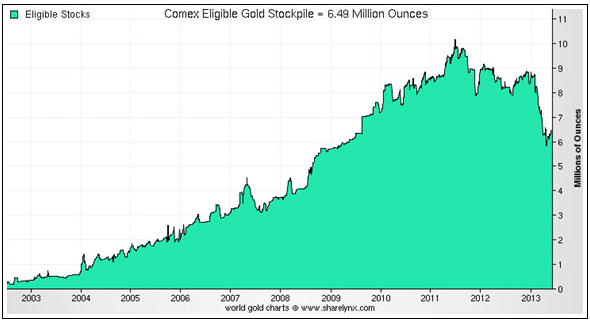

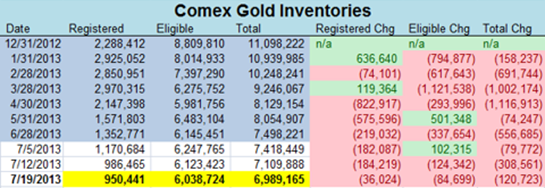

Som vi kan se i tabellen ovan så har guldlagren konsekvent minskat hos COMEX under det senaste halvåret, det skedde alltså redan innan vi såg hur guldpriset föll i april 2013.

I rapporteringen för den vecka som slutade den 19 juli kan vi utläsa att guldlagren minskade med 120.723 troy ounce, guld som alltså lämnat COMEX lager. Detta gör att lagernivån noterar ett nytt årslägsta och ligger i samma nivå som det befanns sig på i början av 2006. Vad gäller kategorin Registered så befinner sig lagernivån på de lägsta nivåerna sedan COMEX började publicera uppgifterna 2002.

Tänk på att guldet i kategorin Registered är det guld som kan användas för att reglera terminskontrakten som handlas på COMEX. Guldet i kategorin Eligible lagras i COMEX lager men kan inte användas för att reglera terminskontrakten.

Detta innebär att de aktörer som handlar på COMEX efterfrågar allt mer guld för leverans medan andra aktörer flyttar ut sina ädelmetaller från lagren vilket gör att det inte kan lånas ut och användas för reglering av terminskontrakten som handlas.

Vi vet inte varför så pass många olika aktörer valt att hämta sitt guld från COMEX lager, men som vi ser i tabellen ovan så lämnar guldet lagerhusen i allt större volym, något som tyder på att det inte är en slumpartad händelse, något som det måste finnas en förklaring till.

Är detta en förklaring?

Vissa hävdar att de minskade lagernivåerna beror på det negativa investeringssentimentet för guld vi ser just nu. De argumenterar för att om investerarna i allmänhet inte är intresserade av guld så finns det inget behov av att äga det – och därmed inte lagra det hos COMEX. Istället är det enklare att sälja det på börsen och investera i andra tillgångsslag.

Det första problemet med detta argument är att nedgångarna i lagernivåerna började långt innan guldpriset började falla. Varför fick vi då inte se det stora fallet i guldpriset under 2011 när guldet handlas till 1 900 USD per troy ounce? Varför såg vi inte sådana stora fall i lagernivåerna under 2012 när guldpriset föll med 20 procent? Denna typ av fall i guldlagren har inte förekommit i anslutning till tidigare prisfall så detta argument är svårt att acceptera. Tänk dessutom på att allt guld som säljs har en köpare, det går inte att sälja guld på COMEX eller någon annan börs heller för den delen utan att det finns en köpare.

Vi ser inte heller samma nedgång i lagernivåerna på silver hos COMEX. Studier från COMEX visar på att de investerare som köper fysiskt guld och väljer att förvara det i COMEX lager till stor del är samma investerare som köper fysiskt silver och förvarar det i COMEX lager. Varför ser vi inte samma minskningar av silverlagren? Silver är betydligt dyrare att lagra än guld eftersom det kräver större utrymme.

Om ovanstående resonemang vore korrekt skulle vi se hur investerarna hämtade hem sitt silver från COMEX, inte bara sitt guld. Att det endast är guldet som hämtas hem tyder på att det har en speciell betydelse för guldmarknaden specifikt.

Någonstans försvinner guldet, och det är sannolikt så att det går till investerare utanför USA, eller i alla fall till lager utanför USAs gränser. Resten av världen efterfrågar både guld och silver för investeringar och andra områden. Efterfrågan skiljer sig emellertid åt av olika orsaker, i Sverige är silver till exempel belagt med moms något som guld inte är, vilket kan vara en förklaring till att silverlagren inte faller på samma sätt som guldlagren.

Vad betyder detta för guldinvesterare?

Detta är att betrakta som positivt för den som köper fysiskt guld, eller sådana fonder som är uppbackade av fysiskt guld, till exempel GLD, CEF, och PHYS.

I takt med att lagernivåerna på guldet hos COMEX faller så finns det betydligt mindre guld kvar som kan användas för att reglera terminskontrakten som omsätts på börsen. Detta kan på sikt, till och med ganska kort sikt, skapa problem om inte lagren ökar igen eller om handeln minskar väsentligt. Vi förväntar oss inte en default hos COMEX, även om det inte går att utesluta i teorin, så kan vi förvänta oss att guldkursen stiger kraftigt om lagren fortsätter att minska eftersom värdet på fysiskt guld då kommer att vara betydligt högre än på pappersguld.

Vi vet dessutom att efterfrågan på fysiskt guld globalt sett har varit och fortfarande är mycket hög. Om det guld som hämtats ut från COMEX lager gått till andra delar av världen kan det inte längre användas för att reglera de terminskontrakt som handlas på COMEX utan börsen måste se sig om efter andra leveransalternativ vilket kommer att driva upp priset på guld.

Vi vet också att många hedgefonder valt att blanka guld, det vill säga sälja guld som de inte äger med avsikten att återköpa det i framtiden, förhoppningsvis till ett betydligt lägre pris. Nivåer som har nämnts är 1 000 USD per troy ounce. Olyckligtvis är mängden guld som de kan köpa begränsad och blir betydligt mindre i takt med att COMEX lager töms. Det finns således en möjlighet att vi snart får se hur det uppstår en stress bland dem som sålt det guld som de inte äger vilket kommer att driva upp priset på fysiskt guld kraftigt. Om så sker kommer det att tvinga andra aktörer som sålt guld utan att äga det att återköpa guld i marknaden till allt högre priser. Priset på fysiskt guld rör sig oftast långsammare än det för ”pappersguld” när det handlar som sådana stora volymer, men när priset på fysiskt guld väl börjar röra sig så sker det oftast under mycket stora rörelser.

För en guldköpare är det därför svårt att tänka sig en bättre möjlighet för fysiskt guld än när guldlagren faller till låga nivåer och då det stora antalet blankningar som har gjorts av aktörer vilka har liten eller ingen kunskap om guldmarknaden.

För den mer konservativa guldköparen finns det bara ett alternativ, fysiskt guld i form av tackor.

[hr]

Guldcentralen AB har funnits sedan 1967 och är en del av en ädelmetallkoncern som funnits sedan 1879. Företagets ägare är KA Rasmussen AS i Norge. Det är 5:e generationen som driver företaget just nu. Guldcentralen säljer fysiskt guld, silver, platina och palladium till privatpersoner och företag. Det företaget säljer är handelsgodkända tackor och mynt. Företagets hemsida.

Christian Kopfer, analytiker på Arctic Securities, kommenterar läget på oljemarknaden till följd av kriget i Gulfen. Ännu så länge prisar marknaden in att situationen ändå löser sig, för fortsätter det 2-3 månader så går priset till 150-200 USD per fat.

Johannes Grunselius, analytiker på SB1, lyfter fram koppar som den mest attraktiva råvaran i gruvsektorn just nu, och menar att det finns både starka strukturella och långsiktiga drivkrafter bakom efterfrågan. Historiskt har den globala efterfrågan på koppar vuxit med cirka 2–3 procent per år under de senaste 50 åren, men enligt honom står marknaden inför en ny fas där tillväxten kan accelerera till 3–4 procent årligen.

Denna uppväxling drivs framför allt av elektrifieringen av samhället. Koppar är en central komponent i allt från elnät och elfordon till den snabba utbyggnaden av datacenter kopplade till AI-investeringar. Det innebär att efterfrågan inte bara växer, utan gör det på ett mer strukturellt och långsiktigt sätt än tidigare.

Samtidigt pekar Grunselius på ett avgörande problem på utbudssidan. det finns inte tillräckligt med nya kopparprojekt för att möta den ökande efterfrågan. Den globala projektportföljen är otillräcklig, och det är enligt honom i praktiken “omöjligt” för industrin att öka produktionen i den takt som krävs. Slutsatsen blir att marknaden med stor sannolikhet går mot ett underskott, en global kopparbrist, inom några år.

Mot den bakgrunden blir stora nya fyndigheter extremt viktiga. Han lyfter särskilt fram Vicuna-projektet, där omkring 50 miljoner ton koppar har identifierats, motsvarande cirka två års global konsumtion. Det är den största kopparupptäckten på över 30 år och beskrivs som betydelsefull inte bara för enskilda bolag utan för hela industrin. Dessutom finns betydande inslag av guld och silver, vilket ytterligare stärker projektets ekonomiska värde.

Grunselius betonar också att kopparpriserna, trots viss nedgång från toppnivåer, fortfarande ligger på historiskt höga nivåer. Han menar att marknaden behöver börja betrakta dessa nivåer som ett “nytt normalt”, givet de starka fundamentala drivkrafterna i både efterfrågan och utbud.

Sammanfattningsvis är hans bild tydlig att kopparmarknaden står inför en period av strukturell tillväxt kombinerad med begränsat utbud, vilket skapar goda förutsättningar för fortsatt höga priser och gör koppar till en av de mest intressanta råvarorna för investerare.

I relation till koppar diskuterar Grunselius även utsikterna för Lundin Mining och Boliden.

När man följer oljepriset så är det vanligtvis priset på terminen som är närmast förfall man tittar på. Den handlas på börsen, det finns en stor likviditet, har hög transparens och går till lösen inom varje månad. Det är dock bara 1-3 procent av terminerna som går till fysisk leverans, resten avvecklas finansiellt och positionen rullas vidare till nästa termin.

När marknaden börjar skaka kan det därför vara intressant att även titta på ”dated brent”, dvs spotpriset på brentolja med fysisk leverans, där leverans vanligtvis sker inom 10-25 dagar.

Terminspriset på brentolja är nu 109 USD per fat. Men dated brent-priset är 141 USD! Enligt grafen nedan är det det högsta priset någonsin. Medan andra uppgifter säger att rekordet fortfarande är juli 2008 då det var 147-148 USD. Oavsett vilket, den aktuella prisnivån är enormt hög och viljan att betala ett rejält högre pris än terminspriset tyder på att köpare upplever att det är fysisk brist på olja.

Christian Kopfer om läget för oljan

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Det fysiska spotpriset på brentolja har slagit nytt rekord

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Efter tillväxten: Guldbrev satsar på expansion i Europa

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Elpriserna fördubblas, stor osäkerhet inför sommaren

MP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

Det fysiska spotpriset på brentolja har slagit nytt rekord

Studsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanElpriserna fördubblas, stor osäkerhet inför sommaren

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDet fysiska spotpriset på brentolja har slagit nytt rekord

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanStudsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMarknaden måste börja betrakta de höga kopparpriserna som det nya normala

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMatproduktion är beroende av gödsel, Gulfkriget skapar brist

-

Analys4 veckor sedan

Analys4 veckor sedanTACO (or Whatever It Was) Sends Oil Lower — Iran Keeps Choking Hormuz