Analys

Råvaruplanket – Inblick i 2016

Inblick i 2016

Inblick i 2016

2016 blir ett nytt volatilt år för olja

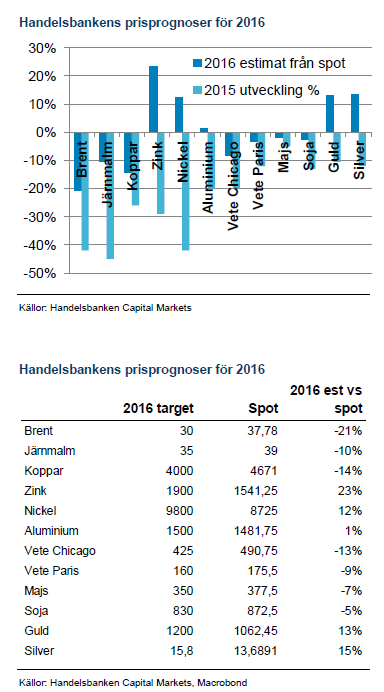

De senaste två veckorna har effekterna av att OPEC övergett sitt produktionsmål, Irans stundande återkomst och USA:s skifferoljeproduktion, som slutat minska, handlats in i oljepriset -vilket därmed fallit under USD 40. Av drivkrafterna rankar vi Iran som största bidrag till rörelser i oljepriset nästa år men även skifferoljan är svårtolkad. Såvida inte 2016 innebär en total kollaps för skifferoljan så ser vi få argument till högre priser och tror att Brent når USD 30 under första halvåret.

De senaste två veckorna har effekterna av att OPEC övergett sitt produktionsmål, Irans stundande återkomst och USA:s skifferoljeproduktion, som slutat minska, handlats in i oljepriset -vilket därmed fallit under USD 40. Av drivkrafterna rankar vi Iran som största bidrag till rörelser i oljepriset nästa år men även skifferoljan är svårtolkad. Såvida inte 2016 innebär en total kollaps för skifferoljan så ser vi få argument till högre priser och tror att Brent når USD 30 under första halvåret.

Frikopplade basmetaller

Under 2016 ser vi bättre potential för basmetaller att utvecklas utifrån sin egen fundamenta. Vi fortsätter tro på en begynnande zinkbrist. Vidare ser vi inget skäl till att koppar ska fortsätta handlas med premium till produktionskostnaden när överskottet växer. Koppar mot USD 4000 samtidigt som zink stiger till USD 1900 under första halvåret är exempel på hur basmetallerna kan komma att frikopplas från varandra. Aluminium kommer att se fortsatt lägre produktionskostnad och etablera sig på nya låga nivåer. För nickel ser vi tidiga tecken till en vändning som kan göra metallen till en joker på USD 9800.

Klarar Fed att vara tillräckligt mjuk?

Nu har starten på den första räntehöjningscykeln på nio år kommit i USA. Sedan Fed gått från expansiv penningpolitik, som drev upp guld till toppen 2011, har guld tappat 44% för att prisa den nu kontraktiva penningpolitiken. Frågan för 2016 är om Fed orkar fortsätta höja? En ekonomisk utveckling där Fed framstår som inmålad i ett hörn där det inte går att styra ekonomin med räntehöjningar skulle säkert leda investerare mot guld som säker hamn. Vi använder scenariot för att motivera risken för högre guldpris under 2016.

USD styrka ger stöd åt Parisvete

Efter årets prisnedgångarna på soja, vete och majs är vi inte lika negativa på de tre stora grödorna. Sämre etablering i Ryssland och än värre i Ukraina och en stark USD som hindrar USA:s export har skapat en rättvis premie på vete i Paris. Vi konstaterar dock att med en ny normalskörd i USA så kommer lagernivåerna anta överfulla nivåer och då är risken stor för priskollaps på spotmarknaden. Vi tar därför ner USA vete 15%, om än med risk på uppsidan vid oväntade väderproblem.

Basmetaller

Allt mer olika fundamenta

Allt mer olika fundamenta

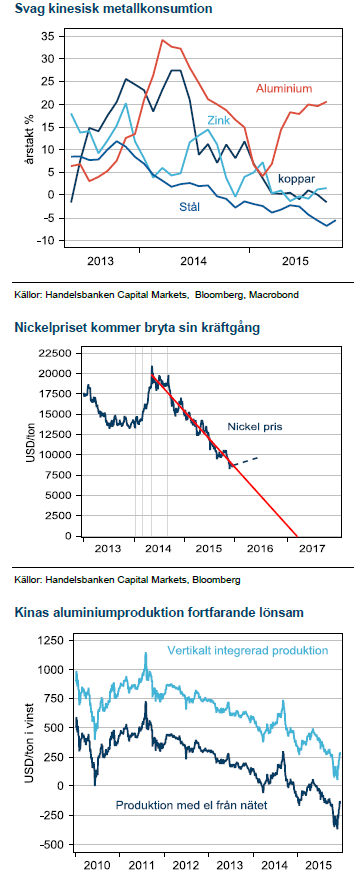

Kinas inbromsning och fallet i konsumtionstillväxt på metaller och stål kommer fortsätta under 2016. Här tror vi att marknaden fortfarande har för höga förhoppningar om en vänding. Trots det ser vi potential för frikoppling mellan basmetallerna och även prisvändning för zink och nickel under 2016.

Zink

En numera väl telegraferad historia är det kommande underskottet på zink. Vi fortsätter tro på historien och konstaterar att tillväxten i gruvproduktion blir negativ under 2016, något mycket ovanligt för en råvara. Zink har sett största andelen gruvstängningar, framförallt från Glencore. Det osäkra kortet är att 40% av produktionen sker i Kina och utvecklingen där är mycket osäker.

Nickel

Vi ser gröna skott i nickelmarknaden som gått kräftgång. Den underminerande faktorn har varit nickel pig iron produktion i Kina som fortgått trots låga priser. Nu ser brytpunkten ut att vara nådd, importen av råvaran till NPI har planat ur och befintliga lager kommit ned. Globala nickellager är också låga efter att en stor mängd metall kommit ut ur kinesiska lagerhus uppbundna i finansiella positioner under året.

Aluminium

Årets nedgång på 20% i aluminiumpriset kommer inte upprepas nästa år men vi ser ingen anledning till att priserna ska vända upp. Tvärt emot konsensus som förväntar sig en återhämtning till USD 1641 så tror vi att priserna etablerar sig omkring 1500. Kina har överraskande framgångsrikt växlat 75% av sin högkostnadsproduktion till ny vertikalt integrerad produktion som är konkurrenskraftig även på exportmarknaden vid USD 1500. Utöver Kina ökar expansionen i Mellanöstern, accelerat av låga energipriser som dels sänker produktionskostnaden och dels ökar behovet av diversifiering av ekonomin.

Koppar

Ett av våra bästa case det här året har varit fallande kopparpris. Vi tror inte att botten är nådd utan tror att koppar kommer handlas på USD 4000/ton redan under första halvåret. Lägre efterfrågan i Kina och ett nytt år av växande gruvproduktion kommer förvärra överskottet i koppar som är den metall som fallit minst i förhållande till sin produktionskostnad.

Olja

Kinas oljeimport krackelerar

Kinas oljeimport krackelerar

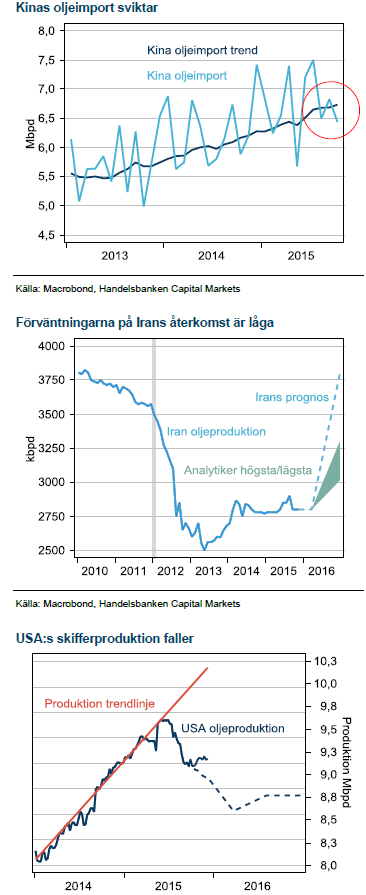

Kinas importtrend har varit stark men under de tre senaste månaderna mattats ut och legat på, eller under, trend. Importen är volatil men vi vill gärna se att den skjuter ordentligt över trend för att dämpa vår oro att olja är sist i raden av råvaror att se sin import till Kina mattas i bakvattnet av lägre industriproduktion. Olja är till större del en konsumtionsvara jämfört med andra råvaror. Däremot har tillväxttakten i bilförsäljningen har fallit till noll, undantaget bilar med minde motorer som sedan september får subventioner.

Al-Naimi mot Zanganeh

Idag råder en bred konsensus att sanktionerna hävs under första kvartalet 2016 och Iran säger sig därefter kunna öka produktionen med 1 Mbpd. Bloombergs senaste undersökning visar att analytiker räknar med mindre än halva den volymen till marknaden under näst år. Vi tror att det finns skäl för den sittande regeringen att överdriva volymen olja som kan komma ut men tror samtidigt att analytikernas prognos som mycket baseras på paralleller till Iraks återkomst är för modesta. Irans återkomst fick OPEC att överge sitt produktionsmål vid mötet den 4/12 efter att Saudiarabiens oljeminister Al-Naimi inte vill ge bort marknadsandelar till ärkerivalen Iran, företrädd av oljeminister Zanganeh. Om OPEC tar Iran på så stort allvar gör vi också det.

Skifferproduktionen planar ut

Efter Q3-rapporternas produktionsprognoser prisades det snabbt in en dramatisk nedgång i USA:s skifferoljeproduktion. Sedan dess har emellertid produktionen överraskande planat ut och till och med ökat. Vår tes är att kostnadsarbete och teknikeffektiviseringar kommer föra skifferproduktionen mot en punkt där industrin klarar att öka produktion utan stöd från markant högre priser. Vi tror att den vändningsspunkten ligger i första halvåret men redan nu har produktionen överraskat över prognos.

Underinvesteringar är en ickefråga

Det generella argumentet mot lägre oljepriser är att fallande investeringar skapar framtida brist och därför måste oljepriset stiga. Investeringarna har fallit med omkring 25 % detta år och estimaten för nästa år är ytterligare 10 % lägre. Den siffran tror vi kommer falla ytterligare eftersom effekterna är irrelevanta för 2016 när det finns för mycket olja i marknaden. Därmed finns inget behov av investeringsdrivet tillskott av ny produktion.

Ädelmetaller

Ökad känslighet kring Fed

Ökad känslighet kring Fed

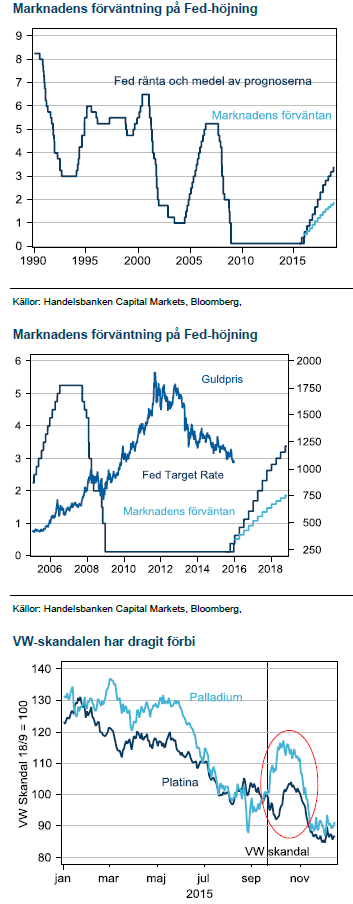

Vi har tidigare argumenterat för att Fed:s supermjuka penningpolitik var den främsta drivkraften till guldprisuppgången efter finanskrisen. Guld föll också kraftigt när Fed började guida för ett slut på stimulativa åtgärder, ”tapering”. Under hösten har guld visat sig allt mer känsligt för amerikansk makrodata som i sin tur har påverkan på Fed:s höja- eller inte höjaspel. De uteblivna höjningarna har initialt fått guld att stiga men därefter har guldet åter hamnat i sin fallande trend.

Orkar Fed få upp räntan?

Vårt huvudscenario är att Fed kommer höja försiktigt under 2016 för att sedan öka takten under 2017. Under de senaste fyra höjningscyklerna har dock Fed varit i princip färdiga med höjningarna inom 12 månader. Vi räknar alltså med ett långsammare tempo denna gång och det är också vad marknaden prissätter. Det finns dock en risk att investeringar är gjorda på antagande om klart lägre räntenivåer, vilket ökar känsligheten när höjningarna kommer. Därmed finns en befogad oro för den mer perifera obligationsmarknaden och långa statspapper som kan falla dramatiskt i pris, mer än prognoserna indikerar. Det är inte osannolikt att ett sådant scenario kan tända finansiell turbulens som tvingar Fed att backa från höjningsplanen. Ett sådant scenario ser vi som mycket gynnsamt för guld som är bästa tillgång vid misstro mot det finansiella systemet. Scenariot är inte vårt huvudspår men intressant nog för att lyfta vår prognos på guldpriset till USD 1200/oz, väl över konsensus tro på USD 1100/oz nästa år.

VW-påverkan på ädelmetaller är över

Den tydligaste effekten av skandalen i Tyskland i råvarumarknaden har varit kraftigt stigande priser på palladium. Platina och palladium används i katalysatorer för att rena avgaser. Palladium mestadels i bensinbilar medan platina huvudsakligen i dieselbilar. Prisrörelserna omedelbart efter skandalen speglar marknadens förväntningar på minskad efterfrågan på dieselbilar framgent. Några månader senare kan vi konstatera att metallerna har återgått till sin tidigare trend.

Jordbruk

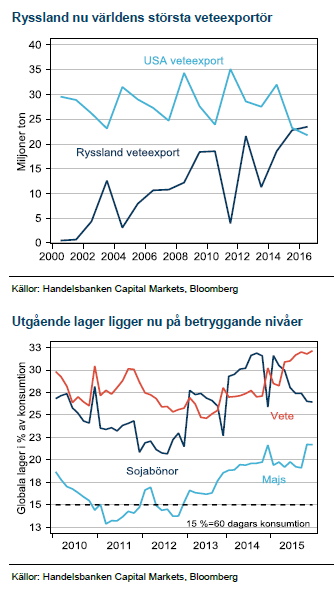

Valutan viktigaste faktorn för 2016

Valutan viktigaste faktorn för 2016

Marknadsoron i Q3 var till stor del spunnen ur den svaga globala makromiljön med stort fokus på de Kinadominerade råvarorna. Det spillde över även på jordbruksprodukter. Det fjärde kvartalet har varit betydligt lugnare för jordbruksråvaror. I ett avseende har dock global makro haft en viktig påverkan; genom urstark USD. Med stark USD går USA:s export mycket trögt och det har lett till att utgående lager i förhållande till årlig konsumtion stigit till höga 45 % för vete. Det finns alltså nästan en halv skörd i lager. Högre nivåer har vi inte haft sedan 2010/2011 och vi får före dess gå tillbaka till 1987 för att finna liknande lagersituation.

EUR/USD mot 1.00

Höstsått vete i USA ser bra ut. I kombination med ytterligare USD-förstärkning, i vår prognos där EUR/USD når 1 under nästa år, så ser situationen allt mer alarmerande ut för USA:s vetelager som bör pressa de närmsta terminerna och driva upp terminskurvan i ännu brantare contango. Anekdotiskt hör vi om bönder som börjat köpa storsäckar för att lagra vete då de inte vill sälja ut lager till rådande priser och silos är fulla.

Gynnar MATIF

Svag EUR gör Europa till självklar första exporthamn. Samma sak gäller för rubeln och Ryssland som därmed övertagit rollen som världens största veteexportör från USA. Det skapar större risker eftersom Ryssland och förra Sovjetblocket har mycket högre variation i skörden än USA. För nästa år har Ryssland mer än normalt kvar att exportera av årets skörd, mycket mer än förra året. I kombination med att skicket på de höstsådda grödorna blivit bättre på senare tid så kommer Ryssland vara mer benäget att lätta på lager vilket skapar ytterligare prispress.

Majspriserna på botten?

Majspriset har nått nivåer där lönsamheten ifrågasätts av odlaren och borde finna stöd i produktionskostnaden. Majs har varit extra hårt ansatt då grödan är tätare kopplad till energimarknaden genom användningen i etanolindustrin och därmed det fallande oljepriset. Problemet för en amerikansk bonde nästa år är att alternativen vårvete och främst sojabönor är lika illa som majs.

Sojatrenden i Kina intakt

I tider då den ena efter den andra råvaran får se en knäck i importen till Kina står fortfarande soja stark. USA:s export till Kina är dock ned 7 %, på grund av stark amerikansk dollar. Andra exportörer, främst Brasilien tar USA:s marknadsandel (med hjälp av en valuta som fallit efter kollapsen i olje- och järnmalmspriser) och det gynnar inte Chicagohandlad soja. Argentina börjar luckra upp sin konservativa exportpolitik och sänkte exportskatten på soja från 35 till 30 %. Det kan möjligen ta lite av USA:s marknadsandel, eventuellt med extra draghjälp från en devalvering.

[box]SHB Råvaruplanket är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

After reaching USD 66.78 per barrel on Friday afternoon, Brent crude has since traded mostly sideways, yet dipping lower this morning. The market appears to be consolidating last week’s sharp gains, with Brent now easing back to around USD 64.5 per barrel, roughly USD 2.3 below Friday’s peak but still well above last Monday’s USD 60.07 low.

The rebound last week was initially driven by Washington’s decision to blacklist Russia’s two largest oil producers, Rosneft and Lukoil, which together account for nearly half of the country’s crude exports. The move sparked a wave of risk repricing and short covering, with Brent rallying almost 10% from Monday’s trough. Yet, the market is now questioning the actual effectiveness of the sanctions. While a full blacklisting sounds dramatic, the mechanisms for enforcement remain unclear, and so far, there are no signs of disrupted Russian flows.

In practice, these measures are unlikely to materially affect Russian supply or revenues in the near term, yet we have now seen Indian refiners reportedly paused new orders for Russian barrels pending government guidance. BPCL is expected to issue a replacement spot tender within 7–10 days, potentially sourcing crude from non-sanctioned entities instead. Meanwhile, Lukoil is exploring the sale of overseas assets, and Germany has requested extra time for Rosneft to reorganize its refining interests in the country.

The broader market focus is now shifting toward this week’s Fed decision and Sunday’s OPEC+ meeting, both seen as potential short-term price drivers. Renewed U.S.-China trade dialogue ahead of Trump’s meeting with President Xi Jinping in South Korea is also lending some macro support.

In short, while the White House’s latest move adds to geopolitical noise, it does not yet represent a true supply disruption. If Washington had intended to apply real pressure, it could have advanced the long-standing Senate bill enforcing secondary sanctions on buyers of Russian oil, legislation with overwhelming backing, or delivered more direct military assistance to Ukraine. Instead, the latest action looks more like political theatre than policy shift, projecting toughness without imposing material economic pain.

Still, while the immediate supply impact appears limited, the episode has refocused attention on Russia’s export vulnerability and underscored the ongoing geopolitical risk premium in the oil market. Combined with counter-seasonal draws in U.S. crude inventories, record-high barrels at sea, and ongoing uncertainty ahead of the OPEC+ meeting, short-term fundamentals remain somewhat tighter than the broader surplus story suggests.

i.e., the sanctions may prove mostly symbolic, but the combination of geopolitics and uneven inventory draws is likely to keep Brent volatile around the low to mid-USD 60s in the days ahead.

Hesitant today. Brent jumped to an intraday high of $66.36/b yesterday after having touched an intraday low of $60.07/b on Monday as Indian and Chinese buyers cancelled some Russian oil purchases and instead redirected their purchases towards the Middle East due to the news US sanctions. Brent is falling back 0.4% this morning to $65.8/b.

It’s our strong view that the only sensible thing is to sell this rally. In all Trump’s unpredictability he has become increasingly predictable. Again and again he has rumbled about how he is going to be tough on Putin. Punish Putin if he won’t agree to peace in Ukraine. Recent rumbling was about the Tomahawk rockets which Trump threatened on 10 October and 12 October to sell/send to Ukraine. Then on 17 October he said that ”the U.S. didn’t want to give away weapons (Tomahawks) it needs”.

All of Trump’s threats towards Putin have been hot air. So far Trump’s threats have been all hot air and threats which later have evaporated after ”great talks with Putin”. After all these repetitions it is very hard to believe that this time will be any different. The new sanctions won’t take effect before 21. November. Trump has already said that: ”he was hoping that these new sanctions would be very short-lived in any case”. Come 21. November these new sanctions will either evaporate like all the other threats Trump has thrown at Putin before fading them. Or the sanctions will be postponed by another 4 weeks or 8 weeks with the appearance that Trump is even more angry with Putin. But so far Trump has done nothing that hurt Putin/Russia. We can’t imagine that this will be different. The only way forward in our view for a propre lasting peace in Ukraine is to turn Ukraine into defensive porcupine equipped with a stinging tail if need be.

China will likely stand up to Trump if new sanctions really materialize on 21 Nov. Just one country has really stood up to Trump in his tariff trade war this year: China. China has come of age and strength. I will no longer be bullied. Trump upped tariffs. China responded in kind. Trump cut China off from high-end computer chips. China put on the breaks on rare earth metals. China won’t be bullied any more and it has the power to stand up. Some Chinese state-owned companies like Sinopec have cancelled some of their Russian purchases. But China’s Foreign Ministry spokesperson Guo Jiakun has stated that China “oppose unilateral sanctions which lack a basis in international law and authorization of the UN Security Council”. Thus no one, not even the US shall unilaterally dictate China from whom they can buy oil or not. This is yet another opportunity for China to show its new strength and stand up to Trump in a show of force. Exactly how China choses to play this remains to be seen. But China won’t be bullied by over something as important as its oil purchases. So best guess here is that China will defy Trump on this. But probably China won’t need to make a bid deal over this. Firstly because these new sanctions will either evaporate as all the other threats or be postponed once we get to 21 November. Secondly because the sanctions are explicit towards US persons and companies but only ”may” be enforced versus non-US entities.

Sanctions is not a reduction in global supply of oil. Just some added layer of friction. Anyhow, the new sanctions won’t reduce the supply of Russian crude oil to the market. It will only increase the friction in the market with yet more need for the shadow fleet and ship to ship transfer of Russian oil to dodge the sanctions. If they materialize at all.

The jump in crude oil prices is probably due to redirections of crude purchases to the Mid-East and not because all speculators are now turned bullish. Has oil rallied because all speculators now suddenly have turned bullish? We don’t think so. Brent crude has probably jumped because some Indian and Chinese oil purchasers of have redirected their purchases from Russia towards the Mid-East just in case the sanctions really materializes on 21 November.

Parts of the Brent crude curve dipping into the high $50ies/b. Brent crude fell 2.3% over the week to Friday. It closed the week at $61.29/b, a slight gain on the day, but also traded to a low of $60.14/b that same day and just barely avoided trading into the $50ies/b. This morning it is risk-on in equities which seems to help industrial metals a little higher. But no such luck for oil. It is down 0.8% at $60.8/b. This week looks set for Brent crude to dip its feet in the $50ies/b. The Brent 3mth contract actually traded into the high $50ies/b on Friday.

The front-end backwardation has been on a weakening foot and is now about to fully disappear. The lowest point of the crude oil curve has also moved steadily lower and lower and its discount to the 5yr contract is now $6.8/b. A solid contango. The Brent 3mth contract did actually dip into the $50ies/b intraday on Friday when it traded to a low point of $59.93/b.

More weakness to come as lots of oil at sea comes to ports. Mid-East OPEC countries have boosted exports along with lower post summer consumption and higher production. The result is highly visibly in oil at sea which increased by 17 mb to 1,311 mb over the week to Sunday. Up 185 mb since mid-August. On its way to discharge at a port somewhere over the coming month or two.

Don’t forget that the oil market path ahead is all down to OPEC+. Remember that what is playing out in the oil market now is all by design by OPEC+. The group has decided that the unwind of the voluntary cuts is what it wants to do. In a combination of meeting demand from consumers as well as taking back market share. But we need to remember that how this plays out going forward is all at the mercy of what OPEC+ decides to do. It will halt the unwinding at some point. It will revert to cuts instead of unwind at some point.

A few months with Brent at $55/b and 40-50 US shale oil rigs kicked out may be what is needed. We think OPEC+ needs to see the exit of another 40-50 drilling rigs in the US shale oil patches to set US shale oil production on a path to of a 1 mb/d year on year decline Dec-25 to Dec-26. We are not there yet. But a 2-3 months period with Brent crude averaging $55/b would probably do it.

Oil on water increased 17 mb over the week to Sunday while oil in transit increased by 23 mb. So less oil was standing still. More was moving.

Crude oil floating storage (stationary more than 7 days). Down 11 mb over week to Sunday

The lowest point of the Brent crude oil curve versus the 5yr contract. Weakest so far this year.

Crude oil 1mth to 3mth time-spreads. Dubai held out strongly through summer, but then that center of strength fell apart in late September and has been leading weakness in crude curves lower since then.

Brent slips to USD 64.5: sanction doubts and OPEC focus reduce gains

Ett samtal om guld, silver, olja och skog

Sell the rally. Trump has become predictable in his unpredictability

Gruvbolaget Boliden överträffade analytikernas förväntningar

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Leading Edge Materials är på rätt plats i rätt tid

Nytt prisrekord, guld stiger över 4000 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLeading Edge Materials är på rätt plats i rätt tid

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNytt prisrekord, guld stiger över 4000 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, koppar och stål

-

Analys4 veckor sedan

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanNeptune Energy bekräftar enorma litiumfyndigheter i Tyskland