Nyheter

Är uppgången i råvarupriserna hållbar?

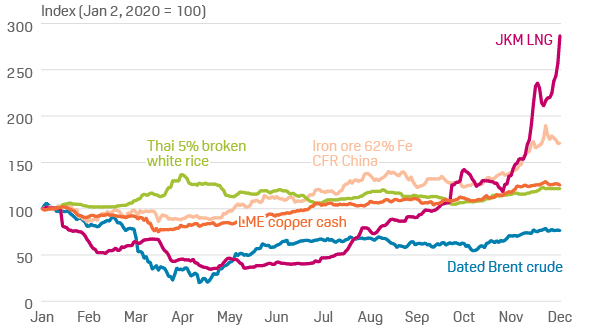

Råvarupriserna har stigit kraftigt sedan invasionen av Ukraina den 24 februari, särskilt för råvaror som produceras i Ryssland och Ukraina. Det inkluderar vete, olja och naturgas, såväl som andra nyckelmetaller som aluminium, palladium och koppar.

Men råvarupriserna steg långt innan kriget började, vilket bidrog till ett inflationstryck som inte setts sedan början av 1980-talet. Så den avgörande frågan för investerare är: Är dessa prisstegringar hållbara?

”På kort sikt är svaret nej”, säger portföljförvaltaren Lisa Thompson, ”marknaden har överreagerat, och vi ser redan att priserna faller tillbaka något. Men jämfört med där vi var för ett år sedan är råvarupriserna betydligt högre – och jag tror att det är en varaktig trend.”

”På lång sikt,” tillägger Thompson, ”kommer sannolikt råvarupriserna att förbli höga på grund av ett antal faktorer, inklusive stigande efterfrågan, utbudsbrist och avglobaliseringskrafter som symboliseras av kriget i Ukraina och ansträngda relationer mellan USA och Kina. Högre priser bör förväntas i en värld där fri och öppen handel är på reträtt.”

Ur ett investeringsperspektiv har detta tydliga konsekvenser för metall- och gruvsektorn. Det har varit ett försummat område på marknaden i mer än ett decennium, ännu längre om man exkluderar den senaste stora prisuppgången under 2008 års globala finanskris.

Sektorn har varit undervärderad i åratal och förblir så idag trots en nylig uppgång i gruvbolagsaktier, säger Douglas Upton, en aktieanalytiker från Capital Group som har täckt råvarumarknaderna i mer än 30 år. Upton tror att många råvarupriser kommer att förbli höga i flera år på grund av kroniska underinvesteringar från industrin sedan 2015. Problemet förvärras av det faktum att det tar mer tid än tidigare att starta nya gruvprojekt.

”Det är en flerårig process”, förklarar Upton. ”Upptäckt, tillstånd och finansiering tar allt mycket längre tid. I pristermer pekar det på högre toppar och lägre dalar tills nya investeringar börjar ge resultat.” Denna dynamik gäller inte mat och andra grödor, konstaterar Upton, eftersom produktionen i dessa områden kan ökas mycket snabbare.

”Alla de stora gruvbolagen är undervärderade enligt min uppfattning”, säger han. ”Marknaden tänker inte tillräckligt mycket på konsekvenserna av underinvesteringstemat. Värderingar och konsensusvinstuppskattningar antar att råvarupriserna kommer att sjunka under de närmaste åren, närmare historiska medelvärden. Jag anser att det är helt fel.”

Titta på börsvärdet för världens sju största gruvbolag. Även sammantaget kommer de inte i närheten av marknadsvärdet för ett företag inom den nya ekonomin som Tesla. Biltillverkaren behöver vissa raffinerade metaller, inklusive nickel, för att producera sina litiumjonsbatterier. Så mycket att Teslas VD Elon Musk angav tillgång till nickel som ett av sina största produktionsproblem långt innan Ryssland invaderade Ukraina.

Utöver underinvesteringar är en annan faktor som kan leda till högre råvarupriser på lång sikt den världsomspännande strävan efter hållbara energikällor, tillägger Upton. Speciellt elektricitet har blivit en favoritresurs. Utbyggnaden av elnätet – tillsammans med det snabba antagandet av elfordon – kommer att kräva massor av koppar, nickel och andra nyckelmetaller.

Kina: En motvikt till stigande råpriser?

Å andra sidan kan Kinas avtagande ekonomi fungera som en motvikt för att hålla råvarupriserna i schack. Som den största importören av råvaror förbrukar Kina mer än hälften av världens järnmalm, kol och koppar.

Kinas nära handelsförbindelse med EU kan också utsätta landet för en lågkonjunktur under krigstid i Europa om Ukrainakriget drar ut på tiden. Dessutom måste Kina hantera spridningen av covid-19 som ytterligare kan hämma ekonomin när partiet förnyar restriktionerna för resor och underhållning.

”Även före det senaste covid-utbrottet bromsade Kinas ekonomi in eller stabiliserades åtminstone i en mycket låg tillväxttakt”, säger Stephen Green, en Capital Group-ekonom som täcker Asien. ”Saker kommer sannolikt att bli värre innan de blir bättre, och en tillräckligt dålig lågkonjunktur kan få råvarupriserna att falla.”

Kinas centralbank kommer troligen att sänka räntorna snart, konstaterar Green, medan de flesta andra centralbanker runt om i världen går i motsatt riktning.

Investeringskonsekvenser: Inflationssäkring

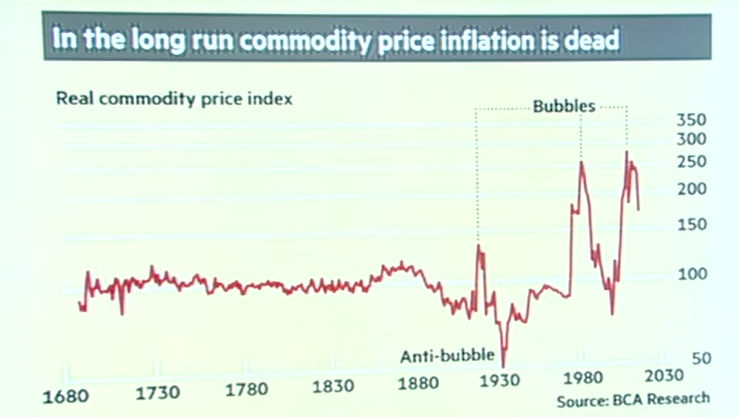

Oavsett var marknaderna går härifrån, bekräftar den nuvarande prisuppgången återigen att råvaror är ett effektivt skydd mot inflation. Det är inte förvånande eftersom till exemepel olja och gas matas in i många aspekter av den globala ekonomin och kan hjälpa till att driva på högre inflation, som för närvarande är på en 40-årig högsta nivå.

Historiskt sett har energi – särskilt olja – rört sig nära inflationen, mätt med det amerikanska konsumentprisindexet. Eftersom olja vanligtvis är en viktig komponent i råvarurelaterade index är den långsiktiga korrelationen mellan råvarupriser och inflation hög.

Råvaruindex-avkastning vs inflation

Det är dock också viktigt att notera att det finns stora skillnader mellan stora kategorier av råvaror. Olja och naturgas, metaller, livsmedel och jordbruksprodukter följer ofta sina egna kretslopp.

Investerare som söker en inflationssäkring bör ha det i åtanke, säger Capital Group-ekonomen Jared Franz. ”Allt beror på källan till inflationen”, konstaterar han.

”Föga överraskande tenderar energisektorn att klara sig bra när inflationen stiger eftersom energiprishöjningar, särskilt för bensin, snabbt kan föras vidare till konsumenterna”, säger Franz. ”Det är inte alltid fallet med andra råvaror, där prisökningar kan absorberas när de rör sig genom produktionskedjan.”

Snabba väderomslag har präglat elmarknaden i april, med både prisfall och pristoppar som följd. Samtidigt får solkraften allt större påverkan och pressar ner elpriserna, särskilt i södra Sverige.

Månadsmedelpriset för april på den nordiska elbörsen Nord Pool utan påslag och exklusive moms blev 58,66 öre/kWh i elområde 3, södra Mellansverige, och 22,75 öre/kWh i elområde 1, norra Sverige. På kontinenten syns den så kallade ankkurvan tydligt.

– Nu är solen helt klart på gång. I Tyskland har solen under april producerat nästan 2 TWh mer än ifjol vilket även gynnar oss i Sverige. Ankkurvefenomenet innebär att elpriset är lågt mitt på dagen och stiger raskt mot kvällen. Under perioder med soligt och varmare vårväder är solen ett välkommet inslag här hemma och det påverkar elpriserna nedåt. Den ökar produktionen och minskar konsumtionen, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

De årliga, planerade underhållsarbetena på kärnkraftverken pågår, vilket innebär att den tillgängliga kapaciteten just nu är cirka 60 procent. Vinden var varierande under april, med snabba skiften mellan stilla och blåsiga perioder, vilket märktes på elpriset.

Den hydrologiska balansen i Norden, alltså det sammanlagda vatteninnehållet i snö, mark och magasin, är svag med betydande underskott i södra Norge. Men magasinsnivåerna i Sverige ligger kring normala nivåer för årstiden och har börjat fyllas på.

– Dock förväntas årets vårflod att, givet dagens förutsättningar, bli lägre än normalt då snötäcket är avsevärt mindre än vanliga nivåer. Vädret kommer avgöra hur väl vårfloden fyller magasinen inför sommaren, säger Jonas Stenbeck.

De höga gaspriserna har fallit något, samtidigt som stigande temperaturer på kontinenten och den stora andelen solkraft haft en stabiliserande effekt. Det geopolitiska läget är dock fortsatt ett orosmoment.

– Det vi sett är att marknaden är väldigt nyhetsdriven. Beroende av vad som rapporteras så reagerar marknaden direkt. Det gör att vi befinner oss i en väldigt speciell situation eftersom denna osäkerhet skapar svängiga och oförutsägbara bränslepriser, vilket i slutändan påverkar elpriset. Jag förstår att många känner en oro men i och med att det blir varmare så kommer man inte att behöva lika mycket el, vilket ger en lägre elkostnad, säger Jonas Stenbeck.

| Medelspotpris | April 2025 | April 2026 |

| Elområde 1, Norra Sverige | 14,39 öre/kWh | 26,09 öre/kWh |

| Elområde 2, Norra Mellansverige | 14,21 öre/kWh | 26,85 öre/kWh |

| Elområde 3, Södra Mellansverige | 37,61 öre/kWh | 56,08 öre/kWh |

| Elområde 4, Södra Sverige | 58,35 öre/kWh | 66,55 öre/kWh |

*Ankkurva: Ankkurvan beskriver hur elproduktionen från förnybara energikällor, som solenergi, påverkar elnätet och elanvändningen över en dag. Kurvan har fått sitt namn eftersom grafen under en dag liknar profilen av en anka.

Råvaran olja handlas fortsatt över 100 USD per fat och det är något stökigt med prissättningen. Michel Gubel ger sin syn på läget för oljan, att priskurvan kan vara i contango och backwardation, samt vad som kan hända med olja på längre sikt.

Den norrländska vårfloden väntas dra igång den här veckan och pågå fram till slutet av maj. Att den är ovanligt svag i år bidrar till att elpriset i system fram till midsommar blir ungefär dubbelt så högt som under samma period i fjol. Det visar Bixias elprognos för maj och juni.

Efter en relativt dyr april väntas systempriset landa på 55 öre per kilowattimme i maj och 50 öre i juni, att jämföra med 31 respektive 21 öre förra året.

– Vi har inte haft så lite snö någon vinter sedan 2019 och det syns tydligt i vårfloden. Den prispress vi normalt sett räknar med den här tiden på året blir betydligt svagare än vanligt. Dessutom ligger bränslepriserna på en högre nivå än i fjol på grund av oron i Mellanöstern, vilket spiller över på de svenska elpriserna, säger Johan Sigvardsson, elprisanalytiker på Bixia.

Den hydrologiska balansen ligger på minus 20 terawattimmar, jämfört med ett överskott på 5–10 terawattimmar vid samma tidpunkt i fjol. Tillrinningen väntas kulminera på ungefär 7 terawattimmar per vecka i slutet av maj, långt under ett normalår.

Hur elpriserna utvecklas under resten av 2026 beror i hög grad på hur blöt sommaren blir. Terminspriset för fjärde kvartalet ligger på runt 70 öre per kilowattimme, vilket speglar marknadens oro inför hösten.

– Det krävs fyra till fem blöta veckor för att ta igen underskottet och fylla på vattenmagasinen. Det finns indikationer på att sommaren kan bli torr i mellersta och södra Skandinavien, men osäkerheten är stor. Om det blir så lär priserna stiga ytterligare, säger Johan Sigvardsson.

Elpris april–juni 2026 jämfört med utfall 2025 (öre/kWh)

| Område | Apr 2026 | Apr 2025 | Maj 2026 | Maj 2025 | Juni 2026 | Juni 2025 |

| System | 70 | 35 | 55 | 31 | 50 | 21 |

| SE1 | 27 | 14 | 27 | 14 | 23 | 3 |

| SE2 | 28 | 14 | 29 | 15 | 24 | 5 |

| SE3 | 50 | 38 | 57 | 43 | 47 | 23 |

| SE4 | 62 | 58 | 66 | 60 | 59 | 41 |

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden

Svag vårflod dubblar elpriserna

Brent crude up USD 9/bl on the week… ”deal around the corner” narrative fades

Solkraften pressar elpriserna dagtid

Brent crude up USD 9/bl on the week… ”deal around the corner” narrative fades

Michel Gubel ger sin syn på oljemarknaden

Svag vårflod dubblar elpriserna

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSolkraften pressar elpriserna dagtid

-

Analys4 veckor sedan

Analys4 veckor sedanBrent crude up USD 9/bl on the week… ”deal around the corner” narrative fades

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMichel Gubel ger sin syn på oljemarknaden

-

Nyheter4 veckor sedan

Svag vårflod dubblar elpriserna

-

Analys5 dagar sedan

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer