Nyheter

Är uppgången i råvarupriserna hållbar?

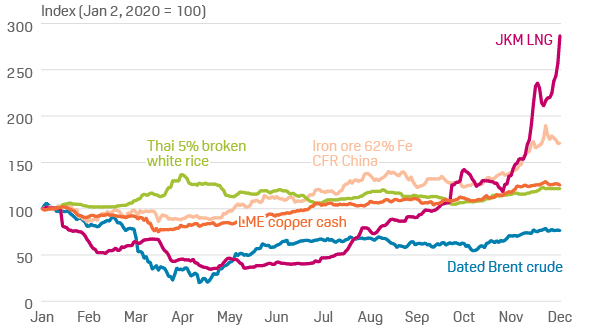

Råvarupriserna har stigit kraftigt sedan invasionen av Ukraina den 24 februari, särskilt för råvaror som produceras i Ryssland och Ukraina. Det inkluderar vete, olja och naturgas, såväl som andra nyckelmetaller som aluminium, palladium och koppar.

Men råvarupriserna steg långt innan kriget började, vilket bidrog till ett inflationstryck som inte setts sedan början av 1980-talet. Så den avgörande frågan för investerare är: Är dessa prisstegringar hållbara?

”På kort sikt är svaret nej”, säger portföljförvaltaren Lisa Thompson, ”marknaden har överreagerat, och vi ser redan att priserna faller tillbaka något. Men jämfört med där vi var för ett år sedan är råvarupriserna betydligt högre – och jag tror att det är en varaktig trend.”

”På lång sikt,” tillägger Thompson, ”kommer sannolikt råvarupriserna att förbli höga på grund av ett antal faktorer, inklusive stigande efterfrågan, utbudsbrist och avglobaliseringskrafter som symboliseras av kriget i Ukraina och ansträngda relationer mellan USA och Kina. Högre priser bör förväntas i en värld där fri och öppen handel är på reträtt.”

Ur ett investeringsperspektiv har detta tydliga konsekvenser för metall- och gruvsektorn. Det har varit ett försummat område på marknaden i mer än ett decennium, ännu längre om man exkluderar den senaste stora prisuppgången under 2008 års globala finanskris.

Sektorn har varit undervärderad i åratal och förblir så idag trots en nylig uppgång i gruvbolagsaktier, säger Douglas Upton, en aktieanalytiker från Capital Group som har täckt råvarumarknaderna i mer än 30 år. Upton tror att många råvarupriser kommer att förbli höga i flera år på grund av kroniska underinvesteringar från industrin sedan 2015. Problemet förvärras av det faktum att det tar mer tid än tidigare att starta nya gruvprojekt.

”Det är en flerårig process”, förklarar Upton. ”Upptäckt, tillstånd och finansiering tar allt mycket längre tid. I pristermer pekar det på högre toppar och lägre dalar tills nya investeringar börjar ge resultat.” Denna dynamik gäller inte mat och andra grödor, konstaterar Upton, eftersom produktionen i dessa områden kan ökas mycket snabbare.

”Alla de stora gruvbolagen är undervärderade enligt min uppfattning”, säger han. ”Marknaden tänker inte tillräckligt mycket på konsekvenserna av underinvesteringstemat. Värderingar och konsensusvinstuppskattningar antar att råvarupriserna kommer att sjunka under de närmaste åren, närmare historiska medelvärden. Jag anser att det är helt fel.”

Titta på börsvärdet för världens sju största gruvbolag. Även sammantaget kommer de inte i närheten av marknadsvärdet för ett företag inom den nya ekonomin som Tesla. Biltillverkaren behöver vissa raffinerade metaller, inklusive nickel, för att producera sina litiumjonsbatterier. Så mycket att Teslas VD Elon Musk angav tillgång till nickel som ett av sina största produktionsproblem långt innan Ryssland invaderade Ukraina.

Utöver underinvesteringar är en annan faktor som kan leda till högre råvarupriser på lång sikt den världsomspännande strävan efter hållbara energikällor, tillägger Upton. Speciellt elektricitet har blivit en favoritresurs. Utbyggnaden av elnätet – tillsammans med det snabba antagandet av elfordon – kommer att kräva massor av koppar, nickel och andra nyckelmetaller.

Kina: En motvikt till stigande råpriser?

Å andra sidan kan Kinas avtagande ekonomi fungera som en motvikt för att hålla råvarupriserna i schack. Som den största importören av råvaror förbrukar Kina mer än hälften av världens järnmalm, kol och koppar.

Kinas nära handelsförbindelse med EU kan också utsätta landet för en lågkonjunktur under krigstid i Europa om Ukrainakriget drar ut på tiden. Dessutom måste Kina hantera spridningen av covid-19 som ytterligare kan hämma ekonomin när partiet förnyar restriktionerna för resor och underhållning.

”Även före det senaste covid-utbrottet bromsade Kinas ekonomi in eller stabiliserades åtminstone i en mycket låg tillväxttakt”, säger Stephen Green, en Capital Group-ekonom som täcker Asien. ”Saker kommer sannolikt att bli värre innan de blir bättre, och en tillräckligt dålig lågkonjunktur kan få råvarupriserna att falla.”

Kinas centralbank kommer troligen att sänka räntorna snart, konstaterar Green, medan de flesta andra centralbanker runt om i världen går i motsatt riktning.

Investeringskonsekvenser: Inflationssäkring

Oavsett var marknaderna går härifrån, bekräftar den nuvarande prisuppgången återigen att råvaror är ett effektivt skydd mot inflation. Det är inte förvånande eftersom till exemepel olja och gas matas in i många aspekter av den globala ekonomin och kan hjälpa till att driva på högre inflation, som för närvarande är på en 40-årig högsta nivå.

Historiskt sett har energi – särskilt olja – rört sig nära inflationen, mätt med det amerikanska konsumentprisindexet. Eftersom olja vanligtvis är en viktig komponent i råvarurelaterade index är den långsiktiga korrelationen mellan råvarupriser och inflation hög.

Råvaruindex-avkastning vs inflation

Det är dock också viktigt att notera att det finns stora skillnader mellan stora kategorier av råvaror. Olja och naturgas, metaller, livsmedel och jordbruksprodukter följer ofta sina egna kretslopp.

Investerare som söker en inflationssäkring bör ha det i åtanke, säger Capital Group-ekonomen Jared Franz. ”Allt beror på källan till inflationen”, konstaterar han.

”Föga överraskande tenderar energisektorn att klara sig bra när inflationen stiger eftersom energiprishöjningar, särskilt för bensin, snabbt kan föras vidare till konsumenterna”, säger Franz. ”Det är inte alltid fallet med andra råvaror, där prisökningar kan absorberas när de rör sig genom produktionskedjan.”

Christian Kopfer, analytiker på Arctic Securities, kommenterar läget på oljemarknaden till följd av kriget i Gulfen. Ännu så länge prisar marknaden in att situationen ändå löser sig, för fortsätter det 2-3 månader så går priset till 150-200 USD per fat.

Johannes Grunselius, analytiker på SB1, lyfter fram koppar som den mest attraktiva råvaran i gruvsektorn just nu, och menar att det finns både starka strukturella och långsiktiga drivkrafter bakom efterfrågan. Historiskt har den globala efterfrågan på koppar vuxit med cirka 2–3 procent per år under de senaste 50 åren, men enligt honom står marknaden inför en ny fas där tillväxten kan accelerera till 3–4 procent årligen.

Denna uppväxling drivs framför allt av elektrifieringen av samhället. Koppar är en central komponent i allt från elnät och elfordon till den snabba utbyggnaden av datacenter kopplade till AI-investeringar. Det innebär att efterfrågan inte bara växer, utan gör det på ett mer strukturellt och långsiktigt sätt än tidigare.

Samtidigt pekar Grunselius på ett avgörande problem på utbudssidan. det finns inte tillräckligt med nya kopparprojekt för att möta den ökande efterfrågan. Den globala projektportföljen är otillräcklig, och det är enligt honom i praktiken “omöjligt” för industrin att öka produktionen i den takt som krävs. Slutsatsen blir att marknaden med stor sannolikhet går mot ett underskott, en global kopparbrist, inom några år.

Mot den bakgrunden blir stora nya fyndigheter extremt viktiga. Han lyfter särskilt fram Vicuna-projektet, där omkring 50 miljoner ton koppar har identifierats, motsvarande cirka två års global konsumtion. Det är den största kopparupptäckten på över 30 år och beskrivs som betydelsefull inte bara för enskilda bolag utan för hela industrin. Dessutom finns betydande inslag av guld och silver, vilket ytterligare stärker projektets ekonomiska värde.

Grunselius betonar också att kopparpriserna, trots viss nedgång från toppnivåer, fortfarande ligger på historiskt höga nivåer. Han menar att marknaden behöver börja betrakta dessa nivåer som ett “nytt normalt”, givet de starka fundamentala drivkrafterna i både efterfrågan och utbud.

Sammanfattningsvis är hans bild tydlig att kopparmarknaden står inför en period av strukturell tillväxt kombinerad med begränsat utbud, vilket skapar goda förutsättningar för fortsatt höga priser och gör koppar till en av de mest intressanta råvarorna för investerare.

I relation till koppar diskuterar Grunselius även utsikterna för Lundin Mining och Boliden.

När man följer oljepriset så är det vanligtvis priset på terminen som är närmast förfall man tittar på. Den handlas på börsen, det finns en stor likviditet, har hög transparens och går till lösen inom varje månad. Det är dock bara 1-3 procent av terminerna som går till fysisk leverans, resten avvecklas finansiellt och positionen rullas vidare till nästa termin.

När marknaden börjar skaka kan det därför vara intressant att även titta på ”dated brent”, dvs spotpriset på brentolja med fysisk leverans, där leverans vanligtvis sker inom 10-25 dagar.

Terminspriset på brentolja är nu 109 USD per fat. Men dated brent-priset är 141 USD! Enligt grafen nedan är det det högsta priset någonsin. Medan andra uppgifter säger att rekordet fortfarande är juli 2008 då det var 147-148 USD. Oavsett vilket, den aktuella prisnivån är enormt hög och viljan att betala ett rejält högre pris än terminspriset tyder på att köpare upplever att det är fysisk brist på olja.

Brent crude up USD 9/bl on the week… ”deal around the corner” narrative fades

Market Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

Christian Kopfer om läget för oljan

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Det fysiska spotpriset på brentolja har slagit nytt rekord

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Det fysiska spotpriset på brentolja har slagit nytt rekord

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Christian Kopfer om läget för oljan

Efter tillväxten: Guldbrev satsar på expansion i Europa

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDet fysiska spotpriset på brentolja har slagit nytt rekord

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMarknaden måste börja betrakta de höga kopparpriserna som det nya normala

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanChristian Kopfer om läget för oljan

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEfter tillväxten: Guldbrev satsar på expansion i Europa

-

Analys5 dagar sedan

Analys5 dagar sedanMarket Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

-

Analys1 dag sedan

Brent crude up USD 9/bl on the week… ”deal around the corner” narrative fades