Analys

SIP Nordic – Råvaruguiden – maj 2012

Söta, lätta och lika svarta – ändå så olika

Söta, lätta och lika svarta – ändå så olika

När medier rapporterar om oljepriset säger de oftast just olja. Vad de missar är att det finns över 160 olika oljesorter som handlas på olika råvarumarknader. Nu är det ju självklart så att vi vanliga spekulanter inte kan investera i alla dessa 160 oljetyper. Vi har vanligtvis två val. WTI-oljan eller Brent-oljan. De är båda svarta till färgen, kallas söta och lätta men priset skiljer sig nu mer än vanligt.

Vad som skiljer de olika oljetyperna åt och som till stor del genererar prisskillnaderna mellan dessa är dess egenskaper och kvalité. Olja med bättre kvalité bör under normala marknadsförhållanden kosta mer än den med sämre kvalité.

WTI och Brent vanligast

De två mest handlade oljetyperna är WTI- och Brent-oljan. Båda WTI och Brent är med sina relativt låga densiteter så kallade lätta (light) oljor. WTI är något lättare än Brent. Dessutom är svavelnivåerna i oljorna lägre än 0,5 % vilket klassificerar dem som söta (sweet). Återigen är WTI- oljan något bättre än Brent-oljan även i detta avseende.

De två mest handlade oljetyperna är WTI- och Brent-oljan. Båda WTI och Brent är med sina relativt låga densiteter så kallade lätta (light) oljor. WTI är något lättare än Brent. Dessutom är svavelnivåerna i oljorna lägre än 0,5 % vilket klassificerar dem som söta (sweet). Återigen är WTI- oljan något bättre än Brent-oljan även i detta avseende.

Dessa två egenskaper gör att WTI-oljan anses vara av bättre kvalité än Brent-oljan. Historiskt sett handlas även WTI-oljan till ett högre pris än Brent-oljan. De senaste åren handlas dock Brent-oljan till ett högre pris än WTI-oljan.

Ökade lager i USA och oroligheter i mellanöstern

Priset på WTI-oljan, som framförallt raffineras i USA och den mexikanska golfen, reflekteras ofta i tillgångs- och efterfrågebalansen på den amerikanska och kanadensiska marknaden. Brent-oljan, som är en kombination av olika oljor från 15 olika oljefält i Nordsjön, tenderar å andra sidan att styras mer av den globala tillgångs- och efterfrågebalansen. Dessutom tenderar Brent att påverkas mer av de oroligheterna vi sett i mellanöstern den senaste tiden.

WTI-oljan har historiskt sett handlats runt $2 dyrare än Brent. Det senaste tidens oroligheter i mellanöstern och ökade lagerstatistik i USA har dock resulterat i att Brent-oljan kostat så mycket som $25 dollar mer än WTI.

Råvaror – Energi

Brent olja

- Olja är upp ca.11 % upp för året.

- Under april månad har dock Brent-oljan tappat 3 %.

- Det finns idag ingen riktigt tydlig kortsiktig riktning för Brent-oljan. Upp på längre sikt.

- Lagernivåerna spås öka under Q2, dock från låga nivåer vilket är en följd av ökad produktion från OPEC-länderna och säsongsrelaterade minskningar i efterfrågan.

- Trots detta kan priset på olja fortsätta ligga på dessa nivåer till följd av att OPEC-ländernas produktion används för att täcka bortfall av Iransk olja.

- Prognoser maj 2012")

Naturgas

- Naturgas har under april månad utvecklats väl. För månaden upp ca 6 %.

- Sista veckan i april gick naturgas upp över 20 %.

- Trots detta ligger naturgas på historiskt låga nivåer.

- Varma temperaturer i framförallt USA bidrar till minskad efterfrågan vilket har påverkat priset negativt under året.

- Lagren av naturgas väntas öka under 26 %.

- Priset är nu så pass lågt att producenter kan tvingas minska produktionen. Ett sådant stopp kan få priset att studsa upp.

Råvaror – Metaller

Guld

- Guld har under april månad tappat ca en halv procent. För året är guld upp 7 %

- Reuters publicerade i april sin guldundersökning. Där förutspås en guldkurs som fluktuerar i ett stort spann men som ligger något över dagens nivåer vid årets slut.

- I undersökningen tas det även upp att centralbankerna fortsätter att öka sitt guldinnehav under 2012. De justerar även den tidigare prognosen om 300 ton nettoinflöde till 400 ton.

- Det skrivs också om fallande guldpriser under 2013 till följd av stabilare globalt marknadsläge.

Silver

- Silver har i år gått upp med ca 15 %. Under april månad har dock priset på silver backat med ca 5 %

- Silver befinner sig fortsatt i en långsiktigt fallande kil.

- Tillgången på silver väntas minska med 1,5 % samtidigt som efterfrågan endast spås öka med 0,3 %. Trots detta är tillgången på silver god.

- Den europiska kreditkrisen i kombination med rädsla för minskad kinesisk tillväxt bidrar till de negativa sentimenten i silver.

Platina

- För året är platina upp ca 13,5%.

- Under april månad har platina tappat 4,7 %

- Nedgången gör att platina nu återigen handlas till en billigare kurs än guld.

- Platinatillgången spås öka med 3 % under 2012 samtidigt som konsumtionen endast väntas öka med 2 %. Detta gör att skillnaden mellan tillgång och efterfrågan väntas öka med ca 12 %.

- Rädsla för en fördjupad europeisk kris i kombination med en rädsla för mindre kinesisk tillväxt pressar platinapriset.

Koppar

- Koppar har börjat året starkt efter ett ur svagt 2011. Koppar har gått upp ca 12,5% i år. (Att jämföra med -21 % under 2011)

- Under april månad har dock kopparpriset stagnerat och är upp 0,5 %.

- Siffror visar att världens största konsument av koppar, Kina, under mars månad importerade över 480 tusen ton. Den fjärde högsta siffran någonsin.

- Kopparinventarierna ligger på låga nivåer och lagren av koppar räcker endast i tre veckor.

- Samma siffra väntas sjunka till 2.8 under 2013 vilket kan pressa kopparpriset trots rädsla för en avsvalnad kinesisk tillväxt.

Zink

- Likt koppar har zinkpriset kraftigt stigit under den första månaden av 2012. Zink är upp ca 11 % för året.

- Zinkprisets har trots en mer sund balans i tillgång och efterfrågan gått upp ca 1,5 % under april månad.

- Den årliga konsumtionen av zink förväntas växa med 3.6% samtidigt som tillgången bara förväntas växa med 3 %. Det uppskattas dock att nuvarande zinktillgång skulle räcka 7,5 veckor, 0,5 veckor längre än 2011.

Nickel

- Nickel presterade sämst av alla basmetaller under 2011.

- Nickel fortsätter sin kräftgång under 2012. Efter en uppgång i januari tappade nickel närmare 18 % under februari och mars och är nu den enda basmetallen som inte utvecklats positivt under 2012.

- Produktionen väntas överstiga konsumtionen under 2012. Mängden tillgänglig nickel väntas dock minska under 2013 och i kombination med ett bättre marknadsläge spår analytikerna ett högre nickelpris under 2013.

- Nuvarande nickelnivåer räcker för 10,4 veckors konsumtion. Ca en vecka högre än 2011.

Råvaror – Jordbruk

Socker

- Socker startade året starkt till följd av dåliga och torra väderförhållandena i världens största sockerproducerande land, Brasilien.

- Sedan mars faller dock socker kraftigt. Indien producerar och exporterar socker i hög fart vilket resulterat i att socker under mars-april tappat nästan 16 %.

- Genomsnittspositionen är fortsatt lång men säljarna börjar nu bli fler och fler.

Bomull

- Bomull är för året ned ca 4 %

- Under 2012 har säljarna kopplat greppet om bomull.

- Exporten från Indien väntas öka under året. Dessutom visar siffror att produktionen av bomull i USA väntas vara högre än beräknat.

- Den kinesiska efterfrågan på bomull har under april månad avtagit.

Majs

- Majspriset är i stort sett oförändrat för året. (+1%)

- Majs pendlar mellan 600 och 660 cents.

- Väderförhållanden i USA är goda inför den majs som sättas och skördas under våren.

- Statistik som visar USA-exporten av majs ökar kraftigt. Kina importerar nu rekordstora mängder majs.

- En ökad efterfrågan neutraliseras av goda väderförhållanden vilket gör att det inte finns en tydlig trend i majs.

Vete

- Antalet spekulanter som tror på nedgång fortsätter att växa.

- För året är vete i det närmaste oförändrat.

- Priset pendlar nu mellan 620 och 660.

- Anledningen till att vetekursen konsoliderar är att USDAs lagerstatistik om ökade lager neutraliseras av dåliga väderförhållanden i östeuropeiska länder.

Apelsinjuice

- Priset på apelsinjuice fortsätter att falla som en sten.

- Sedan toppen den 19 januari har apelsinjuice nu tappat över 30 %.

- Det finns fortfarande fallhöjd i kursen då apelsinjuice har stigit med nästan 113 % sedan 2009.

- Skörden spås dock bli väldigt god i Florida samtidigt som rapporter visar att efterfrågan på apelsinjuice minskar vilken kyler av priset.

- Skörden för året spås bli mycket högre än förra året.

[box]Denna uppdatering är producerat av SIP Nordic och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta produktblad utgör endast marknadsföring och har sammanställts av SIP Nordic Fondkommission AB.

Innehållet ger inte fullständig information avseende det finansiella instrumentet. Investerare uppmanas att del av prospekt och slutliga villkor, vilka finns tillgängliga på: www.rbsbank.se/markets, innan ett investeringsbeslut tas.

Förekommande exempel är simulerade och baseras på SIP Nordics egna beräkningar och antaganden, en person som använder andra data eller antaganden kan nå andra resultat. Administrativa avgifter och transaktionsavgifter påverkar den faktiska avkastningen.

Oil prices are likely to fall for a fourth straight year as OPEC+ unwinds cuts and retakes market share. We expect Brent crude to average USD 55/b in Q4/25 before OPEC+ steps in to stabilise the market into 2026. Surplus, stock building, oil prices are under pressure with OPEC+ calling the shots as to how rough it wants to play it. We see natural gas prices following parity with oil (except for seasonality) until LNG surplus arrives in late 2026/early 2027.

Oil market: Q4/25 and 2026 will be all about how OPEC+ chooses to play it

OPEC+ is in a process of unwinding voluntary cuts by a sub-group of the members and taking back market share. But the process looks set to be different from 2014-16, as the group doesn’t look likely to blindly lift production to take back market share. The group has stated very explicitly that it can just as well cut production as increase it ahead. While the oil price is unlikely to drop as violently and lasting as in 2014-16, it will likely fall further before the group steps in with fresh cuts to stabilise the price. We expect Brent to fall to USD 55/b in Q4/25 before the group steps in with fresh cuts at the end of the year.

Natural gas market: Winter risk ahead, yet LNG balance to loosen from 2026

The global gas market entered 2025 in a fragile state of balance. European reliance on LNG remains high, with Russian pipeline flows limited to Turkey and Russian LNG constrained by sanctions. Planned NCS maintenance in late summer could trim exports by up to 1.3 TWh/day, pressuring EU storage ahead of winter. Meanwhile, NE Asia accounts for more than 50% of global LNG demand, with China alone nearing a 20% share (~80 mt in 2024). US shale gas production has likely peaked after reaching 104.8 bcf/d, even as LNG export capacity expands rapidly, tightening the US balance. Global supply additions are limited until late 2026, when major US, Qatari and Canadian projects are due to start up. Until then, we expect TTF to average EUR 38/MWh through 2025, before easing as the new supply wave likely arrives in late 2026 and then in 2027.

Price action contained withing USD 2/b last week. Likely muted today as well with US closed. The Brent November contract is the new front-month contract as of today. It traded in a range of USD 66.37-68.49/b and closed the week up a mere 0.4% at USD 67.48/b. US oil inventory data didn’t make much of an impact on the Brent price last week as it is totally normal for US crude stocks to decline 2.4 mb/d this time of year as data showed. This morning Brent is up a meager 0.5% to USD 67.8/b. It is US Labor day today with US markets closed. Today’s price action is likely going to be muted due to that.

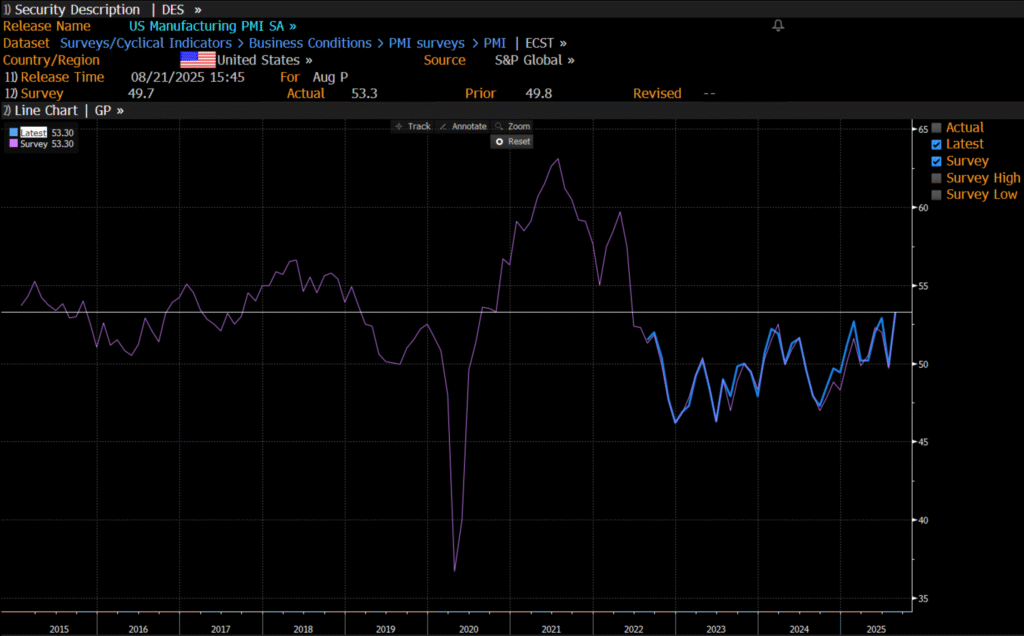

Improving manufacturing readings. China’s manufacturing PMI for August came in at 49.4 versus 49.3 for July. A marginal improvement. The total PMI index ticked up to 50.5 from 50.2 with non-manufacturing also helping it higher. The HCOB Eurozone manufacturing PMI was a disastrous 45.1 last December, but has since then been on a one-way street upwards to its current 50.5 for August. The S&P US manufacturing index jumped to 53.3 in August which was the highest since 2022 (US ISM manufacturing tomorrow). India manufacturing PMI rose further and to 59.3 for August which is the highest since at least 2022.

Are we in for global manufacturing expansion? Would help to explain copper at 10k and resilient oil. JPMorgan global manufacturing index for August is due tomorrow. It was 49.7 in July and has been below the 50-line since February. Looking at the above it looks like a good chance for moving into positive territory for global manufacturing. A copper price of USD 9935/ton, sniffing at the 10k line could be a reflection of that. An oil price holding up fairly well at close to USD 68/b despite the fact that oil balances for Q4-25 and 2026 looks bloated could be another reflection that global manufacturing may be accelerating.

US manufacturing PMI by S&P rose to 53.3 in August. It was published on 21 August, so not at all newly released. But the US ISM manufacturing PMI is due tomorrow and has the potential to follow suite with a strong manufacturing reading.

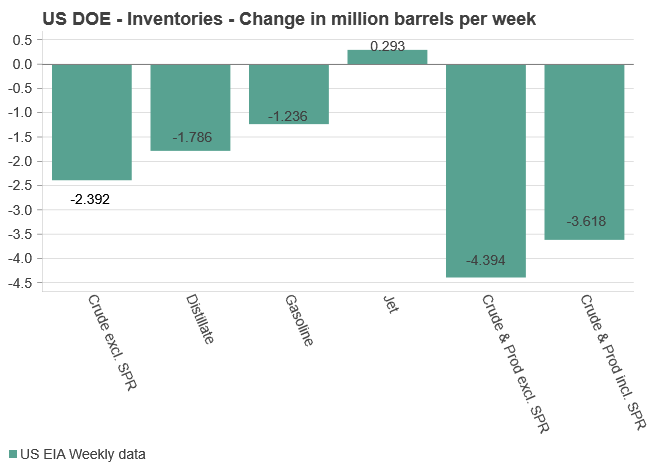

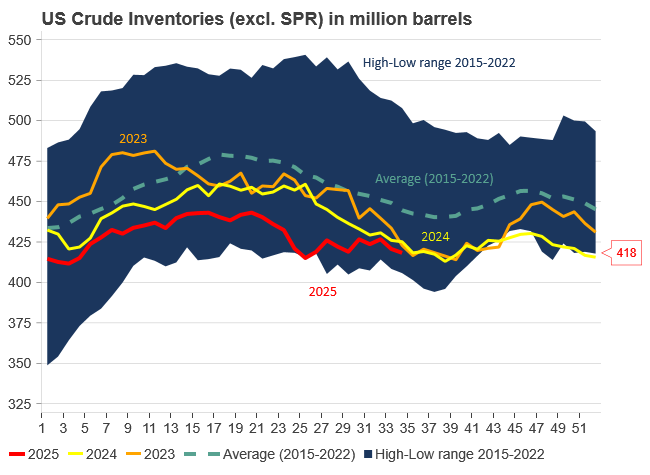

U.S. commercial crude inventories posted another draw last week, falling by 2.4 million barrels to 418.3 million barrels, according to the latest DOE report. Inventories are now 6% below the five-year seasonal average, underlining a persistently tight supply picture as we move into the post-peak demand season.

While the draw was smaller than last week’s 6 million barrel decline, the trend remains consistent with seasonal patterns. Current inventories are still well below the 2015–2022 average of around 449 million barrels.

Gasoline inventories dropped by 1.2 million barrels and are now close to the five-year average. The breakdown showed a modest increase in finished gasoline offset by a decline in blending components – hinting at steady end-user demand.

Diesel inventories saw yet another sharp move, falling by 1.8 million barrels. Stocks are now 15% below the five-year average, pointing to sustained tightness in middle distillates. In fact, diesel remains the most undersupplied segment, with current inventory levels at the very low end of the historical range (see page 3 attached).

Total commercial petroleum inventories – including crude and products but excluding the SPR – fell by 4.4 million barrels on the week, bringing total inventories to approximately 1,259 million barrels. Despite rising refinery utilization at 94.6%, the broader inventory complex remains structurally tight.

On the demand side, the DOE’s ‘products supplied’ metric – a proxy for implied consumption – stayed strong. Total product demand averaged 21.2 million barrels per day over the last four weeks, up 2.5% YoY. Diesel and jet fuel were the standouts, up 7.7% and 1.7%, respectively, while gasoline demand softened slightly, down 1.1% YoY. The figures reflect a still-solid late-summer demand environment, particularly in industrial and freight-related sectors.

Gurkodling får 3 MW el-effekt i södra Sverige

Eurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

Ett samtal om guld, silver, uran, koppar och olja

Guld kostar för första gången någonsin 3600 USD per uns

OPEC+ in a process of retaking market share

Omgående mångmiljardfiasko för Equinors satsning på Ørsted och vindkraft

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Guld stiger till över 3500 USD på osäkerhet i världen

What OPEC+ is doing, what it is saying and what we are hearing

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOmgående mångmiljardfiasko för Equinors satsning på Ørsted och vindkraft

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld stiger till över 3500 USD på osäkerhet i världen

-

Analys4 veckor sedan

What OPEC+ is doing, what it is saying and what we are hearing

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanLyten, tillverkare av litium-svavelbatterier, tar över Northvolts tillgångar i Sverige och Tyskland

-

Analys2 veckor sedan

Brent sideways on sanctions and peace talks

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanEtt samtal om koppar, kaffe och spannmål