Nyheter

Råvaruuppdatering halvårsskiftet 2013

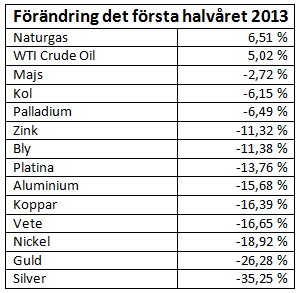

En tid för nya möjligheter? Det var utan tvekan ett tufft första halvår för de flesta råvarorna, och vi kan konstatera att det endast var två av alla de stora råvarorna som steg i värde under denna period. Naturgas och olja steg 6,5 och 5 procent, respektive, medan silver förlorade en tredjedel av sitt värde och guldet en fjärdedel jämfört med årsskiftet 2012/2013.

Vid första anblick förefaller det som denna korrigering stödjer dem som hävdar att supercykeln i råvaror har upphört. Bland dessa finns Credit Suisse, vars analytiker till den digitala tidskriften The Financialist sagt att ”eran är över”.

Vi håller inte med utan ser istället de kraftiga kursfallen som möjligheter att öka sin exponering mot sektorn under råvarornas supercykel.

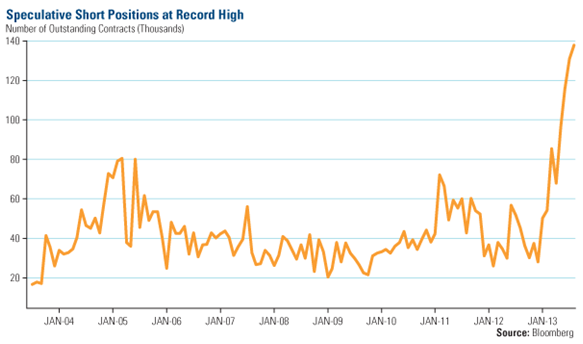

Titta till exempel på hur pessimistisk omvärlden är till guld. Det går att se, via de korta positioner som publiceras löpande, hur de negativa spekulanterna har attackerat guldet. Det går att se hur dessa har ökat kraftigt sedan början av året och vid halvårsskiftet uppgick dessa till ofattbara 140 000 kontrakt, vilket framgår av diagrammet nedan.

De korta positionerna höll på att rusa utanför diagrammet, samma sak hände för övrigt med japanska yen, brittiska pund och euron. Vi vet alla vad som sedan hände. När det är så pass många aktörer som befinner sig på den korta sidan (eller långa för den delen med), finns det en grupp placerare som väljer att stå utanför eller till och med på den motsatta sidan. Diagrammet och de senaste veckornas utveckling visar att det finns skäl att anta att vi kommer att få se en uppgång i guldkursen under det kommande halvåret.

Utvecklingen för guldkursen har som synes ovan varit minst sagt eländig, och till stor del kan detta sägas för hel råvarusektorn. Enligt en strategirapport från BCA Research avseende råvaror och energi som nyligen presenterades är exponeringen mot råvarusektorn lika låg som i slutet av 2008.

Detta är musik i en contrarians öron eftersom det tyder på att vi snart ser en botten. BCA anser emellertid att det är värt att inta en tålmodig inställning till eventuellt kommande rallyn i de mer cykliska råvarorna. BCA påpekar vidare att det handlar om timing och tidshorisonten.

Supercykler är inte kortsiktiga, istället är det frågan om långa kontinuerliga vågor av upp- och nedgångar som kan sträcka sig över åtskilliga decennier. Medan den långsiktiga trenden pekar uppåt går priserna ofta ned som en effekt av kortsiktig volatilitet. Tittar vi ett decennium framåt så ser vi att de trender som driver råvarupriserna uppåt fortfarande finns där.

I en rapport som nyligen ställdes samman av ETF Securities visar företaget på två primära långa trender som kommer att fungera som drivkrafter för råvarumarknaden.

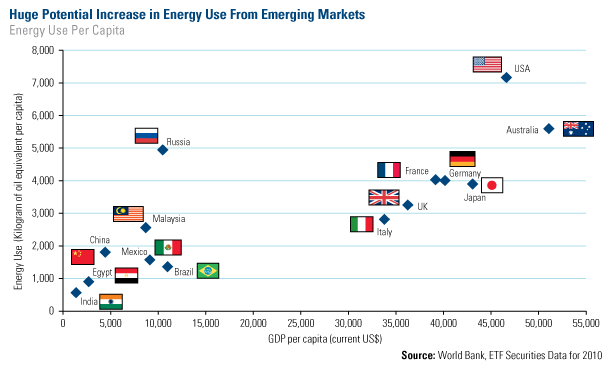

Den första är att urbanisering och industrialisering är resurskrävande, speciellt i tillväxtländer, de så kallade emerging markets, med stora populationer. Energianvändningen i dessa länder är endast en bråkdel av vad den är i i-länderna. Länder som Australien, Frankrike, Tyskland, Japan och USA har alla en högre BNP per capita, men också en större energiförbrukning än tillväxtländer som Brasilien, Indien, Mexiko och Kina. Dessa fyra länder har betydande populationer, och det räcker med en marginell ökning av deras energiförbrukning för att det skall ge betydande effekter på de internationella energimarknaderna.

Enligt ExxonMobils ”Outlook for Energy” för 2013 kommer tillväxtländernas efterfrågan på energi att stiga med 65 procent under perioden 2010 till och med 2040, vilket speglar ett växande välstånd i dessa ekonomier.

Den andra trenden som enligt ETF Securities kommer att fortsätta driva supercykeln på råvarumarknaden är de ökade kostnaderna för att producera många av råvarorna. Detta är ett exempel som syns tydligast hos många av de företag som producerar och prospekterar efter guld och andra metaller. Vi har sett tydliga exempel på hur lägre halter och frånvaron av upptäckter sänkt flera företag på senare tid vilket i sin tur gör att utvinning av guld och andra metaller har blivit dyrare. Sjunker världsmarknadspriserna på dessa metaller kommer företagen att tveka att investera i nya projekt eftersom dessa då bedöms vara för kostsamma.

Precis som många andra typer av företag är de företag som är verksamma inom råvarusektorn exponerade för risker som strejker, ökade skatter och eftersläpande kostnader i befintliga projekt som kan öka kostnaderna för att utvinna och producera råvarorna.

Vi håller med ETF Securities om att råvarornas supercykel fortfarande lever och frodas, vi håller även med Credit Suisse om att priserna på enskilda råvaror inte kommer att stiga och rasa lika homogent som de har gjort under de senaste fem åren. Detta kommer att tvinga investerarna att fokusera på de enskilda utbuds- och efterfrågeparametrarna för de enskilda råvarorna för att kunna fortsätta att tjäna pengar på råvarumarknaden.

I denna miljö kan investerare med erfarenhet frodas. Priserna på råvarumarknaden kan röra sig snabbt, både uppåt och nedåt. En aktiv investerare kan då taktiskt använda prisrörelserna för att reallokera sina tillgångar där det erbjuds möjligheter.

Snabba väderomslag har präglat elmarknaden i april, med både prisfall och pristoppar som följd. Samtidigt får solkraften allt större påverkan och pressar ner elpriserna, särskilt i södra Sverige.

Månadsmedelpriset för april på den nordiska elbörsen Nord Pool utan påslag och exklusive moms blev 58,66 öre/kWh i elområde 3, södra Mellansverige, och 22,75 öre/kWh i elområde 1, norra Sverige. På kontinenten syns den så kallade ankkurvan tydligt.

– Nu är solen helt klart på gång. I Tyskland har solen under april producerat nästan 2 TWh mer än ifjol vilket även gynnar oss i Sverige. Ankkurvefenomenet innebär att elpriset är lågt mitt på dagen och stiger raskt mot kvällen. Under perioder med soligt och varmare vårväder är solen ett välkommet inslag här hemma och det påverkar elpriserna nedåt. Den ökar produktionen och minskar konsumtionen, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

De årliga, planerade underhållsarbetena på kärnkraftverken pågår, vilket innebär att den tillgängliga kapaciteten just nu är cirka 60 procent. Vinden var varierande under april, med snabba skiften mellan stilla och blåsiga perioder, vilket märktes på elpriset.

Den hydrologiska balansen i Norden, alltså det sammanlagda vatteninnehållet i snö, mark och magasin, är svag med betydande underskott i södra Norge. Men magasinsnivåerna i Sverige ligger kring normala nivåer för årstiden och har börjat fyllas på.

– Dock förväntas årets vårflod att, givet dagens förutsättningar, bli lägre än normalt då snötäcket är avsevärt mindre än vanliga nivåer. Vädret kommer avgöra hur väl vårfloden fyller magasinen inför sommaren, säger Jonas Stenbeck.

De höga gaspriserna har fallit något, samtidigt som stigande temperaturer på kontinenten och den stora andelen solkraft haft en stabiliserande effekt. Det geopolitiska läget är dock fortsatt ett orosmoment.

– Det vi sett är att marknaden är väldigt nyhetsdriven. Beroende av vad som rapporteras så reagerar marknaden direkt. Det gör att vi befinner oss i en väldigt speciell situation eftersom denna osäkerhet skapar svängiga och oförutsägbara bränslepriser, vilket i slutändan påverkar elpriset. Jag förstår att många känner en oro men i och med att det blir varmare så kommer man inte att behöva lika mycket el, vilket ger en lägre elkostnad, säger Jonas Stenbeck.

| Medelspotpris | April 2025 | April 2026 |

| Elområde 1, Norra Sverige | 14,39 öre/kWh | 26,09 öre/kWh |

| Elområde 2, Norra Mellansverige | 14,21 öre/kWh | 26,85 öre/kWh |

| Elområde 3, Södra Mellansverige | 37,61 öre/kWh | 56,08 öre/kWh |

| Elområde 4, Södra Sverige | 58,35 öre/kWh | 66,55 öre/kWh |

*Ankkurva: Ankkurvan beskriver hur elproduktionen från förnybara energikällor, som solenergi, påverkar elnätet och elanvändningen över en dag. Kurvan har fått sitt namn eftersom grafen under en dag liknar profilen av en anka.

Råvaran olja handlas fortsatt över 100 USD per fat och det är något stökigt med prissättningen. Michel Gubel ger sin syn på läget för oljan, att priskurvan kan vara i contango och backwardation, samt vad som kan hända med olja på längre sikt.

Den norrländska vårfloden väntas dra igång den här veckan och pågå fram till slutet av maj. Att den är ovanligt svag i år bidrar till att elpriset i system fram till midsommar blir ungefär dubbelt så högt som under samma period i fjol. Det visar Bixias elprognos för maj och juni.

Efter en relativt dyr april väntas systempriset landa på 55 öre per kilowattimme i maj och 50 öre i juni, att jämföra med 31 respektive 21 öre förra året.

– Vi har inte haft så lite snö någon vinter sedan 2019 och det syns tydligt i vårfloden. Den prispress vi normalt sett räknar med den här tiden på året blir betydligt svagare än vanligt. Dessutom ligger bränslepriserna på en högre nivå än i fjol på grund av oron i Mellanöstern, vilket spiller över på de svenska elpriserna, säger Johan Sigvardsson, elprisanalytiker på Bixia.

Den hydrologiska balansen ligger på minus 20 terawattimmar, jämfört med ett överskott på 5–10 terawattimmar vid samma tidpunkt i fjol. Tillrinningen väntas kulminera på ungefär 7 terawattimmar per vecka i slutet av maj, långt under ett normalår.

Hur elpriserna utvecklas under resten av 2026 beror i hög grad på hur blöt sommaren blir. Terminspriset för fjärde kvartalet ligger på runt 70 öre per kilowattimme, vilket speglar marknadens oro inför hösten.

– Det krävs fyra till fem blöta veckor för att ta igen underskottet och fylla på vattenmagasinen. Det finns indikationer på att sommaren kan bli torr i mellersta och södra Skandinavien, men osäkerheten är stor. Om det blir så lär priserna stiga ytterligare, säger Johan Sigvardsson.

Elpris april–juni 2026 jämfört med utfall 2025 (öre/kWh)

| Område | Apr 2026 | Apr 2025 | Maj 2026 | Maj 2025 | Juni 2026 | Juni 2025 |

| System | 70 | 35 | 55 | 31 | 50 | 21 |

| SE1 | 27 | 14 | 27 | 14 | 23 | 3 |

| SE2 | 28 | 14 | 29 | 15 | 24 | 5 |

| SE3 | 50 | 38 | 57 | 43 | 47 | 23 |

| SE4 | 62 | 58 | 66 | 60 | 59 | 41 |

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden