Nyheter

Råvaruuppdatering halvårsskiftet 2013

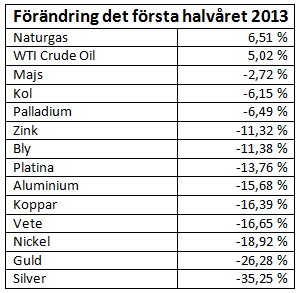

En tid för nya möjligheter? Det var utan tvekan ett tufft första halvår för de flesta råvarorna, och vi kan konstatera att det endast var två av alla de stora råvarorna som steg i värde under denna period. Naturgas och olja steg 6,5 och 5 procent, respektive, medan silver förlorade en tredjedel av sitt värde och guldet en fjärdedel jämfört med årsskiftet 2012/2013.

Vid första anblick förefaller det som denna korrigering stödjer dem som hävdar att supercykeln i råvaror har upphört. Bland dessa finns Credit Suisse, vars analytiker till den digitala tidskriften The Financialist sagt att ”eran är över”.

Vi håller inte med utan ser istället de kraftiga kursfallen som möjligheter att öka sin exponering mot sektorn under råvarornas supercykel.

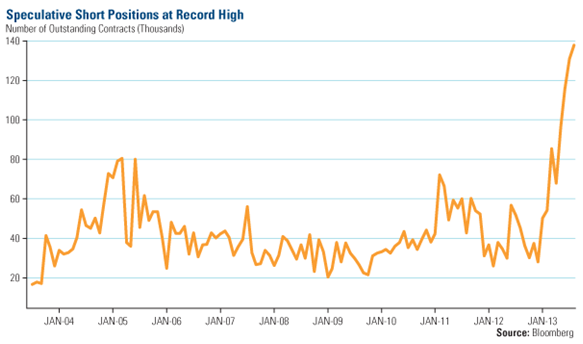

Titta till exempel på hur pessimistisk omvärlden är till guld. Det går att se, via de korta positioner som publiceras löpande, hur de negativa spekulanterna har attackerat guldet. Det går att se hur dessa har ökat kraftigt sedan början av året och vid halvårsskiftet uppgick dessa till ofattbara 140 000 kontrakt, vilket framgår av diagrammet nedan.

De korta positionerna höll på att rusa utanför diagrammet, samma sak hände för övrigt med japanska yen, brittiska pund och euron. Vi vet alla vad som sedan hände. När det är så pass många aktörer som befinner sig på den korta sidan (eller långa för den delen med), finns det en grupp placerare som väljer att stå utanför eller till och med på den motsatta sidan. Diagrammet och de senaste veckornas utveckling visar att det finns skäl att anta att vi kommer att få se en uppgång i guldkursen under det kommande halvåret.

Utvecklingen för guldkursen har som synes ovan varit minst sagt eländig, och till stor del kan detta sägas för hel råvarusektorn. Enligt en strategirapport från BCA Research avseende råvaror och energi som nyligen presenterades är exponeringen mot råvarusektorn lika låg som i slutet av 2008.

Detta är musik i en contrarians öron eftersom det tyder på att vi snart ser en botten. BCA anser emellertid att det är värt att inta en tålmodig inställning till eventuellt kommande rallyn i de mer cykliska råvarorna. BCA påpekar vidare att det handlar om timing och tidshorisonten.

Supercykler är inte kortsiktiga, istället är det frågan om långa kontinuerliga vågor av upp- och nedgångar som kan sträcka sig över åtskilliga decennier. Medan den långsiktiga trenden pekar uppåt går priserna ofta ned som en effekt av kortsiktig volatilitet. Tittar vi ett decennium framåt så ser vi att de trender som driver råvarupriserna uppåt fortfarande finns där.

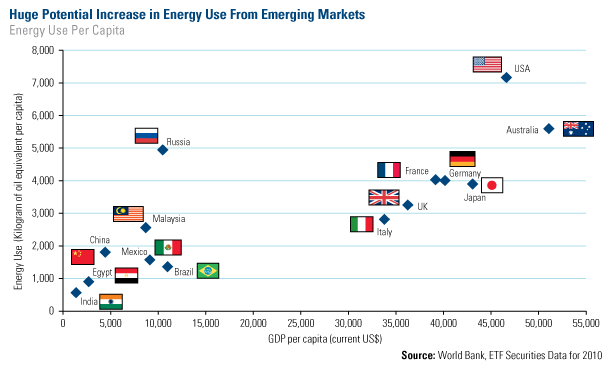

I en rapport som nyligen ställdes samman av ETF Securities visar företaget på två primära långa trender som kommer att fungera som drivkrafter för råvarumarknaden.

Den första är att urbanisering och industrialisering är resurskrävande, speciellt i tillväxtländer, de så kallade emerging markets, med stora populationer. Energianvändningen i dessa länder är endast en bråkdel av vad den är i i-länderna. Länder som Australien, Frankrike, Tyskland, Japan och USA har alla en högre BNP per capita, men också en större energiförbrukning än tillväxtländer som Brasilien, Indien, Mexiko och Kina. Dessa fyra länder har betydande populationer, och det räcker med en marginell ökning av deras energiförbrukning för att det skall ge betydande effekter på de internationella energimarknaderna.

Enligt ExxonMobils ”Outlook for Energy” för 2013 kommer tillväxtländernas efterfrågan på energi att stiga med 65 procent under perioden 2010 till och med 2040, vilket speglar ett växande välstånd i dessa ekonomier.

Den andra trenden som enligt ETF Securities kommer att fortsätta driva supercykeln på råvarumarknaden är de ökade kostnaderna för att producera många av råvarorna. Detta är ett exempel som syns tydligast hos många av de företag som producerar och prospekterar efter guld och andra metaller. Vi har sett tydliga exempel på hur lägre halter och frånvaron av upptäckter sänkt flera företag på senare tid vilket i sin tur gör att utvinning av guld och andra metaller har blivit dyrare. Sjunker världsmarknadspriserna på dessa metaller kommer företagen att tveka att investera i nya projekt eftersom dessa då bedöms vara för kostsamma.

Precis som många andra typer av företag är de företag som är verksamma inom råvarusektorn exponerade för risker som strejker, ökade skatter och eftersläpande kostnader i befintliga projekt som kan öka kostnaderna för att utvinna och producera råvarorna.

Vi håller med ETF Securities om att råvarornas supercykel fortfarande lever och frodas, vi håller även med Credit Suisse om att priserna på enskilda råvaror inte kommer att stiga och rasa lika homogent som de har gjort under de senaste fem åren. Detta kommer att tvinga investerarna att fokusera på de enskilda utbuds- och efterfrågeparametrarna för de enskilda råvarorna för att kunna fortsätta att tjäna pengar på råvarumarknaden.

I denna miljö kan investerare med erfarenhet frodas. Priserna på råvarumarknaden kan röra sig snabbt, både uppåt och nedåt. En aktiv investerare kan då taktiskt använda prisrörelserna för att reallokera sina tillgångar där det erbjuds möjligheter.