Nyheter

Börshandel i råvaror – Terminsrullning värt att känna till

Christian Bährne, The Royal Bank of Scotland, Equity Derivatives & Structured Retail

I årtusenden har människor köpt, sålt och bytt råvaror. På 1800-talet skedde ett stort genombrott när affärsmän i USA började organisera handelsplatser för att underlätta handeln med bland annat majs och vete. Det revolutionerande var att handeln på dessa ”börser” skedde i standardiserade råvaruterminer. Allt sedan dess har basen för råvaruhandeln varit terminer vilket gör att man som investerare bör ha viss uppfattning om hur de fungerar.

En råvarutermin är ett kontrakt om att köpa eller sälja en viss mängd av en råvara till ett förutbestämt pris på ett visst datum. Det innebar att producenter med säkerhet visste hur mycket de skulle få betalt för nästa skörd och de kunde därmed planera sina investeringar på ett bättre sätt. Genom att handla råvarorna på termin skapade man även en mer effektiv marknad eftersom man slapp praktiska problem som att transportera råvarorna till handelsplatsen, utvärdera kvaliteten och hantera lagring. På så sätt har utvecklingen fortsatt. Idag när man ser oljepriset refereras i tidningarna är det sällan priset på fysisk olja som redovisas utan priset på de börshandlade oljeterminerna.

På senare år har tekniken möjliggjort att även vanliga privatinvesterare kan handla råvaror på börsen. Men innan man investerar bör man förstå att avkastningen på en investering i råvaror skiljer sig från en investering i aktier, där den sistnämnda avkastningen beror på kursutveckling och eventuella utdelningar.

Oavsett i vilken form man investerar i råvaror: fonder, certifikat, mini futures, etc så påverkas avkastningen även av det faktum att det är råvaruterminer och inte fysiska råvaror man är exponerad mot.

Terminsrullning – så att man slipper oljefat i trädgården

Handel med råvaruterminer sker oftast i de kontrakt som kommer att förfalla inom den närmaste månaden. Dessa kontrakt är också de mest likvida. Oljepriset man talar om i dagspressens marknadsnoteringar är ofta priset på dessa kontrakt. Eftersom en termin bygger på att leverera en viss mängd av en råvara till ett förutbestämt pris på ett visst datum så måste säljaren se till att leverera och köparen kunna ta emot. Det sker alltså en fysisk leverans av den aktuella råvaran. Denna fysiska leverans är man oftast inte intresserad av om terminerna handlats i finansiellt syfte.

För att undvika en fysisk leverans måste man därför sälja terminen innan slutdagen. Om man vill behålla exponeringen mot råvaran köper man ett nytt kontrakt med en slutdag lite längre fram i tiden. Varför ett det viktigt att känna till detta? Jo, terminsrullningen ger upphov till en effekt som kan vara positiv eller negativ.

Varför du behöver bry dig om terminsrullning

För många investerare kan rullningsförfarandet framstå som komplicerat. Antingen justerar man mängden av den råvara man är exponerad mot eller så kan man göra som med mini futures där exponeringen är konstant men där man istället justerar finansieringsnivån.

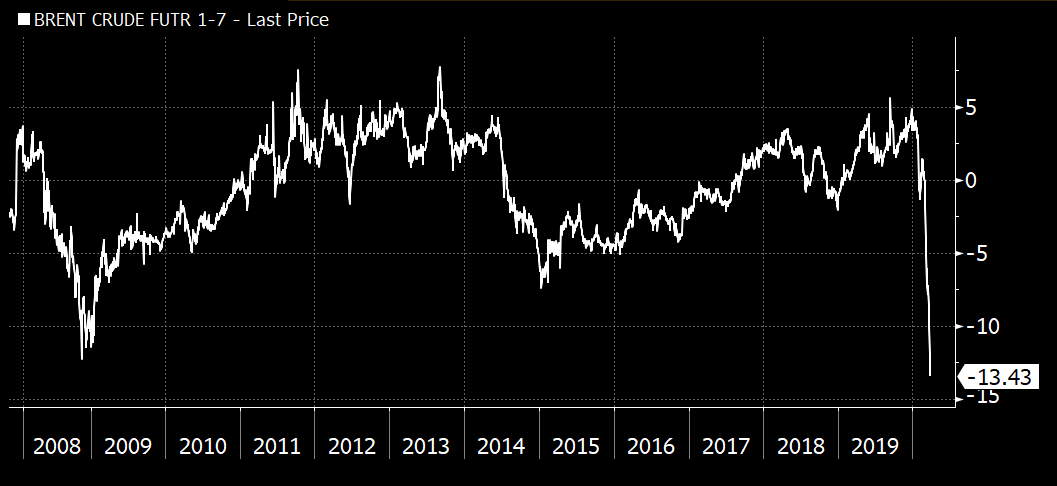

Det betyder att man inte behöver bry sig om det praktiska med terminsrullning men man ändock av avkastningen i rullningsförfarandet. Om man tar olja som exempel så vände marknaden under början av 2011 till “backwardation”. Det betyder att om man är lång i olja, dvs har investerat i olja, har man löpande dragit nytta av terminsrullningen.

I skrivande stund så ”ökar” en oljeinvestering ca 1,3% i värde vid varje terminsrullning (en gång i månaden). Däremot minskar oljeinvesteringen motsvarande om man är kort olja.

[hr]

Som investerare i råvaror behöver du förstå hur terminsmarknaden kan påverka din avkastning. På www.rbsbank.se/markets kan du se terminskurvorna för vanliga råvaruterminer. Där finns även exempel på hur mini futures och Open End-certifikat justeras vid terminsrullning.

Det råder speciella förutsättningar på elmarknaden just nu och allt styrs till största delen av vädret. Sol och bitvis god vindkraftsproduktion under maj, i kombination med svag hydrologi och begränsad kärnkraft har lett till stora svängningar i elpriset. Juni inleds liknande och idag tangerar elpriserna nivåer från krisåret 2022. Dock förväntas elpriserna gå ner då kärnkraften ökar.

Juni börjar med höga elpriser och orsakerna är brist på vindkraft, torra väderprognoser och mindre kärnkraft. Prisuppgången i maj var särskilt tydlig i norra Sverige, elområde 1 och 2, och ligger just nu nära en krona per kWh. I elområdena 3 och 4, södra Sverige, blev månadsmedelspotpriset för maj 35–40 procent högre jämfört med april men har rusat idag till nivåer på mellan 130–160 öre/kWh.

– Dagens höga priser visar tydligt på hur snabbt förändrade väderprognoser får genomslag på elpriset. Sommarens väder påverkar även priserna inför hösten och vintern. Ska det bli mer stabila elpriser behövs ett typiskt svenskt sommarväder, dvs. en blandning av regn, vind och sol, snarare än extremvärme och högtryck. Särskilt viktig är nederbörden i Norge och norra Sverige där vattenkraften dominerar, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

Den hydrologiska balansen, dvs. det sammanlagda vatteninnehållet i snö, mark och magasin, är väldigt ansträngt efter en snöfattig vinter. Det stora underskottet håller i sig och är starkt beroende av mer nederbörd i närtid. På grund av pågående revisioner, bland annat Ringhals 3 och Forsmark 2, är elproduktionen från svensk kärnkraft begränsad just nu. Oskarshamn 3 har planerad återstart den 10 juni och Ringhals 4, som för närvarande producerar med halv effekt, går upp till full effekt den 12 juni. Det innebär att den installerade effekten då kommer att stiga från 40 till 60 procent i Sverige.

Det geopolitiska läget är fortsatt ett orosmoment men ryktet om ett fredsförslag har lugnat marknaden något. Gas- och oljepriserna fortsätter att falla och de stigande temperaturerna på kontinenten och den stora andelen solkraft kan ha en stabiliserande effekt.

| Medelspotpris | Elområde 1, Norra Sverige | Elområde 2, Norra Mellansverige | Elområde 3, Södra Mellansverige | Elområde 4, Södra Sverige |

| Maj 2026 | 46,36 öre/kWh | 48,95 öre/kWh | 70,86 öre/kWh | 87,05 öre/kWh |

| Maj 2025 | 14,09 öre/kWh | 15,09 öre/kWh | 42,94 öre/kWh | 60,01 öre/kWh |

Snabba väderomslag har präglat elmarknaden i april, med både prisfall och pristoppar som följd. Samtidigt får solkraften allt större påverkan och pressar ner elpriserna, särskilt i södra Sverige.

Månadsmedelpriset för april på den nordiska elbörsen Nord Pool utan påslag och exklusive moms blev 58,66 öre/kWh i elområde 3, södra Mellansverige, och 22,75 öre/kWh i elområde 1, norra Sverige. På kontinenten syns den så kallade ankkurvan tydligt.

– Nu är solen helt klart på gång. I Tyskland har solen under april producerat nästan 2 TWh mer än ifjol vilket även gynnar oss i Sverige. Ankkurvefenomenet innebär att elpriset är lågt mitt på dagen och stiger raskt mot kvällen. Under perioder med soligt och varmare vårväder är solen ett välkommet inslag här hemma och det påverkar elpriserna nedåt. Den ökar produktionen och minskar konsumtionen, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

De årliga, planerade underhållsarbetena på kärnkraftverken pågår, vilket innebär att den tillgängliga kapaciteten just nu är cirka 60 procent. Vinden var varierande under april, med snabba skiften mellan stilla och blåsiga perioder, vilket märktes på elpriset.

Den hydrologiska balansen i Norden, alltså det sammanlagda vatteninnehållet i snö, mark och magasin, är svag med betydande underskott i södra Norge. Men magasinsnivåerna i Sverige ligger kring normala nivåer för årstiden och har börjat fyllas på.

– Dock förväntas årets vårflod att, givet dagens förutsättningar, bli lägre än normalt då snötäcket är avsevärt mindre än vanliga nivåer. Vädret kommer avgöra hur väl vårfloden fyller magasinen inför sommaren, säger Jonas Stenbeck.

De höga gaspriserna har fallit något, samtidigt som stigande temperaturer på kontinenten och den stora andelen solkraft haft en stabiliserande effekt. Det geopolitiska läget är dock fortsatt ett orosmoment.

– Det vi sett är att marknaden är väldigt nyhetsdriven. Beroende av vad som rapporteras så reagerar marknaden direkt. Det gör att vi befinner oss i en väldigt speciell situation eftersom denna osäkerhet skapar svängiga och oförutsägbara bränslepriser, vilket i slutändan påverkar elpriset. Jag förstår att många känner en oro men i och med att det blir varmare så kommer man inte att behöva lika mycket el, vilket ger en lägre elkostnad, säger Jonas Stenbeck.

| Medelspotpris | April 2025 | April 2026 |

| Elområde 1, Norra Sverige | 14,39 öre/kWh | 26,09 öre/kWh |

| Elområde 2, Norra Mellansverige | 14,21 öre/kWh | 26,85 öre/kWh |

| Elområde 3, Södra Mellansverige | 37,61 öre/kWh | 56,08 öre/kWh |

| Elområde 4, Södra Sverige | 58,35 öre/kWh | 66,55 öre/kWh |

*Ankkurva: Ankkurvan beskriver hur elproduktionen från förnybara energikällor, som solenergi, påverkar elnätet och elanvändningen över en dag. Kurvan har fått sitt namn eftersom grafen under en dag liknar profilen av en anka.

Råvaran olja handlas fortsatt över 100 USD per fat och det är något stökigt med prissättningen. Michel Gubel ger sin syn på läget för oljan, att priskurvan kan vara i contango och backwardation, samt vad som kan hända med olja på längre sikt.

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden