Nyheter

Sju expansionsstrategier för nötköttsproducenter

Efter att ha studerat marknaden för nötboskap, som faktiskt handlas på råvarubörserna, har vi stött på sju expansionsstrategier för att hantera boskapscykler. Med tanke på möjligheterna för stigande priser på nötkött är det viktigt för en uppfödare av nötkött att ställa sig frågan om en ökad besättning är ekonomiskt försvarbar. När boskapscyklerna var förutsägbara var svaret utan tvekan ja, men det är en betydligt svårare fråga i dag när biobränslen har fått en allt större betydelse.

Efter att ha studerat marknaden för nötboskap, som faktiskt handlas på råvarubörserna, har vi stött på sju expansionsstrategier för att hantera boskapscykler. Med tanke på möjligheterna för stigande priser på nötkött är det viktigt för en uppfödare av nötkött att ställa sig frågan om en ökad besättning är ekonomiskt försvarbar. När boskapscyklerna var förutsägbara var svaret utan tvekan ja, men det är en betydligt svårare fråga i dag när biobränslen har fått en allt större betydelse.

De flesta uppfödares bokföring och budget visar på att kostnaderna för produktion av nött- och svinkött ökar för varje år. Trots detta spår de flesta jordbrukare och andra bedömare goda vinster för kommande år för de jordbrukare som har befintliga besättningar.

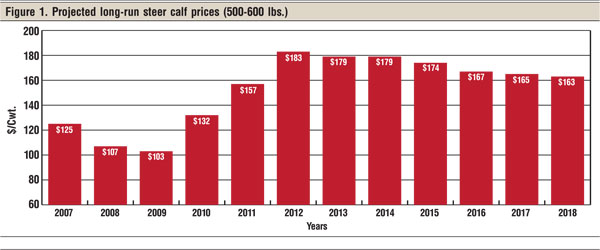

Figur 1 visar de prognostiserade priserna för ungnöt på råvarubörsen i Chicago. Priset på kalvar beräknas nå sin topp under 2013 och 2014, för att därefter minska något fram till och med 2018. Trenden visar emellertid att avkastningen de kommande sju åren kommer att bli rekordhög.

Det är sannolikt att priset på ungnöt kommer att stiga till 152 USD per pound under perioden 2012 till och med 2016, vilket skall ställas i jämförelse med det genomsnittspris som denna råvara har handlats till de senaste fem åren, 125 USD per pound.

Även med en förväntad ökning av produktionskostnaderna tyder detta på att de kommande fem till sju åren kommer att vara lönsamma tider för köttproducenterna. Utan att vara expert på denna del av råvarumarknaden så bedömer vi likväl att fem till sju år förefaller vara en fungerande planeringshorisont för en köttproducent.

Sju olika strategier

Dessa strategier är anpassade för en befintlig besättning av nötkreatur med god tillgång till foder. Några av strategierna är vanliga, andra inte, men vi har sett exempel på hur de alla använts historiskt sett under tidigare nötkreaturs- och svincykler.

En statisk besättning

Många uppfödare arbetar med ett fast antal djur som bygger på begränsningar i form av bete, utrymme eller leveranser av vinterfoder. De rapporter som vi tagit del av visar på att en utslaktning på mellan 12 och 14 procent av den totala besättningen är den som gett bäst resultat.

Nu kommer inte alla de kvigor som går in som ersättning att bli dräktiga, varför det kommer att krävas en eller flera extra kvigor för att optimera tillväxten.

En styrka med denna metod är att när efterfrågan och därmed priset på ersättningskvigor är hög så kommer prisrabatten på kvigkalvar att minimeras. Nettoresultatet kan då komma att öka som en följd av det höga priset på kalvar och den låga kvigrabatten. De uppfödare som arbetar med denna metod försöker inte gissa sig till det framtida priset på nötkött, de rider ut marknaden. När det råder goda tider kommer dessa att vara riktigt bra, medan det kommer bli tufft i dåliga tider.

Behåll och föd upp kalvarna till dess att priset är högt

När priserna sedan är låga, dra ned på antalet utvecklade kvigor. Detta är en strategi som har fungerat väl under tidigare boskapscykler och har gett uppfödaren en tämligen konstant årsinkomst. Den största nackdelen med denna strategi är att när priserna är höga så säljer uppfödaren färre kalvar, medan han säljer fler och till lägre priser, när marknaden sedan faller. Nettoresultatet av denna strategi är att uppfödarens totala ersättning minskar över hela boskapscykeln.

Sälj av fyr- och femåriga kor årligen

Att varje år sälja av lika många fyr- och femåriga kor är en strategi som bör inledas när ersättningspriset för ersättningskvigor är högt. Styrkan med denna metod ligger i att en uppfödare kan erhålla ett högre pris för sina djur när de är på toppen av sitt reproduktiva liv. Vanligtvis producerar en ko sin tredje eller till och med femte kalv på toppen av sitt produktiva liv och det är då det går att få det bästa utbytespriset.

När priset på ersättningskor sjunker, så lönar det sig att upphöra med denna försäljning. Ytterligare utbyteskvigor måste säljas för att hålla en jämn storlek på besättningen, men det bör vara möjligt att kunna föda upp en kviga som producerar minst två kalvar innan hon säljs. En annan fördel är en snabbare rotation av genetisk förbättring i besättningen.

Som synes är denna strategi inte lämplig för annat än de största uppfödarna. Även om den genomsnittliga köttbesättningen har ökat så håller den genomsnittlige uppfödaren i första hand mjölkkor. Principen är emellertid korrekt och siffran kan därför justeras för att anpassas till den mindre uppfödarens besättning.

Föd upp hälften av de kalvar som föds

Behåll den bättre halvan av de kalvar som föds och betäck dem. När gallringen har gjorts så säljs de övertaliga dräktiga kvigorna av. När det är höga priser på nöttkött så kommer detta att medföra att uppfödaren gör en vinst även på ungdjuren.

Behåll alla kvigkalvar och para dem

Behåll alla kvigkalvarna och para dem. När de sedan är konstaterat havande säljs de som sådana, medan de andra säljs som ungnött. Därigenom bör även ungnötten bli lönsam genom att denna strategi ger uppfödaren mer betalt än att sälja av avvanda kvigkalvar.

Sälj de kalvar som produceras när priserna är höga

När priset på kalvar är högt, sälj då av alla kalvarna och ta hem den extra vinsten. När priserna sedan faller, och det kommer de att göra, är alternativet att ge bort kvigorna eller att behålla dem. Besättningens storlek kommer att förändras drastiskt över boskapscykeln men korrekt genomförd kommer bruttoinkomsten att vara betydligt högre än många andra alternativ.

Köp havande kor

Köp en besättning dräktiga kvigor som kommer att ge sina första kalvar redan samma år, alternativt året efter. Sälj sedan konsekvent av alla producerade kalvar. Denna strategi är starkt kopplad till boskapscykeln och reproduktionen hos boskapen. Det tar flera år från det att från det att signalerna om expansion tas emot till dess att uppfödarna faktiskt kan öka sin produktion. När detta väl sker kan priserna ha kommit att rasat.

Den köpta besättningen producerar under de kommande fem till sju åren större delen av de kalvar de producerar under sin livstid vilka då kan säljas av till höga priser. Nästa besättning kan sedan köpas in strax innan nästa uppgång i boskapscykeln påbörjas, vilket med dagens prognoser torde kunna infalla 2019.

Strategierna bör även kunna användas på svin. Vilken av dessa strategier passar dig och vilken kommer att generera bäst avkastning under kommande åren?

Tyskland har skrivit ner prognosen på hur mycket elektricitet landet kommer att behöva 2030. Hittills har prognosen varit 750 TWh, vilken nu har skrivits ner till 600-700 TWh,

Det kan vid en första anblick låta positivt. Men orsaken är inte att effektiviseringar. Utan priserna är så pass höga att företag inte har råd att använda elektriciteten. Elintensiv industri flyttar sin verksamhet till andra länder och få företag satsar på att etablera energikrävande verksamhet i landet.

Tyskland har inte heller någon plan för att förändra sin havererade energipolitik. Eller rättare sagt, planen är att uppfinna fusionskraft och använda det som energikälla. Något som dock inte löser problemet på några årtionden.

Kinas officiella statistik för elproduktion har släppts för augusti och den visar att landet slog ett nytt rekord. Under augusti producerades 936 TWh elektricitet.

Stephen Stapczynski på Bloomberg lyfter fram att det är ungefär lika mycket som Japan producerar per år, vilket innebär är de producerar ungefär lika mycket elektricitet per invånare.

Kinas elproduktion kom i augusti från:

| Fossil energi | 67 % |

| Vattenkraft | 16 % |

| Vind och Sol | 13 % |

| Kärnkraft | 5 % |

Stapczynskis kollega Javier Blas uppmärksammar även att det totala rekordet inkluderade ett nytt rekord för kolkraft. Termisk energi (där nästan allting är kol) producerade 627,4 TWh under augusti. Vi rapporterade tidigare i år att Kina under första kvartalet slog ett nytt rekord i kolproduktion.

Guldpriset når hela tiden nya höjder och det märks för folk när de ska köpa smycken. Det gör att butikerna måste justera upp sina priser löpande och kunder funderar på om det går att välja något med lägre karat eller mindre diamant. Anna Danielsson, vd på Smyckevalvet, säger att det samtidigt gör att kunderna får upp ögonen för värdet av att äga guld. Det högre guldpriset har även gjort att gamla smycken som ligger hemma i folks byrålådor kan ha fått ett överraskande högt värde.

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

Brent crude ticks higher on tension, but market structure stays soft

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Det stigande guldpriset en utmaning för smyckesköpare

Aktier i guldbolag laggar priset på guld

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

Sommarens torka kan ge högre elpriser i höst

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

Mahvie Minerals är verksamt i guldrikt område i Finland

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSommarens torka kan ge högre elpriser i höst

-

Analys4 veckor sedan

Analys4 veckor sedanBrent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals är verksamt i guldrikt område i Finland

-

Analys4 veckor sedan

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNeil Atkinson spår att priset på olja kommer att stiga till 70 USD

-

Analys2 veckor sedan

OPEC+ in a process of retaking market share