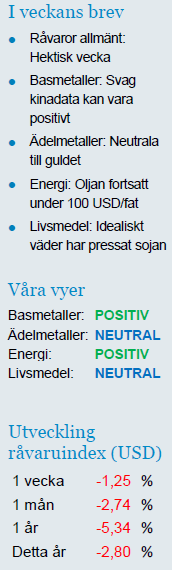

Analys

SHB Råvarubrevet 19 september 2014

Råvaror allmänt: Hektisk vecka

Råvaror allmänt: Hektisk vecka

Veckan inleddes med att marknaden absorberade helgens usla makrodata från Kina. Industriproduktionen och investeringar föll båda handlöst likt i våras efter att ha stabiliserat sig under sommaren. Vårens ministimulanser är uppenbarligen slut och utan dem så svajar kinas ekonomi.

Redan på måndagskvällen stöttade dock kinesiska ledare upp med en rejäl likviditetsboost till de fem stora bankerna. På detta besked steg sedan råvaror och främst basmetaller ordentligt. Händelsen ska tolkas som att Kina är på väg att missa sitt helårsmål på 7,5 % tillväxt och framöver kan man ana att man ska tolka svag data från Kina som goda nyheter då det ökar sannolikheten för mer stimulanser som främst driver basmetaller uppåt.

Redan på måndagskvällen stöttade dock kinesiska ledare upp med en rejäl likviditetsboost till de fem stora bankerna. På detta besked steg sedan råvaror och främst basmetaller ordentligt. Händelsen ska tolkas som att Kina är på väg att missa sitt helårsmål på 7,5 % tillväxt och framöver kan man ana att man ska tolka svag data från Kina som goda nyheter då det ökar sannolikheten för mer stimulanser som främst driver basmetaller uppåt.

På onsdagen kom sedan Feds efterlängtade besked kring penningpolitiken. Inga stora överraskningar, Fed-chef Yellen fortsatt mjuk i tonen men det faktum att räntebanan skruvats upp och att 2 istället för 1 ledamot reserverade sina röster tolkades som ”hökigt” (det vill säga ökad risk för stigande ränta). Guld handlades ner på beskedet men stabiliserades dagen efter. Övriga råvaror hade det dock tungt i bakvattnet av Fed, främst på grund av att dollarn stärktes.

USA fortsätter leverera bra makrodata, i veckan som husbyggnation. I Kina föll däremot fastighetspriserna i 68 av de uppmätta 70 städerna. Marknaden där är i ordentlig gungning men vi tror att stimulanser kommer hjälpa basmetallerna förbi motståndet i Kina och vänta oss vidare draghjälp från USA-data.

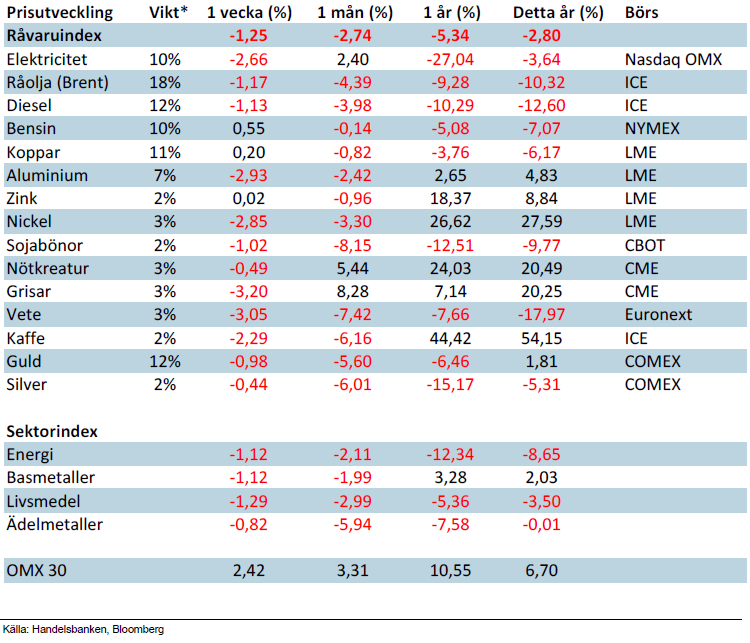

Basmetaller: Svag kinadata kan vara positivt

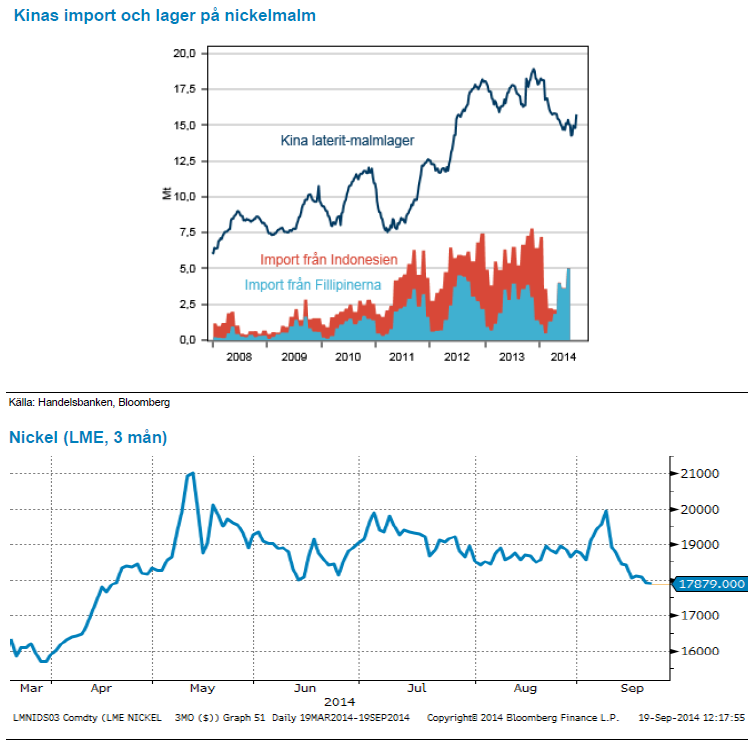

Basmetallerna har haft en tuff månad där samtliga metaller pressats av ett allt svagare kina. Totalt sett har vårt basmetallindex fallit med 4 % denna månad. Värst drabbad är aluminium och nickel varit som fallit med 5-6 % under september.

Rykten kring exportförbud av oförädlad malm från Filippinerna har tystnat för stunden. Ett eventuellt förbud tar sannolikt 2-5 år att implementera om man jämför med utvecklingen i Indonesien. Kinas lager av nickelmalm tar längre tid att beta av än tidigare prognostiserats, då import har ersatts med Filippinskt, men när lagren börjar sina ser vi nytt stöd för nickelpriset – men det kan dröja några månader. Vi har varit positiva till basmetaller ett tag nu men har överraskats av den svaga utvecklingen i Kina. Nu har situationen vänt och svag kinadata kan vara positivt för metallerna då mer stimulans från ledarna väntas. Vi behåller därför kvar vid vår positiva vy.

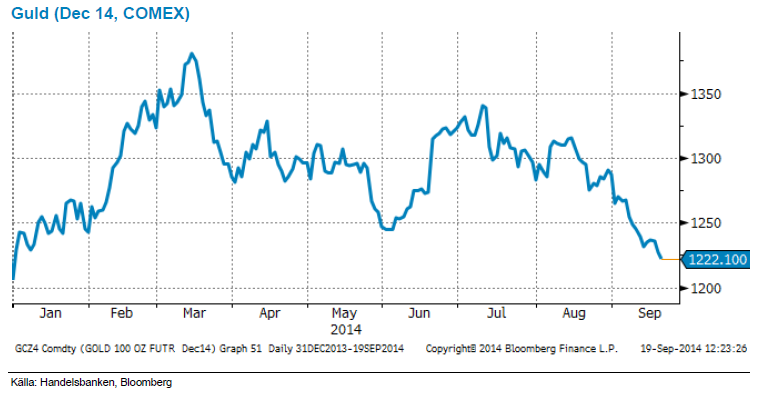

Ädelmetaller: Neutrala till guldet

Guld och övriga ädelmetaller fortsätter att uppvisa små rörelser, ”caught between a rock and a hard place” i form av Fed:s kommunikation om framtida åtstramningar, vilken ställs emot geopolitisk oro och ”säker-hamn-köp”. Dollarns förstärkning under 2014 har gjort att svenska guldköpare har sett sina innehav stiga med nära 12 procent i år, och fallet från sommarens toppar begränsas till ca 4 procent.

Vi har neutral vy i denna situation, men fortsätter att påminna om de faktorer som man ska hålla koll på; förväntningarna på när Fed stramar åt sin ultralätta räntepolitik (ju förr dess sämre…) ska ställas mot oro över Putin, ISIS och andra mörka geopolitiska moln. Bägge dessa huvudpoler är sannolikt ömsesidigt beroende, skulle Ukraina-spänningarna – och därtill kopplade ekonomiska sanktioner – lätta så skulle sannolikt tillväxtprognoser i Europa (och globalt) justeras upp efter en tid, och därmed skulle en Fed-åtstramning krypa närmare. Och naturligtvis tvärt om.

Ur ett portföljperspektiv ser vi – baserat på ovanstående resonemang – fortfarande bra skäl till att ha en andel guld i portföljen. Skulle spänningarna tillta så är det inte osannolikt att övriga tillgångar tappar i värde. Guldets roll som en geopolitisk ”försäkring” är intakt, och nuvarande nivåer att gå in skrämmer inte värderingsmässigt.

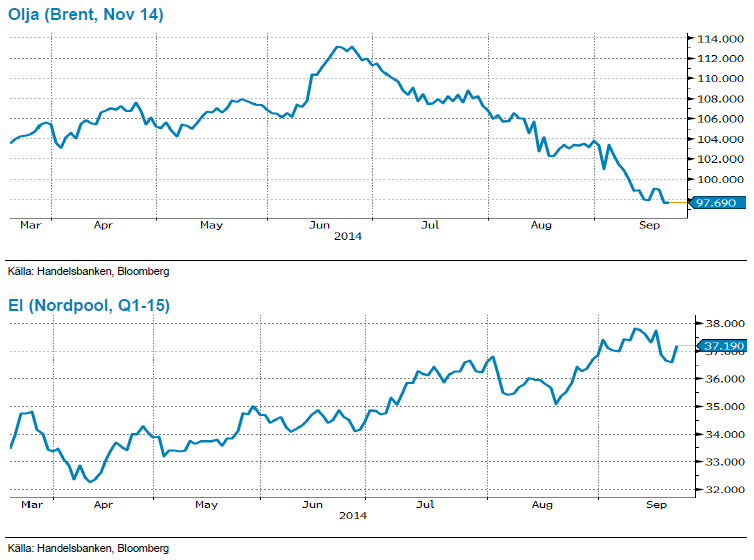

Energi: Oljan fortsatt under 100 USD/fat

Oljepriset håller sig under 100 USD strecket denna vecka och handlas nu strax under 98 USD/fat. Oljan är svag då produktionstillväxten framför allt i USA överstiger efterfrågan. Så vi har tre intressanta frågeställningar som vi ser det.

Första är om OPEC kommer besluta att sänka produktionen vid mötet i november. Saudi drog ned sin produktion redan i augusti (ned 408kbpd och största sedan 2012) men det lär dröja flera månader innan ytterligare neddragningar och ett ökat intresse från Kina får ner lagersiffrorna mot ”normala” nivåer så sannolikt att brentkurvan (spot/aug15) förblir i stark contango (stigande priser) men sedan planar ut. Den andra frågan är angående Libyens produktion. Libyen har överraskat mot slutet av sommaren men frågan är om det är det hållbart. Vi hade ett starkt rally i veckan efter att Libyen stängde Shahara fältet och alltmer tyder på att uppgången i oljeproproduktion/export är temporär och kommer få ett bakslag vilket lär kunna bli en trigger. Den sista frågeställningen är om Rysslands energiexport kommer fortsätta då Ryssland är lika beroende av Europa som Europa är av Ryssland vad gäller olja och gas. Och i så fall till vilket pris? Kan och vill USA i sin strävan att bli självförsörjande fortsatt bidra till ett pressat oljepris och sätta ytterligare press på Ryssland? Summa summarum… potentialen finns på uppsidan trots allt.

Ser vi till elmarknaden har vädret varit den prisdrivande faktorn även denna vecka. Ett kort uppställ på kalla/torra prognoser men där uppgången kom av sig på förväntad nederbörd över normalen och en viss förbättrad energibalans (ca -7 TWh om vi ser till Markedskrafts prognoser) samtidigt som spotnoteringarna kommer in överraskande lågt. Kolpriserna har backat till nya rekordlåga nivåer och ser ut att kunna backa ytterligare på det goda utbudet på exportmarknaden och eftersom även gasen ser ut att visa svaga tendenser ute på kurvan finns det egentligen inte så mycket som talar för ett stigande elpris just nu. Vi bör dock ha diskonterat vädret till viss del redan så neutral till kort position om något.

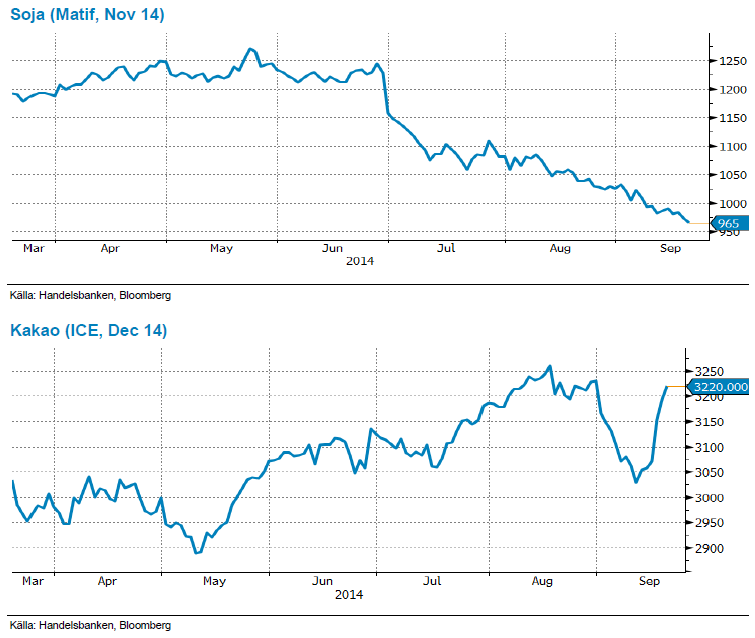

Livsmedel: Idealiskt väder har pressat sojan

Priset på soja (sojabönor) har fortsatt ned under veckan med nästan 2 %. Hela växtsäsongen har hittills präglats av nära nog idealiskt väder för den amerikanska sojan och förväntningarna på kommande skörd är fortsatt väldigt hög – hela tiden inkommer rapporter om mycket hög avkastning.

Senaste dagarna har gett varmare väder vilket minskat oro för frost och risken för väderrelaterade bakslag blir allt mindre. Tills ett eventuellt väderproblem dyker upp i Brasilien, där skörden startar efter årsskiftet, är det för tillfället svårt att se varför sojapriser ska vända uppåt. Vi tror snarare att den höga avkastningen kan pressa ned priserna ytterligare något – även om nedsidan nu känns mer begränsad efter så stora fall.

Stigande kakaokonsumtion har gett stöd åt priserna under året men senaste tidens starka dollar har fått både kakao- och kaffepriserna att backa tillbaka. Prognoserna för augusti månads kakaoproduktion justerades upp jämfört från föregående säsong och gynnsamma väderförhållanden väntas i de viktiga kakaoregionerna. Trots lovande prognoser på produktionssidan har kakaopriserna stigit drygt 4 procent under veckan, detta efter oro om Ebolaspridning i Västafrika. Sedan fallet efter starkare dollar har kaffepriserna dansat sidledes efter viss nederbörd. Situationen är långt ifrån stabil, mer regn behövs varför vi tror på svag uppgång den närmaste tiden. Och vad gäller kakao intar vi en neutral vy men följer utvecklingen av spridningen av Ebolaviruset i Afrika.

Handelsbankens råvaruindex (USD)

*Uppdaterade vikter från 29 november 2013

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

Hesitant today. Brent jumped to an intraday high of $66.36/b yesterday after having touched an intraday low of $60.07/b on Monday as Indian and Chinese buyers cancelled some Russian oil purchases and instead redirected their purchases towards the Middle East due to the news US sanctions. Brent is falling back 0.4% this morning to $65.8/b.

It’s our strong view that the only sensible thing is to sell this rally. In all Trump’s unpredictability he has become increasingly predictable. Again and again he has rumbled about how he is going to be tough on Putin. Punish Putin if he won’t agree to peace in Ukraine. Recent rumbling was about the Tomahawk rockets which Trump threatened on 10 October and 12 October to sell/send to Ukraine. Then on 17 October he said that ”the U.S. didn’t want to give away weapons (Tomahawks) it needs”.

All of Trump’s threats towards Putin have been hot air. So far Trump’s threats have been all hot air and threats which later have evaporated after ”great talks with Putin”. After all these repetitions it is very hard to believe that this time will be any different. The new sanctions won’t take effect before 21. November. Trump has already said that: ”he was hoping that these new sanctions would be very short-lived in any case”. Come 21. November these new sanctions will either evaporate like all the other threats Trump has thrown at Putin before fading them. Or the sanctions will be postponed by another 4 weeks or 8 weeks with the appearance that Trump is even more angry with Putin. But so far Trump has done nothing that hurt Putin/Russia. We can’t imagine that this will be different. The only way forward in our view for a propre lasting peace in Ukraine is to turn Ukraine into defensive porcupine equipped with a stinging tail if need be.

China will likely stand up to Trump if new sanctions really materialize on 21 Nov. Just one country has really stood up to Trump in his tariff trade war this year: China. China has come of age and strength. I will no longer be bullied. Trump upped tariffs. China responded in kind. Trump cut China off from high-end computer chips. China put on the breaks on rare earth metals. China won’t be bullied any more and it has the power to stand up. Some Chinese state-owned companies like Sinopec have cancelled some of their Russian purchases. But China’s Foreign Ministry spokesperson Guo Jiakun has stated that China “oppose unilateral sanctions which lack a basis in international law and authorization of the UN Security Council”. Thus no one, not even the US shall unilaterally dictate China from whom they can buy oil or not. This is yet another opportunity for China to show its new strength and stand up to Trump in a show of force. Exactly how China choses to play this remains to be seen. But China won’t be bullied by over something as important as its oil purchases. So best guess here is that China will defy Trump on this. But probably China won’t need to make a bid deal over this. Firstly because these new sanctions will either evaporate as all the other threats or be postponed once we get to 21 November. Secondly because the sanctions are explicit towards US persons and companies but only ”may” be enforced versus non-US entities.

Sanctions is not a reduction in global supply of oil. Just some added layer of friction. Anyhow, the new sanctions won’t reduce the supply of Russian crude oil to the market. It will only increase the friction in the market with yet more need for the shadow fleet and ship to ship transfer of Russian oil to dodge the sanctions. If they materialize at all.

The jump in crude oil prices is probably due to redirections of crude purchases to the Mid-East and not because all speculators are now turned bullish. Has oil rallied because all speculators now suddenly have turned bullish? We don’t think so. Brent crude has probably jumped because some Indian and Chinese oil purchasers of have redirected their purchases from Russia towards the Mid-East just in case the sanctions really materializes on 21 November.

Parts of the Brent crude curve dipping into the high $50ies/b. Brent crude fell 2.3% over the week to Friday. It closed the week at $61.29/b, a slight gain on the day, but also traded to a low of $60.14/b that same day and just barely avoided trading into the $50ies/b. This morning it is risk-on in equities which seems to help industrial metals a little higher. But no such luck for oil. It is down 0.8% at $60.8/b. This week looks set for Brent crude to dip its feet in the $50ies/b. The Brent 3mth contract actually traded into the high $50ies/b on Friday.

The front-end backwardation has been on a weakening foot and is now about to fully disappear. The lowest point of the crude oil curve has also moved steadily lower and lower and its discount to the 5yr contract is now $6.8/b. A solid contango. The Brent 3mth contract did actually dip into the $50ies/b intraday on Friday when it traded to a low point of $59.93/b.

More weakness to come as lots of oil at sea comes to ports. Mid-East OPEC countries have boosted exports along with lower post summer consumption and higher production. The result is highly visibly in oil at sea which increased by 17 mb to 1,311 mb over the week to Sunday. Up 185 mb since mid-August. On its way to discharge at a port somewhere over the coming month or two.

Don’t forget that the oil market path ahead is all down to OPEC+. Remember that what is playing out in the oil market now is all by design by OPEC+. The group has decided that the unwind of the voluntary cuts is what it wants to do. In a combination of meeting demand from consumers as well as taking back market share. But we need to remember that how this plays out going forward is all at the mercy of what OPEC+ decides to do. It will halt the unwinding at some point. It will revert to cuts instead of unwind at some point.

A few months with Brent at $55/b and 40-50 US shale oil rigs kicked out may be what is needed. We think OPEC+ needs to see the exit of another 40-50 drilling rigs in the US shale oil patches to set US shale oil production on a path to of a 1 mb/d year on year decline Dec-25 to Dec-26. We are not there yet. But a 2-3 months period with Brent crude averaging $55/b would probably do it.

Oil on water increased 17 mb over the week to Sunday while oil in transit increased by 23 mb. So less oil was standing still. More was moving.

Crude oil floating storage (stationary more than 7 days). Down 11 mb over week to Sunday

The lowest point of the Brent crude oil curve versus the 5yr contract. Weakest so far this year.

Crude oil 1mth to 3mth time-spreads. Dubai held out strongly through summer, but then that center of strength fell apart in late September and has been leading weakness in crude curves lower since then.

Rebounding along with most markets. But concerns over solidity of Gaza peace may also contribute. Brent crude fell 0.8% yesterday to $61.91/b and its lowest close since May this year. This morning it is bouncing up 0.9% to $62.5/b along with a softer USD amid positive sentiment with both equities and industrial metals moving higher. Concerns that the peace in Gaza may be less solid than what one might hope for also yields some support to Brent. Bets on tech stocks are rebounding, defying fears of trade war. Money moving back into markets. Gold continues upwards its strong trend and a softer dollar helps it higher today as well.

US crude & products probably rose 5.6 mb last week (API) versus a normal seasonal decline of 2.4 mb. The US API last night partial and thus indicative data for US oil inventories. Their data indicates that US crude stocks rose 7.4 mb last week, gasoline stocks rose 3.0 mb while Distillate stocks fell 4.8 mb. Altogether an increase in commercial crude and product stocks of 5.6 mb. Commercial US crude and product stocks normally decline by 2.4 mb this time of year. So seasonally adjusted the US inventories rose 8 mb last week according to the indicative numbers by the API. That is a lot. Also, the counter seasonal trend of rising stocks versus normally declining stocks this time of year looks on a solid pace of continuation. If the API is correct then total US crude and product stocks would stand 41 mb higher than one year ago and 6 mb higher than the 2015-19 average. And if we combine this with our knowledge of a sharp increase in production and exports by OPEC(+) and a large increase in oil at sea, then the current trend in US oil inventories looks set to continue. So higher stocks and lower crude oil prices until OPEC(+) switch to cuts. Actual US oil inventory data today at 18:00 CET.

US commercial crude and product stocks rising to 1293 mb in week 41 if last nights indicative numbers from API are correct.

Crude oil soon coming to a port near you. OPEC has lifted production sharply higher this autumn. At the same time demand for oil in the Middle-East has fallen as we have moved out of summer heat and crude oil burn for power for air-conditioning. The Middle-East oil producers have thus been able to lift exports higher on both accounts. Crude oil and condensates on water has shot up by 177 mb since mid-August. This oil is now on its way to ports around the world. And when they arrive, it will likely help to lift stocks onshore higher. That is probably when we will lose the last bit of front-end backwardation the the crude oil curves. That will help to drive the front-month Brent crude oil price down to the $60/b line and revisit the high $50ies/b. Then the eyes will be all back on OPEC+ when they meet in early November and then again in early December.

Crude oil and condensates at sea have moved straight up by 177 mb since mid-August as OPEC(+) has produced more, consumed less and exported more.

Sell the rally. Trump has become predictable in his unpredictability

Gruvbolaget Boliden överträffade analytikernas förväntningar

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

OPEC+ missar produktionsmål, stöder oljepriserna

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Leading Edge Materials är på rätt plats i rätt tid

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLeading Edge Materials är på rätt plats i rätt tid

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNytt prisrekord, guld stiger över 4000 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, koppar och stål

-

Analys3 veckor sedan

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards