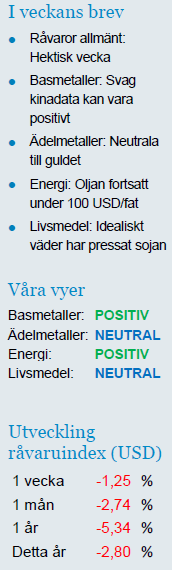

Analys

SHB Råvarubrevet 19 september 2014

Veckan inleddes med att marknaden absorberade helgens usla makrodata från Kina. Industriproduktionen och investeringar föll båda handlöst likt i våras efter att ha stabiliserat sig under sommaren. Vårens ministimulanser är uppenbarligen slut och utan dem så svajar kinas ekonomi.

På onsdagen kom sedan Feds efterlängtade besked kring penningpolitiken. Inga stora överraskningar, Fed-chef Yellen fortsatt mjuk i tonen men det faktum att räntebanan skruvats upp och att 2 istället för 1 ledamot reserverade sina röster tolkades som ”hökigt” (det vill säga ökad risk för stigande ränta). Guld handlades ner på beskedet men stabiliserades dagen efter. Övriga råvaror hade det dock tungt i bakvattnet av Fed, främst på grund av att dollarn stärktes.

USA fortsätter leverera bra makrodata, i veckan som husbyggnation. I Kina föll däremot fastighetspriserna i 68 av de uppmätta 70 städerna. Marknaden där är i ordentlig gungning men vi tror att stimulanser kommer hjälpa basmetallerna förbi motståndet i Kina och vänta oss vidare draghjälp från USA-data.

Basmetaller: Svag kinadata kan vara positivt

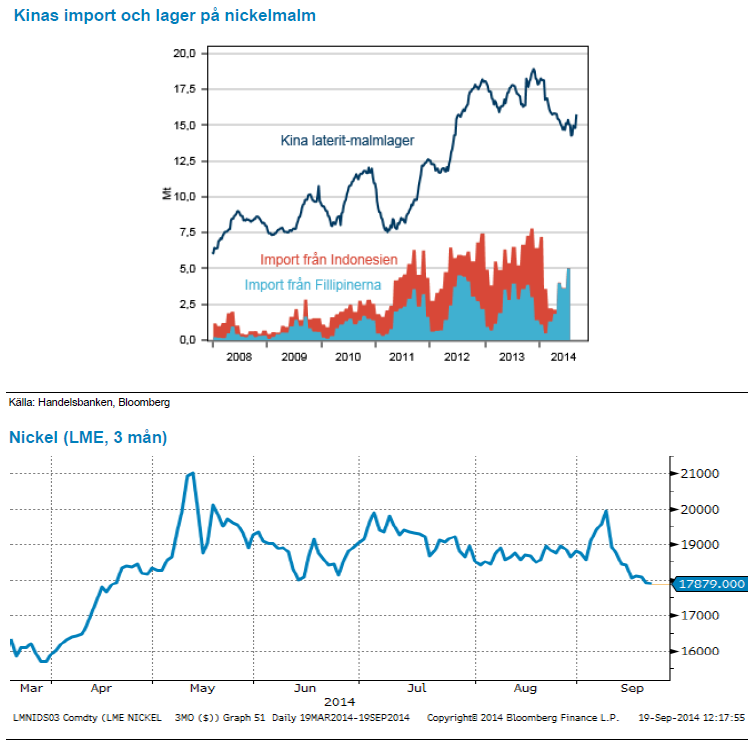

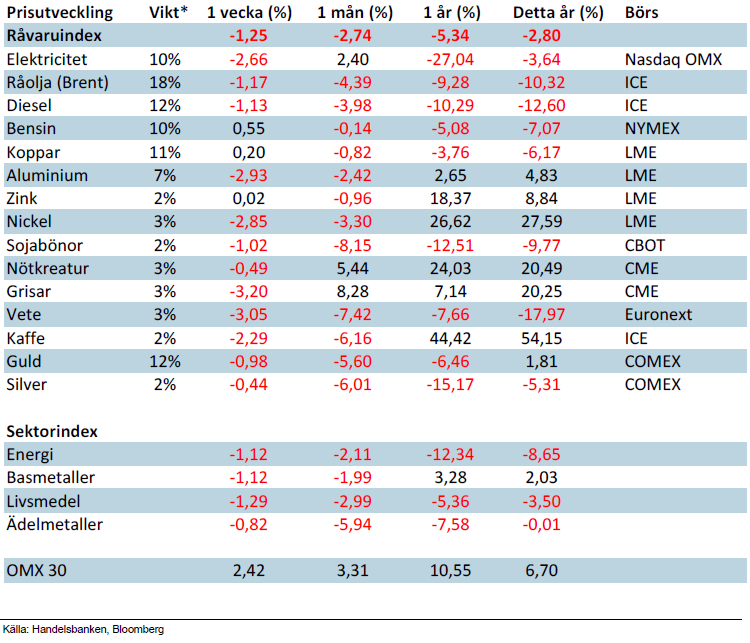

Basmetallerna har haft en tuff månad där samtliga metaller pressats av ett allt svagare kina. Totalt sett har vårt basmetallindex fallit med 4 % denna månad. Värst drabbad är aluminium och nickel varit som fallit med 5-6 % under september.

Rykten kring exportförbud av oförädlad malm från Filippinerna har tystnat för stunden. Ett eventuellt förbud tar sannolikt 2-5 år att implementera om man jämför med utvecklingen i Indonesien. Kinas lager av nickelmalm tar längre tid att beta av än tidigare prognostiserats, då import har ersatts med Filippinskt, men när lagren börjar sina ser vi nytt stöd för nickelpriset – men det kan dröja några månader. Vi har varit positiva till basmetaller ett tag nu men har överraskats av den svaga utvecklingen i Kina. Nu har situationen vänt och svag kinadata kan vara positivt för metallerna då mer stimulans från ledarna väntas. Vi behåller därför kvar vid vår positiva vy.

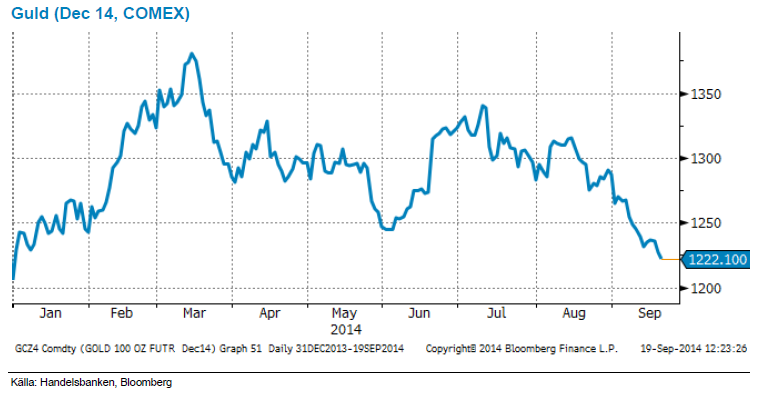

Ädelmetaller: Neutrala till guldet

Guld och övriga ädelmetaller fortsätter att uppvisa små rörelser, ”caught between a rock and a hard place” i form av Fed:s kommunikation om framtida åtstramningar, vilken ställs emot geopolitisk oro och ”säker-hamn-köp”. Dollarns förstärkning under 2014 har gjort att svenska guldköpare har sett sina innehav stiga med nära 12 procent i år, och fallet från sommarens toppar begränsas till ca 4 procent.

Vi har neutral vy i denna situation, men fortsätter att påminna om de faktorer som man ska hålla koll på; förväntningarna på när Fed stramar åt sin ultralätta räntepolitik (ju förr dess sämre…) ska ställas mot oro över Putin, ISIS och andra mörka geopolitiska moln. Bägge dessa huvudpoler är sannolikt ömsesidigt beroende, skulle Ukraina-spänningarna – och därtill kopplade ekonomiska sanktioner – lätta så skulle sannolikt tillväxtprognoser i Europa (och globalt) justeras upp efter en tid, och därmed skulle en Fed-åtstramning krypa närmare. Och naturligtvis tvärt om.

Ur ett portföljperspektiv ser vi – baserat på ovanstående resonemang – fortfarande bra skäl till att ha en andel guld i portföljen. Skulle spänningarna tillta så är det inte osannolikt att övriga tillgångar tappar i värde. Guldets roll som en geopolitisk ”försäkring” är intakt, och nuvarande nivåer att gå in skrämmer inte värderingsmässigt.

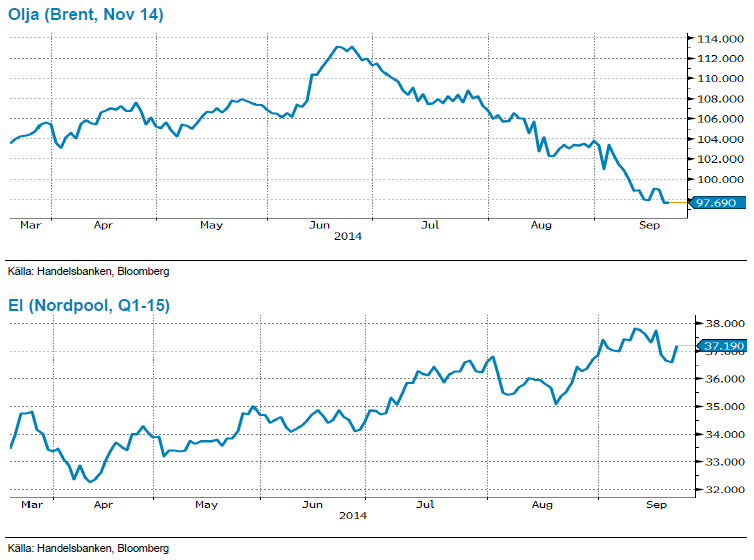

Energi: Oljan fortsatt under 100 USD/fat

Oljepriset håller sig under 100 USD strecket denna vecka och handlas nu strax under 98 USD/fat. Oljan är svag då produktionstillväxten framför allt i USA överstiger efterfrågan. Så vi har tre intressanta frågeställningar som vi ser det.

Första är om OPEC kommer besluta att sänka produktionen vid mötet i november. Saudi drog ned sin produktion redan i augusti (ned 408kbpd och största sedan 2012) men det lär dröja flera månader innan ytterligare neddragningar och ett ökat intresse från Kina får ner lagersiffrorna mot ”normala” nivåer så sannolikt att brentkurvan (spot/aug15) förblir i stark contango (stigande priser) men sedan planar ut. Den andra frågan är angående Libyens produktion. Libyen har överraskat mot slutet av sommaren men frågan är om det är det hållbart. Vi hade ett starkt rally i veckan efter att Libyen stängde Shahara fältet och alltmer tyder på att uppgången i oljeproproduktion/export är temporär och kommer få ett bakslag vilket lär kunna bli en trigger. Den sista frågeställningen är om Rysslands energiexport kommer fortsätta då Ryssland är lika beroende av Europa som Europa är av Ryssland vad gäller olja och gas. Och i så fall till vilket pris? Kan och vill USA i sin strävan att bli självförsörjande fortsatt bidra till ett pressat oljepris och sätta ytterligare press på Ryssland? Summa summarum… potentialen finns på uppsidan trots allt.

Ser vi till elmarknaden har vädret varit den prisdrivande faktorn även denna vecka. Ett kort uppställ på kalla/torra prognoser men där uppgången kom av sig på förväntad nederbörd över normalen och en viss förbättrad energibalans (ca -7 TWh om vi ser till Markedskrafts prognoser) samtidigt som spotnoteringarna kommer in överraskande lågt. Kolpriserna har backat till nya rekordlåga nivåer och ser ut att kunna backa ytterligare på det goda utbudet på exportmarknaden och eftersom även gasen ser ut att visa svaga tendenser ute på kurvan finns det egentligen inte så mycket som talar för ett stigande elpris just nu. Vi bör dock ha diskonterat vädret till viss del redan så neutral till kort position om något.

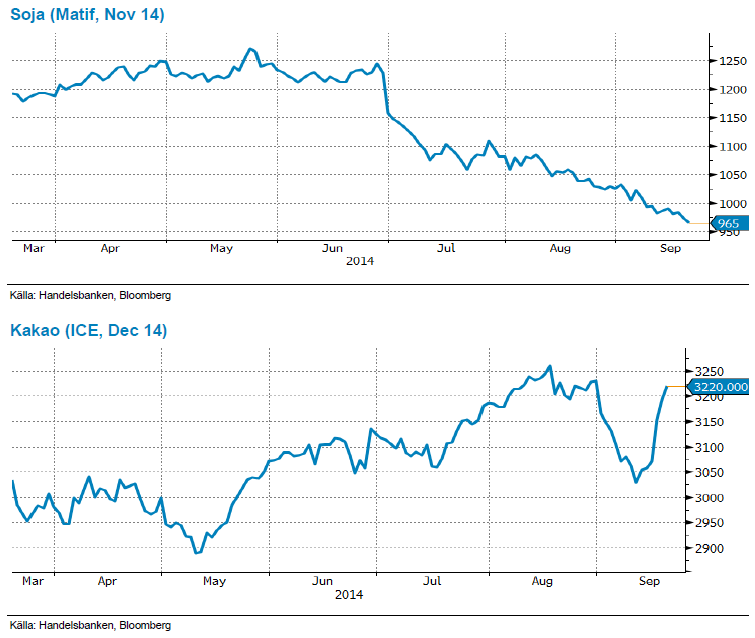

Livsmedel: Idealiskt väder har pressat sojan

Priset på soja (sojabönor) har fortsatt ned under veckan med nästan 2 %. Hela växtsäsongen har hittills präglats av nära nog idealiskt väder för den amerikanska sojan och förväntningarna på kommande skörd är fortsatt väldigt hög – hela tiden inkommer rapporter om mycket hög avkastning.

Senaste dagarna har gett varmare väder vilket minskat oro för frost och risken för väderrelaterade bakslag blir allt mindre. Tills ett eventuellt väderproblem dyker upp i Brasilien, där skörden startar efter årsskiftet, är det för tillfället svårt att se varför sojapriser ska vända uppåt. Vi tror snarare att den höga avkastningen kan pressa ned priserna ytterligare något – även om nedsidan nu känns mer begränsad efter så stora fall.

Stigande kakaokonsumtion har gett stöd åt priserna under året men senaste tidens starka dollar har fått både kakao- och kaffepriserna att backa tillbaka. Prognoserna för augusti månads kakaoproduktion justerades upp jämfört från föregående säsong och gynnsamma väderförhållanden väntas i de viktiga kakaoregionerna. Trots lovande prognoser på produktionssidan har kakaopriserna stigit drygt 4 procent under veckan, detta efter oro om Ebolaspridning i Västafrika. Sedan fallet efter starkare dollar har kaffepriserna dansat sidledes efter viss nederbörd. Situationen är långt ifrån stabil, mer regn behövs varför vi tror på svag uppgång den närmaste tiden. Och vad gäller kakao intar vi en neutral vy men följer utvecklingen av spridningen av Ebolaviruset i Afrika.

Handelsbankens råvaruindex (USD)

*Uppdaterade vikter från 29 november 2013

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.