Analys

SHB Råvarubrevet 17 augusti 2012

Bättre USA och ”OK” Kina

Bättre USA och ”OK” Kina

Den amerikanska ekonomin fortsätter att visa livstecken och inte minst husmarknaden förbättras påtagligt. Risker kvarstår, framför allt i form av eventuell finanspolitisk åtstramning och spridningseffekter från Europa. Men ett antal faktorer talar för att förbättringen kommer att fortsätta under hösten. Senaste månadsstatistiken från Kina var tyvärr inte renodlad glädjeläsning men även Kina ser klart bättre ut än under våren. I förra brevet lyfte vi fram basmetaller som den råvarusektor som är mest beroende av den kinesiska konjunkturen och vi tror att köp av basmetaller på dagens låga nivåer kan bli en bra affär i väntan på kinas återhämtning under andra halvåret. Kinesisk data blir inte längre sämre och mycket talar för att botten på den kinesiska konjunkturen nåddes under sommaren.

Euroområdet fortsätter att tyngas av en icke-fungerande finansiell sektor och faktisk och stundande finanspolitisk åtstramning. Euroförsvagningen talar dock för en viss lättnad för exportsektorn framöver. Förväntningarna på europeisk makro är också rejält nedtryckta, varför det ska mycket för negativa överraskningar i närtid.

Vi bedömer att vi är mitt uppe i en omsvängningsfas för risksentimentet. Den mest pessimistiska fasen är bakom oss, men investerare är långt ifrån optimister. Först när optimismen är mer utbredd har riskrallyt nått sin kulmen. Risker mot vår syn utgörs främst av Fed och ECB om dessa misslyckas att leverera i september.

Höga förväntningar på Fed

Fedchefen Bernanke argumenterade förra sommaren för att ekonomin måste uppvisa bestående svaghet och pristrycket måste vara minskande innan fler stimulanser sjösätts. Marknaden får dock sägas prisa in stora delar av QE3. Jämförelsevis började marknaden prisa in QE2 efter Bernankes augustital 2010, och den officiella lanseringen av QE2 kom sedan i november 2010. Nästa anhalt för Fed-signaler är Jackson Hole den 31 augusti. Framförallt guldpriset har under året visat tydliga tecken på att ha förväntningar på QE inprisat. Guld lär alltså röra sig efter beskedet den 31:a. Oavsett om det blir stimulans eller inte. Stimulans kommer höja guld och utebliven stimulans kommer fortsätta sänka guldet.

Basmetaller

Aluminiumpriset ligger kvar i sin svagt nedåtgående trend och har fallit med cirka 7.8 % sedan årets början. Det positiva risksentimentet har inte alls lyckats lyfta priset och vi tror oss funnit några anledningar till detta. En viktig anledning är att den största konsumenten, Kina, har visat på vissa tillväxtproblem i ekonomin. En annan viktig faktor är att priset på insatsvarorna i aluminiumproduktionen fallit. Den kinesiska staten har beslutat sig för att sänka eltarifferna i ett antal provinser. Bedömare menar att detta sänkt marginalkostnaden med upp till 7 %. Samtidigt har priset på kinesiskt kol gått ned med drygt 20 % vilket gör livet lättare för producenter av den extremt energiintensiva metallen. Vår syn på basmetaller generellt är dock fortfarande positiv och vi tror att dagens nivåer är alltför nedpressade.

Kopparpriset har inte alls tagit så mycket stryk som aluminium. Sedan årets början är priset ned knappt 0.5 %. Det verkar som koppar tagit mer intryck av det förbättrade risksentimentet samt påverkats av de goda nyheterna kring USA:s ekonomi och då främst landets byggsektor. Lagernivåerna i Shanghai har fallit återigen och befinner sig nu på femveckorslägsta. Som bekant är vi positiva till basmetaller och vi tror att dagens nivåer är attraktiva även om exempelvis Europa skulle drabbas en kraftig ekonomisk tillbakagång. Vi har tagit del av en analys som visar att världens totala efterfrågan på koppar endast skulle minska med 1 % om Europas totala BNP skulle falla med 5 %. Marknaden förväntar sig i dagsläget en ekonomisk kontraktion i Europa på endast 0.6 %.

Ädelmetaller

Platinamarknaden har under veckan kännetecknats av volatilitet och en rad tragiska händelser. Gruvkonflikten i Sydafrika har eskalerat till blodiga sammanstötningar, där upp mot 35 människor verkar ha dödats. Våldsamheterna och produktionsproblem i andra gruvor har gjort att priset gått upp drygt 4 % under veckan. Uppgången från årets början är drygt 2 %.

Energi

I Belgien har två av sju kärnkraftverk tillfälligt stängts efter att eventuella sprickor har upptäckts i kärlet som innehåller reaktorns kärna i reaktorn Deuel 3. Man befarar att felet är tillverkningsrelaterad vilket betyder att fler kärnkraftverk finns i farozonen, totalt 21 stycken där ibland svenska ringhals 2. Oron kring europeiska kärnkraftverk har fått elpriset att stiga under senaste veckan där även spotpris och väderprognoser gett stöd till priset. Senaste dagarnas väderprognoser har dock pressat ned priset något. Igår hölls en presskonferens som meddelade att beslut om eventuella åtgärder för europeiska kärnkraftverk skjuts upp till oktober, vilket spred ett lugn i marknaden. Problematiken vid Deuel 3 kan dock sprida sig till fler kärnkraft under hösten och vi lär se en riskpremie på den kontinentala kraften tills situationen stabiliserats.

Efter en nedgång på oljepriset (brent) från 120 USD/fat under första kvartalet till 90 USD/fat den 21 juni har ett prisrally tryckt upp oljan med nästan 30% till 116 USD/fat på mindre än två månader. Oljan har tillåtits ett prisrally trots försämrad ekonomisk situation i Europa och oro över sämre ekonomiska data i Kina, USA och andra länder. Skäl som håller uppe priset på olja är oro för utbudsavbrott från Mellanöstern, lägre än väntat oljelager i USA samt hopp för fler stimulansåtgärder från centralbanker.

På utbudssidan finns fortfarande en rad oplanerade icke-OPEC avbrott och underhåll som sker i Q3. De icke-OPEC avbrott är i genomsnitt 1 miljon fat/dag YTD, ungefär dubbelt förra årets takt och betydligt mer än under 2010 som var 150 000 fat/dag. Det uppskattade amerikanska utbudet för 2012 har ökat med 1 miljoner fat/dag sedan slutet av 2011, främst beroende på ökning av skifferolja produktion, men totala icke-OPEC producenter minskar fortfarande med 500 000 fat/dag. Vi konstaterar att det finns utbudsbesvikelser i de flesta geografiska områden, förutom USA.

Samtal om Irans nukleära program har stannat upp och inga framsteg väntas innan USA:s presidentval i november. Även om oljesanktioner ger Iran ekonomiskt smärta, verkar det inte vara närmare att göra meningsfulla eftergifter. Sannolikheten för en israelisk attack kommer förmodligen växa allteftersom Iran fortsätter att avancera sitt kärnvapenprogram. Dessutom kan Syriens revolutioner lätt spilla över till grannländerna. Vår prognos för oljepriset (brent) är fortsatt på tidigare nivåer, H2 2012e och 2013e USD 110/fat medan 2014e USD 115/fat. Skifferoljans produktionstillväxt bör fortsätta, men vi tror inte att det är ett kortsiktigt hot mot oljepriset så länge outnyttjade kapaciteten är låg i OPEC. Vi får fortsätta att räkna med en risk för geopolitisk oro. Om det skulle röra sig högre än dagens nivå, skulle det sannolikt vara relaterade till mer oförutsedda störningar i försörjningen. Enligt vår mening finns det en stor risk för detta och därmed uppåtrisk för priserna.

Jordbruk

Vete

Terminspriser på vete har gått ned under veckan i både Paris och Chicago delvis påverkat av vinsthemtagning och lite regn i Australien, klart mer nederbörd behövs dock för att ta bort oron. I Europa är vädret fortfarande generellt sett bra för skörden, även i Storbritannien har det nu blivit lite torrare och rapporter om kvalitetsnivåer kommer in över förväntan trots tidigare myckna regnande. En del regn fördröjer skörden av vårvete i USA men torrt väder väntas igen nästa vecka så ingen oro verkar finnas för kvalitetsnivåer.

Det som är mest i fokus just nu är även denna vecka Ryssland, fler och fler börjar nu enas om att något politiskt beslut lär komma angående någon form av exportrestriktioner. Omkring halva skörden är nu avklarad och avkastningsnivån ligger kvar runt 30 procent lägre än förra året, längre norrut rapporteras t.o.m. om nivåer 50 procent under förra årets. USDA uppskattar den ryska veteskörden till 43 miljoner ton men flera inflytelserika ryska privata analytiker menar att en produktion runt 39 miljoner ton är mer rimlig. Med den takt Ryssland hittills exporterat vete lär de inte ha mer att sälja i slutet av oktober och redan nu uppges inhemska priser ha börjat stiga oroväckande mycket. Igår nådde prognoser om att utgående ryskt vetelager för säsongen når lägsta nivå på nio år, vilket gav press uppåt på priserna.

Nedsidan känns ganska begränsas för tillfället, men marknaden verkar behöva mer negativa nyheter för att fortsätta uppåt – vilket snabbt kan komma i form av fortsatta nedjusteringar av den ryska skörden eller fortsatt försämrat väder i Australien.

Majs

Majsen i Chicago noteras i stort sett oförändrad i pris sedan förra veckan. Den nederbörd som fallit gör nog i vissa fall nytta för sojabönorna men för majsen är det för sent. I EU är det generellt sett fortfarande torrt och varmt i majsregionerna vilket fortsätter dra ned avkastningspotentialen, i Ukraina faller dock lite välbehövd nederbörd men klart mer behövs. För tillfället är marknaden lite avvaktande och vill ha fler negativa nyheter för att driva priset ytterligare uppåt, förmodligen lär det komma inom inte alltför lång tid i form av ytterligare bekräftelse på att USDA fortfarande överskattar avkastningsnivån för den amerikanska majsen – men tänk på att vi redan ser avvikande efterfrågan som följd av de höga priserna.

Sojabönor

Sojapriserna i Chicago har gått ned i pris under veckan påverkat främst av för plantorna klart uppskattad nederbörd, regnet stabiliserar och bör i vissa regioner även kunna förbättra avkastningsnivån något. Vissa prognoser pekar även på lite bättre väder framöver men det är som vanligt mer osäkert. Både inhemsk amerikansk efterfrågan och export är dock fortfarande stark så nedsidan bör vara klart begränsad och mer rimligt är kanske att priserna stiger något för att dämpa efterfrågan tills den sydamerikanska skörden närmar sig (ett halvår dit).

Softs

Kaffe

Det varma och torra vädret i Brasilien fortsätter vilket är gynnsamt för skörden som fördröjts till följd av det kraftiga regnet i maj och juni. Meteorloger förutspår att det torra varma vädret håller i sig genom hela augusti, vilket gynnar skörden som kan komma att avslutas redan under första halvan av september. Delar av den brasilianska skörden har gått förlorad p.g.a. regnet. Utbudet på marknaden är lågt då säljarna verkar invänta en något högre prisnivå för att kompensera för de delar av skörden som gått förlorad. Priset på kaffe fick tidigare i veckan en ytterligare skjuts neråt till följd av amerikanska siffror som visar på ökad lagerhållning av råkaffe. Hittills gott om bär i Centralamerika men spekulationer finns om att den kommande skörden kan bli något mindre än tidigare år till följd av oregelbunden nederbörd under blomning. Marknaden följer även utvecklingen av El Nino och dess eventuella påverkan på den internationella kaffeproduktionen framöver.

Socker

Det brasilianska vädret i maj och juni påverkade även socker skörden negativt. Exporten av råvaran har kommit igång och utbudet av det brasilianska sockret ökar. Marknaden följer utvecklingen av monsunperioden i Indien som hittills iår genererat mindre nederbörd än estimerat vilket kan komma att ha betydande inverkan på landets export. Än så länge exporterar Indien socker men ifall nederbörden fortsätter vara otillräcklig kommer landets exportsiffra sjunka avsevärt.

Kakao

Det torra vädret i västafrika fortsätter och är inte gynnsamt för den kommande skörden. Nederböden i västra Ghana mättes från 1-10 augusti till 4,5 mm att jämföra med 35,4 mm samma period året innan. Västafrika står för ca 2/3 av cacaot på den globala marknaden och det säger sig självt att torka får konsekvenser för det totala utbudet. Marknaden följer även här väderfenomenet El Ninos utveckling och skulle den detta år vara av det kraftigare slaget, vilket det finns indikationer på, finns det risk för att den totala efterfrågan växer snabbare än utbudet säsongen 2012-13. Även sydostasien skulle må bra av regn då klimatet för tillfället är för torrt för att nå bästa möjliga skörd.

Apelsinjuice

Utbudet av apelsinjuice fortsätter att vara stort och den låga efterfrågan håller priset nere. Om vi tittar på priskurvan de senaste veckorna kan vi se att den går så gott som hand i hand med väderleksrapporterna för Florida och den orkansäsong de är mitt uppe i. En ökad varning för att den tropiska storm som igår befann sig över havet skulle kunna öka i styrka ledde till ökad handel och ett något högre pris. Stormen har tagit en annan riktning och utgör inte längre något större hot för att nå land och därmed heller ingen risk för att skada skördarna. Detta tillsammans med uttalanden om att nästa års skörd skulle kunna komma att överstiga årets rekordskördar fick priset att sjunka.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

Strong rebound yesterday with further gains today. Brent crude rallied 3.2% with a close of USD 62.15/b yesterday and a high of the day of USD 62.8/b. This morning it is gaining another 0.9% to USD 62.7/b with signs that US and China may move towards trade talks.

Brent went lower on 9 April than on Monday. Looking back at the latest trough on Monday it traded to an intraday low of USD 58.5/b. In comparison it traded to an intraday low of USD 58.4/b on 9 April. While markets were in shock following 2 April (’Liberation Day’) one should think that the announcement from OPEC+ this weekend of a production increase of some 400 kb/d also in June would have chilled the oil market even more. But no.

’ Technically overbought’ may be the explanation. ’Technically overbought’ has been the main explanation for the rebound since Monday. Maybe so. But the fact that it went lower on 9 April than on Monday this week must imply that markets aren’t totally clear over what OPEC+ is currently doing and is planning to do. Is it the start of a flood or a brief period where disorderly members need to be whipped into line?

The official message is that this is punishment versus quota cheaters Iraq, UAE and Kazakhstan. Makes a lot of sense since it is hard to play as a team if the team strategy is not followed by all players. If the May and June hikes is punishment to force the cheaters into line, then there is very real possibility that they actually will fall in line. And voila. The May and June 4x jumps is what we got and then we are back to increases of 137 kb/d per month. Or we could even see a period with no increase at all or even reversals and cuts.

OPEC+ has after all not officially abandoned cooperation. It has not abandoned quotas. It is still an overall orderly agenda and message to the market. This isn’t like 2014/15 with ’no quotas’. Or like full throttle in spring 2020. The latter was resolved very quickly along with producer pain from very low prices. It is quite clear that Saudi Arabia was very angry with the quota cheaters when the production for May was discussed at the end of March. And that led to the 4x hike in May. And the same again this weekend as quota offenders couldn’t prove good behavior in April. But if the offenders now prove good behavior in May, then the message for July production could prove a very different message than the 4x for May and June.

Trade talk hopes, declining US crude stocks, backwardated Brent curve and shale oil pain lifts price. If so, then we are left with the risk for a US tariff war induced global recession. And with some glimmers of hope now that US and China will start to talk trade, we see Brent crude lifting higher today. Add in that US crude stocks indicatively fell 4.5 mb last week (actual data later today), that the Brent crude forward curve is still in front-end backwardation (no surplus quite yet) and that US shale oil production is starting to show signs of pain with cuts to capex spending and lowering of production estimates.

Rebounding from the sub-60-line for a second time. Following a low of USD 59.3/b, the Brent July contract rebounded and closed up 1.8% at USD 62.13/b. This was the second test of the 60-line with the previous on 9 April when it traded to a low of USD 58.4/b. But yet again it defied a close below the 60-line. US ISM Manufacturing fell to 48.7 in April from 49 in March. It was still better than the feared 47.9 consensus. Other oil supportive elements for oil yesterday were signs that there are movements towards tariff negotiations between the US and China, US crude oil production in February was down 279 kb/d versus December and that production by OPEC+ was down 200 kb/d in April rather than up as expected by the market and planned by the group.

All eyes on OPEC+ when they meet on Monday 5 May. What will they decide to do in June? Production declined by 200 kb/d in April (to 27.24 mb/d) rather than rising as the group had signaled and the market had expected. Half of it was Venezuela where Chevron reduced activity due to US sanctions. Report by Bloomberg here. Saudi Arabia added only 20 kb/d in April. The plan is for the group to lift production by 411 kb/d in May which is close to 3 times the monthly planned increases. But the actual increase will be much smaller if the previous quota offenders, Kazakhstan, Iraq and UAE restrain their production to compensate for previous offences.

The limited production increase from Saudi Arabia is confusing as it gives a flavor that the country deliberately aimed to support the price rather than to revive the planned supply. Recent statements from Saudi officials that the country is ready and able to sustain lower prices for an extended period instead is a message that reviving supply has priority versus the price.

OPEC+ will meet on Monday 5 May to decide what to do with production in June. The general expectation is that the group will lift quotas according to plans with 137 kb/d. But recent developments add a lot of uncertainty to what they will decide. Another triple quota increase as in May or none at all. Most likely they will stick to the original plan and decide lift by 137 kb/d in June.

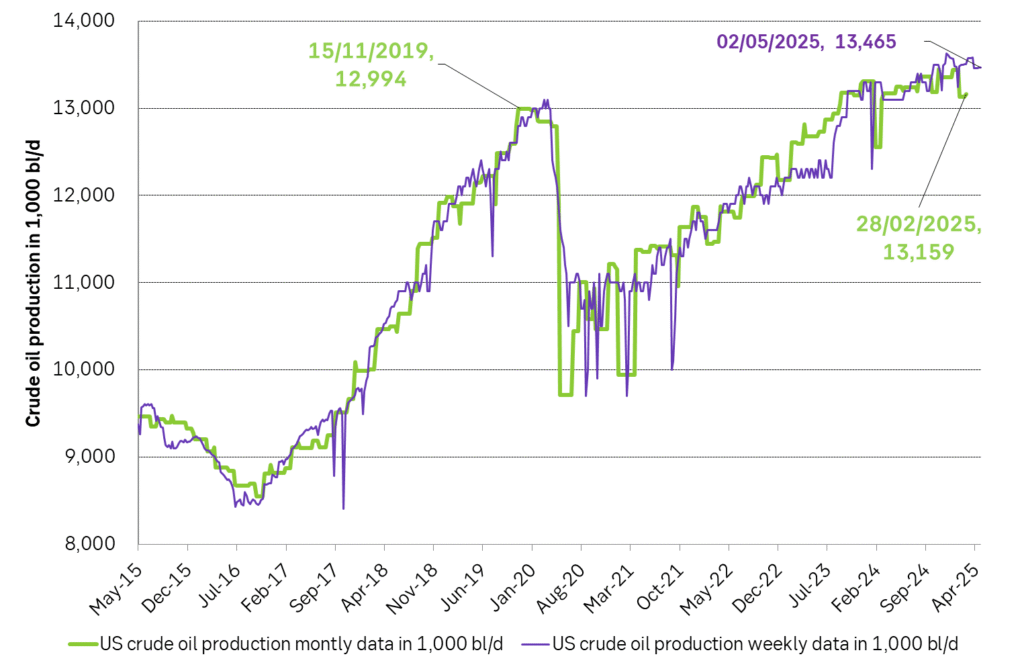

US production surprised on the downside in February. Are prices starting to bite? US crude oil production fell sharply in January, but that is often quite normal due to winter hampering production. What was more surprising was that production only revived by 29 kb/d from January to February. Weekly data which are much more unreliable and approximate have indicated that production rebounded to 13.44 mb/d after the dip in January. The official February production of 13.159 mb/d is only 165 kb/d higher than the previous peak from November/December 2019. The US oil drilling rig count has however not change much since July last year and has been steady around 480 rigs in operation. Our bet is that the weaker than expected US production in February is mostly linked to weather and that it will converge to the weekly data in March and April.

Where is the new US shale oil price pain point? At USD 50/b or USD 65/b? The WTI price is now at USD 59.2/b and the average 13 to 24 mth forward WTI price has averaged USD 61.1/b over the past 30 days. The US oil industry has said that the average cost break even in US shale oil has increased from previous USD 50/b to now USD 65/b with that there is no free cashflow today for reinvestments if the WTI oil price is USD 50/b. Estimates from BNEF are however that the cost-break-even for US shale oil is from USD 40/b to US 60/b with a volume weighted average of around USD 50/b. The proof will be in the pudding. I.e. we will just have to wait and see where the new US shale oil ”price pain point” really is. At what price will we start to see US shale oil rig count starting to decline. We have not seen any decline yet. But if the WTI price stays sub-60, we should start to see a decline in the US rig count.

US crude oil production. Monthly and weekly production in kb/d.

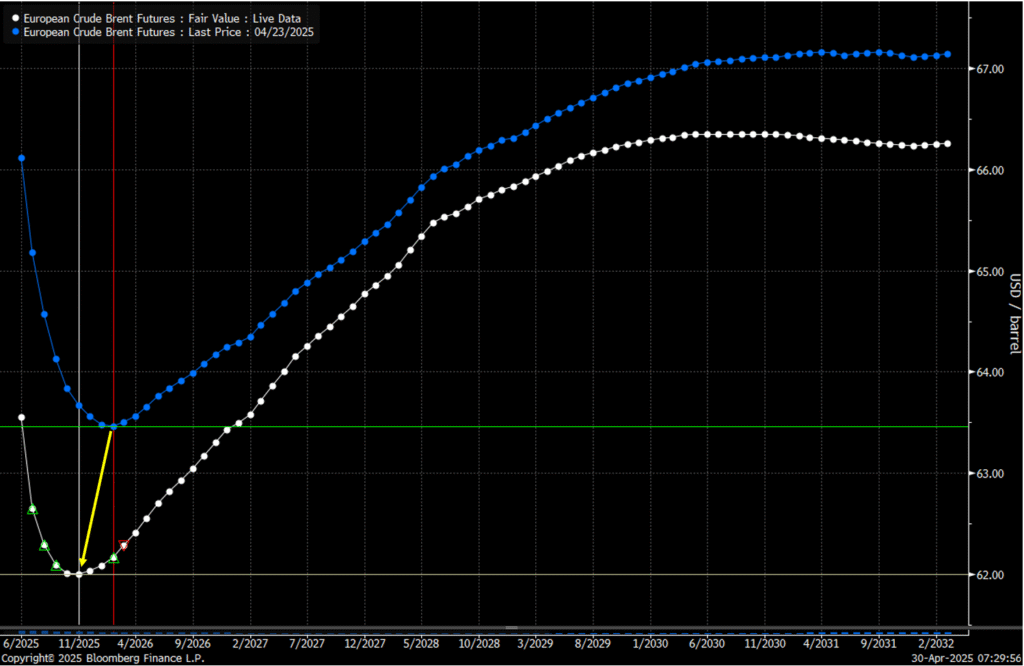

Brent crude falls with strong conviction that trade war will hurt demand for oil. Brent crude sold off 2.4% yesterday to USD 64.25/b along with rising concerns that the US trade war with China will soon start to visibly hurt oil demand or that it has already started to happen. Tariffs between the two are currently at 145% and 125% in the US and China respectively which implies a sharp decline in trade between the two if at all. This morning Brent crude (June contract) is trading down another 1.2% to USD 63.3/b. The June contract is rolling off today and a big question is how that will leave the shape of the Brent crude forward curve. Will the front-end backwardation in the curve evaporate further or will the July contract, now at USD 62.35/b, move up to where the June contract is today?

The unusual ”weird smile” of Brent forward curve implies unusual strong bearish conviction amid current prompt tightness. the The Brent crude oil forward curve has displayed a very unusual shape lately with front-end backwardation combined with deferred contango. Market pricing tightness today but weakness tomorrow. We have commented on this several times lately and Morgan Stanly highlighted how unusual historically this shape is. The reason why it is unusual is probably because markets in general have a hard time pricing a future which is very different from the present. Bearishness in the oil market when it is shifting from tight to soft balance usually comes creeping in at the front-end of the curve. A slight contango at the front-end in combination with an overall backwardated curve. Then this slight contango widens and in the end the whole curve flips to full contango. The current shape of the forward curve implies a very, very strong conviction by the market that softness and surplus is coming. A conviction so strong that it overrules the present tightness. This conviction flows from the fundamental understanding that ongoing trade war is bad for the global economy, for oil demand and for the oil price.

Will OPEC+ switch to cuts or will it leave balancing to a lower price driving US production lower? Add of course also in that OPEC+ has signaled that it will lift production more rapidly and is currently no longer in the mode of holding back to keep Brent at USD 75/b due to an internal quarrel over quotas. That stand can of course change from one day to the next. That is a very clear risk to the upside and oil consumers around should keep that in the back of their minds that this could happen. Though we are not utterly convinced of the imminent risk of this. Before such a pivot happens, Iraq and Kazakhstan probably have to prove that they can live up to their promised cuts. And that will take a few months. Also, OPEC+ might also like to see where the pain-point for US shale oil producers’ price-vise really is today. So far, we have seen no decline in the number of US oil drilling rigs in operation which have steadily been running at around 480 rigs.

With a surplus oil market on the horizon, OPEC+ will have to make a choice. How shale this coming surplus be resolved? Shall OPEC+ cut in order to balance the market or shall lower oil prices drive pain and lower production in the US which then will result in a balanced market? Maybe it is the first or maybe the latter. The group currently has a bloated surplus balance which it needs to slim down at some point. And maybe now is the time. Allowing the oil price to slide. Economic pain for US shale oil producers to rise and US oil production to fall in order to balance the market and make room OPEC+ to redeploy its previous cuts back into the market.

Surplus is not yet here. US oil inventories likely fell close to 2 mb last week. US API yesterday released indications that US crude and product inventories fell 1.8 mb last week with crude up 3.8 mb, gasoline down 3.1 mb and distillates down 2.5 mb. So, in terms of a crude oil contango market (= surplus and rising inventories) we have not yet moved to the point where US inventories are showing that the global oil market now indeed is in surplus. Though Chinese purchases to build stocks may have helped to keep the market tight. Indications that Saudi Arabia may lift June Official Selling Prices is a signal that the oil market may not be all that close to unraveling in surplus.

The low point of the Brent crude oil curve is shifting closer to present. A sign that the current front-end backwardation of the Brent crude oil curve is about to evaporate.

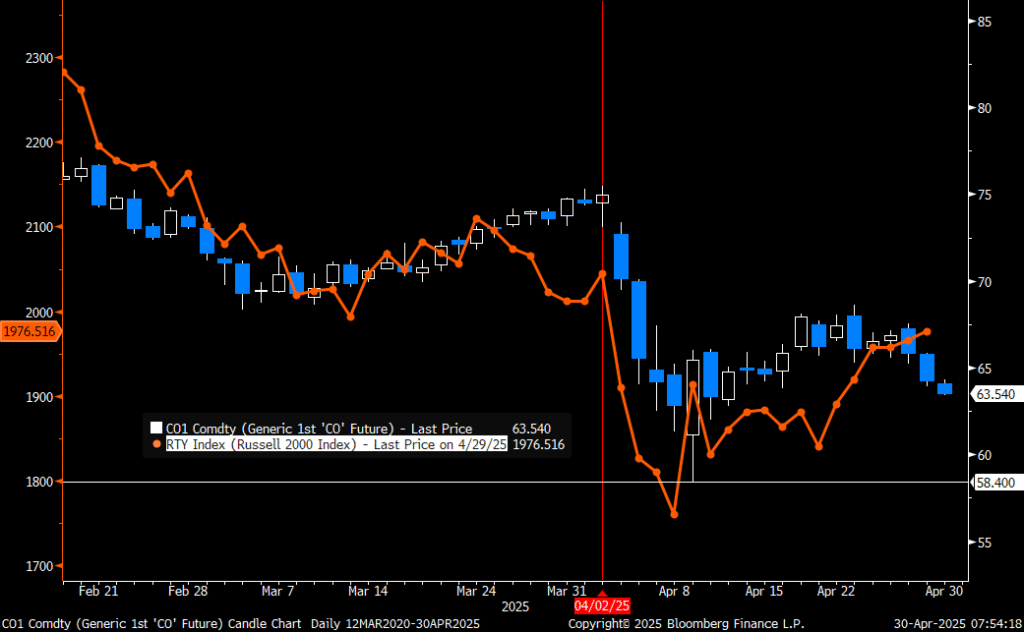

Brent crude versus US Russel 2000 equity index. Is the equity market too optimistic or the oil market too bearish?

Nystart för koppargruvan Viscaria i Kiruna – en av Europas största

Whipping quota cheaters into line is still the most likely explanation

Hur USA blev världens största exportör av propan

Utbudsunderskott och stigande industriell efterfrågan av silver på marknaden

Inflationsjusterat är olja nu billigare än på mitten av 1980-talet

Ingenting stoppar guldets uppgång, nu 3400 USD per uns

Crude oil comment: The forward curve is pricing tightness today and surplus tomorrow

Samtal om läget för guld, kobolt och sällsynta jordartsmetaller

Agnico Eagle siktar på toppen – två av världens största guldgruvor i sikte

Lägre elpriser och många minustimmar fram till midsommar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanIngenting stoppar guldets uppgång, nu 3400 USD per uns

-

Analys3 veckor sedan

Crude oil comment: The forward curve is pricing tightness today and surplus tomorrow

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSamtal om läget för guld, kobolt och sällsynta jordartsmetaller

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanAgnico Eagle siktar på toppen – två av världens största guldgruvor i sikte

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLägre elpriser och många minustimmar fram till midsommar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKina slår nytt rekord i produktion av kol

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSaudiarabien informerar att man är ok med ett lägre oljepris

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDen viktiga råvaruvalutan USD faller kraftigt