Nyheter

En oljespread att bevaka

WTI (West Texas Intermediate) och Brent (Nordsjöolja) är de två råoljor i vilka handeln är som störst. Det finns emellertid andra typer av råoljor som får allt större betydelse, till exempel Oman Crude Oil (OQD) som handlas på Dubai Mercantile Exchange (DME). En nordamerikansk råolja som blivit allt viktigare är Louisiana Light Sweet, LLS. Fler och fler börjar uppmärksamma denna råolja eftersom den tros bli en av de viktigaste indikatorerna på den nordamerikanska marknaden för off shore-produktion.

Spreaden mellan Brent och WTI borde minska

Det är framförallt omkopplingen av Seaway-pipelinen och de ökade järnvägstransporterna som transporterar råolja till raffinaderierna på de amerikanska Öst- och Gulfkusterna som gjort att flera handlare kommit att förutspå att prisskillnaden mellan de två oljeslagen WTI och Brent borde minska. Av en rad olika orsaker har detta inte skett.

Somliga skyller detta på flaskhalsar i pipelinesystemet, framförallt i Houston, medan andra anser att det är Cushings syndrom som gör att priserna inte närmar sig varandra. Ännu en förklaring är en minskad produktion av Nordsjöolja, så kallad Brent, som gör att oljepriset stannar kvar på en hög nivå.

Ökat intresse för LLS

En intressant trend som vi sett på senare tid är det ökade intresset för spreaden mellan Louisiana Light Sweet, LLS, som produceras utanför Gulfkusten och West Texas Intermediate, WTI.

Spreaden mellan dessa två råoljor är intressant eftersom många är av åsikten att den landbaserade produktionen av råolja i USA och Kanada är den som styr priset på offshore-produktionen vid Gulfkusten. Energy Information Administration – EIA, visade nyligen i en av sina rapporter att importen av olja till USA har fallit med mer än en miljon fat råolja per dag under det senaste året.

Som många redan känner till så kommer omdirigeringen av Seaway-pipelinen, den södra delen av Keystone-pipelinen, att tillsammans med andra rörledningar och ökade järnvägstransporter, leda till att mellan 1,8 och 2,0 miljoner fat råolja (det mesta av typen light sweet) kommer att nå Gulfkusten dagligen innan 2013 är slut. Detta kommer att skapa en betydande förändring i hur priset på råolja sätts globalt.

Historiskt sett har priset på LLS varit starkt korrelerat till det på WTI. Detta förändrades för cirka två år sedan när den amerikanska produktionen av råolja ökade kraftigt samtidigt som logistiska begränsningar drivit ned priset på WTI jämfört med vattentransporterade råoljor.

I och med att ny kapacitet kommer att tillkomma i det amerikanska pipeline-systemet gör många bedömningen att LLS åter kommer att börja handlas i korrelation med WTI och inte längre påverkas lika mycket av priset på Brent-olja. De flesta oljehandlare vi talat med tror att det är en fråga om när – inte om – detta kommer att hända.

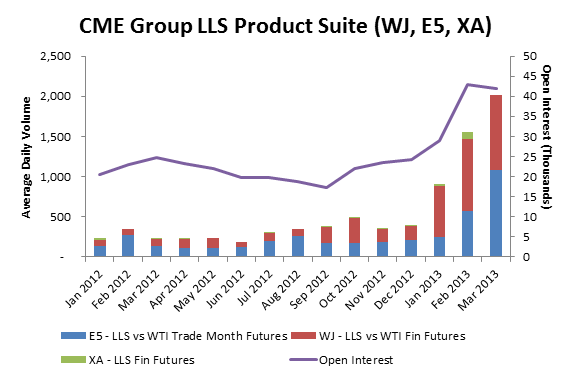

Handeln har ökat med över 400 procent

Med ovanstående i åtanke är det inte konstigt att handeln med de LLS-kontrakt (WJ, E5 och XA) som finns på NYMEX, har skjutit i höjden. Historiskt sett har det omsatts mellan 300 och 350 kontrakt per dag, men sedan början av året rapporterar CME Group, som bland annat äger NYMEX och Chicago Mercantile Exchange, att handeln har stigit med mer än 400 procent och nu uppgår till 2 000 kontrakt per dag.

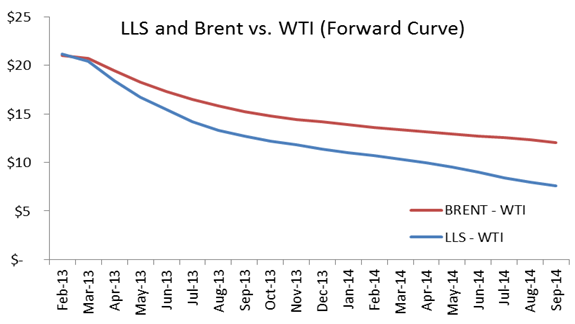

I diagrammet nedan ser vi ett skolboksexempel på hur marknaden bedömt tidpunkten för när utbudet av olja kommer att öka. Frontmånaden visar ingen större förändring, men från maj 2013 ser vi hur priset på Louisiana Light Sweet bryter sig loss från Brenten. För terminskontrakten med förfall i slutet av året ligger skillnaden mellan Louisiana Light Sweet och West Texas Intermediate på cirka 10 USD per fat, vad många anser är en uppskattad marginalkostnad för att transportera råolja från Cushing till raffinaderierna vid Gulfkusten.

Den havsbaserade importen av råolja till USA från Västafrika och Nordsjön kommer att minska i betydelse och omfattning när utbyggnaden av infrastruktur är klar i USA. Eftersom denna utbyggnad gör att det är möjligt att förflytta två miljoner fat per dag till raffinaderierna på de amerikanska Öst- och Gulfkusterna så är det sannolikt att det kommer att leda till att prisskillnaderna mellan olika råoljesorter i huvudsak kommer att styras av skillnader i kvalitet och logistikkostnader.

Guldpriset har nyligen nått rekordnivåer, över 4 000 dollar per uns. Denna uppgång är inte bara ett resultat av spekulation, utan speglar djupare förändringar i den globala ekonomin. Bloomberg analyserar hur detta hänger samman med minskad tillit till dollarn, geopolitisk oro och förändrade investeringsmönster.

Guldets roll som säker tillgång har stärkts i takt med att förtroendet för den amerikanska centralbanken minskat. Osäkerhet kring Federal Reserves oberoende, inflationens utveckling och USA:s ekonomiska stabilitet har fått investerare att söka alternativ till fiatvalutor. Donald Trumps handelskrig har också bidragit till att underminera dollarns status som global reservvaluta.

Samtidigt ökar den geopolitiska spänningen, särskilt mellan USA och Kina. Kapitalflykt från Kina, driven av oro för övertryckta valutor och instabilitet i det finansiella systemet, har lett till ökad efterfrågan på guld. Även kryptovalutor som bitcoin stiger i värde, vilket tyder på ett bredare skifte mot hårda tillgångar.

Bloomberg lyfter fram att derivatmarknaden för guld visar tecken på spekulativ överhettning. Positioneringsdata och avvikelser i terminskurvor tyder på att investerare roterar bort från aktier och obligationer till guld. ETF-flöden och CFTC-statistik bekräftar denna trend.

En annan aspekt är att de superrika nu köper upp alla tillgångsslag – aktier, fastigheter, statsobligationer och guld – vilket bryter mot traditionella investeringslogiker där vissa tillgångar fungerar som motvikt till andra. Detta tyder på att marknaden är ur balans och att kapitalfördelningen är skev.

Sammanfattningsvis är guldets prisrally ett tecken på en värld i ekonomisk omkalibrering. Det signalerar misstro mot fiatvalutor, oro för geopolitisk instabilitet och ett skifte i hur investerare ser på risk och trygghet.

Guldpriset stiger i ett spektakulärt tempo, nya rekord sätts nu på löpande band. Terminspriset ligger oftast före i utvecklingen, men ikväll passerade även spotpriset på guld 4300 USD per uns. Guldet är just nu som ett ångande tåg som det hela tiden skyfflas in mer kol i. En praktisk fördel med ett högre pris är att det totala värdet på guld även blir högre, vilket gör att centralbanker och privatpersoner kan placera mer pengar i guld.

Även spotpriset på silver har nu passerat 54 USD vilket innebär att alla pristoppar från Hunt-brödernas klassiska squeeze på silver har passerats med marginal. Ett högt pris på guld påverkar främst köpare av smycken, men konsekvensen av ett högt pris på silver är betydligt mer kännbar. Silver är en metall som används inom många olika industrier, i allt från solceller till medicinsk utrustning.

Priserna på guld och silver stiger hela tiden mot nya höjder. Eric Strand går här igenom vilka faktorerna som ligger bakom uppgångarna och vad som kan hända framöver. Han får även kommentera aktier inom guldgruvbolag som har haft en bättre utveckling än nästan allt annat. Han säger bland annat att uppgången kommer från låga nivåer och att det i genomsnitt är en mycket högre kvalitet på ledningarna för bolagen idag.

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

Spotpriset på guld över 4300 USD och silver över 54 USD

Crude oil soon coming to a port near you

Guld och silver stiger hela tiden mot nya höjder

OPEC+ missar produktionsmål, stöder oljepriserna

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Blykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Analys4 veckor sedan

Analys4 veckor sedanAre Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset uppe på nya höjder, nu 3750 USD

-

Nyheter3 veckor sedan

Ett samtal om guld, olja, koppar och stål