Nyheter

En oljespread att bevaka

Spreaden mellan Brent och WTI borde minska

Det är framförallt omkopplingen av Seaway-pipelinen och de ökade järnvägstransporterna som transporterar råolja till raffinaderierna på de amerikanska Öst- och Gulfkusterna som gjort att flera handlare kommit att förutspå att prisskillnaden mellan de två oljeslagen WTI och Brent borde minska. Av en rad olika orsaker har detta inte skett.

Somliga skyller detta på flaskhalsar i pipelinesystemet, framförallt i Houston, medan andra anser att det är Cushings syndrom som gör att priserna inte närmar sig varandra. Ännu en förklaring är en minskad produktion av Nordsjöolja, så kallad Brent, som gör att oljepriset stannar kvar på en hög nivå.

Ökat intresse för LLS

En intressant trend som vi sett på senare tid är det ökade intresset för spreaden mellan Louisiana Light Sweet, LLS, som produceras utanför Gulfkusten och West Texas Intermediate, WTI.

Spreaden mellan dessa två råoljor är intressant eftersom många är av åsikten att den landbaserade produktionen av råolja i USA och Kanada är den som styr priset på offshore-produktionen vid Gulfkusten. Energy Information Administration – EIA, visade nyligen i en av sina rapporter att importen av olja till USA har fallit med mer än en miljon fat råolja per dag under det senaste året.

Som många redan känner till så kommer omdirigeringen av Seaway-pipelinen, den södra delen av Keystone-pipelinen, att tillsammans med andra rörledningar och ökade järnvägstransporter, leda till att mellan 1,8 och 2,0 miljoner fat råolja (det mesta av typen light sweet) kommer att nå Gulfkusten dagligen innan 2013 är slut. Detta kommer att skapa en betydande förändring i hur priset på råolja sätts globalt.

Historiskt sett har priset på LLS varit starkt korrelerat till det på WTI. Detta förändrades för cirka två år sedan när den amerikanska produktionen av råolja ökade kraftigt samtidigt som logistiska begränsningar drivit ned priset på WTI jämfört med vattentransporterade råoljor.

I och med att ny kapacitet kommer att tillkomma i det amerikanska pipeline-systemet gör många bedömningen att LLS åter kommer att börja handlas i korrelation med WTI och inte längre påverkas lika mycket av priset på Brent-olja. De flesta oljehandlare vi talat med tror att det är en fråga om när – inte om – detta kommer att hända.

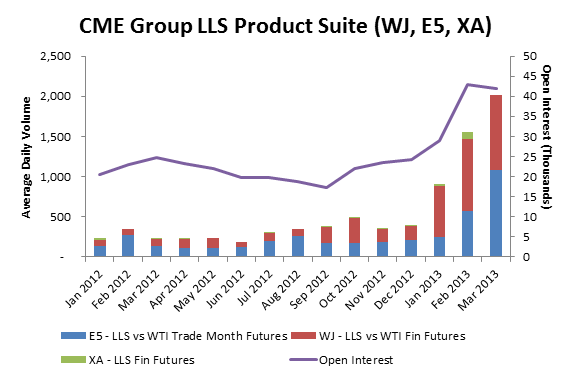

Handeln har ökat med över 400 procent

Med ovanstående i åtanke är det inte konstigt att handeln med de LLS-kontrakt (WJ, E5 och XA) som finns på NYMEX, har skjutit i höjden. Historiskt sett har det omsatts mellan 300 och 350 kontrakt per dag, men sedan början av året rapporterar CME Group, som bland annat äger NYMEX och Chicago Mercantile Exchange, att handeln har stigit med mer än 400 procent och nu uppgår till 2 000 kontrakt per dag.

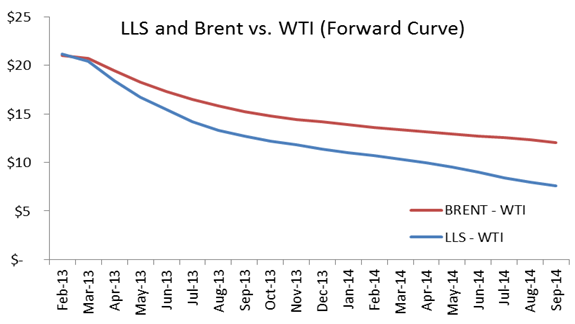

I diagrammet nedan ser vi ett skolboksexempel på hur marknaden bedömt tidpunkten för när utbudet av olja kommer att öka. Frontmånaden visar ingen större förändring, men från maj 2013 ser vi hur priset på Louisiana Light Sweet bryter sig loss från Brenten. För terminskontrakten med förfall i slutet av året ligger skillnaden mellan Louisiana Light Sweet och West Texas Intermediate på cirka 10 USD per fat, vad många anser är en uppskattad marginalkostnad för att transportera råolja från Cushing till raffinaderierna vid Gulfkusten.

Den havsbaserade importen av råolja till USA från Västafrika och Nordsjön kommer att minska i betydelse och omfattning när utbyggnaden av infrastruktur är klar i USA. Eftersom denna utbyggnad gör att det är möjligt att förflytta två miljoner fat per dag till raffinaderierna på de amerikanska Öst- och Gulfkusterna så är det sannolikt att det kommer att leda till att prisskillnaderna mellan olika råoljesorter i huvudsak kommer att styras av skillnader i kvalitet och logistikkostnader.