Nyheter

Kurvpremie snarare än kurvalfa

Anders Blomqvist

I förra veckan publicerade Bank of America Merrill Lynch analysen ”Curve placement alpha drawdowns” som fick visst genomslag och renderade frågan ”Håller kurvalfan på att arbitreras bort?” i bloggosfären [Se fotnot 1]. Med kurvalfa avses den överavkastning som kan fås genom att inneha terminer längre ut på terminskurvan snarare än att inneha kontraktet närmast leverans. Ett vedertaget och relevant sätt att mäta denna strategi är en månatligt omviktad portfölj som är lång Dow Jones UBS råvaruindex med innehav 3 månader ut på terminskurvan och kort Dow Jones UBS ”vanliga” råvaruindex. Med detta mått är korrektionen är den största sedan juni 2010 men ser vi på hela indexhistoriken verkar farhågan om att alfan försvunnit vara väl tidig. Samtidigt är frågan och resonemangen intressantare ur ett vidare perspektiv: Hur uppstår kurvalfan? Hur påverkar råvaruinvesterare den?

Den senaste korrektionen kan i stort förklaras av rörelser på spannmål och oljeväxter. Lagren är ganska små, men i år väntas en jätteskörd på norra halvklotet. Detta driver terminsstrukturerna in i allt brantare backwardation mellan gamla och nya skörden. Det är dock ett övergående fenomen och behöver inte nödvändigtvis förstöra förutsättningarna för kurvalfan framöver. Detta noteras också i analysen.

Kurvstrategin att köpa terminer med senare leverans och sälja de med tidigare leverans är en klassisk kalenderspread för en råvaruhandlare och kallas en ”bear spread” [Se fotnot 2]. Som namnet antyder är det en strategi som gynnas av prisnedgång i vilken kontraktet med tidigare leverans oftast faller mer än det med senare. Fördelen med kalenderspreadar är att påverkas mer av lagersituationen och mindre av externa faktorer såsom dollarkursen.

- Terminer")

Vad driver då överavkastningen för denna strategi? Terminsstrukturen är en huvudmisstänkt. Är det contango (negativ rullyield, det vill säga avkastningsindex går sämre än spotindex) brukar den vara brantast i korta ändan av terminskurvan då överskottssituationen som är förknippad med contango brukar försvinna med tiden. I diagrammet finns strategin i logaritmisk skala tillsammans med ett mått på den historiska terminsstrukturen, mätt genom att ta skillnaden mellan ett totalavkastningindex och ett spotindex minus korträntan. Vi noterar att avkastningen för strategin varit bäst efter 2004. Detta sammanfaller dels med en utdragen period av contango och dels med inflöden till passiva råvaruinvesteringar. Contangon kan bero på andra orsaker än råvaruinvesterarnas tryck på terminskurvan även om dessa bidrar. Oavsett orsak borde emellertid contangon i sig vara en huvudförklaring till överavkastningen i kurvstrategin. Skulle backwardation återkomma sett över hela råvaruindexet, borde investerare i kurvstrategin bli orolig på riktigt.

Två andra tänkbara förklaringar till överkastningen är likviditet och relativ volatilitet. Likviditeten är bättre i korta ändan av terminskurvan och detta kan skapa en riskpremie i priserna längre ut på kurvan. Volatiliteten är oftast högre i korta ändan av terminskurvan än i den långa. Kurvstrategin är alltså lång låg lågbeta och kort högbeta råvaror. Detta är en så kallad konkav investering och effektiva marknader brukar ge investerare som är beredda att hålla denna risk en premie. Ett exempel på detta är att lågvolatila valueaktier över tiden brukar avkasta bättre än högvolatila tillväxtaktier trots deras lägre volatilitet.

Åter till frågan om det finns någon risk att alfan arbitreras bort, det vill säga att råvaruhandlare utnyttjar prisineffektiviten till den grad att prissättningen påverkas så mycket att möjligheten försvinner? Införandet av andra generationens råvaruindex som rullar längre ut på terminskurvan och hedgefonders allt större aktivitet i råvarumarknaderna skulle kunna ha tagit bort det mesta av den ”rena alfan” orsakad av råvaruinvesterares oförstående inför tillgångsslaget. Vad som återstår är riskpremier terminsstrukturen, likviditeten och konkaviteten, det vill säga kurvalfan är egentligen kurvpremier! Dessa kan vara intressanta att exponera sin portfölj för, men då med vetskap om vilka risker som är förknippade med desamma.

[1] Se FT Alphaville ”Is curve alpha being arbitraged away?”

[2] Motsvarande finns också på optioner men när det gäller råvaror avses oftast just en kalenderspread.

[hr]

Om skribenten

Anders Blomqvist arbetar med kapitalförvaltning på Ålandsbanken Sverige AB, del som förvaltare av Ålandsbanken Commodity Fund och dels med tillgångsallokering och portföljoptimering. Han är också ansvarig för derivathandeln i Ålandsbanken Defined Risk, se www.alphamanco.lu. Anders erhöll sin PhD i Optimization and Systems Theory från matematiska institutionen på Kungliga Tekniska Högskolan (KTH) i Stockholm 2005.

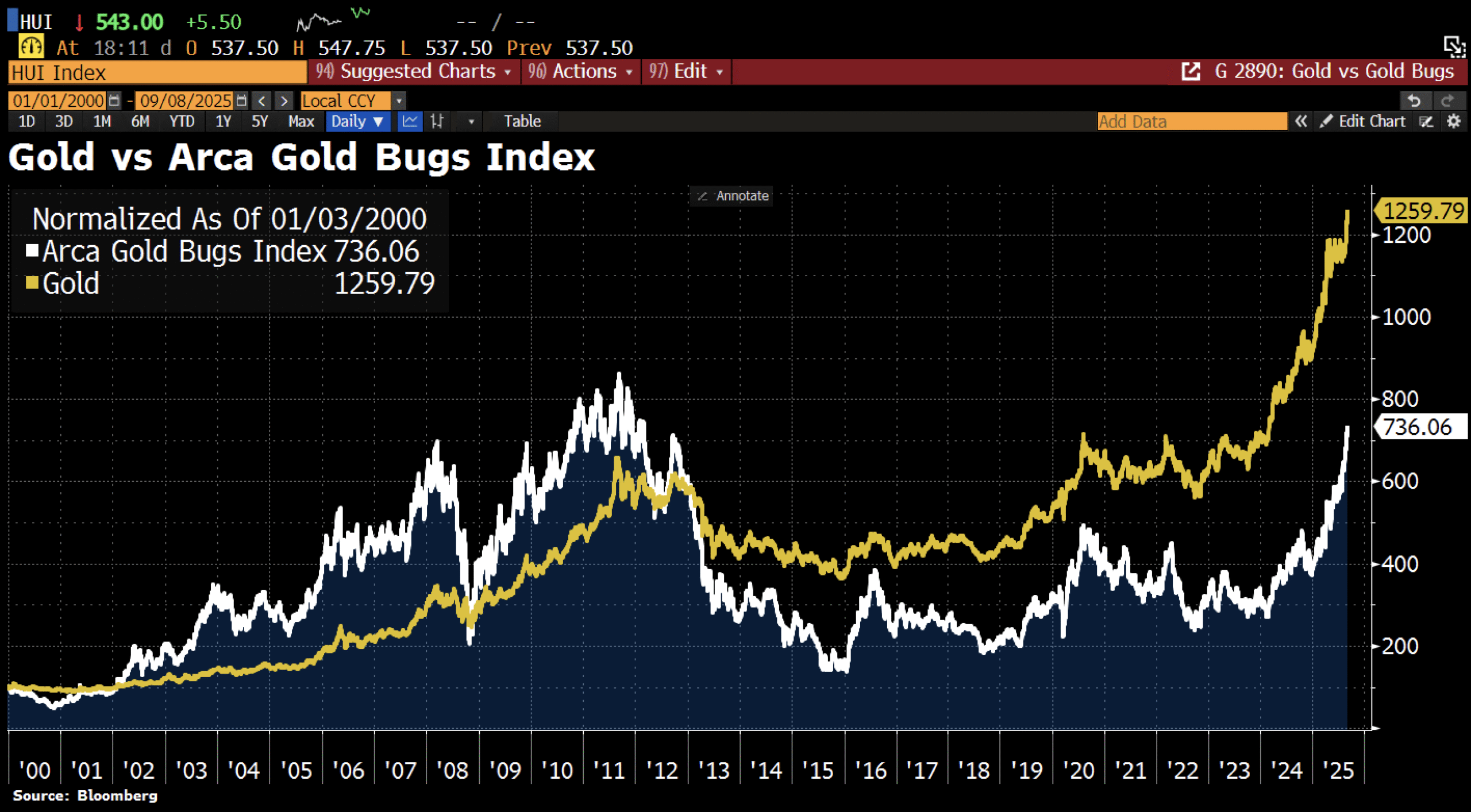

Sedan år 2013 har aktierna i bolag som producerar guld inte alls hängt med prisutvecklingen på guld. I takt med att guldpriset har stigit så har avståndet bara blivit större. Detta trots att riskaptiten på aktiemarknaden i stort är högt.

I diagrammet jämförs priset på guld med Arca Gold Bugs Index, där indexet består av flera av de största guldbolagen.

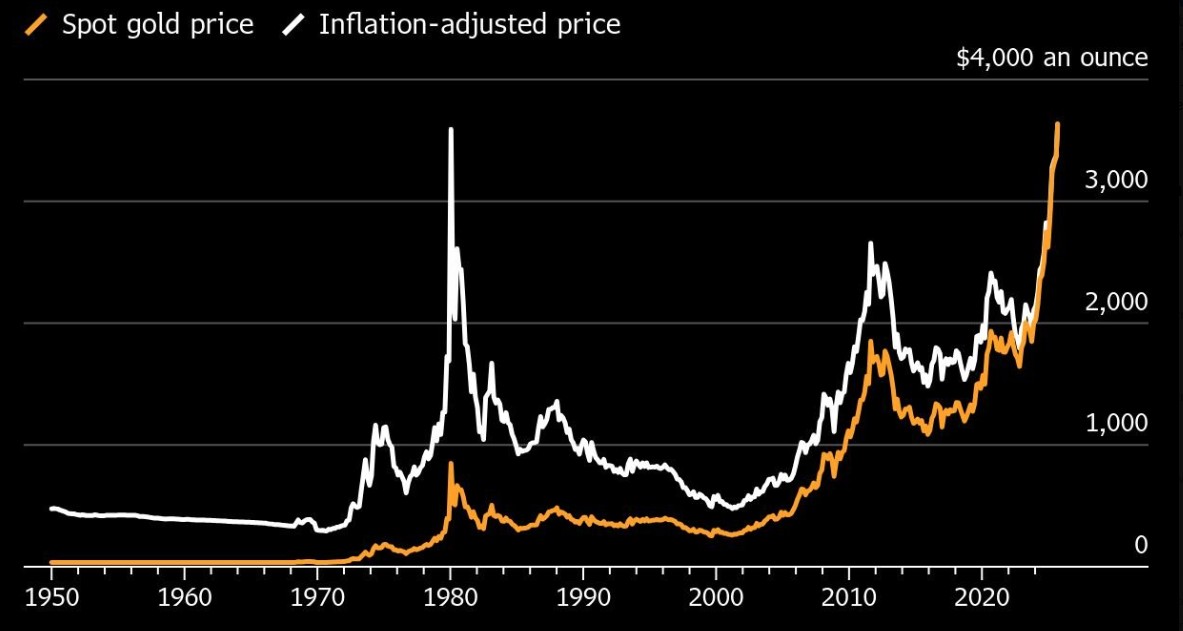

Guld har slagit prisrekord efter prisrekord det senaste året och nu har ädelmetallen tagit det hela till en ny nivå. När man mäter priser över längre tid kan det vara relevant att justera för inflation. Inflation kan mätas på många olika sätt, men vad guldet nu har gjort är att passera alla sätt och nå sin högsta nivå någonsin oavsett vad.

Det har varit en pristopp från år 1980 som har varit högre när man justerat för inflation, men även den har alltså nu fått se sig överträffad.

Mahvie Minerals är inriktade på guld och med ett guldpris som rusat i höjden och inte visar några tecken på att avta så har företaget hamnat i en trevlig position. VD Per Storm presenterar verksamheten och svarar på frågor.

Aktier i guldbolag laggar priset på guld

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

Guld når sin högsta nivå någonsin, nu även justerat för inflation

Mahvie Minerals i en guldtrend

Det kan bli brist på sand, grus och sten i Sverige och grannländerna

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

Brent sideways on sanctions and peace talks

Ett samtal om koppar, kaffe och spannmål

Sommarens torka kan ge högre elpriser i höst

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Analys4 veckor sedan

Analys4 veckor sedanBrent sideways on sanctions and peace talks

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om koppar, kaffe och spannmål

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSommarens torka kan ge högre elpriser i höst

-

Analys3 veckor sedan

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals är verksamt i guldrikt område i Finland

-

Analys3 veckor sedan

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September