Analys

SHB Råvarubrevet 11 april 2014

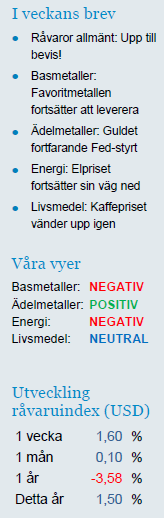

Råvaror allmänt: Upp till bevis!

Råvaror allmänt: Upp till bevis!

Efter flera månader av oväntat svag amerikansk statistik som har skyllts på vädret är till slut det amerikanska makroöverraskningsindexet på nivåer där det ofta vänt högre. Väderleken får dessutom anses vara normal. Att marknaden tidigare inte tagit till sig den utbredda makrosvagheten förklaras med att en rejäl aktivitetstuds är att vänta när väl vädret normaliseras, men hur mycket uppdämd efterfrågan ligger i korten egentligen?

USA-statistiken har fortsatt att överraska negativt, trots den mer gynnsamma väderleken. Inköpschefsindex ISM var något sämre än väntat. Sysselsättningsstatistiken för mars månad var även den sämre än väntat. Speciellt relevant var lönetillväxten som bromsade in. Bilförsäljningen var förvisso stark och andas att lagerneddragningen i industrin inte behöver bli lika allvarlig, men någon större ketchupeffekt i efterfrågan går det inte ännu att tala om.

Med överraskningsindex på dessa nedtryckta nivåer (bild nedan) borde ekonomernas förväntningar vara så nedtryckta att data svårligen kan överraska negativt. Den utbredda förekomsten av väderursäkter under det första kvartalet kan dock utgöra ett tecken på att förväntansbilden inte är tillräckligt lågt ställd riktigt ännu. Medan nivån på överraskningsindex antyder att en förbättring är på gång noterar vi att mönstret under åren 2010 till 2013 andas att överraskningsindex brukar bottna ut först under sommaren.

Under veckan kom Kinas importdata för råvaror under mars månad. Relativt oförändrad från februari och klart lägre än rekordimporten i slutet av 2013 och jan 2014. Importen ligger i linje med vårt case där Kina just nu befinner sig i en tillverkningsintensiv period då råvaror tas från lagerhus och omsätts till färdiga bilar, tvättmaskiner och allt annat som ingår i industriproduktionen.

Basmetaller: Favoritmetallen fortsätter att leverera

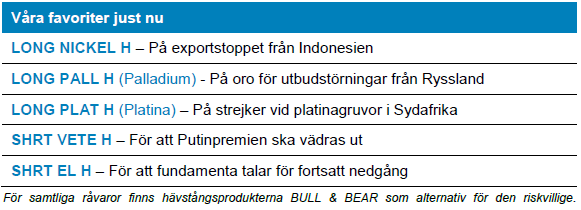

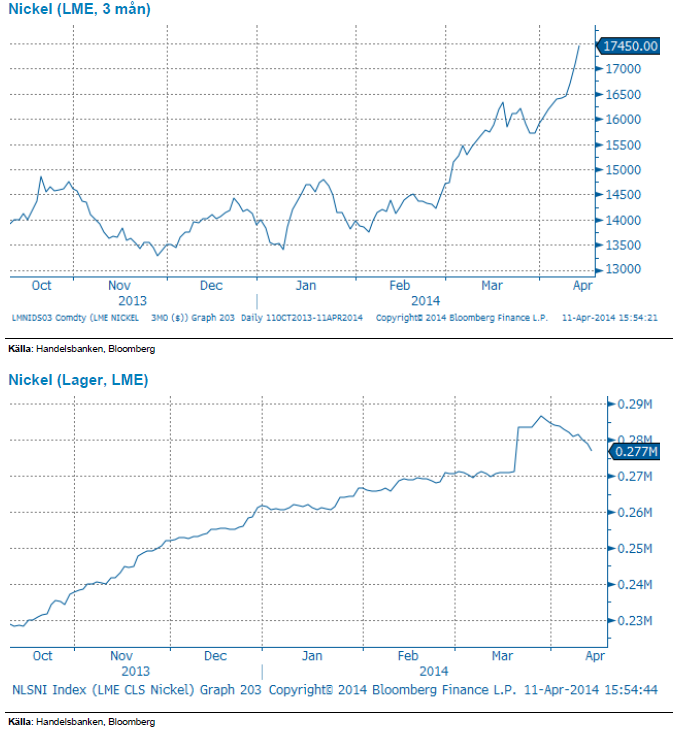

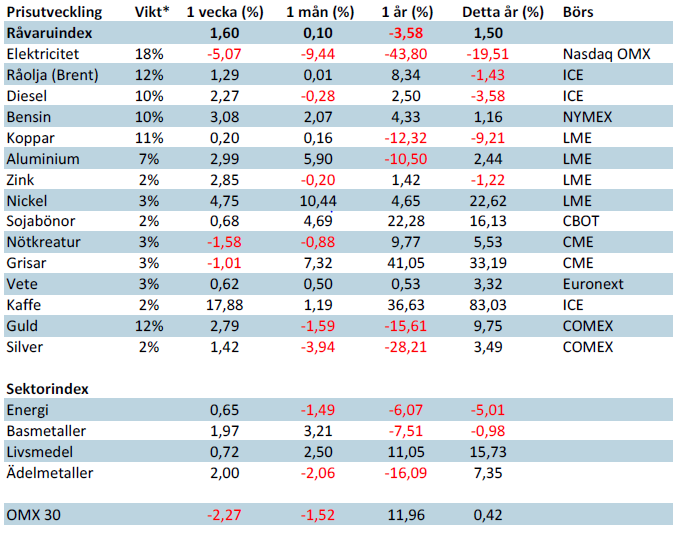

Sedan vi publicerade vårt nickel case den 1 april har priset (LME:s 3 mån) stigit med dryga 10 %, upp hittills i år med hela 25 %. Indonesiens exportstopp av oförädlad nickelmalm börjar nu påverka utbudet, men även oro för bortfall från Ryssland oroar. Kinas lager av malmen börjar sina och även LME:s lager av nickel faller, ned 1,8 % på veckan vilket är den största nedgången sedan juni 2012. Det har dock ryktats att man i Indonesien skulle lätta på sitt exportförbud, i syfte att stimulera sysselsättningen inför stundande val. De aktörer vi talar med i den fysiska nickelmarknaden vittnar samtidigt om att det blir allt svårare att köpa nickel för leverans. Vi håller därför fast vid vår positiva syn på nickel även efter från dessa prisnivåer.

Ädelmetaller: Guldet fortfarande Fed-styrt

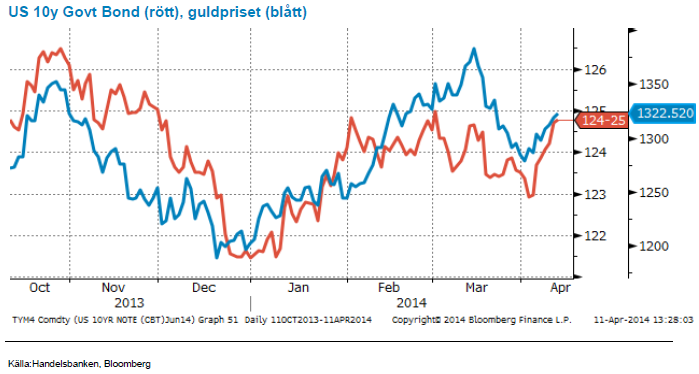

Som vi beskrev i förra veckans brev sitter nya Fed-chefen Janet Yellen på nyckeln till prisutvecklingen på guldet. Beskedet i början av mars tolkades som oväntat hökaktigt, vilket ledde till stigande amerikanska räntor och fallande ädelmetallpriser.

Sedan dess har budskapet ”mjukats till” en hel del, en utveckling som förstärktes i denna veckans publicerade mötesprotokoll från Fed. Amerikanska räntor har fallit en hel del, och guldpriset har börjat stiga igen. Sedan förra veckan noterar vi prisuppgångar på ädelmetallerna och guldet har nu drygt fyra procent kvar till årshögstanoteringen. Vi bibehåller vår positiva syn men håller stort fokus på Fed och ränteutvecklingen. Nästa Fed-möte är 29-30 april.

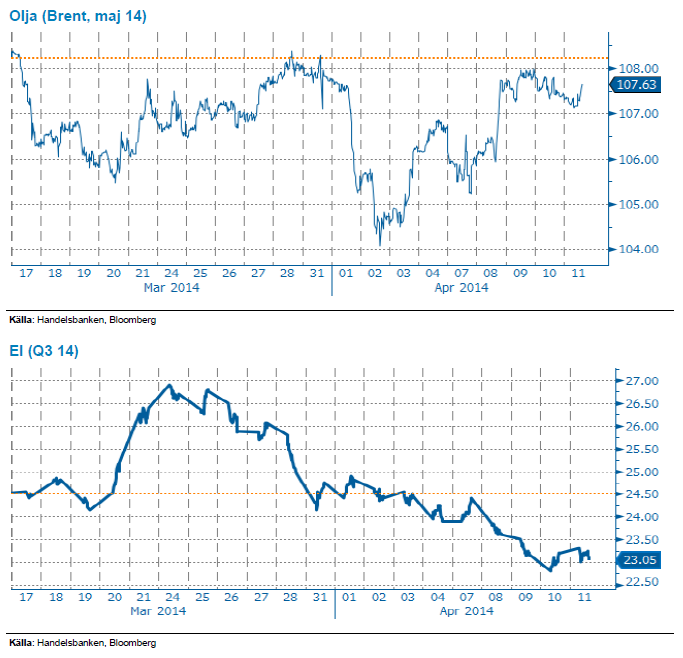

Energi: Elpriset fortsätter sin väg ned

Elmarknaden och elkontraktet Q3 2014 faller ytterligare 3 procent under veckan till EUR 23.05 och vi står fast vid vår negativa vy. Även om utsläppsrätterna, gas- och kolkontrakten stigit något går det inte att bortse från de extremt våta vädret som ger förutsättningar för ytterligare nedgång på kontraktet. Ser vi till den kommande tiodagarsperioden kan det bli riktigt stora energileveranser uppemot 10 TWh vilket i så fall skulle stärka energibalansen till närmare 1.5 TWh + efter vecka 16. Det är väl egentligen bara gasen som stigit på oro kring utvecklingen i Ukraina/Ryssland och därmed också givit stöd åt det tyska elpriset som kan lyftas fram som en liten orosparameter men just nu balanseras detta klart av vädret.

Oljan fortsätter att vara rangehandlad. Libyens rebeller börjar öppna upp för export från de två sista av de hamnar som de kontrollerar vilket pressar priset men Putins hotfulla tonläge leder till högre pris. Det är alltså riskpremien som handlas upp och ner men underliggande fundamenta har förbättrats i och med bättre utsikter för Libyen att komma tillbaka till export.

Livsmedel: Kaffepriset vänder upp igen

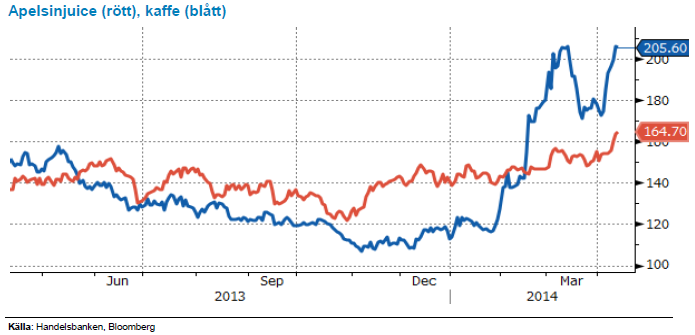

Terminspriserna på kaffe är tillbaka på årshögsta och handlas åter över 2 dollar/Ib. Priserna föll tillbaka efter vinsthemtagningar och viss nederbörd i Brasilien under mars månad. Veckans prislyft speglar återigen bristen på regn för de kommande veckorna men också minskade Robustalager. Dessutom hotar El Niño kommande skörd, där stora mängder nederbörd kan försämra kvalitén på bönorna. Vi tror fortsatt på en volatil marknad.

Efter den ovanligt kalla vintern i USA och uteblivet regn i Brasilien, väntas årets apelsinskörd bli den lägsta på 29 år. Brasilien som världens största – och Florida som världens näst största apelsinproducent har drabbats hårt i år. I veckan steg terminspriserna på apelsinjuice ytterligare till två-årshögsta efter att amerikanska jordbruksdepartementet, USDA sänkte den amerikanska apelsinodlingens estimat för mars månad för 2013/14 jämfört med föregående månad. I Florida härjar den bakteriella citrussjukdomen även kallad Citrus greening som får apelsinerna att skrumpna och lossna innan de hunnit mogna. Och i Brasilien har torkan slagit hårt mot apelsinerna. Om Citrus greening får spridning kan det påverka flera års skördar, varför vi ser viss risk på uppsidan.

Vete avslutar veckan i princip oförändrat efter en kortare uppgång under veckan. I onsdagens rapport från det amerikanska jordbruksdepartementet, USDA, justerades globalt utgående lager av vete upp mer än väntat med 3 miljoner ton – vilket pressat priserna en del därefter. Generellt sett är de höstsådda grödorna i ett gott skick på det norra halvklotet, det största problemet har varit torkan för det amerikanska höstvetet – vilket dock fortfarande oroar men i alla fall lindrats. För tillfället ser det även ut som att mer regn kommer i nästa vecka. Marknaden kommer nu mest fokusera på väder och utsikter för ny skörd – vilket än så länge ser lovande ut. Vi fortsätter att tro på fallande vetepriser.

Handelsbankens råvaruindex (USD)

*Uppdaterade vikter från 29 november 2013

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

Down to the lowest since early May. Brent crude has fallen sharply the latest four days. It closed at USD 64.11/b yesterday which is the lowest since early May. It is staging a 1.3% rebound this morning along with gains in both equities and industrial metals with an added touch of support from a softer USD on top.

What stands out the most to us this week is the collapse in the Dubai one to three months time-spread.

Dubai is medium sour crude. OPEC+ is in general medium sour crude production. Asian refineries are predominantly designed to process medium sour crude. So Dubai is the real measure of the balance between OPEC+ holding back or not versus Asian oil demand for consumption and stock building.

A sharp weakening of the front-end of the Dubai curve. The front-end of the Dubai crude curve has been holding out very solidly throughout this summer while the front-end of the Brent and WTI curves have been steadily softening. But the strength in the Dubai curve in our view was carrying the crude oil market in general. A source of strength in the crude oil market. The core of the strength.

The now finally sharp decline of the front-end of the Dubai crude curve is thus a strong shift. Weakness in the Dubai crude marker is weakness in the core of the oil market. The core which has helped to hold the oil market elevated.

Facts supports the weakening. Add in facts of Iraq lifting production from Kurdistan through Turkey. Saudi Arabia lifting production to 10 mb/d in September (normal production level) and lifting exports as well as domestic demand for oil for power for air con is fading along with summer heat. Add also in counter seasonal rise in US crude and product stocks last week. US oil stocks usually decline by 1.3 mb/week this time of year. Last week they instead rose 6.4 mb/week (+7.2 mb if including SPR). Total US commercial oil stocks are now only 2.1 mb below the 2015-19 seasonal average. US oil stocks normally decline from now to Christmas. If they instead continue to rise, then it will be strongly counter seasonal rise and will create a very strong bearish pressure on oil prices.

Will OPEC+ lift its voluntary quotas by zero, 137 kb/d, 500 kb/d or 1.5 mb/d? On Sunday of course OPEC+ will decide on how much to unwind of the remaining 1.5 mb/d of voluntary quotas for November. Will it be 137 kb/d yet again as for October? Will it be 500 kb/d as was talked about earlier this week? Or will it be a full unwind in one go of 1.5 mb/d? We think most likely now it will be at least 500 kb/d and possibly a full unwind. We discussed this in a not earlier this week: ”500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d”

The strength in the front-end of the Dubai curve held out through summer while Brent and WTI curve structures weakened steadily. That core strength helped to keep flat crude oil prices elevated close to the 70-line. Now also the Dubai curve has given in.

Brent crude oil forward curves

Total US commercial stocks now close to normal. Counter seasonal rise last week. Rest of year?

Total US crude and product stocks on a steady trend higher.

Analys

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Down to mid-60ies as Iraq lifts production while Saudi may be tired of voluntary cut frugality. The Brent December contract dropped 1.6% yesterday to USD 66.03/b. This morning it is down another 0.3% to USD 65.8/b. The drop in the price came on the back of the combined news that Iraq has resumed 190 kb/d of production in Kurdistan with exports through Turkey while OPEC+ delegates send signals that the group will unwind the remaining 1.65 mb/d (less the 137 kb/d in October) of voluntary cuts at a pace of 500 kb/d per month pace.

Signals of accelerated unwind and Iraqi increase may be connected. Russia, Kazakhstan and Iraq were main offenders versus the voluntary quotas they had agreed to follow. Russia had a production ’debt’ (cumulative overproduction versus quota) of close to 90 mb in March this year while Kazakhstan had a ’debt’ of about 60 mb and the same for Iraq. This apparently made Saudi Arabia angry this spring. Why should Saudi Arabia hold back if the other voluntary cutters were just freeriding? Thus the sudden rapid unwinding of voluntary cuts. That is at least one angle of explanations for the accelerated unwinding.

If the offenders with production debts then refrained from lifting production as the voluntary cuts were rapidly unwinded, then they could ’pay back’ their ’debts’ as they would under-produce versus the new and steadily higher quotas.

Forget about Kazakhstan. Its production was just too far above the quotas with no hope that the country would hold back production due to cross-ownership of oil assets by international oil companies. But Russia and Iraq should be able to do it.

Iraqi cumulative overproduction versus quotas could reach 85-90 mb in October. Iraq has however steadily continued to overproduce by 3-5 mb per month. In July its new and gradually higher quota came close to equal with a cumulative overproduction of only 0.6 mb that month. In August again however its production had an overshoot of 100 kb/d or 3.1 mb for the month. Its cumulative production debt had then risen to close to 80 mb. We don’t know for September yet. But looking at October we now know that its production will likely average close to 4.5 mb/d due to the revival of 190 kb/d of production in Kurdistan. Its quota however will only be 4.24 mb/d. Its overproduction in October will thus likely be around 250 kb/d above its quota with its production debt rising another 7-8 mb to a total of close to 90 mb.

Again, why should Saudi Arabia be frugal while Iraq is freeriding. Better to get rid of the voluntary quotas as quickly as possible and then start all over with clean sheets.

Unwinding the remaining 1.513 mb/d in one go in October? If OPEC+ unwinds the remaining 1.513 mb/d of voluntary cuts in one big go in October, then Iraq’s quota will be around 4.4 mb/d for October versus its likely production of close to 4.5 mb/d for the coming month..

OPEC+ should thus unwind the remaining 1.513 mb/d (1.65 – 0.137 mb/d) in one go for October in order for the quota of Iraq to be able to keep track with Iraq’s actual production increase.

October 5 will show how it plays out. But a quota unwind of at least 500 kb/d for Oct seems likely. An overall increase of at least 500 kb/d in the voluntary quota for October looks likely. But it could be the whole 1.513 mb/d in one go. If the increase in the quota is ’only’ 500 kb/d then Iraqi cumulative production will still rise by 5.7 mb to a total of 85 mb in October.

Iraqi production debt versus quotas will likely rise by 5.7 mb in October if OPEC+ only lifts the overall quota by 500 kb/d in October. Here assuming historical production debt did not rise in September. That Iraq lifts its production by 190 kb/d in October to 4.47 mb/d (August level + 190 kb/d) and that OPEC+ unwinds 500 kb/d of the remining quotas in October when they decide on this on 5 October.

U.S. commercial crude inventories posted a marginal draw last week, falling by 0.6 million barrels to 414.8 million barrels. Inventories remain 4% below the five-year seasonal average, but the draw is far smaller than last week’s massive 9.3-million-barrel decline. Higher crude imports (+803,000 bl d WoW) and steady refinery runs (93% utilization) helped keep the crude balance relatively neutral.

Yet another drawdown indicates commercial crude inventories continue to trend below the 2015–2022 seasonal norm (~440 million barrels), though at 414.8 million barrels, levels are now almost exactly in line with both the 2023 and 2024 trajectory, suggesting stable YoY conditions (see page 3 attached).

Gasoline inventories dropped by 1.1 million barrels and are now 2% below the five-year average. The decline was broad-based, with both finished gasoline and blending components falling, indicating lower output and resilient end-user demand as we enter the shoulder season post-summer (see page 6 attached).

On the diesel side, distillate inventories declined by 1.7 million barrels, snapping a two-week streak of strong builds. At 125 million barrels, diesel inventories are once again 8% below the five-year average and trending near the low end of the historical range.

In total, commercial petroleum inventories (excl. SPR) slipped by 0.5 million barrels on the week to ish 1,281.5 million barrels. While essentially flat, this ends a two-week streak of meaningful builds, reflecting a return to a slightly tighter situation.

On the demand side, the DOE’s ‘products supplied’ metric (see page 6 attached), a proxy for implied consumption, softened slightly. Total demand for crude oil over the past four weeks averaged 20.5 million barrels per day, up just 0.9% YoY.

Summing up: This week’s report shows a re-tightening in diesel supply and modest draws across the board, while demand growth is beginning to flatten. Inventories remain structurally low, but the tone is less bullish than in recent weeks.

Samtal om olja, guld, silver och stålmarknaden

A sharp weakening at the core of the oil market: The Dubai curve

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Blykalla och amerikanska Oklo inleder ett samarbete

Mahvie Minerals i en guldtrend

Guldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

OPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

Aktier i guldbolag laggar priset på guld

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMahvie Minerals i en guldtrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

-

Analys4 veckor sedan

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanTyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld når sin högsta nivå någonsin, nu även justerat för inflation