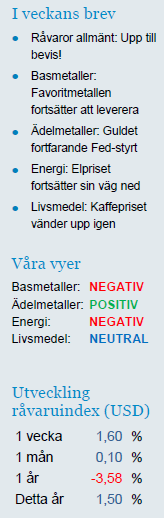

Analys

SHB Råvarubrevet 11 april 2014

Efter flera månader av oväntat svag amerikansk statistik som har skyllts på vädret är till slut det amerikanska makroöverraskningsindexet på nivåer där det ofta vänt högre. Väderleken får dessutom anses vara normal. Att marknaden tidigare inte tagit till sig den utbredda makrosvagheten förklaras med att en rejäl aktivitetstuds är att vänta när väl vädret normaliseras, men hur mycket uppdämd efterfrågan ligger i korten egentligen?

USA-statistiken har fortsatt att överraska negativt, trots den mer gynnsamma väderleken. Inköpschefsindex ISM var något sämre än väntat. Sysselsättningsstatistiken för mars månad var även den sämre än väntat. Speciellt relevant var lönetillväxten som bromsade in. Bilförsäljningen var förvisso stark och andas att lagerneddragningen i industrin inte behöver bli lika allvarlig, men någon större ketchupeffekt i efterfrågan går det inte ännu att tala om.

Med överraskningsindex på dessa nedtryckta nivåer (bild nedan) borde ekonomernas förväntningar vara så nedtryckta att data svårligen kan överraska negativt. Den utbredda förekomsten av väderursäkter under det första kvartalet kan dock utgöra ett tecken på att förväntansbilden inte är tillräckligt lågt ställd riktigt ännu. Medan nivån på överraskningsindex antyder att en förbättring är på gång noterar vi att mönstret under åren 2010 till 2013 andas att överraskningsindex brukar bottna ut först under sommaren.

Under veckan kom Kinas importdata för råvaror under mars månad. Relativt oförändrad från februari och klart lägre än rekordimporten i slutet av 2013 och jan 2014. Importen ligger i linje med vårt case där Kina just nu befinner sig i en tillverkningsintensiv period då råvaror tas från lagerhus och omsätts till färdiga bilar, tvättmaskiner och allt annat som ingår i industriproduktionen.

Basmetaller: Favoritmetallen fortsätter att leverera

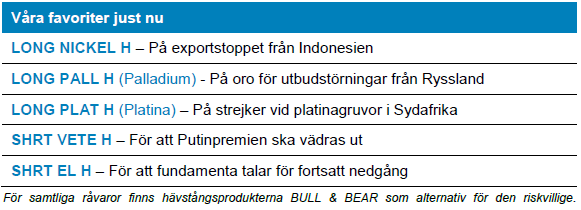

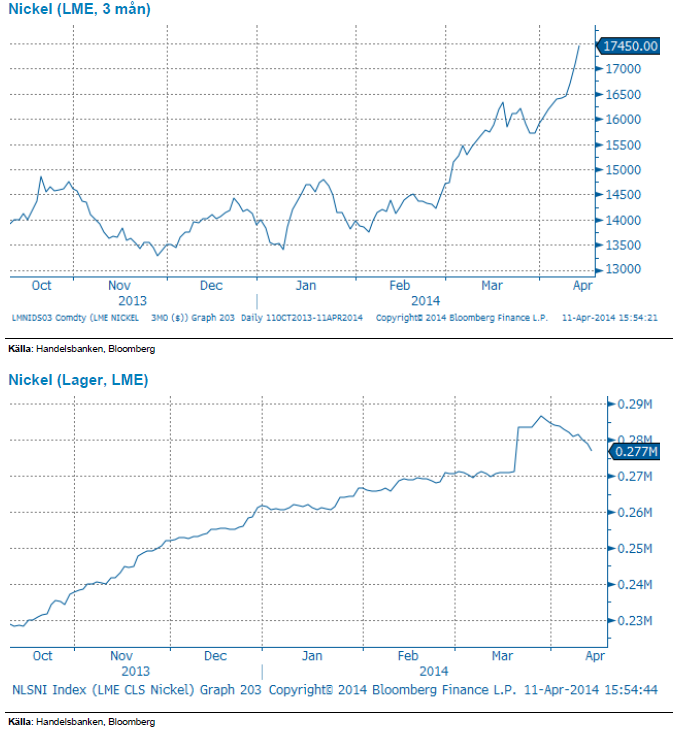

Sedan vi publicerade vårt nickel case den 1 april har priset (LME:s 3 mån) stigit med dryga 10 %, upp hittills i år med hela 25 %. Indonesiens exportstopp av oförädlad nickelmalm börjar nu påverka utbudet, men även oro för bortfall från Ryssland oroar. Kinas lager av malmen börjar sina och även LME:s lager av nickel faller, ned 1,8 % på veckan vilket är den största nedgången sedan juni 2012. Det har dock ryktats att man i Indonesien skulle lätta på sitt exportförbud, i syfte att stimulera sysselsättningen inför stundande val. De aktörer vi talar med i den fysiska nickelmarknaden vittnar samtidigt om att det blir allt svårare att köpa nickel för leverans. Vi håller därför fast vid vår positiva syn på nickel även efter från dessa prisnivåer.

Ädelmetaller: Guldet fortfarande Fed-styrt

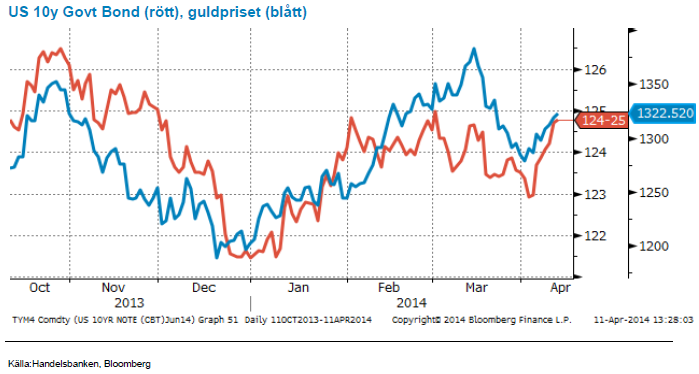

Som vi beskrev i förra veckans brev sitter nya Fed-chefen Janet Yellen på nyckeln till prisutvecklingen på guldet. Beskedet i början av mars tolkades som oväntat hökaktigt, vilket ledde till stigande amerikanska räntor och fallande ädelmetallpriser.

Sedan dess har budskapet ”mjukats till” en hel del, en utveckling som förstärktes i denna veckans publicerade mötesprotokoll från Fed. Amerikanska räntor har fallit en hel del, och guldpriset har börjat stiga igen. Sedan förra veckan noterar vi prisuppgångar på ädelmetallerna och guldet har nu drygt fyra procent kvar till årshögstanoteringen. Vi bibehåller vår positiva syn men håller stort fokus på Fed och ränteutvecklingen. Nästa Fed-möte är 29-30 april.

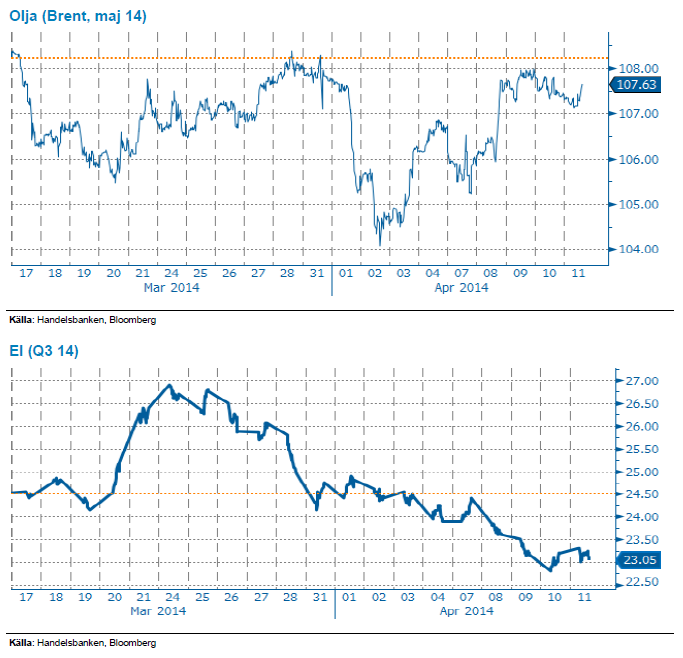

Energi: Elpriset fortsätter sin väg ned

Elmarknaden och elkontraktet Q3 2014 faller ytterligare 3 procent under veckan till EUR 23.05 och vi står fast vid vår negativa vy. Även om utsläppsrätterna, gas- och kolkontrakten stigit något går det inte att bortse från de extremt våta vädret som ger förutsättningar för ytterligare nedgång på kontraktet. Ser vi till den kommande tiodagarsperioden kan det bli riktigt stora energileveranser uppemot 10 TWh vilket i så fall skulle stärka energibalansen till närmare 1.5 TWh + efter vecka 16. Det är väl egentligen bara gasen som stigit på oro kring utvecklingen i Ukraina/Ryssland och därmed också givit stöd åt det tyska elpriset som kan lyftas fram som en liten orosparameter men just nu balanseras detta klart av vädret.

Oljan fortsätter att vara rangehandlad. Libyens rebeller börjar öppna upp för export från de två sista av de hamnar som de kontrollerar vilket pressar priset men Putins hotfulla tonläge leder till högre pris. Det är alltså riskpremien som handlas upp och ner men underliggande fundamenta har förbättrats i och med bättre utsikter för Libyen att komma tillbaka till export.

Livsmedel: Kaffepriset vänder upp igen

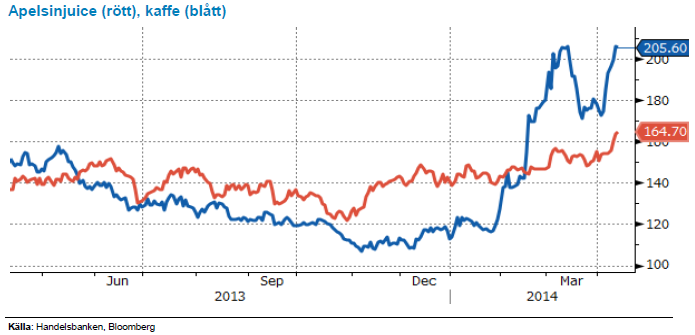

Terminspriserna på kaffe är tillbaka på årshögsta och handlas åter över 2 dollar/Ib. Priserna föll tillbaka efter vinsthemtagningar och viss nederbörd i Brasilien under mars månad. Veckans prislyft speglar återigen bristen på regn för de kommande veckorna men också minskade Robustalager. Dessutom hotar El Niño kommande skörd, där stora mängder nederbörd kan försämra kvalitén på bönorna. Vi tror fortsatt på en volatil marknad.

Efter den ovanligt kalla vintern i USA och uteblivet regn i Brasilien, väntas årets apelsinskörd bli den lägsta på 29 år. Brasilien som världens största – och Florida som världens näst största apelsinproducent har drabbats hårt i år. I veckan steg terminspriserna på apelsinjuice ytterligare till två-årshögsta efter att amerikanska jordbruksdepartementet, USDA sänkte den amerikanska apelsinodlingens estimat för mars månad för 2013/14 jämfört med föregående månad. I Florida härjar den bakteriella citrussjukdomen även kallad Citrus greening som får apelsinerna att skrumpna och lossna innan de hunnit mogna. Och i Brasilien har torkan slagit hårt mot apelsinerna. Om Citrus greening får spridning kan det påverka flera års skördar, varför vi ser viss risk på uppsidan.

Vete avslutar veckan i princip oförändrat efter en kortare uppgång under veckan. I onsdagens rapport från det amerikanska jordbruksdepartementet, USDA, justerades globalt utgående lager av vete upp mer än väntat med 3 miljoner ton – vilket pressat priserna en del därefter. Generellt sett är de höstsådda grödorna i ett gott skick på det norra halvklotet, det största problemet har varit torkan för det amerikanska höstvetet – vilket dock fortfarande oroar men i alla fall lindrats. För tillfället ser det även ut som att mer regn kommer i nästa vecka. Marknaden kommer nu mest fokusera på väder och utsikter för ny skörd – vilket än så länge ser lovande ut. Vi fortsätter att tro på fallande vetepriser.

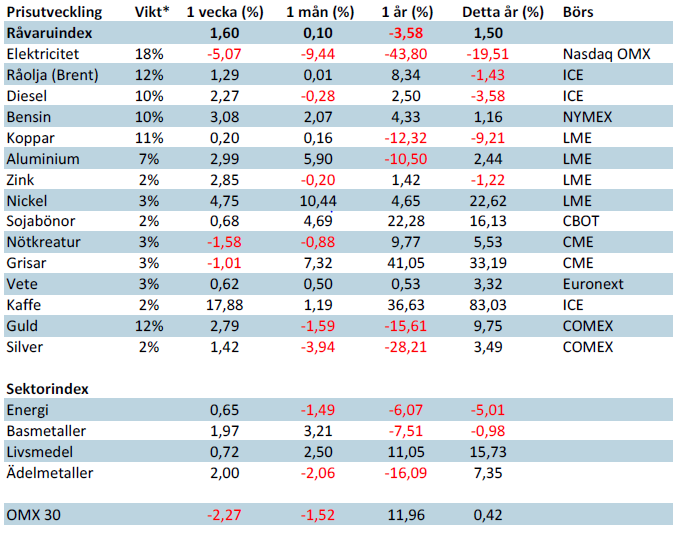

Handelsbankens råvaruindex (USD)

*Uppdaterade vikter från 29 november 2013

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.