Nyheter

WTI, Brent, Oman Crude, vilken oljepris kommer Kina att välja?

Vi har vant oss vid namn som West Texas Intermediate, Brent Crude och Oman Crude Oil som alla fungerar som riktmärken för de olika typer av råoljor som produceras världen över. Det vi däremot inte har vant oss vid är ett kinesiskt riktmärke. I en tid när så pass stor del av råvaruhandeln påverkas av Kina så är det kanske dags för detta. Under de senaste 30 åren har Kinas BNP stigit med närmar 9 procent per år, vilket betyder en allt större medelklass som köper och kör bilar.

It would be silly to reduce a complex system to a single answer but what stands out at the moment and for the foreseeable future is the absolutely critical role of China.

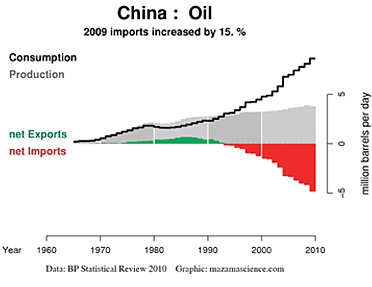

… Since 1990 China has increased its energy use threefold and on the basis of a fairly cautious projection GDP growth rate of less than 6 per cent per annum that will double again by 2035.

I dag får Kina större delen av sin olja från Mellanöstern, närmare 85 procent av all den olja som passerar österut genom Hormuzsundet går till Kina.

Tar vi detta i beaktande är den kinesiska energianvändningen något som kommer att påverka oljepriset. Den stora frågan är emellertid vilket av alla oljepriser det är som kommer att påverkas mest. Kina behöver köpa olja till ett konkurrenskraftigt pris, men med sina nuvarande föråldrande metoder har landet valt att acceptera att betala ett pris som är kopplat till Brent, ett riktpris som har en premiumprissättning, för att sedan be om rabatter.

Kina är det land i Asien som har ett seriöst intresse av låta konkurrensen avgöra priset på olja som det får betala istället för att agera passivt och ta det pris som kommer från en beräkningsformel knuten till Brent. Dagens metod reflekterar de egenheter som Brent-priset har, inklusive produktionsfrågor och förvirrande affärsmetoder, kontra en prissättning som följer de fundamentala faktorerna för utbud och efterfrågan i Asien.

De är två skilda saker, men Kina, trots sin uttalade önskan om ett konkurrenskraftigt pris, är fortfarande i grunden knutet till anomalier, så det finns utrymme för förbättringar.

Det finns alternativ för Kina

Produktionen. Jan Hein Jesse från Josco Energy Finance and Strategy, en av IEAs experter, nämnde nyligen i en rapport till CME Group att Nordsjöns produktion av Brent Crude har halverats under det senaste årtiondet, och nu ligger under en miljon fat per dygn. Prognoserna visar på en ytterligare halvering fram till och med 2020.

Baserat på dessa siffror och det geografiska läget är det svårt att förstå varför Kina skall knyta sitt oljepris till fundamentala faktorer kopplade till Brent Crude. Kina kommer under 2020 att gå om USA som världens största importör av råolja. Varför Kina då, ens indirekt, skall knyta sina inköpspriser till en benchmark med krympande produktion när den totala globala produktionen ökar, kan i slutändan innebära att den kinesiska ekonomin bromsas vilket har negativa effekter också för landets handelspartners.

Vid S & P Dow Jones Commodity Seminarium som hölls i september 2013 i London presenterade Jesse sina tankar kring Kina och om landet kommer att fortsätta att förlita sig på den nuvarande praxisen. Helt klart är att det finns alternativ då det finns andra riktmärken. Baserat på fundamenta kan Kina använda DMEs Oman Crude som riktmärke, då detta är en råolja med stor likviditet och en är en robust hedge för Asien.

Om Kina verkligen vill låta den globala konkurrensen faställa landets inköpspris för olja så finns förutom Oman Crude även West Texas Intermediate, som är ett etablerat riktmärke. Den amerikanska oljesektorn upplever inga av de produktionsproblem som vi ser hos Brentoljan. I själva verket visar både WTI och USA signifikanta ökningar av oljeproduktionen och kan göra mer av sin produktion tillgänglig för vattenburna marknader på grund av utbyggnaden av Seawaypipelinen och ökad järnvägstransport.

Ett kinesiskt referenskontrakt?

Kina planerar att införa ett eget referenskontrakt, som bygger helt och hållet på asiatiska fundamenta och som skall handlas på Shanghai Futures Exchange. Den kinesiska terminsbörsen anser att ett sådant referenskontrakt är av strategisk betydelse och kommer att bidra till att Shanghai Futures Exchange blir en nav i den internationella råvaruhandeln. Tanken är att leveranserna skall ske från tullager och bestå av råolja med en mediumsvavelkvalitet. Terminskontraktet skall vara tillgängligt även för utländska investerare och prissättas i både dollar och i renminbi.

Om Kina fullföljer sin planer är det en välkommen förbättring till de direkta och indirekta band som finns till Brent och kommer att utgöra ett komplement till terminskontraktet på Oman Crude.

Den kinesiska marknaden för råolja domineras i dag av två stora statliga oljebolag, Sinopec och CNPC, vars dominans när det gäller prissättningen för olja i Kina skulle kunna hotas av införandet av ett inhemskt terminskontrakt på råolja.

Det finns emellertid vissa aktörer som är skeptiska till om ett kinesiskt råoljekontrakt kommer att kunna få en så pass stor roll på den globala råvarumarknaden. Kina är i dag världens näst största importör av råolja, och för att ett sådant terminskontrakt skall nå framgång krävs det att det görs tillgängligt för internationella aktörer och att dessa tar till sig kontraktet och handlar med det.

Samarbete mellan Kina, USA och Saudiarabien

Kina, Saudiarabien och USA måste samarbeta om förvaltningen av oljemarknaden på sådant sätt att det främjar tillväxten i världsekonomin för alla inblandade parter för att marknaden skall kunna fungera väl. Det är ett krav om oljemarknaderna skall kunna fortsätta fungera globalt, och höga priser undvikas samtidigt som globala obalanser och oönskade devalveringar inte skall kunna styra priset på kort sikt. Det verkar därför osannolikt att Brenten med sin fallande produktion och icke-fungerande transparens skall kunna komma att ta en roll i detta samarbete.

Guldpriset har nyligen nått rekordnivåer, över 4 000 dollar per uns. Denna uppgång är inte bara ett resultat av spekulation, utan speglar djupare förändringar i den globala ekonomin. Bloomberg analyserar hur detta hänger samman med minskad tillit till dollarn, geopolitisk oro och förändrade investeringsmönster.

Guldets roll som säker tillgång har stärkts i takt med att förtroendet för den amerikanska centralbanken minskat. Osäkerhet kring Federal Reserves oberoende, inflationens utveckling och USA:s ekonomiska stabilitet har fått investerare att söka alternativ till fiatvalutor. Donald Trumps handelskrig har också bidragit till att underminera dollarns status som global reservvaluta.

Samtidigt ökar den geopolitiska spänningen, särskilt mellan USA och Kina. Kapitalflykt från Kina, driven av oro för övertryckta valutor och instabilitet i det finansiella systemet, har lett till ökad efterfrågan på guld. Även kryptovalutor som bitcoin stiger i värde, vilket tyder på ett bredare skifte mot hårda tillgångar.

Bloomberg lyfter fram att derivatmarknaden för guld visar tecken på spekulativ överhettning. Positioneringsdata och avvikelser i terminskurvor tyder på att investerare roterar bort från aktier och obligationer till guld. ETF-flöden och CFTC-statistik bekräftar denna trend.

En annan aspekt är att de superrika nu köper upp alla tillgångsslag – aktier, fastigheter, statsobligationer och guld – vilket bryter mot traditionella investeringslogiker där vissa tillgångar fungerar som motvikt till andra. Detta tyder på att marknaden är ur balans och att kapitalfördelningen är skev.

Sammanfattningsvis är guldets prisrally ett tecken på en värld i ekonomisk omkalibrering. Det signalerar misstro mot fiatvalutor, oro för geopolitisk instabilitet och ett skifte i hur investerare ser på risk och trygghet.

Guldpriset stiger i ett spektakulärt tempo, nya rekord sätts nu på löpande band. Terminspriset ligger oftast före i utvecklingen, men ikväll passerade även spotpriset på guld 4300 USD per uns. Guldet är just nu som ett ångande tåg som det hela tiden skyfflas in mer kol i. En praktisk fördel med ett högre pris är att det totala värdet på guld även blir högre, vilket gör att centralbanker och privatpersoner kan placera mer pengar i guld.

Även spotpriset på silver har nu passerat 54 USD vilket innebär att alla pristoppar från Hunt-brödernas klassiska squeeze på silver har passerats med marginal. Ett högt pris på guld påverkar främst köpare av smycken, men konsekvensen av ett högt pris på silver är betydligt mer kännbar. Silver är en metall som används inom många olika industrier, i allt från solceller till medicinsk utrustning.

Priserna på guld och silver stiger hela tiden mot nya höjder. Eric Strand går här igenom vilka faktorerna som ligger bakom uppgångarna och vad som kan hända framöver. Han får även kommentera aktier inom guldgruvbolag som har haft en bättre utveckling än nästan allt annat. Han säger bland annat att uppgången kommer från låga nivåer och att det i genomsnitt är en mycket högre kvalitet på ledningarna för bolagen idag.

Vad guldets uppgång egentligen betyder för världen

Spotpriset på guld över 4300 USD och silver över 54 USD

Crude oil soon coming to a port near you

Guld och silver stiger hela tiden mot nya höjder

The Mid-East anchor dragging crude oil lower

OPEC+ missar produktionsmål, stöder oljepriserna

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Analys3 veckor sedan

Analys3 veckor sedanAre Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset uppe på nya höjder, nu 3750 USD

-

Nyheter2 veckor sedan

Ett samtal om guld, olja, koppar och stål