Nyheter

Varför investeringar i jordbruksmark kan vara riskabla

I denna tid av global osäkerhet har produktiv jordbruksmark runt om i världen kommit att hamna i rampljuset, bland annat eftersom många kända personligheter och företag valt att investera i denna typ av tillgång i syfte att bevara sitt kapital.

I denna tid av global osäkerhet har produktiv jordbruksmark runt om i världen kommit att hamna i rampljuset, bland annat eftersom många kända personligheter och företag valt att investera i denna typ av tillgång i syfte att bevara sitt kapital.

Så, varför har då denna typ av investeringar blivit så pass populära? Av samma anledning alla andra investeringar är populära. Det finns en stark efterfrågan och det finns villiga leverantörer. Opportunism, helt enkelt.

Saudiarabien, Förenade Arabemiraten, Abu Dhabi, Qatar, Sydkorea och Kina äger genom statliga placeringsfonder tillgångar för mer än fyra biljoner dollar världen över, och mycket av detta är livsmedelsrelaterat. Dessa fonder söker aktivt efter utländsk jordbruksmark. Efter vad som är känt i dag är Kina världens i särklass största investerare i detta segment, och i dag köper eller hyr landet mer än dubbelt så mycket jordbruksmark utanför det egna landets gränser som någon annan nation. I dag köps så pass mycket jordbruksmark upp av utländska aktörer att det inte längre är någon som höjer på ögonbrynen åt detta. Snarast är det bristen på transparens i många av de markaffärer som görs som gör det omöjligt att göra mycket noggranna bedömningar.

Hur mycket jordbruksland har då köps av utländska företag, det vill säga av företag som är domicila på annan plats än den mark som de köpt, under de senaste åren? En allmän uppfattning är att närmare 200 miljoner hektar jordbruksmark har förvärvats av dessa utländska företaga de senaste åren, men detta till trots så finns det ett fortsatt stort köpintresse. Över 100 miljarder USD väntar fortfarande på att investeras i detta segment av ett drygt hundratal investeringsgrupper som ofta kommer från livsmedelsosäkra regioner som Gulfstaterna, Kina, Japan och Sydkorea, men också från länder i västra Europa.

Varför finns det då så stort intresse av att sälja denna mark? Låt oss till exempel titta på den kanadensiske bonden. Den kanadensiska staten reglerar inte utländskt ägande, vilket däremot landets provinser gör. I dag har den genomsnittliga kanadensiska bonden en skuldbörda på 23 CAD per nettointjänad dollar på skörden vilket i det långa loppet är ohållbart. Den höga skuldration lockar många av dessa bönder att sälja sin mark för att kunna betala av sina skulder, samtidigt som dessa jordbrukare arrenderar marken och odlar den mot en ersättning kopplad till skörden.

Varför finns det då så stort intresse av att sälja denna mark? Låt oss till exempel titta på den kanadensiske bonden. Den kanadensiska staten reglerar inte utländskt ägande, vilket däremot landets provinser gör. I dag har den genomsnittliga kanadensiska bonden en skuldbörda på 23 CAD per nettointjänad dollar på skörden vilket i det långa loppet är ohållbart. Den höga skuldration lockar många av dessa bönder att sälja sin mark för att kunna betala av sina skulder, samtidigt som dessa jordbrukare arrenderar marken och odlar den mot en ersättning kopplad till skörden.

I en del u-länder sker försäljningarna för att kunna dra nytta av den infrastruktur som byggs i samband med detta, till exempel järnvägar, vägar och hamnar. Ofta förekommer det emellertid betydande korruption i samband med dessa affärer och det följs sedan sällan upp varför den verkliga nyttan blir betydligt lägre än vad som ursprungligen förespeglats.

Hur stor del av dessa investeringar kommer från den privata sektorn?

Enligt nyhetsbyrån Reuters förväntas den aggregerade summa av kapital som den privata sektorn investerar i jordbruksmark att öka från dagens 2,5 till 3 miljarder USD per år till mellan 5 och 7 miljarder USD per år. Det USA-baserade jordbrukskonsultföretaget High Quest Partners uppskattar att det totala värdet av alla de fonder som investerar i jordbruksmark världen över uppgår till mellan 15 till 20 miljarder USD.

De största köparna av alla kategorier är nationella investeringsfonder och större jordbruksföretag som utvecklar storskaliga gårdar i främst Central- och Östeeuropa där det nu finns enskilda lantbruk som är täcker en yta motsvarande Danmark.

Vilka ekologiska skador kommer från det utländska ägandet?

Ett jordbruk som ägs av lokala ägare tenderar att främja mer hållbara metoder än de storskaliga produktionsmetoder som storföretag ofta använder sig av samt bevarar de lokala livsmedelsproducentsystemen och familjejordbruken samt bidrar till att trygga livsmedelsförsörjningen lokalt samt för det enskilda landet.

Politiska risker

- Enskilda nationer som ställs inför politiska oroligheter kan komma att bli föremål för regimskiften som snabbt kan komma att leda till ändrade förutsättningar för utländskt ägande av till exempel jordbruksmark. Argentina har nyligen hotat med att expropriera utländska markinnehav.

- Om medborgarna i landet är missnöjda med de utländska företag som äger jordbruksmark och andra naturtillgångar kan detta komma att resultera i politisk oro och i värsta fall att regeringen störtas.

- Alla nationer ser över, eller kommer att se över, den lagstiftning som reglerar utländskt ägande av jordbruksmark och andra naturtillgångar. Länder med få regleringar kommer i framtiden att komma att se över och skärpa dessa regler. Såväl Brasilien som Argentina har begränsat den totala arealen mark som utländska företag tillåts äga och i Brasiliens fall har staten gått ut och meddelat att landet hellre ser samarbeten och joint ventures än överföringar av äganderätten.

- Den som väljer att investera i den afrikanska jordbrukssektorn måste vara införstådd med att jordägande på denna kontinent, mer än på någon annan på jorden, är komplicerat, fyllt av politiska, känsloladdade och överlevnadsfrågor.

- Andra politiska risker som en investerare måste ta hänsyn till omfattar politiska regleringar inklusive politiska beslut rörande biobränslen, användandet av kemikalier, användandet av genetiskt framodlade sädesslag och djurarter, landpolitik etcetera.

- Historiskt sett finns det få lyckade exempel på en lyckad jordbruksproduktion utanför de egna gränserna.

Riskerar den odlingsbara marken att ta slut?

I dag finns stora landområden i till exempel Latinamerika, Afrika, Ukraina och Östeuropa som med de rätta förutsättningarna skulle kunna tas i produktion. Dessutom har utvecklingsländerna både möjligheterna och önskan att utveckla den egna inhemska jordbruksproduktionen genom effektiviseringar.

I dag finns stora landområden i till exempel Latinamerika, Afrika, Ukraina och Östeuropa som med de rätta förutsättningarna skulle kunna tas i produktion. Dessutom har utvecklingsländerna både möjligheterna och önskan att utveckla den egna inhemska jordbruksproduktionen genom effektiviseringar.

Ekonomiska risker

- I motsats till den allmänna uppfattningen så finns det ingen garanti för att en investering i jordbruksmark eller jordbruksföretag kommer att betala sig.

- En risk som påverkar vinstpotential är en ökad global konkurrens. Latinamerika, BRIC och andra nationer håller på att upprätta ömsesidiga handelsavtal och öka produktionen genom ökad effektivitet. Detta kommer att medföra att de övervinster som tidiga investerare gjort inom jordbrukssektorn kommer att minska.

- Jordbrukarna i USA, Kanada, EU och Japan förlitar sig på prisstöd, som enskilda jordbrukare behöver för att överleva. Framtida jordbrukspolitik kommer att påverkas av skuldbördor i utvecklade länder.

Exempel på globala jordbruksaffärer

- Saudiararabien arbetar på att förvärva 1,7 miljoner bevattnade hektar där det odlas ris i Senegal och Mali, med det uttalade målet att producera 7 miljoner ton ris. Förslag skulle göra det möjligt för saudiska företagsgrupper att ta kontroll på över 70 % av risproduktionen i Senegal. Saudiarabien har jordbruksintressen i Egypten, Etiopien, Tanzania, Syrien, Turkiet och Ukraina.

- Sydkoreanerna vill producera ris, majs, socker, fisk och boskap i Filippinerna.

- Japan tros ha tre gånger så mycket odlingsbar mark utanför landets gränser som i den egna nationen.

- Såväl Argentina som Brasilien har förvärvat landområden i Uruguay.

- Qatars regering arrenderar stora landområden i Kenya. Landet har, eller arbetar på, motsvarande arrangemang i Brasilien, Argentina, Australien, Sudan och i Ukraina.

- Egypten arrenderar land i Uganda i syfte att producera ris, vete och nöttkreatur.

- Utländska företag har investerat i mejerier, slakterier, grödor och andra jordbruksrelaterade verksamheter i Serbien och andra länder på Balkan som står utanför den europeiska unionen.

- Världsbanken säger att 463 objekt med en total yta på 116 miljoner hektar, huvudsakligen i Subsahara, bytte ägare under en period om åtta månader under 2008/2009.

- Några av Australiens största företag inom livsmedelsföretaget har tagits över av utländska företag under de senaste åren. Australien tillåter 99-årig mark-leasing.

- Nigeria lockar länder från Persiska Golfen som önskar utnyttja landets mark. Landet består av 175 miljoner hektar, varav endast hälften används till jordbruk. Den nigerianska regeringen önskar öka de utländska investeringarna i landet, öka antalet arbetstillfällen och hävdar att det kan möta gulfländernas livsmedelsbehov.

- De kinesiska investeringarna i Kazakstan uppgick under 2011 till 5 miljarder USD, något mindre än 4 procent av landets totala utländska direktinvesteringar. Kina köper brasiliansk mark i syfte att odla sojabönor som ett led i en 3,4 miljarder USD-plan för att etablera baser för produktion av oljeväxter och ris utanför landets gränser, inklusive enklaver för odling av raps i Kanada och Australien, palmolja i Malaysia och ris i Kambodja.

Slutsats

Det kan mycket väl komma att visa sig att förvärv av utländsk jordbruksmark är en modefluga som kommer att göra investerarna besvikna och att många kommer att välja att sälja tillbaka sina innehav med förlust till de lokala samhällen från vilka de en gång köptes.

Som en agroinvesteringsmässig plan är det däremot sannolikt att anta att detta fenomen kommer att fortsätta och rent av öka i omfattning. Utländska investeringar i jordbruksmark är en lösning för de länder som är rika men saknar en stabil inhemsk livsmedelsproduktion. Den framtida jordbruksproduktionen kommer att styras av klimatförändringar och konkurrens kring den återstående olje-och vattenförsörjningen, medan befolkningsmängden ökar.

I mer oroliga tider är det lätt att förutspå att dessa markköp kan komma att leda till oroligheter och lägga grunden för krig och nationella gränsstrider eller ägarbyten.

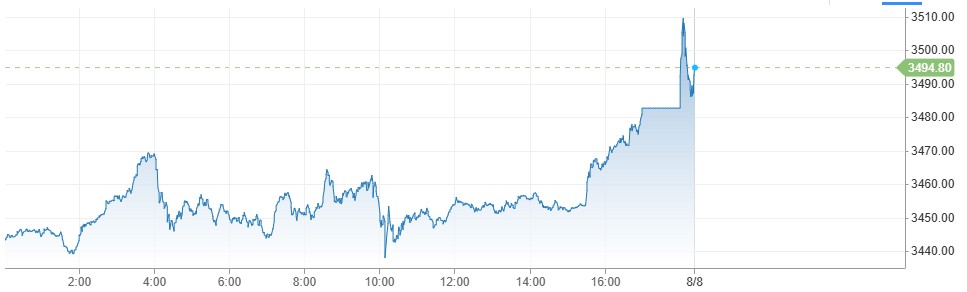

Investerare har den senaste tiden sökt sig till guld som en säker hamn i en konfliktfylld värld. Trumps ständiga attacker på både vänner och fiender har skapat en stor oreda. Med en ökad sannolikhet för en sänkt ränta i USA så blir guld ännu mer tilltalande. Kring midnatt mellan torsdag och fredag svensk tid passerade den gula ädelmetallen 3500 USD per uns på Comex-börsen.

Nyheter

Lyten, tillverkare av litium-svavelbatterier, tar över Northvolts tillgångar i Sverige och Tyskland

Amerikanska Lyten, världsledande inom litium-svavelbatterier, har tecknat ett bindande avtal om att förvärva Northvolts återstående tillgångar i Sverige och Tyskland. I affären ingår batterifabrikerna Northvolt Ett och Ett Expansion i Skellefteå, Northvolt Labs i Västerås samt planerade Northvolt Drei i tyska Heide. Dessutom förvärvas alla immateriella rättigheter (IP) från Northvolt.

De tillgångar Lyten nu tar över har tidigare värderats till cirka 5 miljarder dollar och omfattar 16 GWh i befintlig batteriproduktionskapacitet samt ytterligare 15 GWh under uppbyggnad. Transaktionen, som är helt finansierad med eget kapital från privata investerare, väntas slutföras under det fjärde kvartalet 2025, förutsatt myndighetsgodkännande.

Återstart av verksamheter och jobbtillfällen

Lyten planerar att omedelbart återuppta verksamheten vid anläggningarna i Skellefteå och Västerås efter att affären slutförts. Bolaget har även för avsikt att återanställa en stor del av den personal som tidigare sagts upp från Northvolt och ser långsiktiga sysselsättningsmöjligheter som en nyckel till fortsatt framgång.

– Det här är ett avgörande ögonblick för Lyten. Förvärvet ger oss de anläggningar och den svenska kompetens som krävs för att snabbare möta den kraftigt ökande efterfrågan på våra litium-svavelbatterier, säger Dan Cook, vd och medgrundare av Lyten.

Positivt mottagande från svenska regeringen

Förvärvet välkomnas även från politiskt håll.

– Det här är en vinst för Sverige och för våra ambitioner inom energi och industriell innovation, säger Ebba Busch, Sveriges vice statsminister.

Fortsatt global expansion

Förvärvet i Sverige och Tyskland är en del av Lytens större strategi att bygga en stark närvaro i både Europa och Nordamerika. Tidigare i år har Lyten också köpt Northvolt Dwa i Polen – Europas största tillverkare av batterilagringssystem – samt förvärvat Northvolts IP-portfölj för energilagring. Bolaget har även uttryckt intresse för att ta över Northvolt Six i Quebec, Kanada.

Batterier för framtiden – även i rymden

Lyten har utvecklat en egen teknikplattform baserad på 3D-grafen och fokuserar på nästa generations litium-svavelbatterier – en teknik med potential att revolutionera batteribranschen. Förutom försäljning till drönar- och försvarsindustrin förbereder Lyten även en batterilansering på den internationella rymdstationen ISS senare i år.

En svensk medgrundare, Lars Herlitz

Även om Lyten är amerikanskt så finns det en svensk medgrundare, Lars Herlitz.

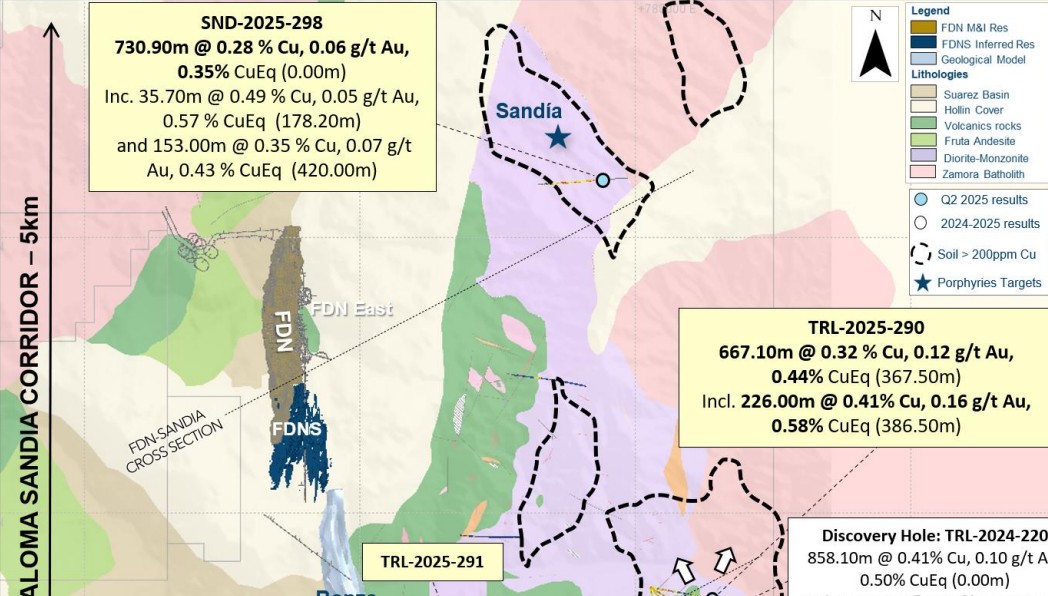

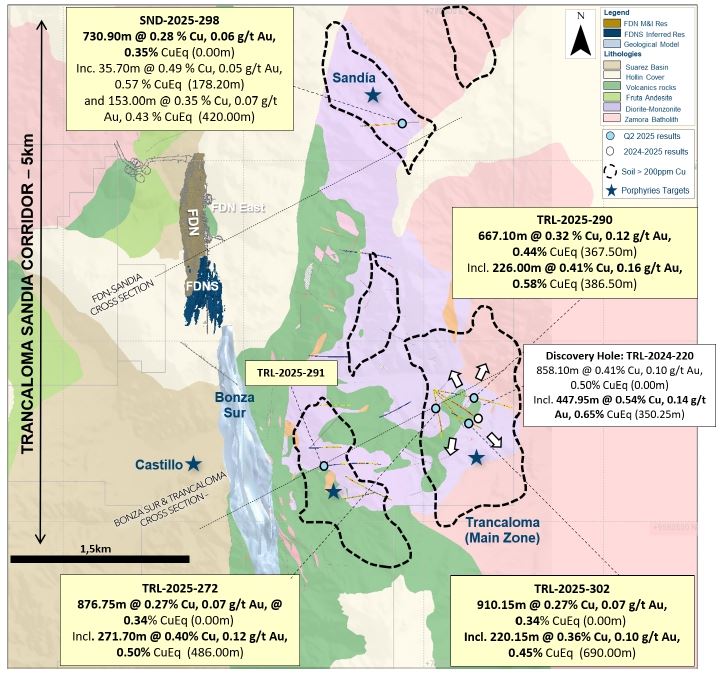

Gruvbolaget Lundin Gold har presenterat starka resultat från sin pågående prospektering vid Fruta del Norte-gruvan i Ecuador. Bolaget meddelar att man har utökat mineraliseringen vid Trancaloma samt upptäckt ett nytt koppar-guld-porfyrsystem vid Sandia, endast fyra kilometer norr om Trancaloma.

Enligt vd Ron Hochstein visar resultaten på den stora, ännu outnyttjade potentialen i området. ”Vi har nu bekräftat att mineraliseringen vid Trancaloma är kontinuerlig och sträcker sig både på djupet och i sidled. Samtidigt har vi upptäckt ett helt nytt system vid Sandia, vilket stärker bilden av en lovande porfyrkorridor direkt intill vår befintliga verksamhet,” säger han.

Bland höjdpunkterna från borrprogrammet märks ett borrhål vid Trancaloma som visade 667 meter med en koppar-ekvivalent (CuEq) på 0,44 %, inklusive 226 meter med 0,58 % CuEq. Vid Sandia påträffades 730 meter med 0,35 % CuEq från markytan, vilket bekräftar förekomsten av ett andra porfyrsystem.

Utforskningsprogrammet för 2025 är det största hittills inom området kring Fruta del Norte, med över 48 000 meter borrning genomförd hittills. Fokus ligger på att identifiera nya fyndigheter i närheten av den befintliga gruvan.

Guld stiger till över 3500 USD på osäkerhet i världen

Lyten, tillverkare av litium-svavelbatterier, tar över Northvolts tillgångar i Sverige och Tyskland

Lundin Gold hittar ny koppar-guld-fyndighet vid Fruta del Norte-gruvan

Alkane Resources och Mandalay Resources har gått samman, aktör inom guld och antimon

Breaking some eggs in US shale

USA inför 93,5 % tull på kinesisk grafit

Fusionsföretag visar hur guld kan produceras av kvicksilver i stor skala – alkemidrömmen ska bli verklighet

Westinghouse planerar tio nya stora kärnreaktorer i USA – byggstart senast 2030

Ryska militären har skjutit ihjäl minst 11 guldletare vid sin gruva i Centralafrikanska republiken

Eurobattery Minerals förvärvar majoritet i spansk volframgruva

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUSA inför 93,5 % tull på kinesisk grafit

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFusionsföretag visar hur guld kan produceras av kvicksilver i stor skala – alkemidrömmen ska bli verklighet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWestinghouse planerar tio nya stora kärnreaktorer i USA – byggstart senast 2030

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanRyska militären har skjutit ihjäl minst 11 guldletare vid sin gruva i Centralafrikanska republiken

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals förvärvar majoritet i spansk volframgruva

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanKopparpriset i fritt fall i USA efter att tullregler presenterats

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanLundin Gold rapporterar enastående borrresultat vid Fruta del Norte

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKina skärper kontrollen av sällsynta jordartsmetaller, vill stoppa olaglig export