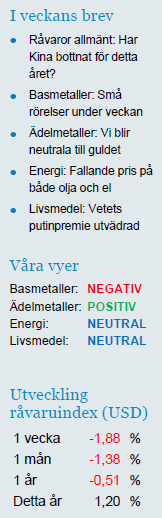

Analys

SHB Råvarubrevet 5 juni 2014

Råvaror allmänt: Har Kina bottnat för detta året?

Veckans snackis på marknaden har varit förväntansbilden på ECB. Den Europeiska centralbanken levererade en sänkning enligt förväntansbilden och är inte en stor sak för råvarumarknaden.

Veckans snackis på marknaden har varit förväntansbilden på ECB. Den Europeiska centralbanken levererade en sänkning enligt förväntansbilden och är inte en stor sak för råvarumarknaden.

Kinas fallande tillväxt har varit huvudrubriken för råvarumarknaden de senaste två åren. Efter första kvartalets dramatiska nedgång i barometerdata ser nu åtminstone inköpschefsindex ut att ha planat ut. Vi tror att stimulanserna av efterfrågan har stoppat nedgången för den här gången. Det är dock enbart en tillfällig lösning och den långa trenden är fortfarande nedåt för kinesisk tillväxt. Främst drabbar detta koppar vars efterfrågan är beroende av kinesisk byggsektor samtidigt som produktionen ökar efter år av investeringar i världens gruvor. Övriga basmetaller ser vi ganska ljust på just nu, begränsad nedsida från låga nivåer och inte alls samma strukturella press från ökad produktion som för koppar gör att vår bild på basmetallkomplexet blir negativ på koppar men positiv på övriga.

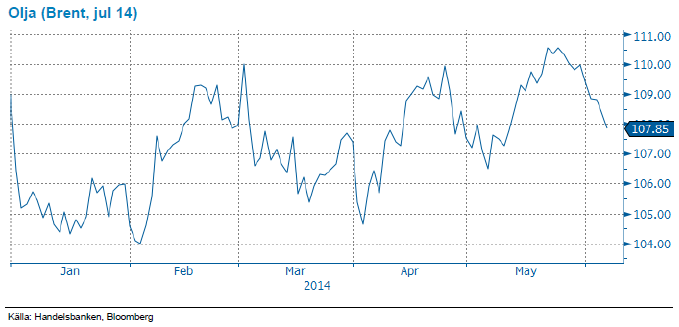

Vår tro på klart lägre oljepriser den här våren har grusats. Riskpremien från Ryssland-Ukraina och det faktum att Libyen inte kommit tillbaka till export i den utsträckning som vi tänkt har hindrat det säsongsmässiga prisfall vi brukar se under andra kvartalet. Nu tror vi istället att oljan får stöd av stundande ”driving season” och byter delvis fot även om vi på ett eller två års sikt tror att oljan kommer pressas av ökad produktion i USA.

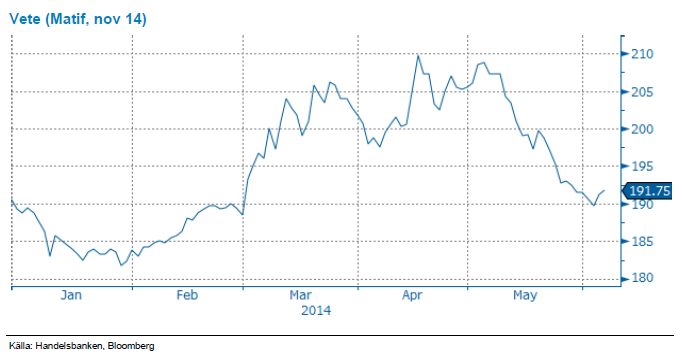

För vetet anses putinpremien nu var utvädrad men vi fortsätter tro på lägre pris då stora skördar väntas vid skörd. Från att varit positiva till guldet skiftar vi till en mer neutral vy, läs mer nedan.

Basmetaller: Små rörelser under veckan

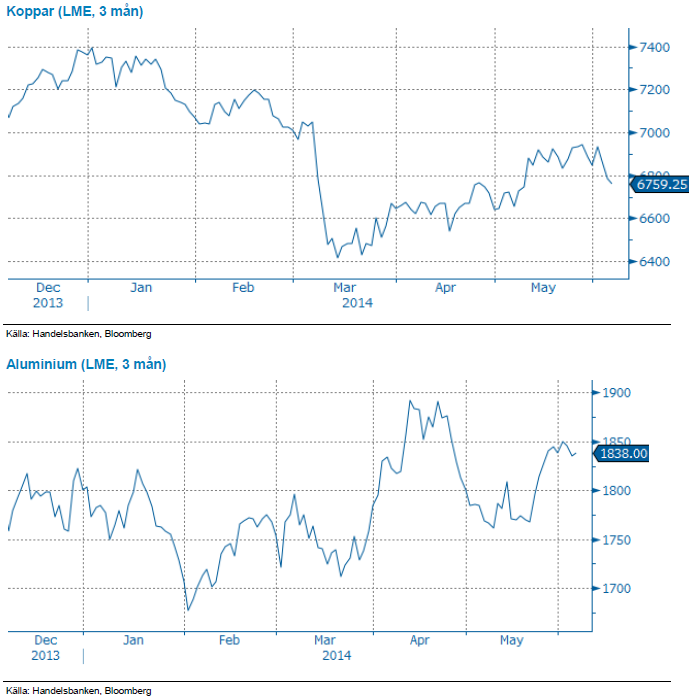

Vi har inga stora rörelser att rapportera om för basmetallerna senaste veckan, störst rörelser ser vi på koppar som tappat 1,8 %. Kinas PMI (HSBC) för tillverkningsindustrin reviderades ned till 49,4 från det preliminära på 49,7 vilket har hållit ned priset på metallerna under veckan.

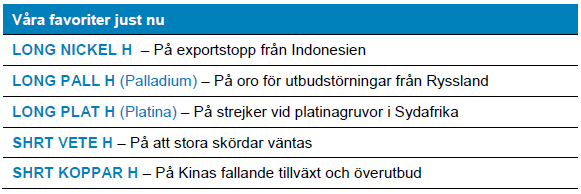

Vi ser positivt på basmetaller med undantaget för koppar som pressas av Kina och överutbud. Aluminium har vi tidigare satt ett intervall på 1800-2000 USD/ton de kommande åren och med dagens pris på 1850 finns det utrymme kvar på uppsidan. Det stora nickelrallyt ser ut vara över men vi behåller vår positiva vy och tror att priset ska fortsätta upp under året. Vi tror att zink kommer bli nästa metall som kan bjuda på ett prisrally då det låga priset kan tvinga många gruvor ur produktion, men det dröjer ytterligare innan detta sker.

Ädelmetaller: Vi blir neutrala till guldet

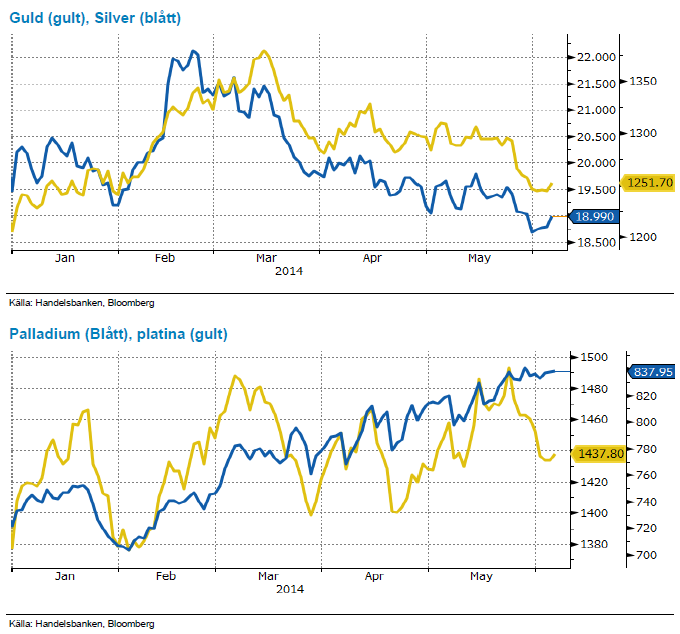

Efter drygt två månader av konsolidering i intervalet 1280-1320 dollar per uns föll guldpriset ned under 1250 dollar, och har inte visat på några nämnvärda rekyltendenser sedan dess. Nu står marknaden dock och väger mellan rädsla över räntehöjningar i USA och förhoppningar om stimulans i Euroland, och vi väljer att nu tona ner den positiva syn vi haft på guldet till en mer neutral vy.

Dock fortsätter gruvstrejkerna i Sydafrika, och beräkningar nu pekar på att så mycket som 25 % av årsproduktionen av platina kommer att falla bort under 2014. 87 % av världens platinareserver finns i Sydafrika, och tre stora producenter (Anglo Platinum, Lonmin och Impala) dominerar marknaden totalt. Strejken har nu pågått i över fyra månader och marknaden kommer att hamna i större underskott ju längre den fortsätter. Samtidigt växer bilindustrin globalt och 2014 års bilförsäljning beräknas bli 5 procent högre än 2013, något som driver efterfrågan på platina och palladium. Striktare utsläppskrav på bilar i Kina kommer framöver att göra att förbrukningen av platina och palladium kommer att öka snabbare än bilproduktionen.

Vi behåller därför platina och palladium bland våra favoriter, av samma skäl som tidigare. Vi noterar också att dessa hanterat guldprisfallet bättre, platina har fallit något sedan senaste brevet, medan palladium stigit något.

Energi: Fallande pris på både olja och el

Riskpremien på oljemarknaden minskar efter att den geopolitiska spänningen i Ukraina och risken för vidare sanktioner mot Ryssland avtar något efter G7:s uttalande även om USA hotar med riktade sanktioner om Ryssland drar tillbaka sina trupper. Amerikansk lagerdata bidrar också till nedgången mot slutet av veckan.

Vi förväntar oss dock att oljan handlas kvar i denna range med stöd från osäkerheten kring framför allt Iran och Libyen i synnerhet, där situationen kring utbud och terminaler ser allt mörkare ut. I övrigt har det varit en hel del fokus på Obama-administrationens utsläppsplan, EPA (Environmental Protection Agency Plan) som presenterades tidigare i veckan. EPA skulle innebära att man reducerar koldioxidutsläppen med 30 procent fram till 2030 (från 2005 års nivåer) vilket i stort handlar om att man accelererar nedstängning av kolgenererad kraft till fördel för gasgenererad kraft. Planen, som inte lär träda i kraft förrän om två år, skiljer sig klart från tidigare och är ett stort slag mot den inhemska gruvindustrin (kol) vilken sysselsätter ca 800,000 personer. Kolgenererad kraft står idag för ca 37 % av generarad kraft i USA (ned från 52% år 2000) och beräknas fortsatt stå för ca 30% år 2030, men det lär till en början resultera i en ökad volym kol på exportmarknaden och indirekt pressa priset för kolgenererad kraft tills dess att ytterligare gruvor stängs ned.

Elen faller tillbaka och på bränslekomplexet har det varit enkelriktat, i synnerhet på gas och kolmarknaden som inte tycks vilja bottna ur. Gazprom fortsätter att skjuta på betalningstiden för Ukraina vilket minskat oron på gasmarknaden om än tillfälligt samtidigt som kolen är tillbaka på de tidigare låga nivåer som noterades i februari/mars som ett resultat av ett stort överskott och god tillgänglighet på exportmarknaden. Den negativa energibalansen stabiliserar marknaden något vilket även CO2 gjorde fram till det negativa beskedet om stabiliseringsmekanismen (i ett försök att minska överskottet på rätter) vilken nu ej planeras starta tidigare än väntat. Vi räknar därför inte med att kvartalet Q314 stiger mer utan att vi snarare tappar någon euro eller två ned mot 24-25 euro.

Livsmedel: Vetets putinpremie utvädrad

Vetepriset har fortsatt falla och handlas nu på samma nivå som när krisen i Ukraina intensifierades i början på mars. Vi fortsätter att tro på lägre priser då kommande skörd ser ut få alla förutsättningar för att bli stor.

Situationen har blivit något bättre för det amerikanska höstvetet som i dagarna fått ganska mycket välbehövligt regn. Vårvetet har haft lite torrare väder i dagarna men regn väntas till helgen – vilket ses som gynnsamt. I Kanada regnar det en del, vilket fördröjer en redan ganska sen sådd ytterligare något. Det australiensiska vetet har den senaste tiden upplevt ett varierande väder med tillfredställande mängd nederbörd. I Europa faller också en del regn, främst i regionens västra delar. Överlag ser grödorna i Europa väldigt fina ut – vilket vi ser även hemma i Sverige. Ukraina har också fått tillräckligt med regn men har nu blivit lite torrare, vilket gynnar den mognande grödan. Ryssland uppges ha lite blött i söder men de centrala delarna av landet är lite väl torrt och varmt – än så länge uppges dock oron vara begränsad. Med något förbättrad situation för det amerikanska vetet och fortsatt generellt sett väldigt gott skick på norra halvklotets grödor i övrigt är det svårt att se varför inte ytterligare prisfall är att vänta – givet att inga mer omfattande störningar inträffar, för vilket tiden rinner ut då skörd närmar sig.

Efter en längre period av torka under årets första månader ser nu nederbörden i april-maj komma som en sista minuten räddning för kaffeodlingarna i sydöstra Brasilien. Återhämtningen kan komma att dämpa produktionsbortfallet och skörden ser nu ut att vara i bättre skick än tidigare befarat. Den kommande veckan fortsätter att bli en behaglig mognadsperiod för kaffebönor som ännu inte skördats med relativt torrt väder och regn under normalen. Om ett par veckor släpper amerikanska jordbruksdepartementet, USDA, årets första prognos på den kommande skörden. Vi ser viss risk på nedsidan men håller en neutral vy i väntan på rapporten.

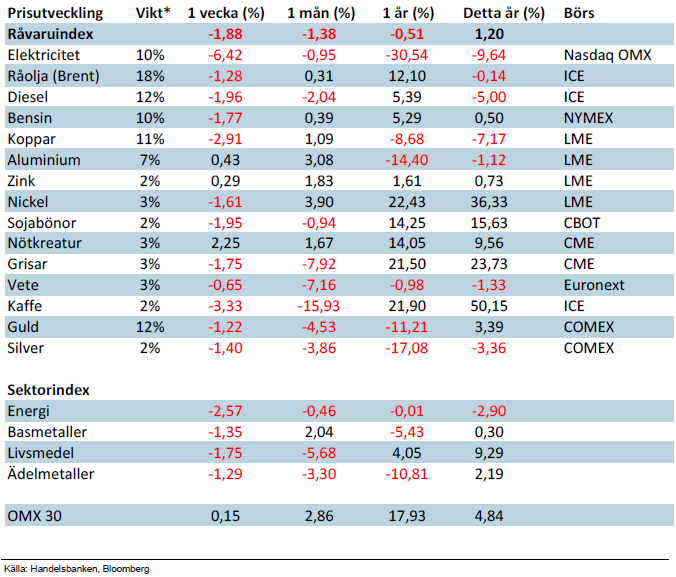

Handelsbankens råvaruindex (USD)

*Uppdaterade vikter från 29 november 2013

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

Hesitant today. Brent jumped to an intraday high of $66.36/b yesterday after having touched an intraday low of $60.07/b on Monday as Indian and Chinese buyers cancelled some Russian oil purchases and instead redirected their purchases towards the Middle East due to the news US sanctions. Brent is falling back 0.4% this morning to $65.8/b.

It’s our strong view that the only sensible thing is to sell this rally. In all Trump’s unpredictability he has become increasingly predictable. Again and again he has rumbled about how he is going to be tough on Putin. Punish Putin if he won’t agree to peace in Ukraine. Recent rumbling was about the Tomahawk rockets which Trump threatened on 10 October and 12 October to sell/send to Ukraine. Then on 17 October he said that ”the U.S. didn’t want to give away weapons (Tomahawks) it needs”.

All of Trump’s threats towards Putin have been hot air. So far Trump’s threats have been all hot air and threats which later have evaporated after ”great talks with Putin”. After all these repetitions it is very hard to believe that this time will be any different. The new sanctions won’t take effect before 21. November. Trump has already said that: ”he was hoping that these new sanctions would be very short-lived in any case”. Come 21. November these new sanctions will either evaporate like all the other threats Trump has thrown at Putin before fading them. Or the sanctions will be postponed by another 4 weeks or 8 weeks with the appearance that Trump is even more angry with Putin. But so far Trump has done nothing that hurt Putin/Russia. We can’t imagine that this will be different. The only way forward in our view for a propre lasting peace in Ukraine is to turn Ukraine into defensive porcupine equipped with a stinging tail if need be.

China will likely stand up to Trump if new sanctions really materialize on 21 Nov. Just one country has really stood up to Trump in his tariff trade war this year: China. China has come of age and strength. I will no longer be bullied. Trump upped tariffs. China responded in kind. Trump cut China off from high-end computer chips. China put on the breaks on rare earth metals. China won’t be bullied any more and it has the power to stand up. Some Chinese state-owned companies like Sinopec have cancelled some of their Russian purchases. But China’s Foreign Ministry spokesperson Guo Jiakun has stated that China “oppose unilateral sanctions which lack a basis in international law and authorization of the UN Security Council”. Thus no one, not even the US shall unilaterally dictate China from whom they can buy oil or not. This is yet another opportunity for China to show its new strength and stand up to Trump in a show of force. Exactly how China choses to play this remains to be seen. But China won’t be bullied by over something as important as its oil purchases. So best guess here is that China will defy Trump on this. But probably China won’t need to make a bid deal over this. Firstly because these new sanctions will either evaporate as all the other threats or be postponed once we get to 21 November. Secondly because the sanctions are explicit towards US persons and companies but only ”may” be enforced versus non-US entities.

Sanctions is not a reduction in global supply of oil. Just some added layer of friction. Anyhow, the new sanctions won’t reduce the supply of Russian crude oil to the market. It will only increase the friction in the market with yet more need for the shadow fleet and ship to ship transfer of Russian oil to dodge the sanctions. If they materialize at all.

The jump in crude oil prices is probably due to redirections of crude purchases to the Mid-East and not because all speculators are now turned bullish. Has oil rallied because all speculators now suddenly have turned bullish? We don’t think so. Brent crude has probably jumped because some Indian and Chinese oil purchasers of have redirected their purchases from Russia towards the Mid-East just in case the sanctions really materializes on 21 November.

Parts of the Brent crude curve dipping into the high $50ies/b. Brent crude fell 2.3% over the week to Friday. It closed the week at $61.29/b, a slight gain on the day, but also traded to a low of $60.14/b that same day and just barely avoided trading into the $50ies/b. This morning it is risk-on in equities which seems to help industrial metals a little higher. But no such luck for oil. It is down 0.8% at $60.8/b. This week looks set for Brent crude to dip its feet in the $50ies/b. The Brent 3mth contract actually traded into the high $50ies/b on Friday.

The front-end backwardation has been on a weakening foot and is now about to fully disappear. The lowest point of the crude oil curve has also moved steadily lower and lower and its discount to the 5yr contract is now $6.8/b. A solid contango. The Brent 3mth contract did actually dip into the $50ies/b intraday on Friday when it traded to a low point of $59.93/b.

More weakness to come as lots of oil at sea comes to ports. Mid-East OPEC countries have boosted exports along with lower post summer consumption and higher production. The result is highly visibly in oil at sea which increased by 17 mb to 1,311 mb over the week to Sunday. Up 185 mb since mid-August. On its way to discharge at a port somewhere over the coming month or two.

Don’t forget that the oil market path ahead is all down to OPEC+. Remember that what is playing out in the oil market now is all by design by OPEC+. The group has decided that the unwind of the voluntary cuts is what it wants to do. In a combination of meeting demand from consumers as well as taking back market share. But we need to remember that how this plays out going forward is all at the mercy of what OPEC+ decides to do. It will halt the unwinding at some point. It will revert to cuts instead of unwind at some point.

A few months with Brent at $55/b and 40-50 US shale oil rigs kicked out may be what is needed. We think OPEC+ needs to see the exit of another 40-50 drilling rigs in the US shale oil patches to set US shale oil production on a path to of a 1 mb/d year on year decline Dec-25 to Dec-26. We are not there yet. But a 2-3 months period with Brent crude averaging $55/b would probably do it.

Oil on water increased 17 mb over the week to Sunday while oil in transit increased by 23 mb. So less oil was standing still. More was moving.

Crude oil floating storage (stationary more than 7 days). Down 11 mb over week to Sunday

The lowest point of the Brent crude oil curve versus the 5yr contract. Weakest so far this year.

Crude oil 1mth to 3mth time-spreads. Dubai held out strongly through summer, but then that center of strength fell apart in late September and has been leading weakness in crude curves lower since then.

Rebounding along with most markets. But concerns over solidity of Gaza peace may also contribute. Brent crude fell 0.8% yesterday to $61.91/b and its lowest close since May this year. This morning it is bouncing up 0.9% to $62.5/b along with a softer USD amid positive sentiment with both equities and industrial metals moving higher. Concerns that the peace in Gaza may be less solid than what one might hope for also yields some support to Brent. Bets on tech stocks are rebounding, defying fears of trade war. Money moving back into markets. Gold continues upwards its strong trend and a softer dollar helps it higher today as well.

US crude & products probably rose 5.6 mb last week (API) versus a normal seasonal decline of 2.4 mb. The US API last night partial and thus indicative data for US oil inventories. Their data indicates that US crude stocks rose 7.4 mb last week, gasoline stocks rose 3.0 mb while Distillate stocks fell 4.8 mb. Altogether an increase in commercial crude and product stocks of 5.6 mb. Commercial US crude and product stocks normally decline by 2.4 mb this time of year. So seasonally adjusted the US inventories rose 8 mb last week according to the indicative numbers by the API. That is a lot. Also, the counter seasonal trend of rising stocks versus normally declining stocks this time of year looks on a solid pace of continuation. If the API is correct then total US crude and product stocks would stand 41 mb higher than one year ago and 6 mb higher than the 2015-19 average. And if we combine this with our knowledge of a sharp increase in production and exports by OPEC(+) and a large increase in oil at sea, then the current trend in US oil inventories looks set to continue. So higher stocks and lower crude oil prices until OPEC(+) switch to cuts. Actual US oil inventory data today at 18:00 CET.

US commercial crude and product stocks rising to 1293 mb in week 41 if last nights indicative numbers from API are correct.

Crude oil soon coming to a port near you. OPEC has lifted production sharply higher this autumn. At the same time demand for oil in the Middle-East has fallen as we have moved out of summer heat and crude oil burn for power for air-conditioning. The Middle-East oil producers have thus been able to lift exports higher on both accounts. Crude oil and condensates on water has shot up by 177 mb since mid-August. This oil is now on its way to ports around the world. And when they arrive, it will likely help to lift stocks onshore higher. That is probably when we will lose the last bit of front-end backwardation the the crude oil curves. That will help to drive the front-month Brent crude oil price down to the $60/b line and revisit the high $50ies/b. Then the eyes will be all back on OPEC+ when they meet in early November and then again in early December.

Crude oil and condensates at sea have moved straight up by 177 mb since mid-August as OPEC(+) has produced more, consumed less and exported more.

Sell the rally. Trump has become predictable in his unpredictability

Gruvbolaget Boliden överträffade analytikernas förväntningar

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

OPEC+ missar produktionsmål, stöder oljepriserna

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Leading Edge Materials är på rätt plats i rätt tid

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLeading Edge Materials är på rätt plats i rätt tid

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanNytt prisrekord, guld stiger över 4000 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, koppar och stål

-

Analys3 veckor sedan

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards