Analys

SHB Råvarubrevet 30 november 2012

Råvaror allmänt

Råvaror allmänt

Fiscal cliff fortsätter att spöka

Oron för fiscal cliff i USA tynger råvarumarknaden överlag och oljemarknaden i synnerhet (USA står för lite drygt en fjärdedel av den globala oljekonsumtionen). Detta är dock inget nytt, USA har ett budgetunderskott på 9 % av BNP och en statsskuld på närmare 110 % av BNP, så oron kommer att bestå under en lång tid. På kort sikt är det dock intressant att se om man kan nå en överrenskommelse, annars väntar åtstramningar på uppemot 600 miljarder dollar enligt de värsta pessimisterna (detta skulle motsvara 4 % av BNP vilket med största sannolikhet kastar USA tillbaka i recession vilket är allvarligt för den globala ekonomin).

Vi tror dock inte att det blir så illa (den politiska oförmågan att komma överens har tidigare skapat problem ex Standard & Poor´s nedgradering etc) så även om det innebär åtstramningar räknar vi att de blir mindre och att man kan hantera det. Inget nytt konkret och långsiktigt vad gäller Europas skuldkris gör att Kina återigen hamnar i fokus där penning och finanspolitik stödjer våra tillväxtförväntningar de kommande månaderna. Positiv dataskörd signalerar att den inhemska tillverkningsindustrin bottnar ut och indikativa PMI siffror kommer in på 13-månaders högsta nivå vilket ger stöd åt råvaror och metaller i synnerhet.

Basmetaller

Inga extrema prisrallyn i sikte

För basmetaller överlag så har produktionen kommit ikapp efter år av svag balans, detta var det allmänna intrycket från årets LME vecka under oktober vilket gör att vi inte förväntar oss några extrema prisrallyn på någon metall. Driftsättningen av nya gruvor är en stor utmaning för att möta en växande efterfrågan på lite längre sikt men på kort sikt ser balansen god ut. Utvecklingen i Kina gör dock att vi är positiva till basmetaller just nu. Flertalet har passat på att beta av lager (på stål och stålråvaror i synnerhet) som man nu försöker bygga upp igen vilket innebär orderingångar.

Ser vi till nickel skjuts flertalet investeringar på framtiden men vi räknar med en fortsatt produktionsökning om ca 5 % vilket gör att det inte finns utrymme för ett rally, speciellt inte när den globala rostfria sektorn är under fortsatt press. Vi räknar dock fortsatt med att nickelmarknaden är volatil, inte lika volatil som mellan 2007 och 2009 (när nickel föll från 50,000 dollar till under 10,000 dollar), där nivåer på 16,000 fungerar som stöd eftersom vi räknar med ett visst produktionsbortfall givet höga energi och lönekostnader. Våra prognoser ligger oförändrat på 17,500 USD för 2013 och 2014 för att sedan gå mot 18,000 USD vilket innebär en svag uppgång från dagens nivåer om 16,900 dollar.

Under oktober har basmetallerna haft ett kraftigt ras, efter den kraftiga uppgången i september. Finansmarknaden hade handlat in för mycket på för kort tid. Däremot ser Kinadata allt bättre ut nu. Vi tror på: BASMET H

Ädelmetaller

Volatila priser för de ädla metallerna

Ädelmetallerna har haft en stökig vecka där nyheter kring fiscal cliff har skickat priset både upp och ner. Guldet handlas i skrivande stund till 1730 USD/uns vilket är 1,3% lägre än förra fredagens stängning. Platinum och silver, som precis som guldet handlades ned kraftigt under onsdagen, stänger veckan i princip oförändrad. Palladium är veckans vinnare med en uppgång på 3,46%.

Guldet har ”stått och stampat” ett tag nu, även om det stigit med fem procent sedan senaste botten i början av november. Samtidigt är vi 150 dollar ifrån all-time-high på 1 900 per uns, noterat i september förra året. Vi anser att trots de höga nivåerna så är guldet köpvärt, åtminstone på kort sikt. Den viktigaste drivkraften är den stimulanspolitik som drivs just nu av världens centralbanker. Den gynnar guldet på två sätt, dels leder de exceptionellt låga räntorna till att man inte behöver avstå räntan för att äga guld. Men dessutom börjar alltfler nu undra om inte all denna stimulans till slut skapar inflation. Och just inflationsförväntan – inte inflationen själv – tror vi kan vara nog för att skicka guldet till nya rekordpriser ganska snart. Guldets stabilitet i orostider brukar vara det starkaste skälet till att äga guld, men inflationsskyddet kan visa sig vara en minst lika stark anledning att ha lite guld som komplement i sparportföljen.

Vi är fortsatt positiva till ädelmetaller med den främsta anledningen att vi tror på fortsatt mjuk penningpolitik från FED och att central bankernas stimulanser forstätter att ge stöd. Vi tror på: ADELMET H

Energi

Fortsatt riskpremie för oljan

Riskpremien på oljan har minskat något efter vapenstilleståndet i Gaza förra veckan men vi förväntar oss en fortsatt premie för den politiska oron som kan komma att påverka oljeleveranser från regionen. Något som också ger stöd är amerikansk lagerdata (senast 0,7 miljoner fat lägre än väntat). Även om råoljelagren är över normalen för perioden ser det betydligt värre ut på destillat och uppvärmningsolja i synnerhet, speciellt eftersom vi nu går mot en period av hög förbrukning i Nordöstra USA. Oljan handlas nu i nivå med bankens prognos på 110 dollar för 2013 (114 dollar för 2014).

Ny kapacitet har kommit till tack vare den höga prisnivån (speciellt skifferoljan från Bakken och Ford Eagle i Nordamerika har överraskat, dock är volymerna för små för att tala om att de enskilt kan lyfta fram USA till ett oljeoberoende år 2030) men mycket av kapaciteten är på betydligt högre kostnadsnivå vilket ger stöd åt nuvarande prisintervall (skifferoljan ligger på strax under 90 dollar och framöver bör man anta denna nivå eftersom borrning sker horisontellt med ökat fokus på miljövänlig process) runt 100 dollar om priset skulle börja falla tillbaka. Vidare behöver Saudi ett pris på närmare 100 dollar för att balansera sin budget vilket också minskar sannolikheten för något kraftigt fall under 100.

Oljan har sett allt svagare ut och vi fortsätter tycka att underliggande fundamenta är väl balanserad. Vi ser även att förutsättningarna för fortsatt lågt elpris kvarstår. Vi håller en neutral syn på energisektorn.

Livsmedel

Följ sojabönor – följ väderprognoser

För sojabönor kommer det sydamerikanska vädret kommer att hamna i fokus den närmsta tiden. Precis som för majsen är förhoppningarna höga och eventuella bakslag kan få stora effekter på prisnivån, efter dåliga skördar i främst USA förlitar sig marknaden på att Sydamerika ska leverera. Fokus är därmed på vädret fram till januari och februari (Argentina störst på majs och Brasilien på sojabönor om man ska följa vädret lokalt). Stöd till prisnivån ges även från stark kinesisk efterfrågan som fortsätter köpa stora mängder (köper ca 1/5 av globala som är 250 miljoner ton).

När Kina inte kan få sojabönor från USA riktas fokus mot Sydamerika. Inga stora variationer vad gäller kinesiska importsiffror där nivån är fortsatt hög. Förväntat utgående lager i förhållande till konsumtion är tajtare på sojabönor än på både majs och vete – får man då en dålig väderutveckling i Sydamerika bör sojabönorna öka mest i pris. Därför kan det vara intressant ur ett spread-perspektiv att förslagsvis sälja majs och köpa sojabönor. Kopplingen till energimarknaden på lite längre sikt är också intressant eftersom närmare 1/3 av världens socker, 10-15 % av vegetabiliska oljor och 10-15 av spannmålet förväntas användas till bränslen om 10 år!

Vi ser soja, majs och vete som klara säljcase där vi väntar oss prisfall senast till påsk. Vi tror på: LIVSMEDEL S H

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av global produktion och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

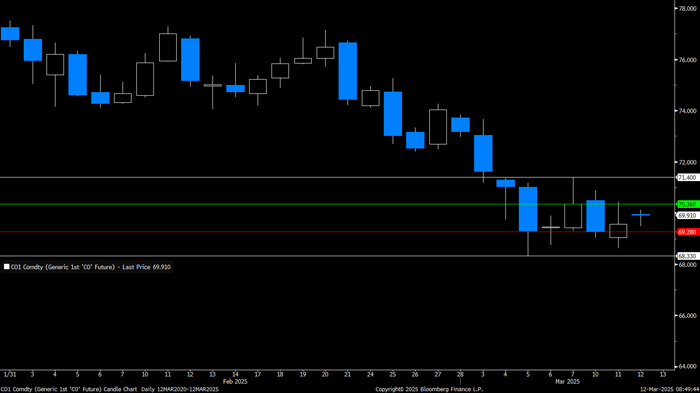

Held in check within a tight range. Brent managed to stage a small 0.4% gain yesterday. It closed at USD 69.56/b and traded within a range of USD 68.63 – 7.44/b. This morning it is adding another 0.4% to USD 69.8/b. Since 4 March it has closed within a tight range of USD 69.28 – 70.36/b and traded within a slightly wider range of USD 68.33 – 71.4/b.

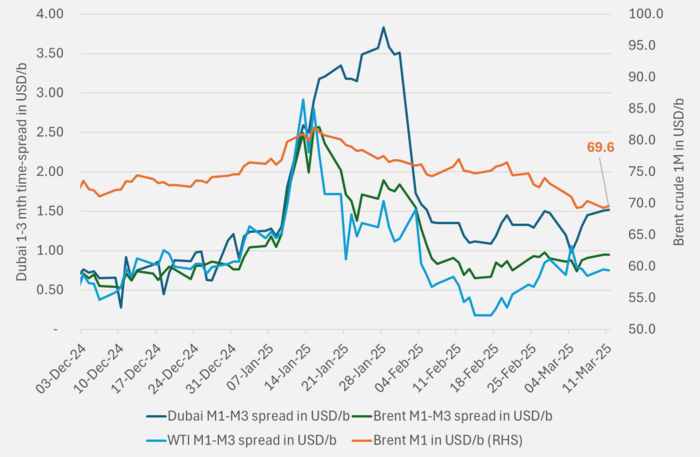

Depressed by US equity market sell-off saying dark clouds are on the horizon. When we look at the dips to the 70-line and below since late 2021 we see that they have been very brief with little staying power at that level. Bouncing back up very quickly. Just a quick touch. This time however we have been staying down around the 70-line for 6-7 days. Despite the fact that the front-end 1-3mth time-spreads have held up and have not fallen off a cliff.

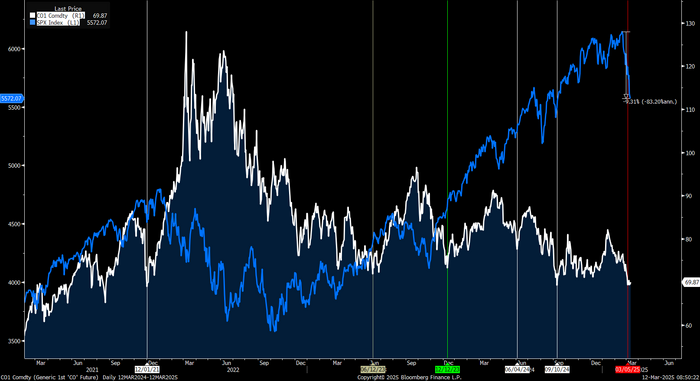

What stands out with the current selloff versus the previous selloffs is the sharp decline in the S&P 500 index. (SPX) Down 9.3% since 19 Feb. The SPX index is the ”canary in the coal mine”. It is all about the negative fallout from Trump-Tariff-Turmoil and all the other erratic and disrupting actions from Trump. The US equity market is saying that this is BAD for the US economy. And if so, it is usually also bad for the rest of the world in the old sense that ”when the US sneezes the rest of the world catches a cold”.

The implication of this is that if we now get an equity market rebound, then we are likely to get an oil price rebound as well since that is what seems to hold back the Brent crude oil price at the current level.

To all we can see however, Donald Trump does not seem to back off. He is steamrolling ahead. Drugged by his own power and assumed infallibility. The fear by investors which the SPX index is signaling aren’t going to go away except for temporary rebounds. Instead, we are likely to see increasing negative readings in a range of macro variables going forward as a consequence of what Trump is currently doing. The single reason for why we at all doubt that this will be the case is because we have never, ever seen anything like this out of the US in some 100 years or more.

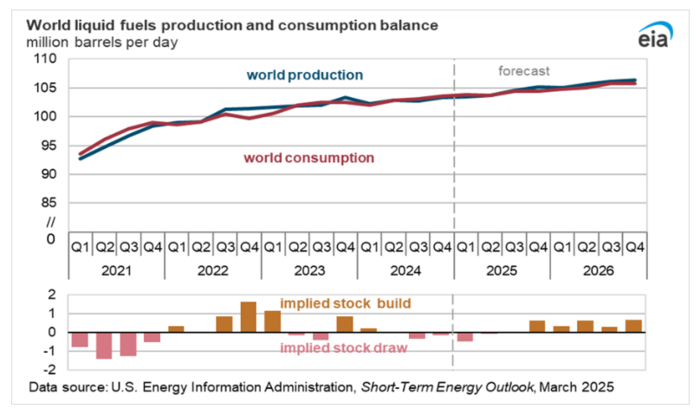

US EIA says, ”all is good” while US oil veteran says, ”prepare for USD 50-60/b”. The US EIA ydy published its monthly oil market report (STEO). It projects a smaller surplus in 2025 with Brent crude averaging USD 74/b this year and USD 68/b next year. Fundamental to this forecast is that all is good and well with global oil demand growing by 1.4 mb/d this year and by 1.6 mb/d in 2026. No negative fallout with respect to global oil demand there reflecting the potential negative economic fallout from Trump-Turmoil.

The US shale oil pioneer Scott Sheffield on the other hand says that ”you’ve really got to hunker down” and prepare for oil to drop to USD 50-60/b as non-US production grows while China demand peaks. That is even without taking any note on possible negative fallout from current Trump actions. What Scott is saying here is echoed by the US Energy Secretary Chris Wright, the previous CEO of Liberty Energy, North America’s second largest hydraulic fracturing company, who has recently said that we’ll likely see a period of industry disruption ahead similar to the price war between OPEC and US shale oil producers in 2014.

These statements from US shale oil veterans in combination with the current vote of no confidence by US equity investors should be taken very seriously.

But then OPEC+ is always a wildcard and can counter oil price declines due to global macro weakness quite quickly as the group today meets on a regular monthly basis.

The Brent 1mth contract has been trading in a very tight range and for significant longer than the previous dips to the 70-line since late 2021 which lasted for only a day or two.

The Brent crude 1mth contract is probably currently held down and in check just below the 70-line because of the ”canary in the coal mine” SPX selloff signaling dark clouds on the horizon.

If the oil market was inherently bearishly fragile it should have sold off much more yesterday. Brent crude fell 1.5% yesterday to USD 69.28/b amid an overall very bearish market sentiment where the SPX index fell 2.7% amid increasing concerns for the damages Trump is doing to the US economy and the increasing risks for a US recession with Trump himself saying that a recession is possible but that in the longer-term everything will be better. Amid such an overall bearish market sentiment one could argue that the 1.5% decline in Brent crude yesterday was a fairly limited decline. Maybe because Brent has sold off so extensively since mid-January and thus has taken out a lot of downside action already. This morning Brent is up 0.3% to USD 69.5/b. Though still below the magical USD 70/b, but not much. If the oil market was inherently bearishly fragile it should have sold off much more yesterday.

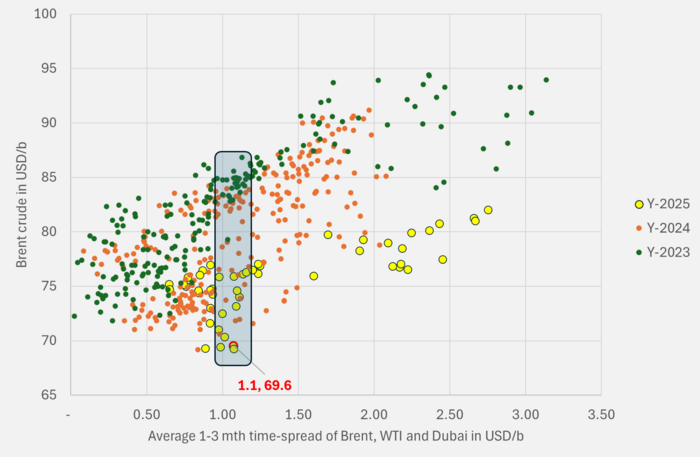

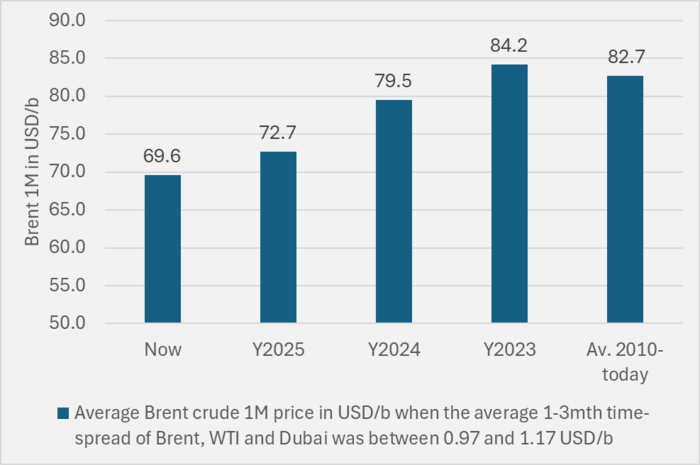

A weakening of the 1-3mth time-spreads probably needed for Brent 1M to move lower. The 1-3mth time-spreads are holding quite steady. No rapid deterioration to be seen yet. And the flat price Brent 1mth contract is trading weakly versus the average 1-3mth time-spread of Brent, WTI and Dubai with Dubai the strongest. To see further aggressive downside price action, we probably need to see further deterioration in the front-end time-spreads.

A period of industry disruption ahead says US Energy secretary. The US Energy secretary Chris Wright has told the Financial Times that we’ll likely see a period of industry disruption ahead similar to the price war between OPEC and US shale oil producers in 2014. But that the US shale oil industry will come out stronger and with much lower costs than before. This is definitely not what the market is pricing in today. It can only take place if either OPEC+ or US shale oil producers boosts production or if we get a global recession. OPEC+ looks set for a controlled and gradual lifting of production and US shale oil players looks set for a very careful production growth. With such signals from Crish Wright one should think that US shale oil players will play an even more defensive game in fear of possibly tumbling prices. The signals from Crish Wright are chilling to say the least, but it is highly unclear how he is going to pull it off.

Brent 1mth has taken out the USD 68.68/b but has still not followed through to yet lower levels than the recent USD 68.33/b.

1-3mth time spreads of Brent, WTI and Dubai have recovered since mid-Feb and are holding out quite strongly. No deterioration to been seen at the moment.

The average 1-3mth time-spreads of Brent, WTI and Dubai versus the Brent 1mth contract.

The average Brent 1mth price at current 1-3mth time-spreads at current level historically.

Analys

OPEC+ can probably stomach a flat to slight contango market during a period where they lift production

Brent fell 3.9% as OPEC+ will produce more in April. Brent crude fell 3.9% last week to USD 70.36/b. Following a low of USD 68.33/b, the lowest since December 2021, it rebounded on Friday with an intraday high that day of USD 71.4/b. The message from OPEC+ at the end of February that they will start to lift production from April was the main bearish driver.

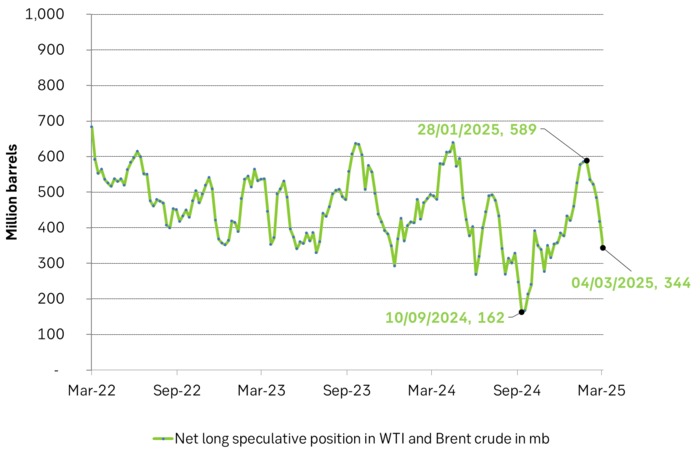

Net long specs are folding their cards as bullish prospects fade. Net long speculative positions in Brent and WTI fell 73.8 mb to 344 mb over the week to Tuesday April 4. It is still well above the 162 mb length on 10 Sep when Brent bottomed at USD 68.68/b. I.e. we came to a lower price level this time around with higher specs than on 10 Sep. Speculators thus has potential to shed more length if the bearish sentiment continuous.

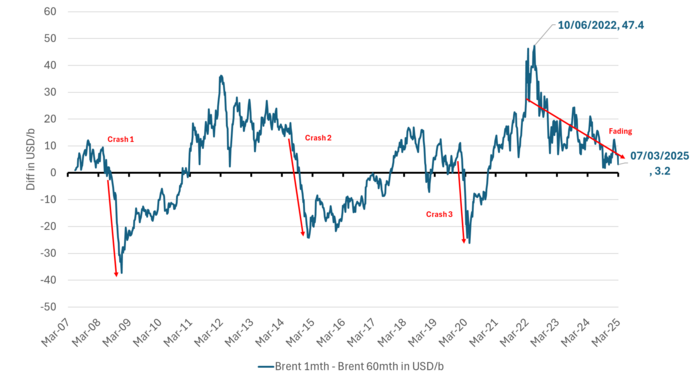

Weakening of the crude curve – how far? OPEC+ preference is flat to backwardated. But the group can probably stomach flat to slight contango during a period where they lift production. The Brent crude structure has been in steady decline since the Brent 1mth to 60mth price spread peaked at USD 47.4/b on 10 June 2022. The latest signal from OPEC+ of more oil supply into a period of projected surplus calls for yet softer crude curve structure as rising inventories naturally should drive it into contango with front-end discount to longer dated prices. But OPEC+ has a natural distaste for a contango market as they then sell their oil at a discount to assumed non-OPEC+ marginal costs.

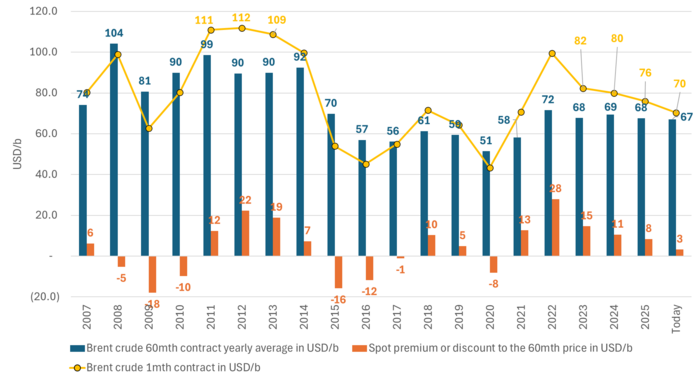

The 1mth to 60mth time spread has gone into deep contango three times over the past 20 years. Negative macro shocks in 2008/09 and in 2020 were countered by OPEC(+). But it took some time to drive the Brent curve back to flat/backwardated. In 2014/15 it was deliberate action by OPEC in order to ”kill US shale oil producers” but OPEC policy was reversed in 2016, and OPEC+ was created.

OPEC+ is unlikely to repeat 2014/15. The group is still in full control. It can probably accept a flat curve and stomach a little contango for a while. But deep contango like in 2008/09 and in 2020 will require a negative macro-shock. A flat curve implies a Brent 1mth at USD 67/b (= five year contract). But longer dated contracts have a tendency to weaken a little when the front-end weakens.

Brent crude 1mth down to USD 68.33/b last week and lowest since Dec 2021.

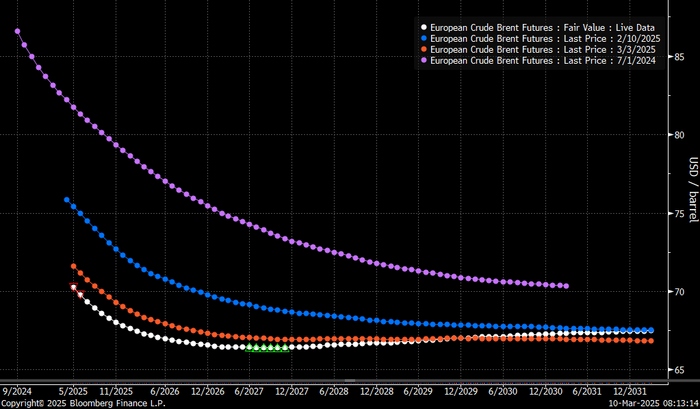

A substantial weakening of the Brent crude oil curve since July 2024. Still front-end backwardation. Longer dated price holding steady around USD 67/b. But it was closer to USD 70/b in July 2024.

The Brent 1mth still holds a small premium of USD 3.2/b over the 60mth contract. But clear fading since 2022.

The Brent 1mth to 60mth price spread. Deep contango three times over past 20 years. Deliberate by OPEC in 2014/15. But negative macro shock in 2008/09 and 2020. OPEC+ can probably accept a flat curve and stomach a light contango over a little period while they place some of their volumes back into the market. But deep contango requires a sharp, negative macro shock.

Net long speculative positions fell 73.8 mb last week. Still some length to shed if bearish sentiment persists.

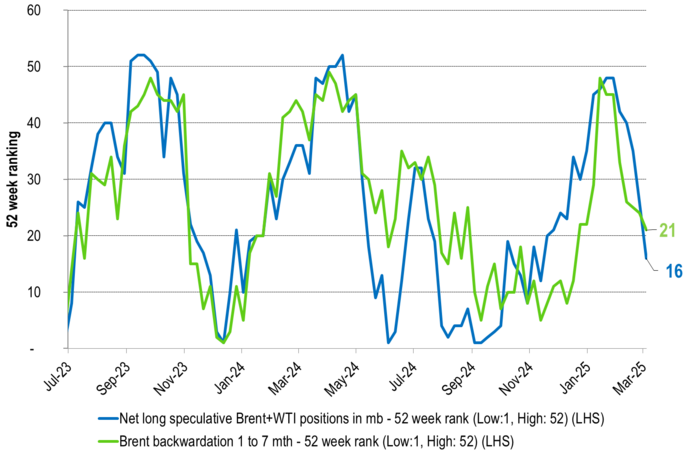

52 week ranking of Brent 1 to 7 mth curve structure and net long speculative positions in Brent + WTI.

Crude oil comment: Unable to rebound as the US SPX is signaling dark clouds on the horizon

Crude oil comment: Not so fragile yet. If it was it would have sold off more yesterday

OPEC+ can probably stomach a flat to slight contango market during a period where they lift production

Oversold. Rising 1-3mth time-spreads. Possibly rebounding to USD 73.5/b before downside ensues

A deliberate measure to push oil price lower but it is not the opening of the floodgates

Glansen är tillbaka på guldet

Hemp Innovation skriver off-take-avtal för industriell hampafiber

Christian Kopfer om guld, olja och stål

I mars offentliggör EU en lista på prioriterade gruvprojekt, betydelsefullt för Norra Kärr

Crude oil comment: Tariffs spark small reactions, but price gains hold steady

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGlansen är tillbaka på guldet

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHemp Innovation skriver off-take-avtal för industriell hampafiber

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanChristian Kopfer om guld, olja och stål

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanI mars offentliggör EU en lista på prioriterade gruvprojekt, betydelsefullt för Norra Kärr

-

Analys4 veckor sedan

Crude oil comment: Tariffs spark small reactions, but price gains hold steady

-

Analys3 veckor sedan

Stronger inventory build than consensus, diesel demand notable

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan70 procent av världens koboltproduktion exportstoppas i fyra månader

-

Analys2 veckor sedan

Crude oil comment: Price reaction driven by intensified sanctions on Iran