Analys

SHB Råvarubrevet 10 januari 2014

Råvaror allmänt: Starkt avslut – stark början

Fjolåret slutade med buller och bång. Stigande priser på de flesta risktillgångar trots att Feds trollspö skulle sluta vina över marknaden. Feds protokoll kom under veckan och visade att QE3 taktfast kommer dras tillbaka. Marknaden tog dock det hela med ro.

Fjolåret slutade med buller och bång. Stigande priser på de flesta risktillgångar trots att Feds trollspö skulle sluta vina över marknaden. Feds protokoll kom under veckan och visade att QE3 taktfast kommer dras tillbaka. Marknaden tog dock det hela med ro.

Detta är i mångt och mycket ”old news” nu. Mer fokus har istället hamnat på den dollarrörelse som minskad stimulans kommer orsaka. En starkare USD betyder ju fallande priser för de flesta råvaror som är noterade i dollar. Även om mycket talar för en starkare dollar just nu så vill vi understryka att det brukar se ut så i början av varje år.

Globalt fortsätter uppgången i början av det nya året. En stark impuls kommer nu till realekonomin från den positiva avslutningen på finansmarknaden under slutet av 2013. De flesta centralbanker är fokuserade på att undanröja riskerna på nedsidan och framförallt deflationsrisker vilket också är positivt för risktillgångar som råvaror.

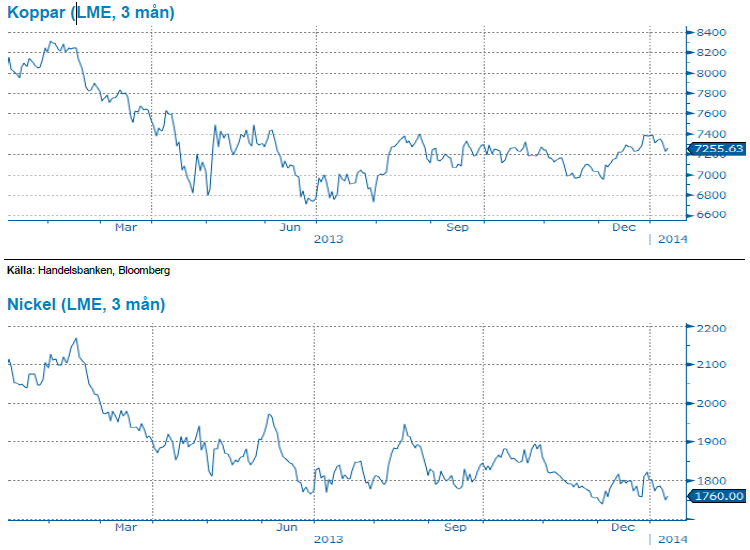

Vårt tema med starkare basmetaller efter en lagerrörelse i Kina håller på att spela ut. Ett basmetallrally i december tror vi kan gå lite längre före nedsidan öppnar sig igen. Lagernivåerna för koppar har fallit ordentligt nu.

Amerikanska sysselsättningssiffror i form av non-farm payrolls (antal nya jobb utanför jordbrukssektorn) överraskade under fredagseftermiddag på nedsidan och kom in på 74 000 mot förväntade 197 000 nya jobb. Detta fick visserligen oljan att falla initialt men återhämtade sig strax därefter. Även metallerna höll sig i princip oförändrade efter beskedet.

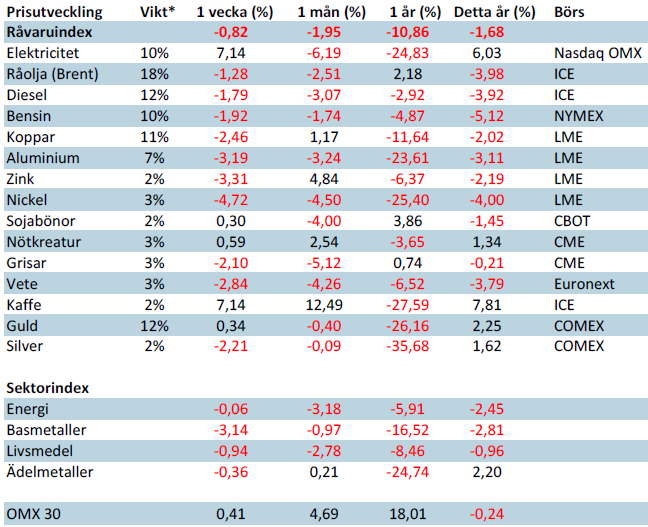

Handelsbankens råvaruindex (USD)

Basmetaller: Indonesien i fokus

Basmetallerna inledde veckan ned på kinesisk statistik som skapade en förnyad oro kring tillväxten, såväl CCP som exportsiffror (USD 25.64 miljarder handelsöverskott mot förväntat 32.15) kom in under förväntan. Mot helgen är det mest fokus på nickel som stiger och där Indonesiens exportförbud av malm nu träder i kraft på måndag, detta för att stötta den inhemska industrin och lokal anrikning av metall snarare än export av låghaltig malm.

Kinas kopparimport steg 29 procent under december jämfört med förra året vilket också drar med sig övriga metaller men i övrigt får dagens uppgång kanske snarare betecknas som short-covering inför amerikanska sysselsättningssiffror. Koppar är väl annars den metall som har den svagare balansen, framför allt raffinerad koppar som kan bli riktigt tight under året, och kanske till viss del även zink. Annars är det svårt att motivera någon kraftig uppgång på metaller om man ser till det överskott vi har och kommer får leva med under året och en bit in på 2015, framför allt för aluminium och nickel. Den som går i tankar att köpa basmetaller på dessa nivåer, som ändå får betecknas som låga, bör därför ha en något längre vy. Vi noterar även att kinesisk bilförsäljning steg med 14 procent under 2014 då hela 21.98 miljoner bilar såldes i landet!

Vi ser basmetallerna som köpvärda på dessa nivåer, trots att uppsidan ser begränsad ut i dagsläget tror vi på stigande priser på längre sikt. Vi tror på: LONG BASMETALLER H

Energi: Det milda vädret har pressat ned elpriset

Elpriset befinner sig i en fallande trend sedan oktober och det milda och blöta vädret torde väl inte passerat någon obemärkt. Även på kontinenten har priserna fallit samtidigt som utsläppsrätter och kol handlas oförändrat under perioden. Den nordiska energibalansen har förbättrats rejält och spotpriset för ”vintermånaden” december blev 5.4 öre lägre än årssnittet om 38.10 öre/kWh.

På dessa låga elprisnivåer får vi räkna med kraftiga prisrörelser så fort vädret slår om vilket också visat sig under årets inledande handel där närmsta kvartalet steg med över 7 procent på prognoser som visade temperaturomslag från 5 grader över normalt till 5 grader under normalt för de kommande 10 dagarna. Senaste prognoserna visar dock att vi efter denna köldknäpp går tillbaka mot ett mer normalbetonat väder så vi håller nu en neutral vy tills sannolikheten för en högtrycksblockering ökar.

Oljan tappar 3.5 procent under årets inledande handel efter att Libyen nu återupptagit verksamheten vid ett flertal pumpar och ser ut att öka produktionen för första gången på tio månader (nu ca 500,00 fat per dag). Samtidigt har den fundamentala balansen förbättrats ytterligare efter att USA nått sin högsta produktion på över 20 år, 8.5 miljoner fat per dag, samtidigt som den inhemska efterfrågan vikit något. Det återspeglas även i veckans lagersiffror från EIA som visar att råoljeproduktionen ökar och raffinaderierna processar denna till bränslen som nu lagras. Även om detta är negativt för prisbilden påverkar det WTI-Brent spreaden ännu mer, 15.38 dollar var den som mest under veckan när rebeller sprängde en oljeledning i norra Irak. Vi tror fortsatt att det kommer ges möjligheter till god avkastning i denna range-baserade handel där oljan är köpvärd var gång den kommer ned på dessa lite lägre nivåer, lägg därtill den positiva effekten genom terminsavdraget på olja (rabatt på termin i förhållande till spot vilken ger en positiv rullningsavkastning) som ser ut att bestå.

Vi tror att det kommer ges möjligheter till god avkastning i denna range-baserade handel där oljan är köpvärd var gång den kommer ned på dessa lite lägre nivåer Vi tror på: LONG OLJA H

Vi tror att det kommer ges möjligheter till god avkastning i denna range-baserade handel där oljan är köpvärd var gång den kommer ned på dessa lite lägre nivåer Vi tror på: LONG OLJA H

Livsmedel: Vetet faller och bör fortsätta nedåt

Terminspriserna på vete har under veckan backat. Den kyla som skapat viss oro i delar av USA tycks nu vara över och snart väntas återigen temperaturer över det normala. I EU är det varmt och regnigt och grödorna är fina. För tillfället ingen oro men detta kan snabbt ändras om temperaturen faller då det skyddande snötäcke är begränsat. Även i Ukraina och Ryssland finns det lite snö, även där är dock vädret väldigt milt. Det finns gott om vete att tillgå i världen och för tillfället inga större problem att tala om. Utan att temperaturen i viktiga regioner snabbt vänder nedåt med ökad risk för utvintring är det svårt att se varför trenden med fallande priser inte fortsätter.

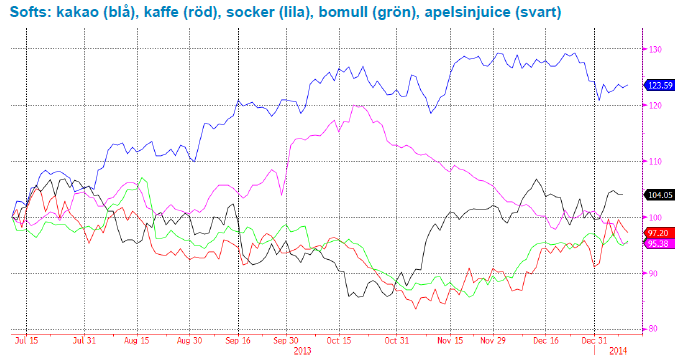

Terminspriserna på samtliga mjuka råvaror steg under årets sista månader med undantag för socker, där vi för tillfället har ett överskott på marknaden. Kakao tillhör årets vinnare kaffe årets förlorare. Terminspriserna på kaffe har haft en fantastisk utveckling sedan i mitten av december. Vändningen kom efter flera år av fallande priser där produktionen överstigit konsumtionen. Trots ett off-år förra året har kaffeåret 2012/2013 bjudit på goda skördar. Många kaffeodlare går idag med förlust och oron kring utbudsstörningar på sikt ökar. Kommer kaffeproducenterna att bli tvungna att överge sin råvara? Andra faktorer som gett stöd till den senaste tidens terminspriser är de ökade produktionskostnaderna samt sämre kvalité på förra årets skörd som följd av sämre väderförhållanden.

Stor skörd på ingång i Brasilien för sojabönor. Vi tror på: BEAR SOJA H

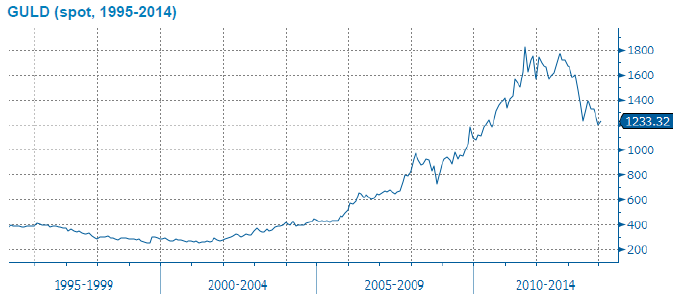

Fokus: Guld

2013 – näst sämsta året någonsin för guld. Vänder det nu?

Som våra läsare vet har vi varit negativa på guld en längre tid – något som visat sig bli väldigt korrekt. Guldpriset föll under 2013 med hela 28 %, och utflödet ur börshandlade guldfonder (ETF) har varit obönhörligt, investeringar i guld-ETF:er har minskat med 33 %. Vår egen valutareserv i Riksbanken har tappat nästan 14 miljarder kronor i värde under året, och en lång rad guldgruvor och prospekteringsprojekt har fått stängas ner. Endast 1981 har varit ett sämre år i guldets historia, då med ett fall på nästan 33 %. Frågan vi alla ställer nu är naturligtvis ”kan det bli värre – eller vänder det nu?”

Vårt resonemang bakom guldet är som bekant att priset på guld bestäms av marknadsaktörernas vilja att tjäna (eller rädsla att förlora) pengar. Övriga råvaror förbrukas, och prissätts därför av efterfrågan och utbud, och därtill kopplade förväntningar och betalningsvilja. Guldet köper man helt enkelt för att någon gång i framtiden sälja dyrare till någon annan, som i sin tur vill göra om samma trick. En väldigt liten del av jordens guldreserver ”förbrukas” i form av industriell användning, och denna del återvinns.

Just dynamiken i att köpa för att sälja dyrare fungerar utmärkt så länge tillflödet av nya vinsthungriga aktörer hela tiden växer, något som eldas på av rubriker om nya prisrekord och resonemang om att ”det är annorlunda denna gången”. När trenden vänder blir man sittande, och man får hoppas att priset kommer tillbaks så man kan sälja utan att förlora pengar.

Förra gången det begav sig – 1981 – hade prisutvecklingen fram till dess att det ”toppade” påmint om den vi såg fram till slutet av 2011, dvs en väldigt kraftig uppgång, nästan utan rekyler, och orsaken var också jämförbar (allmänheten fick börja placera i guld ett par år tidigare – nu har vi kunnat placera i ETF i snart tio år). Detta gör att det känns nära till hands att jämföra nu och då, det skadar aldrig med lite historiskt perspektiv, och historien tenderar ju att upprepa sig, även om det mycket väl kan var ”annorlunda denna gång”. Då vi såg ganska många som köpte guld nära topparna under 2011 så utgår vi därifrån och jämför med de som köpte nära topparna 1980, och gör ett antal observationer.

De som köpte 1980 såg sin placering tappa med 57 % innan det vände, vilket idag skulle motsvara ett fortsatt fall ner till drygt 800 dollar per uns. De kom dock tillbaks till samma nivåer och kunde sälja av sina innehav runt 2006, drygt 25 år senare, vilket idag skulle ta oss fram till år 2036. Och detta är i absoluta tal, tar vi hänsyn till inflationen så räckte inte ens topparna 2011 till, trist nog. Vill man göra en positiv jämförelse så är det värt att nämna att året efter det värsta, dvs 1982, så steg priset med ca 15 %, innan fallet fortsatte. Så för den som inte blivit bränd redan så kan historien ge stöd för ett opportunistiskt köp.

Vi tror dock att det är att leka med elden att köpa nu, långa positioner i guld ska vara korta i tid, snabbt in och snabbt ut, inget annat. För, som Rogoff och Reinhart konstaterat i ”This time is different”, det är ju sällan ”annorlunda denna gång”.

Handelsbankens råvaruindex

*Uppdaterade vikter från 29 november 2013. Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

Lower as OPEC+ keeps fast-tracking redeployment of previous cuts. Brent closed down 1.3% yesterday to USD 68.76/b on the back of the news over the weekend that OPEC+ (V8) lifted its quota by 547 kb/d for September. Intraday it traded to a low of USD 68.0/b but then pushed higher as Trump threatened to slap sanctions on India if it continues to buy loads of Russian oil. An effort by Donald Trump to force Putin to a truce in Ukraine. This morning it is trading down 0.6% at USD 68.3/b which is just USD 1.3/b below its July average.

Only US shale can hand back the market share which OPEC+ is after. The overall picture in the oil market today and the coming 18 months is that OPEC+ is in the process of taking back market share which it lost over the past years in exchange for higher prices. There is only one source of oil supply which has sufficient reactivity and that is US shale. Average liquids production in the US is set to average 23.1 mb/d in 2025 which is up a whooping 3.4 mb/d since 2021 while it is only up 280 kb/d versus 2024.

Taking back market share is usually a messy business involving a deep trough in prices and significant economic pain for the involved parties. The original plan of OPEC+ (V8) was to tip-toe the 2.2 mb/d cuts gradually back into the market over the course to December 2026. Hoping that robust demand growth and slower non-OPEC+ supply growth would make room for the re-deployment without pushing oil prices down too much.

From tip-toing to fast-tracking. Though still not full aggression. US trade war, weaker global growth outlook and Trump insisting on a lower oil price, and persistent robust non-OPEC+ supply growth changed their minds. Now it is much more fast-track with the re-deployment of the 2.2 mb/d done already by September this year. Though with some adjustments. Lifting quotas is not immediately the same as lifting production as Russia and Iraq first have to pay down their production debt. The OPEC+ organization is also holding the door open for production cuts if need be. And the group is not blasting the market with oil. So far it has all been very orderly with limited impact on prices. Despite the fast-tracking.

The overall process is nonetheless still to take back market share. And that won’t be without pain. The good news for OPEC+ is of course that US shale now is cooling down when WTI is south of USD 65/b rather than heating up when WTI is north of USD 45/b as was the case before.

OPEC+ will have to break some eggs in the US shale oil patches to take back lost market share. The process is already in play. Global oil inventories have been building and they will build more and the oil price will be pushed lower.

A Brent average of USD 60/b in 2026 implies a low of the year of USD 45-47.5/b. Assume that an average Brent crude oil price of USD 60/b and an average WTI price of USD 57.5/b in 2026 is sufficient to drive US oil rig count down by another 100 rigs and US crude production down by 1.5 mb/d from Dec-25 to Dec-26. A Brent crude average of USD 60/b sounds like a nice price. Do remember though that over the course of a year Brent crude fluctuates +/- USD 10-15/b around the average. So if USD 60/b is the average price, then the low of the year is in the mid to the high USD 40ies/b.

US shale oil producers are likely bracing themselves for what’s in store. US shale oil producers are aware of what is in store. They can see that inventories are rising and they have been cutting rigs and drilling activity since mid-April. But significantly more is needed over the coming 18 months or so. The faster they cut the better off they will be. Cutting 5 drilling rigs per week to the end of the year, an additional total of 100 rigs, will likely drive US crude oil production down by 1.5 mb/d from Dec-25 to Dec-26 and come a long way of handing back the market share OPEC+ is after.

The OPEC+ subgroup V8 this weekend decided to fully unwind their voluntary cut of 2.2 mb/d. The September quota hike was set at 547 kb/d thereby unwinding the full 2.2 mb/d. This still leaves another layer of voluntary cuts of 1.6 mb/d which is likely to be unwind at some point.

Higher quotas however do not immediately translate to equally higher production. This because Russia and Iraq have ”production debts” of cumulative over-production which they need to pay back by holding production below the agreed quotas. I.e. they cannot (should not) lift production before Jan (Russia) and March (Iraq) next year.

Argus estimates that global oil stocks have increased by 180 mb so far this year but with large skews. Strong build in Asia while Europe and the US still have low inventories. US Gulf stocks are at the lowest level in 35 years. This strong skew is likely due to political sanctions towards Russian and Iranian oil exports and the shadow fleet used to export their oil. These sanctions naturally drive their oil exports to Asia and non-OECD countries. That is where the surplus over the past half year has been going and where inventories have been building. An area which has a much more opaque oil market. Relatively low visibility with respect to oil inventories and thus weaker price signals from inventory dynamics there.

This has helped shield Brent and WTI crude oil price benchmarks to some degree from the running, global surplus over the past half year. Brent crude averaged USD 73/b in December 2024 and at current USD 69.7/b it is not all that much lower today despite an estimated global stock build of 180 mb since the end of last year and a highly anticipated equally large stock build for the rest of the year.

What helps to blur the message from OPEC+ in its current process of unwinding cuts and taking back market share, is that, while lifting quotas, it is at the same time also quite explicit that this is not a one way street. That it may turn around make new cuts if need be.

This is very different from its previous efforts to take back market share from US shale oil producers. In its previous efforts it typically tried to shock US shale oil producers out of the market. But they came back very, very quickly.

When OPEC+ now is taking back market share from US shale oil it is more like it is exerting a continuous, gradually increasing pressure towards US shale oil rather than trying to shock it out of the market which it tried before. OPEC+ is now forcing US shale oil producers to gradually back off. US oil drilling rig count is down from 480 in Q1-25 to now 410 last week and it is typically falling by some 4-5 rigs per week currently. This has happened at an average WTI price of about USD 65/b. This is very different from earlier when US shale oil activity exploded when WTI went north of USD 45/b. This helps to give OPEC+ a lot of confidence.

Global oil inventories are set to rise further in H2-25 and crude oil prices will likely be forced lower though the global skew in terms of where inventories are building is muddying the picture. US shale oil activity will likely decline further in H2-25 as well with rig count down maybe another 100 rigs. Thus making room for more oil from OPEC+.

The latest weekly report from the US DOE showed a substantial drawdown across key petroleum categories, adding more upside potential to the fundamental picture.

Commercial crude inventories (excl. SPR) fell by 5.8 million barrels, bringing total inventories down to 415.1 million barrels. Now sitting 11% below the five-year seasonal norm and placed in the lowest 2015-2022 range (see picture below).

Product inventories also tightened further last week. Gasoline inventories declined by 2.1 million barrels, with reductions seen in both finished gasoline and blending components. Current gasoline levels are about 3% below the five-year average for this time of year.

Among products, the most notable move came in diesel, where inventories dropped by almost 4.1 million barrels, deepening the deficit to around 20% below seasonal norms – continuing to underscore the persistent supply tightness in diesel markets.

The only area of inventory growth was in propane/propylene, which posted a significant 5.1-million-barrel build and now stands 9% above the five-year average.

Total commercial petroleum inventories (crude plus refined products) declined by 4.2 million barrels on the week, reinforcing the overall tightening of US crude and products.

Guld stiger till över 3500 USD på osäkerhet i världen

Lyten, tillverkare av litium-svavelbatterier, tar över Northvolts tillgångar i Sverige och Tyskland

Lundin Gold hittar ny koppar-guld-fyndighet vid Fruta del Norte-gruvan

Alkane Resources och Mandalay Resources har gått samman, aktör inom guld och antimon

Breaking some eggs in US shale

USA inför 93,5 % tull på kinesisk grafit

Fusionsföretag visar hur guld kan produceras av kvicksilver i stor skala – alkemidrömmen ska bli verklighet

Westinghouse planerar tio nya stora kärnreaktorer i USA – byggstart senast 2030

Ryska militären har skjutit ihjäl minst 11 guldletare vid sin gruva i Centralafrikanska republiken

Eurobattery Minerals förvärvar majoritet i spansk volframgruva

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUSA inför 93,5 % tull på kinesisk grafit

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFusionsföretag visar hur guld kan produceras av kvicksilver i stor skala – alkemidrömmen ska bli verklighet

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanWestinghouse planerar tio nya stora kärnreaktorer i USA – byggstart senast 2030

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanRyska militären har skjutit ihjäl minst 11 guldletare vid sin gruva i Centralafrikanska republiken

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals förvärvar majoritet i spansk volframgruva

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanKopparpriset i fritt fall i USA efter att tullregler presenterats

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanLundin Gold rapporterar enastående borrresultat vid Fruta del Norte

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKina skärper kontrollen av sällsynta jordartsmetaller, vill stoppa olaglig export