Analys

SHB Råvarubrevet 10 januari 2014

Råvaror allmänt: Starkt avslut – stark början

Detta är i mångt och mycket ”old news” nu. Mer fokus har istället hamnat på den dollarrörelse som minskad stimulans kommer orsaka. En starkare USD betyder ju fallande priser för de flesta råvaror som är noterade i dollar. Även om mycket talar för en starkare dollar just nu så vill vi understryka att det brukar se ut så i början av varje år.

Globalt fortsätter uppgången i början av det nya året. En stark impuls kommer nu till realekonomin från den positiva avslutningen på finansmarknaden under slutet av 2013. De flesta centralbanker är fokuserade på att undanröja riskerna på nedsidan och framförallt deflationsrisker vilket också är positivt för risktillgångar som råvaror.

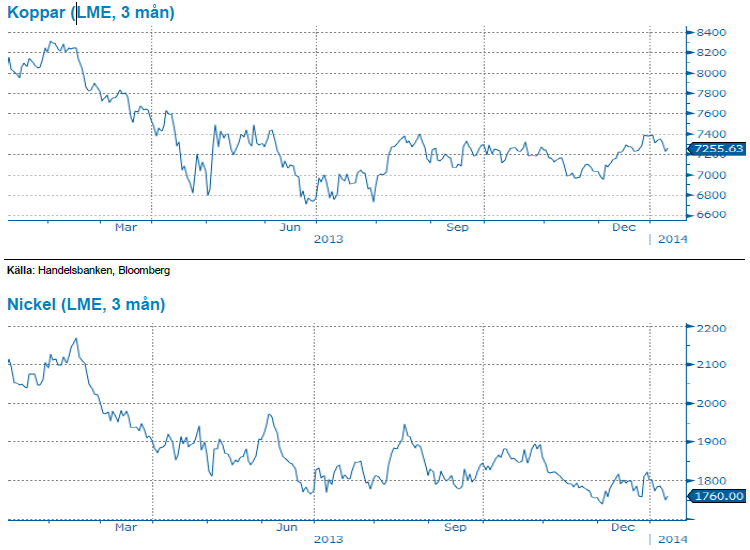

Vårt tema med starkare basmetaller efter en lagerrörelse i Kina håller på att spela ut. Ett basmetallrally i december tror vi kan gå lite längre före nedsidan öppnar sig igen. Lagernivåerna för koppar har fallit ordentligt nu.

Amerikanska sysselsättningssiffror i form av non-farm payrolls (antal nya jobb utanför jordbrukssektorn) överraskade under fredagseftermiddag på nedsidan och kom in på 74 000 mot förväntade 197 000 nya jobb. Detta fick visserligen oljan att falla initialt men återhämtade sig strax därefter. Även metallerna höll sig i princip oförändrade efter beskedet.

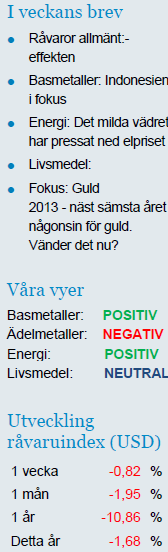

Handelsbankens råvaruindex (USD)

Basmetaller: Indonesien i fokus

Basmetallerna inledde veckan ned på kinesisk statistik som skapade en förnyad oro kring tillväxten, såväl CCP som exportsiffror (USD 25.64 miljarder handelsöverskott mot förväntat 32.15) kom in under förväntan. Mot helgen är det mest fokus på nickel som stiger och där Indonesiens exportförbud av malm nu träder i kraft på måndag, detta för att stötta den inhemska industrin och lokal anrikning av metall snarare än export av låghaltig malm.

Kinas kopparimport steg 29 procent under december jämfört med förra året vilket också drar med sig övriga metaller men i övrigt får dagens uppgång kanske snarare betecknas som short-covering inför amerikanska sysselsättningssiffror. Koppar är väl annars den metall som har den svagare balansen, framför allt raffinerad koppar som kan bli riktigt tight under året, och kanske till viss del även zink. Annars är det svårt att motivera någon kraftig uppgång på metaller om man ser till det överskott vi har och kommer får leva med under året och en bit in på 2015, framför allt för aluminium och nickel. Den som går i tankar att köpa basmetaller på dessa nivåer, som ändå får betecknas som låga, bör därför ha en något längre vy. Vi noterar även att kinesisk bilförsäljning steg med 14 procent under 2014 då hela 21.98 miljoner bilar såldes i landet!

Vi ser basmetallerna som köpvärda på dessa nivåer, trots att uppsidan ser begränsad ut i dagsläget tror vi på stigande priser på längre sikt. Vi tror på: LONG BASMETALLER H

Energi: Det milda vädret har pressat ned elpriset

Elpriset befinner sig i en fallande trend sedan oktober och det milda och blöta vädret torde väl inte passerat någon obemärkt. Även på kontinenten har priserna fallit samtidigt som utsläppsrätter och kol handlas oförändrat under perioden. Den nordiska energibalansen har förbättrats rejält och spotpriset för ”vintermånaden” december blev 5.4 öre lägre än årssnittet om 38.10 öre/kWh.

På dessa låga elprisnivåer får vi räkna med kraftiga prisrörelser så fort vädret slår om vilket också visat sig under årets inledande handel där närmsta kvartalet steg med över 7 procent på prognoser som visade temperaturomslag från 5 grader över normalt till 5 grader under normalt för de kommande 10 dagarna. Senaste prognoserna visar dock att vi efter denna köldknäpp går tillbaka mot ett mer normalbetonat väder så vi håller nu en neutral vy tills sannolikheten för en högtrycksblockering ökar.

Oljan tappar 3.5 procent under årets inledande handel efter att Libyen nu återupptagit verksamheten vid ett flertal pumpar och ser ut att öka produktionen för första gången på tio månader (nu ca 500,00 fat per dag). Samtidigt har den fundamentala balansen förbättrats ytterligare efter att USA nått sin högsta produktion på över 20 år, 8.5 miljoner fat per dag, samtidigt som den inhemska efterfrågan vikit något. Det återspeglas även i veckans lagersiffror från EIA som visar att råoljeproduktionen ökar och raffinaderierna processar denna till bränslen som nu lagras. Även om detta är negativt för prisbilden påverkar det WTI-Brent spreaden ännu mer, 15.38 dollar var den som mest under veckan när rebeller sprängde en oljeledning i norra Irak. Vi tror fortsatt att det kommer ges möjligheter till god avkastning i denna range-baserade handel där oljan är köpvärd var gång den kommer ned på dessa lite lägre nivåer, lägg därtill den positiva effekten genom terminsavdraget på olja (rabatt på termin i förhållande till spot vilken ger en positiv rullningsavkastning) som ser ut att bestå.

Livsmedel: Vetet faller och bör fortsätta nedåt

Terminspriserna på vete har under veckan backat. Den kyla som skapat viss oro i delar av USA tycks nu vara över och snart väntas återigen temperaturer över det normala. I EU är det varmt och regnigt och grödorna är fina. För tillfället ingen oro men detta kan snabbt ändras om temperaturen faller då det skyddande snötäcke är begränsat. Även i Ukraina och Ryssland finns det lite snö, även där är dock vädret väldigt milt. Det finns gott om vete att tillgå i världen och för tillfället inga större problem att tala om. Utan att temperaturen i viktiga regioner snabbt vänder nedåt med ökad risk för utvintring är det svårt att se varför trenden med fallande priser inte fortsätter.

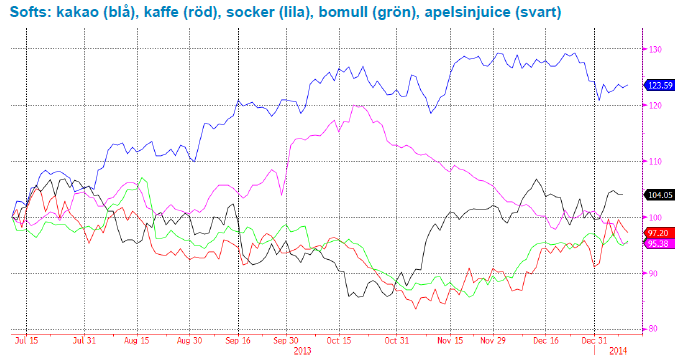

Terminspriserna på samtliga mjuka råvaror steg under årets sista månader med undantag för socker, där vi för tillfället har ett överskott på marknaden. Kakao tillhör årets vinnare kaffe årets förlorare. Terminspriserna på kaffe har haft en fantastisk utveckling sedan i mitten av december. Vändningen kom efter flera år av fallande priser där produktionen överstigit konsumtionen. Trots ett off-år förra året har kaffeåret 2012/2013 bjudit på goda skördar. Många kaffeodlare går idag med förlust och oron kring utbudsstörningar på sikt ökar. Kommer kaffeproducenterna att bli tvungna att överge sin råvara? Andra faktorer som gett stöd till den senaste tidens terminspriser är de ökade produktionskostnaderna samt sämre kvalité på förra årets skörd som följd av sämre väderförhållanden.

Stor skörd på ingång i Brasilien för sojabönor. Vi tror på: BEAR SOJA H

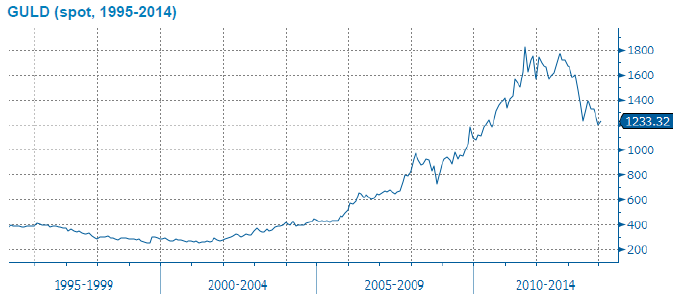

Fokus: Guld

2013 – näst sämsta året någonsin för guld. Vänder det nu?

Som våra läsare vet har vi varit negativa på guld en längre tid – något som visat sig bli väldigt korrekt. Guldpriset föll under 2013 med hela 28 %, och utflödet ur börshandlade guldfonder (ETF) har varit obönhörligt, investeringar i guld-ETF:er har minskat med 33 %. Vår egen valutareserv i Riksbanken har tappat nästan 14 miljarder kronor i värde under året, och en lång rad guldgruvor och prospekteringsprojekt har fått stängas ner. Endast 1981 har varit ett sämre år i guldets historia, då med ett fall på nästan 33 %. Frågan vi alla ställer nu är naturligtvis ”kan det bli värre – eller vänder det nu?”

Vårt resonemang bakom guldet är som bekant att priset på guld bestäms av marknadsaktörernas vilja att tjäna (eller rädsla att förlora) pengar. Övriga råvaror förbrukas, och prissätts därför av efterfrågan och utbud, och därtill kopplade förväntningar och betalningsvilja. Guldet köper man helt enkelt för att någon gång i framtiden sälja dyrare till någon annan, som i sin tur vill göra om samma trick. En väldigt liten del av jordens guldreserver ”förbrukas” i form av industriell användning, och denna del återvinns.

Just dynamiken i att köpa för att sälja dyrare fungerar utmärkt så länge tillflödet av nya vinsthungriga aktörer hela tiden växer, något som eldas på av rubriker om nya prisrekord och resonemang om att ”det är annorlunda denna gången”. När trenden vänder blir man sittande, och man får hoppas att priset kommer tillbaks så man kan sälja utan att förlora pengar.

Förra gången det begav sig – 1981 – hade prisutvecklingen fram till dess att det ”toppade” påmint om den vi såg fram till slutet av 2011, dvs en väldigt kraftig uppgång, nästan utan rekyler, och orsaken var också jämförbar (allmänheten fick börja placera i guld ett par år tidigare – nu har vi kunnat placera i ETF i snart tio år). Detta gör att det känns nära till hands att jämföra nu och då, det skadar aldrig med lite historiskt perspektiv, och historien tenderar ju att upprepa sig, även om det mycket väl kan var ”annorlunda denna gång”. Då vi såg ganska många som köpte guld nära topparna under 2011 så utgår vi därifrån och jämför med de som köpte nära topparna 1980, och gör ett antal observationer.

De som köpte 1980 såg sin placering tappa med 57 % innan det vände, vilket idag skulle motsvara ett fortsatt fall ner till drygt 800 dollar per uns. De kom dock tillbaks till samma nivåer och kunde sälja av sina innehav runt 2006, drygt 25 år senare, vilket idag skulle ta oss fram till år 2036. Och detta är i absoluta tal, tar vi hänsyn till inflationen så räckte inte ens topparna 2011 till, trist nog. Vill man göra en positiv jämförelse så är det värt att nämna att året efter det värsta, dvs 1982, så steg priset med ca 15 %, innan fallet fortsatte. Så för den som inte blivit bränd redan så kan historien ge stöd för ett opportunistiskt köp.

Vi tror dock att det är att leka med elden att köpa nu, långa positioner i guld ska vara korta i tid, snabbt in och snabbt ut, inget annat. För, som Rogoff och Reinhart konstaterat i ”This time is different”, det är ju sällan ”annorlunda denna gång”.

Handelsbankens råvaruindex

*Uppdaterade vikter från 29 november 2013. Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.