Nyheter

Råvarupriserna kommer nu utvecklas på egna meriter

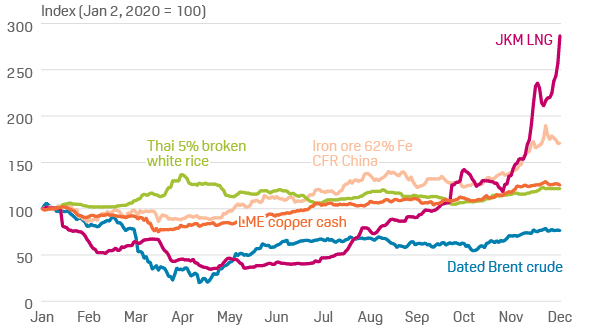

Handelsbanken har skrivit rapporten “A commodity bust in slow motion”. En genomgång av vad de senaste 10 årens råvaruboom har gjort med produktionssidan av råvarumarknaden. Banken har analyserat 1500 gruvprojekt och borrat sig ner i USA:s snabbt ökande olje- och gasproduktion för att dra upp riktlinjerna för hur råvarumarknaden kommer utvecklas fram till 2018. Rapporten finns att ladda hem här (pdf), dock enbart på engelska. En sammanfattning finns dock på svenska nedan.

Råvarupriserna kommer nu utvecklas på egna meriter

- Den snabba uppgången i råvarukonsumtion i Kina håller på att svalna av. Under mer än tio år har konsumtionen av råvaror växt fortare än BNP men sedan 2011, avtar intensiteten och nu växer råvarukonsumtionen långsammare än BNP som i sin tur också trendar nedåt.

- Produktionssidan har inte några andra barriärer än tid och investeringar för att växa. Det gör att det enbart är en fråga om tid före utbudet växer i fatt en efterfrågechock, som den Kinesiska är. Av vårt arbete att döma har aluminium, zink och nickel redan växt i fatt medan olja, koppar och järnmalm står på tur med fallande priser som konsekvens.

- Produktionen av zink and nickel expanderade snabbt och tidigt i cykel, redan före finanskrisen. Mestadels var detta gruvnära expansioner som går mycket snabbare än nyetableringar som är mer krävande i form av infrastruktur och miljötillstånd mm. Dessa metaller har därför varit väl balanserade mellan utbud och efterfrågan med priser nära produktionskostnaden i flera år som resultat. Därför är också dessa metaller de första att stiga igen, efter en period då incitamentspriset för att expandera produktionen varit för lågt. Årets nickelrally om 50 % är ett första bevis på detta. Zink kommer följa i samma fotspår men det dröjer till 2016 före zinkbrist uppstår enligt vår analys.

- Koppar och järnmalm har krävt stora nyetablerade gruvor i mer svårtillgängliga områden. Dessa har tagit tid och varit kostsamma. Därför handlas båda dessa råvaror till priser långt över produktionskostnaden. Den nuvarande projektpipelinen sväller och när majoriteten av projekten färdigställs under 2014-2016 kommer marknaden nås av en våg av ny produktion som strukturellt pressar priserna. Att skapa ny kopparproduktion är fortfarande mycket dyrt och vi förväntar oss därför att koppar ska återvända till dagens nivåer omkring 2017 när ny brist uppstår. Järnmalm tror vi däremot kommer stanna kvar på klart lägre nivåer då det är lågkostnadsproducenter som expanderar kapaciteten.

- Råvaran till aluminium är bauxit som inte bryts från hårdberg, såsom övriga basmetaller eller järnmalm. Det gör att tillgången är jämn och god varpå aluminium blir en metall som ständigt handlas nära produktionskostnaden. I april 2014 drog några av de större tillverkarna tillbaka viss produktion för att stabilisera priset som hade fallit för lågt. Det gör att marknaden kan hamna i ett litet underskott detta år och priserna har stigit som följd. Alla längre perioder av högre priser kommer dock leda till att avställd produktion tas i drift och åter pressar marknaden. Vi tror därför att aluminium kommer stanna i ett smalt interval mellan 1800-2000 USD/ton de kommande åren.

- Med fallande priser på järnmalm kan vi inte se annat scenario än att stålpriserna kommer komma ner med omkring 10 %. Stålproducenterna kommer dock äntligen få visst utrymme att höja sina marginaler när stålkonsumenter har prisat in inflation på färdiga stålprodukter.

- Boomen i olje- och gasindustrin i Nordamerika ritar om den globala energikartan. Boomen kommer fortsätta sätta press på globala energipriser. Gas substituerar kol i USA som exporteras till Europa och sätter press på kol och elpriser på hela kontinenten. Oljeproduktionen kommer fortsätta att öka i USA i samma takt under 2014 och 2015 varpå OPEC kommer under allt större press. Priskartellen har kunnat åtnjuta högt pris på olja trots USA:s stigande produktion eftersom utbudsstörningar i Libyen, Irak och Iran har balanserat marknaden. När dessa störningar lättar måste OPEC aktivt agera för att balansera marknaden och stabilisera priset. Vi tror det kommer bli svårt för kartellen som brottas med interna stridigheter.

- Av gruvmetallerna är platina och palladium i en klass för dig. Efterfrågan är sencyklisk och har ännu inte toppat i Kina. Efterfrågan växer dessutom fortfarande i väst efter att allt hårdare utsläppskrav på fordonsflottan implementeras. Dessa krav kommer sannolikt så småningom även till Asien. På utbudssidan förutspår vi ingen tillväxt då produktionen är koncentrerad till Sydafrika och Ryssland som båda brottas med interna problem som hindrar gruvbolag från investeringar i ny kapacitet.

Prisprognoser från nu till 2018

USA:s president Donald Trump och Australiens premiärminister Anthony Albanese undertecknade på måndagen ett avtal som ska tillföra miljarder dollar till projekt inom kritiska mineraler.

Länderna kommer tillsammans att bidra med 1-3 miljarder dollar till projekten under de kommande sex månaderna. Den totala projektportföljen är värd 8,5 miljarder dollar, enligt regeringarna.

Galliumraffinaderi med kapacitet för 5x USA:s efterfrågan

Som en del av avtalet kommer det amerikanska försvarsdepartementet även att investera i ett galliumraffinaderi i västra Australien med en kapacitet på 100 ton per år. För närvarande importerar USA omkring 21 ton gallium, vilket motsvarar hela den inhemska konsumtionen, enligt den amerikanska geologiska myndigheten.

Initiativet kommer samtidigt som Kina har infört exportrestriktioner på vissa mineraler, däribland sällsynta jordartsmetaller, som är avgörande för tillverkningen av elektronik och elmotorer. Gallium används till exempel i mikrovågskretsar samt blå och violetta lysdioder (LED), vilka kan användas för att skapa kraftfulla lasrar.

Guldpriset har nyligen nått rekordnivåer, över 4 000 dollar per uns. Denna uppgång är inte bara ett resultat av spekulation, utan speglar djupare förändringar i den globala ekonomin. Bloomberg analyserar hur detta hänger samman med minskad tillit till dollarn, geopolitisk oro och förändrade investeringsmönster.

Guldets roll som säker tillgång har stärkts i takt med att förtroendet för den amerikanska centralbanken minskat. Osäkerhet kring Federal Reserves oberoende, inflationens utveckling och USA:s ekonomiska stabilitet har fått investerare att söka alternativ till fiatvalutor. Donald Trumps handelskrig har också bidragit till att underminera dollarns status som global reservvaluta.

Samtidigt ökar den geopolitiska spänningen, särskilt mellan USA och Kina. Kapitalflykt från Kina, driven av oro för övertryckta valutor och instabilitet i det finansiella systemet, har lett till ökad efterfrågan på guld. Även kryptovalutor som bitcoin stiger i värde, vilket tyder på ett bredare skifte mot hårda tillgångar.

Bloomberg lyfter fram att derivatmarknaden för guld visar tecken på spekulativ överhettning. Positioneringsdata och avvikelser i terminskurvor tyder på att investerare roterar bort från aktier och obligationer till guld. ETF-flöden och CFTC-statistik bekräftar denna trend.

En annan aspekt är att de superrika nu köper upp alla tillgångsslag – aktier, fastigheter, statsobligationer och guld – vilket bryter mot traditionella investeringslogiker där vissa tillgångar fungerar som motvikt till andra. Detta tyder på att marknaden är ur balans och att kapitalfördelningen är skev.

Sammanfattningsvis är guldets prisrally ett tecken på en värld i ekonomisk omkalibrering. Det signalerar misstro mot fiatvalutor, oro för geopolitisk instabilitet och ett skifte i hur investerare ser på risk och trygghet.

Guldpriset stiger i ett spektakulärt tempo, nya rekord sätts nu på löpande band. Terminspriset ligger oftast före i utvecklingen, men ikväll passerade även spotpriset på guld 4300 USD per uns. Guldet är just nu som ett ångande tåg som det hela tiden skyfflas in mer kol i. En praktisk fördel med ett högre pris är att det totala värdet på guld även blir högre, vilket gör att centralbanker och privatpersoner kan placera mer pengar i guld.

Även spotpriset på silver har nu passerat 54 USD vilket innebär att alla pristoppar från Hunt-brödernas klassiska squeeze på silver har passerats med marginal. Ett högt pris på guld påverkar främst köpare av smycken, men konsekvensen av ett högt pris på silver är betydligt mer kännbar. Silver är en metall som används inom många olika industrier, i allt från solceller till medicinsk utrustning.

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

Spotpriset på guld över 4300 USD och silver över 54 USD

Crude oil soon coming to a port near you

OPEC+ missar produktionsmål, stöder oljepriserna

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Analys4 veckor sedan

Analys4 veckor sedanAre Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset uppe på nya höjder, nu 3750 USD

-

Nyheter3 veckor sedan

Ett samtal om guld, olja, koppar och stål