Analys

Råvaruplanket – Utbudet neutraliserar geopolitisk risk

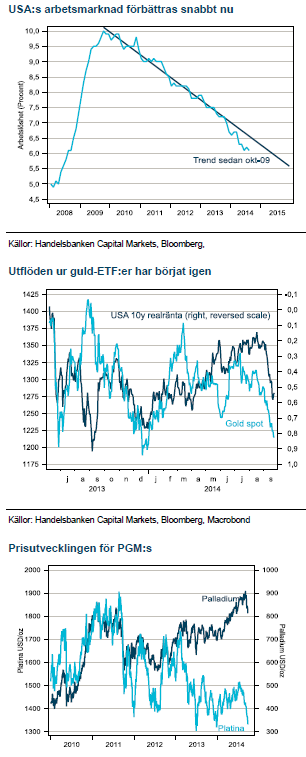

USA, USA och USA

USA, USA och USA

Under 2014 har USA:s starka konjunktur med efterföljande förändring i Feds policy tillsammans med den geopolitiska oron i världen varit två tunga teman för finansiella marknader. För råvarors del har geopolitiska influenser mildrats av växande utbud för de mest kritiska råvarorna, vete, majs och olja. Därför har istället USA-konjunkturen varit viktigast för råvaror så här långt. Basmetaller med zink och aluminium i spetsen har gått starkt på USA-data medan ädelmetaller faller när USA-räntehöjningen kommer allt närmre. Generellt hamnar USD-noterade råvaror under press i stundande klimat med en urstark US-dollar.

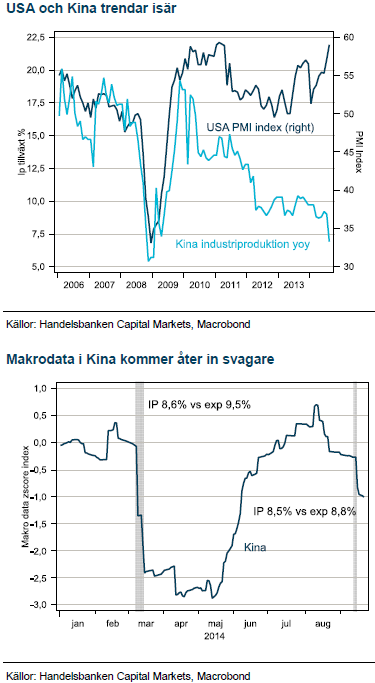

Kinas minicykel åter nedåt

Kinas minicykel åter nedåt

Efter en häpnadsväckande svag inledning på året stabiliserades Kinas barometerdata under sommarmånaderna. Inköpschefsindex och industriproduktionen planade ut och förväntansbilden skruvades ner. I september har det kommit en ny ishink och tillsammans med Li:s uttalande om att prioritera reformer före tillväxt så är Kinas minicykel åter på väg ner. Vårt tema inför H2 med svaga kopparpriser står fast. Svårigheten är att parera för eventuella stimulanser i Kina. Före nästa dataomgång i mitten av oktober räknar vi med ytterligare riktade stimulanser likt under våren. De tenderar att lyfta råvaror i allmänhet och basmetaller i synnerhet.

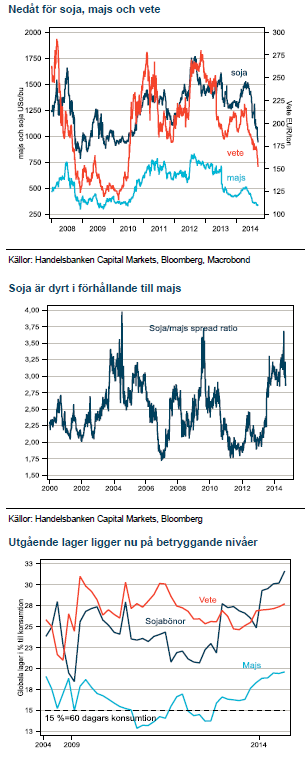

Soja, majs och vete normaliseras efter torkan 2012

För andra året i rad landar en globalt bra skörd i ladorna. Priserna på de stora jordbruksprodukterna dalar när globala säkerhetslager återställs till historiska nivåer. Med undantag för tidiga våren då en Putinpremie handlades in i Ryssland/Ukraina-beroende grödor så har detta år varit en konstant utförslöpa. Stannar den här? Med ett tredje bra odlingsår i följd finns ytterligare fundamental nedsida men väderguden kan alltid skapa uppsida.

Basmetaller

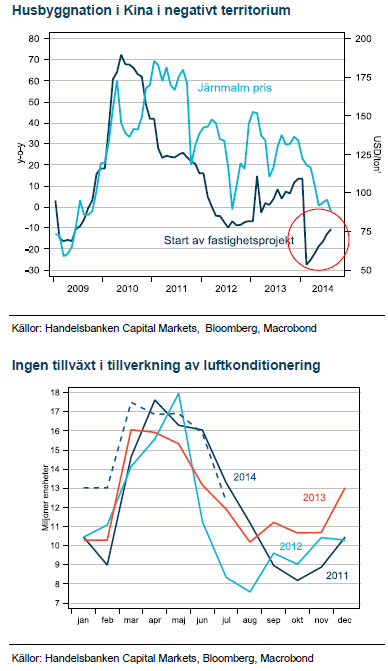

Slut på stimulanser och husboom

Efter en serie av mini-stimulanser som tillfälligt stabiliserade den kinesiska tillväxten har nu data åter kommit ut på svaga nivåer. Svagheten i augusti ser ut att vara en kombination av svag export och en svag inhemsk fastighetsmarknad. En tidig indikator på det senare är det kollapsade järnmalmspriset. Koppar är däremot en råvara som ligger sent i inköpskedjan till husbyggnation och har sitt stora fall framför sig. Mycket av kopparkonsumtionen sker i el och vattenledningar, vitvaror och luftkonditioneringar. Uppstart av nya fastighetsprojekt är 10 % under nivån för ett år sedan och pressar tillverkningen av vitvaror och luftkonditioner (7,6 kg koppar/enhet vs 2,2 kg i kylskåp), se graf i mitten.

Efter en serie av mini-stimulanser som tillfälligt stabiliserade den kinesiska tillväxten har nu data åter kommit ut på svaga nivåer. Svagheten i augusti ser ut att vara en kombination av svag export och en svag inhemsk fastighetsmarknad. En tidig indikator på det senare är det kollapsade järnmalmspriset. Koppar är däremot en råvara som ligger sent i inköpskedjan till husbyggnation och har sitt stora fall framför sig. Mycket av kopparkonsumtionen sker i el och vattenledningar, vitvaror och luftkonditioneringar. Uppstart av nya fastighetsprojekt är 10 % under nivån för ett år sedan och pressar tillverkningen av vitvaror och luftkonditioner (7,6 kg koppar/enhet vs 2,2 kg i kylskåp), se graf i mitten.

Välj USA-metaller över Kina-metaller

I den inbördes hackordningen mellan basmetallerna har koppar störst relativ exponering mot Kina medan Aluminium följt av zink mot USA. Det gör att vi väntar oss en ovanligt stor divergens mellan de olika basmetallerna. Koppar kan falla mot 6500 USD vid årets slut medan ali och zink väntas vara fortsatt starka. Nickel är helt en fråga om hur exportstoppet på Indonesien utvecklas.

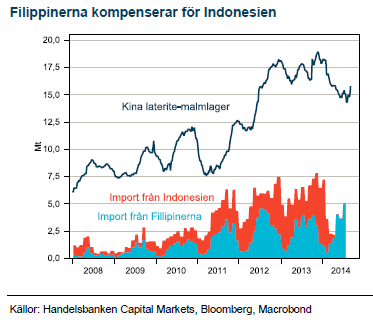

Status que i Indonesien men vad gör Filli?

Trots att den nyvalde president Jakowi inte tillträder förrän i oktober står det klart att exportförbudet av nickelmalm från Indonesien kommer vara intakt. Visst framskridande sker med utbyggnad av smältverk finansierade av Kina. Mer ljus kommer sannolikt fram i februari då det är årlig nickelsmältverkskonferens i Jakarta.

Trots att den nyvalde president Jakowi inte tillträder förrän i oktober står det klart att exportförbudet av nickelmalm från Indonesien kommer vara intakt. Visst framskridande sker med utbyggnad av smältverk finansierade av Kina. Mer ljus kommer sannolikt fram i februari då det är årlig nickelsmältverkskonferens i Jakarta.

Kinas smältverk har emellertid inte stått handfallna under exportstoppet. De lager av Indonesisk malm som hamstrats inför exportförbudet från januari blandas nu upp med ökad import av malm med lägre halt från Filipinerna. På så vis kan Kina bibehålla hög försörjning av råvara till produktion av rostfritt stål trots att Indonesien med 18 % av världens produktion av nickel ligger nere. Den Kinesiska lösningen kommer ju så klart inte hålla i längden men har skjutit upp nickelrally till 2015 från Q3 14.

En ”game changer” skulle vara om Filipinerna inför exportförbud ganska snart. Det är dock svårt att se hur lång tid det tar för regeringen att skaffa sig den möjligheten. Mellan 2-5 år säger vissa representanter.

Energi

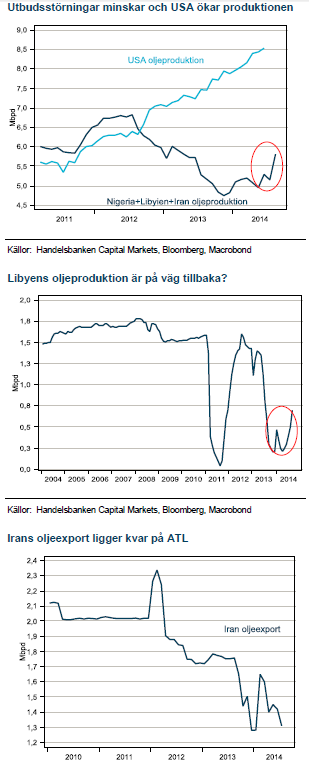

Libyen stabiliseras, tillfälligt

Vårt tema för oljemarknaden under första halvåret var ett prisfall triggat av säsongsmässigt svag efterfrågan under Q2 i kombination med stor sannolikhet att utbudsstörningarna skulle minska. Scenariot kom istället att infalla mitt under ”driving season” i Q3. Den ständigt ökande produktionen i USA leder till minskat importbehov från Västafrika. Denna olja måste då finna andra köpare och det pressar priserna i Brentområden. Vid samma tid steg Libyens utsikter att öka exporten. Vi ifrågasätter dock uthålligheten i den trenden. Exporten har varit volatil under året i spåren av rebellernas försök att försvara möjligheterna att exportera olja från de östra fälten och terminalerna oberoende av Tripoli och för egen vinning.

Vårt tema för oljemarknaden under första halvåret var ett prisfall triggat av säsongsmässigt svag efterfrågan under Q2 i kombination med stor sannolikhet att utbudsstörningarna skulle minska. Scenariot kom istället att infalla mitt under ”driving season” i Q3. Den ständigt ökande produktionen i USA leder till minskat importbehov från Västafrika. Denna olja måste då finna andra köpare och det pressar priserna i Brentområden. Vid samma tid steg Libyens utsikter att öka exporten. Vi ifrågasätter dock uthålligheten i den trenden. Exporten har varit volatil under året i spåren av rebellernas försök att försvara möjligheterna att exportera olja från de östra fälten och terminalerna oberoende av Tripoli och för egen vinning.

Konflikten i Irak och Syrien kring ISIS har ännu inte påverkat oljeproduktionen och export. Någon lösning på oroligheterna i närtid kan vi inte skönja och det är en situation som normalt skulle betinga en riskpremie i oljepriset. Med stundande överskott i marknaden räcker det dock inte till för att lyfta priset.

Iran lär stanna utanför marknaden

Sanktionerna mot Iran står fast sedan 2011. Med USA:s ökande inhemska produktion är angelägenheten om en exit från sanktionerna inte lika höga. Irans oljeinkomster täcker normalt halva statens utgifter och minskad aktivitet kring urananrikning kan konstateras från USA:s sida. Iran fortsätter däremot att stödja Assad-regimen i Syrien med vapen och det talar inte för att sanktionerna hävs i närtid.

Elpriset trendar upp

Elpriset har trendat stadigt uppåt sedan botten i april. De kollapsade kolpriserna och svaga priserna på utsläppsrätter tillsammans med en fungerande kärnkraft och goda vattennivåer hade då drivit ner priserna i en marknad med mycket negativt sentiment kring el. Senaste månadernas prisuppgång är därmed inte anmärkningsvärd. Vattenmagasinen är inte längre sprängfyllda utan ligger i svagt underskott, förvärras det ytterligare inför vintern finns risk för ransonering och prisrisken ligger nu på uppsidan för de kommande månaderna.

Ädelmetaller

Fed slår med trollspöet

Fed slår med trollspöet

Vid septembermötet började så slutligen Fed att närma sig frågan hur och när en mer åtstramande penningpolitisk miljö ska komma. Centralbanken var fortsatt mycket mjuk i sitt tonfall vid presskonferensen men det faktum att man höjde räntebanan kraftigt var en tydlig signal som marknaden handlade in i ädelmetaller under flera dagar efter Feds möte.

Vi tror att utvecklingen för de båda ädla metallerna, guld och silver, kommer vara negativ i spåren av att Fed börjar ta krafttag i takt med att USA:s konjunktur förbättras. Enligt alla gängse mått skulle Fed ha agerat för länge sedan. Denna gång är annorlunda i bakvattnet av finanskrisen men blickar man framåt kommer det sannolikt att krävas fler och större höjningar för att parera konjunkturuppgången än vad marknaden räknar med.

Även platina och palladium faller

Två metaller som ofta handlas som guld och silver men har en mycket större industriell efterfrågan är palladium och platina. De båda metallerna har nu fallit 11-12 % från årets topp i juli, de har därmed inte varit lika känsliga som silver för Fed politiken (silver tappade 17 % på samma tid) men visar sig vara förvånansvärt känsliga för Feds omslag i penningpolitik.

Efterfrågan i Kina men inte från stimulanser

Platina och palladium har de senaste åren gynnats av en positiv mix från svårigheter att öka produktionen i Sydafrikas gruvindustri, risk för handelssanktioner i Ryssland och stark efterfrågan från Kinas snabbt framväxande bilindustri med allt större fokus på minskade utsläpp. När nu Kinas makrodata åter sviktar och förväntningar på stimulanser ökar i marknaden kommer det inte nödvändigtvis palladium och platina till godo. Riktade stimulanser, som det varit frågan om vid svagare makrodata, gynnar främst infrastrukturellt efterfrågade basmetaller samtidigt som palladium och platina står fortsatt i skottgluggen för ytterligare skärpt ton från Fed.

Jordbruk

Blytunga priser

Blytunga priser

Priserna på soja, vete och majs har varit svagare än på länge senaste månaderna i takt med att de stora jordbruksländerna flyttat skörden från fälten till tryggheten i ladorna. Vetepriset har fallit under 13 av 15 handelsdagar. Nu är dock skörden av vete över i USA och skördetrycket på priserna borde minska. Prisnivåerna för de tre stora är nu alla på lägsta sedan 2010 års nivå. Då fick Rysslands exportstopp på vetemarknaden att rusa. Efter torkan i USA 2012 så har det nu infallit två bra skördar runt om i världen i följd och prisfallet får i det perspektivet ses som en normalisering efter de senaste årens onormalt höga volatilitet.

Mer soja än majs

Inför 2015 haglar rekordsiffrorna, mest anmärkningsvärt är att det förväntas sås mer areal soja än majs i USA. Det har inte hänt sedan 1983 – långt före etanolproduktionen gjorde majs så populärt. Det ställer verkligen nuvarande relation mellan soja och majs på sin spets. Just nu prisas den omkring 2,85 för närmsta terminerna och för 2015 terminerna på 2,5. Ytterligare press på denna spread väntar vi från den stora Sydamerikanska skörden av sojabönor i början av 2015.

Marknaden har stabiliserats

Senaste tidens volatilitet kan ses som att priserna har kommit ifatt marknadens fundamenta. Två bra skördar i rad och potential för en tredje ska föra ner priserna mot produktionskostnaden när säkerhetslager återställs världen över. Priserna har nu fallit under femårsmedelvärdet som länge varit en outtalad gräns för när det är köp- eller säljläge. Denna gräns anser vi har kommit ur spel med två bra skördar i lager. Femårsmedelvärdet lyfts av två extremfall – dålig skörd 2010 i kombination med Rysslands exportförbud och USA-torkan 2012 då Ryssland också fick dålig skörd och utgör ingen normal period där produktionskostnaden har varit normen för prisbildningen.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

Some rebound but not much. Brent crude rebounded 1.5% yesterday to $65.47/b. This morning it is inching 0.2% up to $65.6/b. The lowest close last week was on Thursday at $64.11/b.

The curve structure is almost as week as it was before the weekend. The rebound we now have gotten post the message from OPEC+ over the weekend is to a large degree a rebound along the curve rather than much strengthening at the front-end of the curve. That part of the curve structure is almost as weak as it was last Thursday.

We are still on a weakening path. The message from OPEC+ over the weekend was we are still on a weakening path with rising supply from the group. It is just not as rapidly weakening as was feared ahead of the weekend when a quota hike of 500 kb/d/mth for November was discussed.

The Brent curve is on its way to full contango with Brent dipping into the $50ies/b. Thus the ongoing weakening we have had in the crude curve since the start of the year, and especially since early June, will continue until the Brent crude oil forward curve is in full contango along with visibly rising US and OECD oil inventories. The front-month Brent contract will then flip down towards the $60/b-line and below into the $50ies/b.

At what point will OPEC+ turn to cuts? The big question then becomes: When will OPEC+ turn around to make some cuts? At what (price) point will they choose to stabilize the market? Because for sure they will. Higher oil inventories, some more shedding of drilling rigs in US shale and Brent into the 50ies somewhere is probably where the group will step in.

There is nothing we have seen from the group so far which indicates that they will close their eyes, let the world drown in oil and the oil price crash to $40/b or below.

The message from OPEC+ is also about balance and stability. The world won’t drown in oil in 2026. The message from the group as far as we manage to interpret it is twofold: 1) Taking back market share which requires a lower price for non-OPEC+ to back off a bit, and 2) Oil market stability and balance. It is not just about 1. Thus fretting about how we are all going to drown in oil in 2026 is totally off the mark by just focusing on point 1.

When to buy cal 2026? Before Christmas when Brent hits $55/b and before OPEC+ holds its last meeting of the year which is likely to be in early December.

Brent crude oil prices have rebounded a bit along the forward curve. Not much strengthening in the structure of the curve. The front-end backwardation is not much stronger today than on its weakest level so far this year which was on Thursday last week.

The front-end backwardation fell to its weakest level so far this year on Thursday last week. A slight pickup yesterday and today, but still very close to the weakest year to date. More oil from OPEC+ in the coming months and softer demand and rising inventories. We are heading for yet softer levels.

Down to the lowest since early May. Brent crude has fallen sharply the latest four days. It closed at USD 64.11/b yesterday which is the lowest since early May. It is staging a 1.3% rebound this morning along with gains in both equities and industrial metals with an added touch of support from a softer USD on top.

What stands out the most to us this week is the collapse in the Dubai one to three months time-spread.

Dubai is medium sour crude. OPEC+ is in general medium sour crude production. Asian refineries are predominantly designed to process medium sour crude. So Dubai is the real measure of the balance between OPEC+ holding back or not versus Asian oil demand for consumption and stock building.

A sharp weakening of the front-end of the Dubai curve. The front-end of the Dubai crude curve has been holding out very solidly throughout this summer while the front-end of the Brent and WTI curves have been steadily softening. But the strength in the Dubai curve in our view was carrying the crude oil market in general. A source of strength in the crude oil market. The core of the strength.

The now finally sharp decline of the front-end of the Dubai crude curve is thus a strong shift. Weakness in the Dubai crude marker is weakness in the core of the oil market. The core which has helped to hold the oil market elevated.

Facts supports the weakening. Add in facts of Iraq lifting production from Kurdistan through Turkey. Saudi Arabia lifting production to 10 mb/d in September (normal production level) and lifting exports as well as domestic demand for oil for power for air con is fading along with summer heat. Add also in counter seasonal rise in US crude and product stocks last week. US oil stocks usually decline by 1.3 mb/week this time of year. Last week they instead rose 6.4 mb/week (+7.2 mb if including SPR). Total US commercial oil stocks are now only 2.1 mb below the 2015-19 seasonal average. US oil stocks normally decline from now to Christmas. If they instead continue to rise, then it will be strongly counter seasonal rise and will create a very strong bearish pressure on oil prices.

Will OPEC+ lift its voluntary quotas by zero, 137 kb/d, 500 kb/d or 1.5 mb/d? On Sunday of course OPEC+ will decide on how much to unwind of the remaining 1.5 mb/d of voluntary quotas for November. Will it be 137 kb/d yet again as for October? Will it be 500 kb/d as was talked about earlier this week? Or will it be a full unwind in one go of 1.5 mb/d? We think most likely now it will be at least 500 kb/d and possibly a full unwind. We discussed this in a not earlier this week: ”500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d”

The strength in the front-end of the Dubai curve held out through summer while Brent and WTI curve structures weakened steadily. That core strength helped to keep flat crude oil prices elevated close to the 70-line. Now also the Dubai curve has given in.

Brent crude oil forward curves

Total US commercial stocks now close to normal. Counter seasonal rise last week. Rest of year?

Total US crude and product stocks on a steady trend higher.

Analys

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Down to mid-60ies as Iraq lifts production while Saudi may be tired of voluntary cut frugality. The Brent December contract dropped 1.6% yesterday to USD 66.03/b. This morning it is down another 0.3% to USD 65.8/b. The drop in the price came on the back of the combined news that Iraq has resumed 190 kb/d of production in Kurdistan with exports through Turkey while OPEC+ delegates send signals that the group will unwind the remaining 1.65 mb/d (less the 137 kb/d in October) of voluntary cuts at a pace of 500 kb/d per month pace.

Signals of accelerated unwind and Iraqi increase may be connected. Russia, Kazakhstan and Iraq were main offenders versus the voluntary quotas they had agreed to follow. Russia had a production ’debt’ (cumulative overproduction versus quota) of close to 90 mb in March this year while Kazakhstan had a ’debt’ of about 60 mb and the same for Iraq. This apparently made Saudi Arabia angry this spring. Why should Saudi Arabia hold back if the other voluntary cutters were just freeriding? Thus the sudden rapid unwinding of voluntary cuts. That is at least one angle of explanations for the accelerated unwinding.

If the offenders with production debts then refrained from lifting production as the voluntary cuts were rapidly unwinded, then they could ’pay back’ their ’debts’ as they would under-produce versus the new and steadily higher quotas.

Forget about Kazakhstan. Its production was just too far above the quotas with no hope that the country would hold back production due to cross-ownership of oil assets by international oil companies. But Russia and Iraq should be able to do it.

Iraqi cumulative overproduction versus quotas could reach 85-90 mb in October. Iraq has however steadily continued to overproduce by 3-5 mb per month. In July its new and gradually higher quota came close to equal with a cumulative overproduction of only 0.6 mb that month. In August again however its production had an overshoot of 100 kb/d or 3.1 mb for the month. Its cumulative production debt had then risen to close to 80 mb. We don’t know for September yet. But looking at October we now know that its production will likely average close to 4.5 mb/d due to the revival of 190 kb/d of production in Kurdistan. Its quota however will only be 4.24 mb/d. Its overproduction in October will thus likely be around 250 kb/d above its quota with its production debt rising another 7-8 mb to a total of close to 90 mb.

Again, why should Saudi Arabia be frugal while Iraq is freeriding. Better to get rid of the voluntary quotas as quickly as possible and then start all over with clean sheets.

Unwinding the remaining 1.513 mb/d in one go in October? If OPEC+ unwinds the remaining 1.513 mb/d of voluntary cuts in one big go in October, then Iraq’s quota will be around 4.4 mb/d for October versus its likely production of close to 4.5 mb/d for the coming month..

OPEC+ should thus unwind the remaining 1.513 mb/d (1.65 – 0.137 mb/d) in one go for October in order for the quota of Iraq to be able to keep track with Iraq’s actual production increase.

October 5 will show how it plays out. But a quota unwind of at least 500 kb/d for Oct seems likely. An overall increase of at least 500 kb/d in the voluntary quota for October looks likely. But it could be the whole 1.513 mb/d in one go. If the increase in the quota is ’only’ 500 kb/d then Iraqi cumulative production will still rise by 5.7 mb to a total of 85 mb in October.

Iraqi production debt versus quotas will likely rise by 5.7 mb in October if OPEC+ only lifts the overall quota by 500 kb/d in October. Here assuming historical production debt did not rise in September. That Iraq lifts its production by 190 kb/d in October to 4.47 mb/d (August level + 190 kb/d) and that OPEC+ unwinds 500 kb/d of the remining quotas in October when they decide on this on 5 October.

Oljepriset faller efter ny handelskonflikt mellan USA och Kina

Christian Kopfer kommenterar guld, koppar, olja och stål, samt några råvarubolag

Silver spränger den magiska gränsen, kostar nu över 50 USD per uns

Blykalla, Evroc och Studsvik vill bygga kärnkraftsdrivna datacenter i Sverige

Toppmöte om framtidens kärnkraft runt Östersjön hölls idag

Mahvie Minerals i en guldtrend

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

Aktier i guldbolag laggar priset på guld

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMahvie Minerals i en guldtrend

-

Analys4 veckor sedan

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter4 veckor sedan

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld når sin högsta nivå någonsin, nu även justerat för inflation

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDet stigande guldpriset en utmaning för smyckesköpare

-

Analys4 veckor sedan

Brent crude ticks higher on tension, but market structure stays soft