Analys

Råvaruplanket – Utbudet neutraliserar geopolitisk risk

Under 2014 har USA:s starka konjunktur med efterföljande förändring i Feds policy tillsammans med den geopolitiska oron i världen varit två tunga teman för finansiella marknader. För råvarors del har geopolitiska influenser mildrats av växande utbud för de mest kritiska råvarorna, vete, majs och olja. Därför har istället USA-konjunkturen varit viktigast för råvaror så här långt. Basmetaller med zink och aluminium i spetsen har gått starkt på USA-data medan ädelmetaller faller när USA-räntehöjningen kommer allt närmre. Generellt hamnar USD-noterade råvaror under press i stundande klimat med en urstark US-dollar.

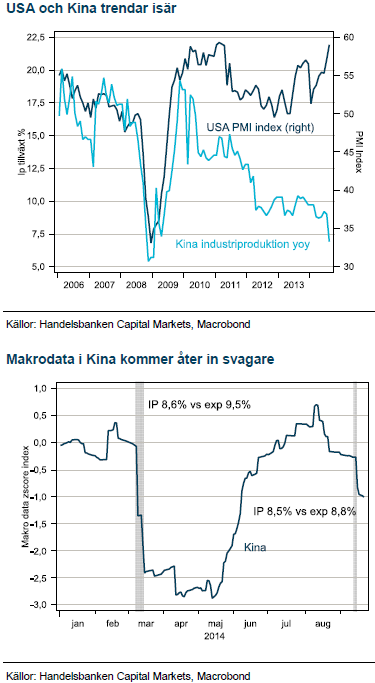

Efter en häpnadsväckande svag inledning på året stabiliserades Kinas barometerdata under sommarmånaderna. Inköpschefsindex och industriproduktionen planade ut och förväntansbilden skruvades ner. I september har det kommit en ny ishink och tillsammans med Li:s uttalande om att prioritera reformer före tillväxt så är Kinas minicykel åter på väg ner. Vårt tema inför H2 med svaga kopparpriser står fast. Svårigheten är att parera för eventuella stimulanser i Kina. Före nästa dataomgång i mitten av oktober räknar vi med ytterligare riktade stimulanser likt under våren. De tenderar att lyfta råvaror i allmänhet och basmetaller i synnerhet.

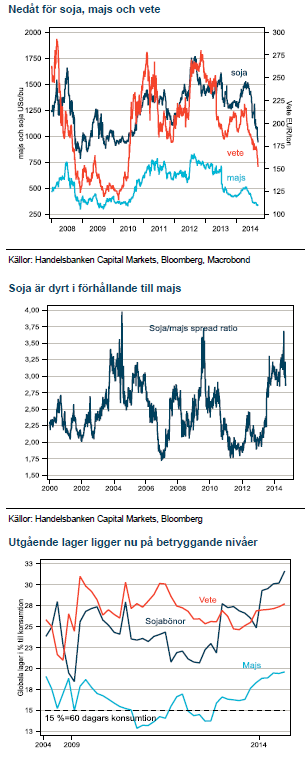

Soja, majs och vete normaliseras efter torkan 2012

För andra året i rad landar en globalt bra skörd i ladorna. Priserna på de stora jordbruksprodukterna dalar när globala säkerhetslager återställs till historiska nivåer. Med undantag för tidiga våren då en Putinpremie handlades in i Ryssland/Ukraina-beroende grödor så har detta år varit en konstant utförslöpa. Stannar den här? Med ett tredje bra odlingsår i följd finns ytterligare fundamental nedsida men väderguden kan alltid skapa uppsida.

Basmetaller

Slut på stimulanser och husboom

Välj USA-metaller över Kina-metaller

I den inbördes hackordningen mellan basmetallerna har koppar störst relativ exponering mot Kina medan Aluminium följt av zink mot USA. Det gör att vi väntar oss en ovanligt stor divergens mellan de olika basmetallerna. Koppar kan falla mot 6500 USD vid årets slut medan ali och zink väntas vara fortsatt starka. Nickel är helt en fråga om hur exportstoppet på Indonesien utvecklas.

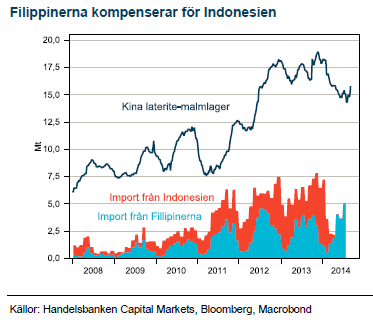

Status que i Indonesien men vad gör Filli?

Kinas smältverk har emellertid inte stått handfallna under exportstoppet. De lager av Indonesisk malm som hamstrats inför exportförbudet från januari blandas nu upp med ökad import av malm med lägre halt från Filipinerna. På så vis kan Kina bibehålla hög försörjning av råvara till produktion av rostfritt stål trots att Indonesien med 18 % av världens produktion av nickel ligger nere. Den Kinesiska lösningen kommer ju så klart inte hålla i längden men har skjutit upp nickelrally till 2015 från Q3 14.

En ”game changer” skulle vara om Filipinerna inför exportförbud ganska snart. Det är dock svårt att se hur lång tid det tar för regeringen att skaffa sig den möjligheten. Mellan 2-5 år säger vissa representanter.

Energi

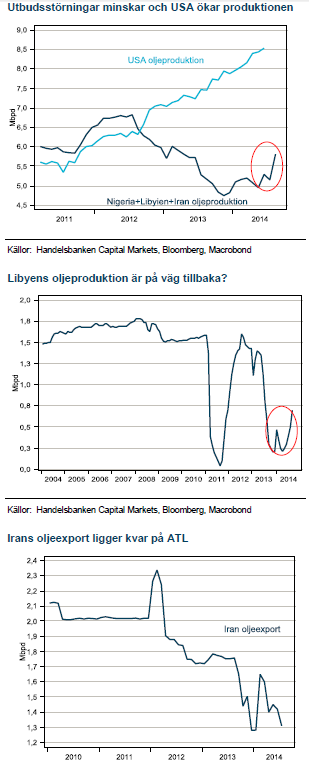

Libyen stabiliseras, tillfälligt

Konflikten i Irak och Syrien kring ISIS har ännu inte påverkat oljeproduktionen och export. Någon lösning på oroligheterna i närtid kan vi inte skönja och det är en situation som normalt skulle betinga en riskpremie i oljepriset. Med stundande överskott i marknaden räcker det dock inte till för att lyfta priset.

Iran lär stanna utanför marknaden

Sanktionerna mot Iran står fast sedan 2011. Med USA:s ökande inhemska produktion är angelägenheten om en exit från sanktionerna inte lika höga. Irans oljeinkomster täcker normalt halva statens utgifter och minskad aktivitet kring urananrikning kan konstateras från USA:s sida. Iran fortsätter däremot att stödja Assad-regimen i Syrien med vapen och det talar inte för att sanktionerna hävs i närtid.

Elpriset trendar upp

Elpriset har trendat stadigt uppåt sedan botten i april. De kollapsade kolpriserna och svaga priserna på utsläppsrätter tillsammans med en fungerande kärnkraft och goda vattennivåer hade då drivit ner priserna i en marknad med mycket negativt sentiment kring el. Senaste månadernas prisuppgång är därmed inte anmärkningsvärd. Vattenmagasinen är inte längre sprängfyllda utan ligger i svagt underskott, förvärras det ytterligare inför vintern finns risk för ransonering och prisrisken ligger nu på uppsidan för de kommande månaderna.

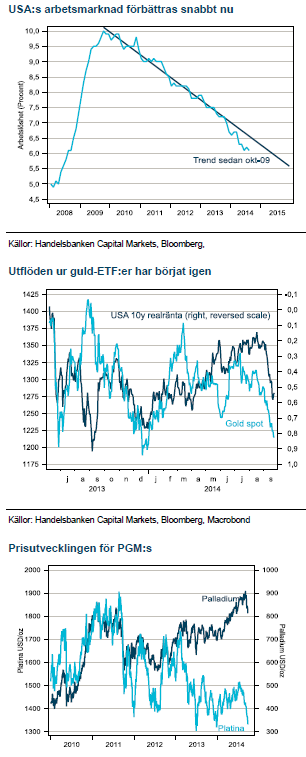

Ädelmetaller

Vid septembermötet började så slutligen Fed att närma sig frågan hur och när en mer åtstramande penningpolitisk miljö ska komma. Centralbanken var fortsatt mycket mjuk i sitt tonfall vid presskonferensen men det faktum att man höjde räntebanan kraftigt var en tydlig signal som marknaden handlade in i ädelmetaller under flera dagar efter Feds möte.

Vi tror att utvecklingen för de båda ädla metallerna, guld och silver, kommer vara negativ i spåren av att Fed börjar ta krafttag i takt med att USA:s konjunktur förbättras. Enligt alla gängse mått skulle Fed ha agerat för länge sedan. Denna gång är annorlunda i bakvattnet av finanskrisen men blickar man framåt kommer det sannolikt att krävas fler och större höjningar för att parera konjunkturuppgången än vad marknaden räknar med.

Även platina och palladium faller

Två metaller som ofta handlas som guld och silver men har en mycket större industriell efterfrågan är palladium och platina. De båda metallerna har nu fallit 11-12 % från årets topp i juli, de har därmed inte varit lika känsliga som silver för Fed politiken (silver tappade 17 % på samma tid) men visar sig vara förvånansvärt känsliga för Feds omslag i penningpolitik.

Efterfrågan i Kina men inte från stimulanser

Platina och palladium har de senaste åren gynnats av en positiv mix från svårigheter att öka produktionen i Sydafrikas gruvindustri, risk för handelssanktioner i Ryssland och stark efterfrågan från Kinas snabbt framväxande bilindustri med allt större fokus på minskade utsläpp. När nu Kinas makrodata åter sviktar och förväntningar på stimulanser ökar i marknaden kommer det inte nödvändigtvis palladium och platina till godo. Riktade stimulanser, som det varit frågan om vid svagare makrodata, gynnar främst infrastrukturellt efterfrågade basmetaller samtidigt som palladium och platina står fortsatt i skottgluggen för ytterligare skärpt ton från Fed.

Jordbruk

Priserna på soja, vete och majs har varit svagare än på länge senaste månaderna i takt med att de stora jordbruksländerna flyttat skörden från fälten till tryggheten i ladorna. Vetepriset har fallit under 13 av 15 handelsdagar. Nu är dock skörden av vete över i USA och skördetrycket på priserna borde minska. Prisnivåerna för de tre stora är nu alla på lägsta sedan 2010 års nivå. Då fick Rysslands exportstopp på vetemarknaden att rusa. Efter torkan i USA 2012 så har det nu infallit två bra skördar runt om i världen i följd och prisfallet får i det perspektivet ses som en normalisering efter de senaste årens onormalt höga volatilitet.

Mer soja än majs

Inför 2015 haglar rekordsiffrorna, mest anmärkningsvärt är att det förväntas sås mer areal soja än majs i USA. Det har inte hänt sedan 1983 – långt före etanolproduktionen gjorde majs så populärt. Det ställer verkligen nuvarande relation mellan soja och majs på sin spets. Just nu prisas den omkring 2,85 för närmsta terminerna och för 2015 terminerna på 2,5. Ytterligare press på denna spread väntar vi från den stora Sydamerikanska skörden av sojabönor i början av 2015.

Marknaden har stabiliserats

Senaste tidens volatilitet kan ses som att priserna har kommit ifatt marknadens fundamenta. Två bra skördar i rad och potential för en tredje ska föra ner priserna mot produktionskostnaden när säkerhetslager återställs världen över. Priserna har nu fallit under femårsmedelvärdet som länge varit en outtalad gräns för när det är köp- eller säljläge. Denna gräns anser vi har kommit ur spel med två bra skördar i lager. Femårsmedelvärdet lyfts av två extremfall – dålig skörd 2010 i kombination med Rysslands exportförbud och USA-torkan 2012 då Ryssland också fick dålig skörd och utgör ingen normal period där produktionskostnaden har varit normen för prisbildningen.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.