Analys

Råvaruplanket: Politiska spel avgör råvarornas andra halvår

![]() Utbudsstörningar balanserar oljemarknaden

Utbudsstörningar balanserar oljemarknaden

Sedan mars då vi trodde att nästa rörelse för oljan skulle bli ner har oljan stigit kraftigt. Ökad aktivitet i skifferfälten som vi väntade oss då, har börjat synas nu istället, nästan tre månader senare. Det vittnar om hur pressade skifferproducenterna har varit. Samtidigt har utbudsstörningar snabbt förbättrat marknadsbalansen. Andra halvåret blir nu ett svårt vågspel på hur Nigeria och Venezuelas komplexa produktion utvecklar sig. Vi tror fortfarande att priserna kommer ner något, men inte så mycket som i mars och vi ser helt klart ökad risk på uppsidan i vårt prisantagande med Brent kring USD 40 i slutet av året.

Basmetallerna spretar

Basmetallerna spretar

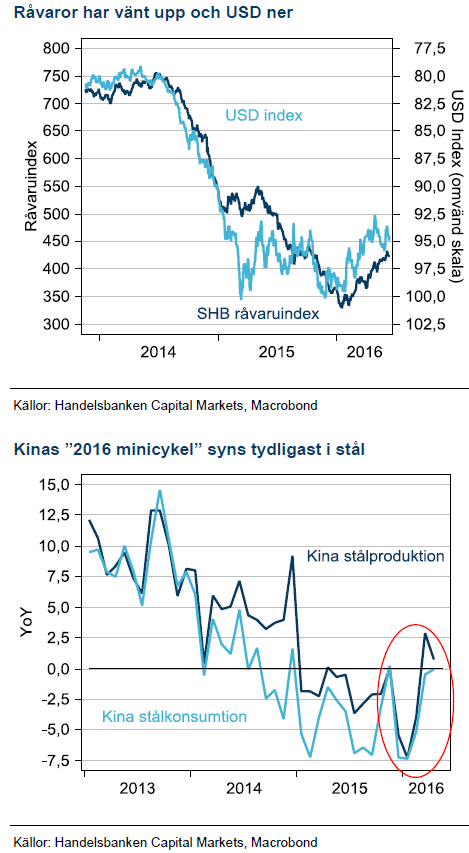

Av våra ”key case” detta år, stigande zink och nickelpriser har zink tagit fart och stigit med 30 % så här långt. Nickel ligger dock kvar trots att marknadsbalansen ser allt mer ansträngd ut. Efter zinkuppgången håller vi nickel som främsta råvara med chans att stiga 15 % i pris till slutet av året med vårt prismål på USD 10600. Zink håller vi kvar på USD 2200 och koppar tar vi ner från USD 5000 till USD 4500 då gruvbolagen fortsätter öka produktionen och Kina inte svarar upp till ökad efterfrågan.

Fed velar och Brexit spökar

Fed:s ledare, Yellen behöll utsagan om två höjningar i år. Guld och ädelmetallers starka korrelation till huruvida Fed höjer eller ej skapar risk på nedsidan i ädelmetallerna då två höjningar inte är prissatta i marknaden. I andra vågskålen ligger veckans utkomst från omröstningen i Storbritannien. Ett tydligt ”lämna EU” resultat, låt säga 60-40 tror vi är gnistan till ett ny hållbar guldprisuppgång där kommande val i Spanien, Belgien och Holland kan ge influenser som ökar intresset för guld som säker hamn. Vår prognos med guld till USD 1300 har precis infallit och vi höjer den till USD 1400 på större sannolikhet för europeiskt tumult än en aggressivt räntehöjande Fed under andra halvåret.

Vår syn för Q3 och Q4 2016:

Basmetaller

Efterfrågan stjälper snarare än hjälper

Efterfrågan stjälper snarare än hjälper

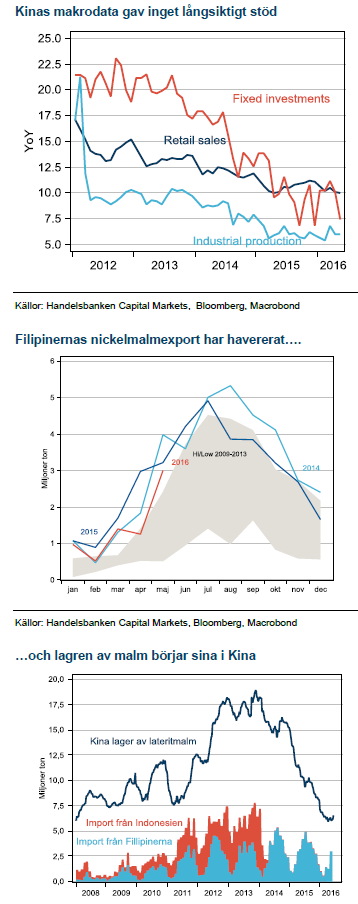

Förra kvartalet höjde vi utsikterna för koppar, baserat på bättre makrodata i Kina. Tre månader senare har det visat sig att trenden inte var hållbar och efterfrågan från Kina snarare tynger än stärker basmetallerna. I den miljön är det på utbudssidan vi letar för att hitta olika fundamenta för metallerna.

Zink sticker ut

Marknadsbalansen för zink har halkat ner i brist efter att den väl annonserade historien om stora gruvor som stänger då de är utbrutna börjar synas i data. Redan före jul skeppade den största av dem, Century sin sista malm men det är först nu som det verkligen börjar märkas och priserna stiger. Den långa ledtiden förklaras av den svaga efterfrågan. Trots att zink har stigit 30% till sin topp i år tror vi att den här historien har mer kraft och behåller vårt målpris på USD 2200, 8% över dagens pris.

Nickel näst på tur?

Näst efter zink har vi hållit nickel som mest trolig att hamna i underskott. Efter Indonesiens exportförbud på latteritmalm 2014 har det dröjt oväntat länge före marknadsbalansen stramats åt. Fillipinerna började ta en del av Indonesien marknadsandel och Kina som är köparen av malmen hade bunkrat lager. Nu sinar lagren och exporten från Filipinerna minskar efter politiska restriktioner för att värna miljön. Vi ser 15% uppsida till USD 10,600 i nickel under andra halvåret.

Aluminium och koppar svagast fundamenta

Erfarenheterna från årets minicykel i Kina har tydligt visat att aluminium är den basmetall där avställd kapacitet snabbast kommer i produktion när priserna stiger. Det hindrar alla prisuppgångar från att bli långvariga. Givet vår syn att energipriserna bör dämpas något under andra halvåret så ser vi att aluminium återvänder till USD 1500-1550.

Kopparproduktionen ökade inte riktigt som förväntat förra året men gruvbolagen håller kvar sina expansionsplaner, de har snarare försenats något än bordlagts. Kinesiska efterfrågan har varit svagare än väntat i år, trots bättre makrodata. Det senaste trenden med stigande lager på LME är oroande då det sannolikt är metall som hållits utanför marknaden i Kina tidigare. Vi sänker vår prognos tillbaka till USD 4500 från det tillfälliga lyftet till USD 5000 förra kvartalet.

Energi

Utbudsstörningarna högsta på fem år

Utbudsstörningarna högsta på fem år

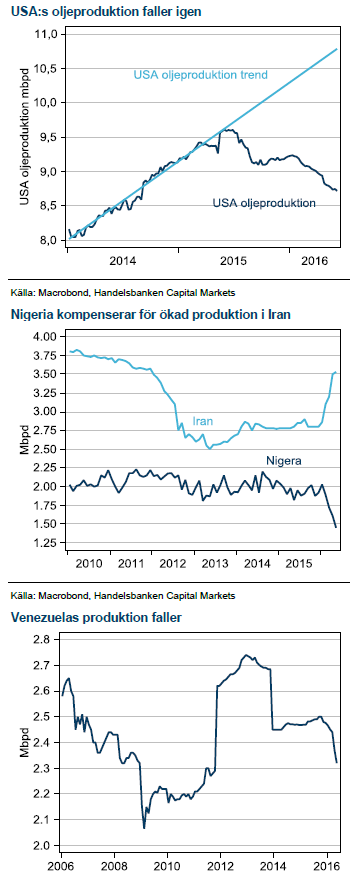

Efter att spenderat det mesta av januari och februari omkring 30-strecket studsade oljan plötsligt upp i mitten av mars. Utbudsstörningar i Irak, Nigeria, Venezuela och Kanada samtidigt som USA:s skifferolja minskade produktionen i sviterna av de låga priserna ligger bakom uppgången.

Temporära eller strukturella

Just nu gör marknaden skillnad på strukturella produktionsnedgångar som skifferolja som inte klarade prisnedgången under första kvartalet och därför minskar produktionen. Andra nedgångar är temporära, dit räknas branden i Kanada som tvingat producenterna av oljesand att evakuera personal men också nedgången i Nigeria och Venezuela. Produktionsfaciliteterna i oljesanden är inte skadade och väntas vara i full produktion i slutet av juni och bidrar då till att öka produktionsöverskottet igen.

De svaga i OPEC rebalanserar

Nigeria och Venezuela ser vi som mycket större långsiktiga hot. I Venezuela har staten sänkt antalet arbetsdagar för statligt anställda från fem till två efter brist på medel att betala ut löner. All oljeproduktion sker genom det statliga oljebolaget. Produktionen har gått ner och lägre produktion ger ytterligare lägre intäkter till staten. I Nigeria anfaller militanta grupper som tidigare fick monetära stöd av staten oljeproduktionssystemet i protest mot att utländska oljebolag fortsätter produktionen när landet får allt sämre finanser. När produktionen faller får staten ännu sämre möjligheter att ”köpa sig fri” från aktivisternas attacker. Båda länderna är alltså inne i en negativ spiral som är svår att bryta och det ökar riskerna för oljepriset under andra halvåret. Vårt huvudscenario är dock fortfarande att oljan faller tillbaka något när skifferproduktion börjar öka i slutet av tredje kvartalet och Kanadas oljesand är tillbaka i full produktion.

Kol stärker elpriserna

Kolpriserna har inte bara slutat falla utan även vänt upp sedan april. Tillsammans med stigande olja har de längre elterminerna stigit omkring 45 % sedan botten i februari. Kolprisuppgången tror vi främst beror på svagare USD efter Feds uteblivna räntehöjningar. Kolproducenterna har produktionskostnad i lokal valuta och säljer i USD.

Ädelmetaller

Feds huvudvärk är guldets gnista

Feds huvudvärk är guldets gnista

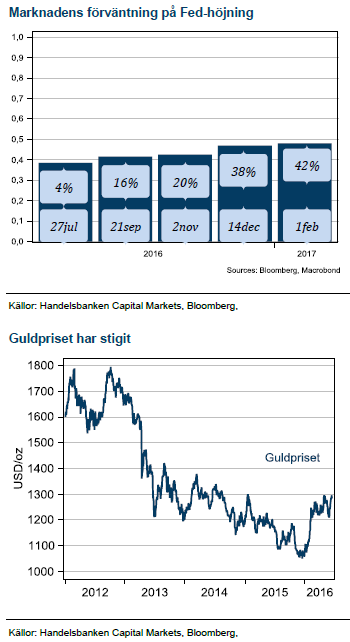

Vi har tidigare argumenterat för att Feds supermjuka penningpolitik var den främsta drivkraften till guldprisuppgången efter finanskrisen. Guld föll också kraftigt när Fed började med ”tapering”. Efter att Fed startat höjningscykeln i december 2015 har mycket utvecklats på ett ogynnsamt vis för den Amerikanska centralbanken. Makrodata har visserligen förbättrats och finansiella marknader har i stort återhämtat sig sedan decemberhöjningen. Osäkerheten i marknaden består dock och det är långt kvar till räntemarknaden åter prisar höjningar från Fed likt vid decembermötet.

Vid junimötet hade Yellen chansen med valde att prata bort risken för en höjning en vecka före mötet. Fed indikerar dock fortfarande två höjningar i år. Troligen väljer de att höja i september och december. Om de höjer. Räntemarknaden prissätter knappt 40% sannolikhet för en höjningen före årsskiftet. Om Fed överraskar och höjer två gånger enligt sin utsago betyder det högst sannolikt att guld faller i pris.

Europa i nytt tumult

I andra vågskålen ligger det tumultartade scenario som målas upp för Europa om Storbritannien röstar för att tydligt lämna EU. Ett resultat med knapp majoritet för att lämna betyder sannolikt inte så mycket men en 60-40 för att lämna betyder att man ska ut och kommer sannolikt starta en opinionsvåg i andra länder som blir negativ för finansiella marknader. I sådan miljö brukar guld ha sin bästa tid. Tyvärr ser vi politisk turbulens som drivkraft, eventuellt tillsammans med en avvaktade Fed som mer sannolikt än en aggressivt räntehöjnade Fed. Därmed fortsätter vi tro på högre guld och ädelmetaller och lyfter guldprognosen med USD 100 till USD 1400.

Jordbruk

Hög risk i vete

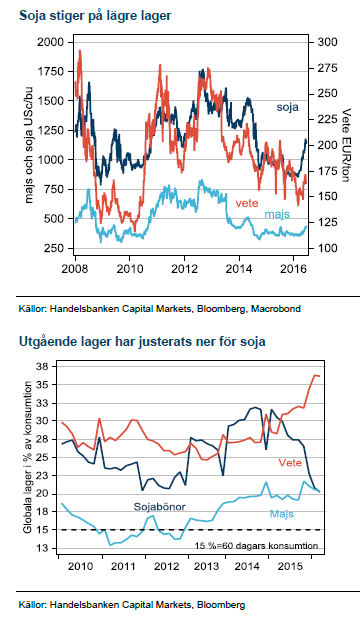

Hög risk i vete

Vete i Paris har fallit tillbaka ner mot årets lägsta nivåer efter en tillfällig uppgång i början av juni. Regn och översvämningar i Europa och Ryssland låg bakom mycket av uppgången. När nu vädret blir bättre faller priserna tillbaka igen. I USA är omständigheterna närmst perfekta med torrt väder i Södern där skörden nu är igång samtidigt som Norra delarna får regn, passande för de senare grödorna där.

Väderproblemen har försenat det prisfall vi tänkte oss för tre månader sedan. Trots det ser vi inget, förutom väderproblem i något av de större odlingsområdena som kan vända pristrenden. Terminer med längre löptid handlas till en stor premie, främst en riskpremie för eventuellt sämre skörd. Normalt faller denna riskpremie ur successivt fram till skörd. Vi fortsätter tro på priser kring 140 EUR/ton vid årets skörd, en prövning som kan komma att balansera produktionen för nästa år och därmed dämpa lageruppbyggnaden.

Sojalagren faller

Globala lager av sojabönor har justerats ner successivt. Främst har det skett efter regn Argentina. Lagerjusteringen ger visst stöd till vete och majs via substitution, om än i mindre utsträckning än mellan vete och majs. Lägre sojalager kan vara en riskfaktor att se upp med framöver och vi ser sojaskörden som den mest viktiga faktorn att bevaka i år.

[box]SHB Råvarukommentar är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

Hesitant today. Brent jumped to an intraday high of $66.36/b yesterday after having touched an intraday low of $60.07/b on Monday as Indian and Chinese buyers cancelled some Russian oil purchases and instead redirected their purchases towards the Middle East due to the news US sanctions. Brent is falling back 0.4% this morning to $65.8/b.

It’s our strong view that the only sensible thing is to sell this rally. In all Trump’s unpredictability he has become increasingly predictable. Again and again he has rumbled about how he is going to be tough on Putin. Punish Putin if he won’t agree to peace in Ukraine. Recent rumbling was about the Tomahawk rockets which Trump threatened on 10 October and 12 October to sell/send to Ukraine. Then on 17 October he said that ”the U.S. didn’t want to give away weapons (Tomahawks) it needs”.

All of Trump’s threats towards Putin have been hot air. So far Trump’s threats have been all hot air and threats which later have evaporated after ”great talks with Putin”. After all these repetitions it is very hard to believe that this time will be any different. The new sanctions won’t take effect before 21. November. Trump has already said that: ”he was hoping that these new sanctions would be very short-lived in any case”. Come 21. November these new sanctions will either evaporate like all the other threats Trump has thrown at Putin before fading them. Or the sanctions will be postponed by another 4 weeks or 8 weeks with the appearance that Trump is even more angry with Putin. But so far Trump has done nothing that hurt Putin/Russia. We can’t imagine that this will be different. The only way forward in our view for a propre lasting peace in Ukraine is to turn Ukraine into defensive porcupine equipped with a stinging tail if need be.

China will likely stand up to Trump if new sanctions really materialize on 21 Nov. Just one country has really stood up to Trump in his tariff trade war this year: China. China has come of age and strength. I will no longer be bullied. Trump upped tariffs. China responded in kind. Trump cut China off from high-end computer chips. China put on the breaks on rare earth metals. China won’t be bullied any more and it has the power to stand up. Some Chinese state-owned companies like Sinopec have cancelled some of their Russian purchases. But China’s Foreign Ministry spokesperson Guo Jiakun has stated that China “oppose unilateral sanctions which lack a basis in international law and authorization of the UN Security Council”. Thus no one, not even the US shall unilaterally dictate China from whom they can buy oil or not. This is yet another opportunity for China to show its new strength and stand up to Trump in a show of force. Exactly how China choses to play this remains to be seen. But China won’t be bullied by over something as important as its oil purchases. So best guess here is that China will defy Trump on this. But probably China won’t need to make a bid deal over this. Firstly because these new sanctions will either evaporate as all the other threats or be postponed once we get to 21 November. Secondly because the sanctions are explicit towards US persons and companies but only ”may” be enforced versus non-US entities.

Sanctions is not a reduction in global supply of oil. Just some added layer of friction. Anyhow, the new sanctions won’t reduce the supply of Russian crude oil to the market. It will only increase the friction in the market with yet more need for the shadow fleet and ship to ship transfer of Russian oil to dodge the sanctions. If they materialize at all.

The jump in crude oil prices is probably due to redirections of crude purchases to the Mid-East and not because all speculators are now turned bullish. Has oil rallied because all speculators now suddenly have turned bullish? We don’t think so. Brent crude has probably jumped because some Indian and Chinese oil purchasers of have redirected their purchases from Russia towards the Mid-East just in case the sanctions really materializes on 21 November.

Parts of the Brent crude curve dipping into the high $50ies/b. Brent crude fell 2.3% over the week to Friday. It closed the week at $61.29/b, a slight gain on the day, but also traded to a low of $60.14/b that same day and just barely avoided trading into the $50ies/b. This morning it is risk-on in equities which seems to help industrial metals a little higher. But no such luck for oil. It is down 0.8% at $60.8/b. This week looks set for Brent crude to dip its feet in the $50ies/b. The Brent 3mth contract actually traded into the high $50ies/b on Friday.

The front-end backwardation has been on a weakening foot and is now about to fully disappear. The lowest point of the crude oil curve has also moved steadily lower and lower and its discount to the 5yr contract is now $6.8/b. A solid contango. The Brent 3mth contract did actually dip into the $50ies/b intraday on Friday when it traded to a low point of $59.93/b.

More weakness to come as lots of oil at sea comes to ports. Mid-East OPEC countries have boosted exports along with lower post summer consumption and higher production. The result is highly visibly in oil at sea which increased by 17 mb to 1,311 mb over the week to Sunday. Up 185 mb since mid-August. On its way to discharge at a port somewhere over the coming month or two.

Don’t forget that the oil market path ahead is all down to OPEC+. Remember that what is playing out in the oil market now is all by design by OPEC+. The group has decided that the unwind of the voluntary cuts is what it wants to do. In a combination of meeting demand from consumers as well as taking back market share. But we need to remember that how this plays out going forward is all at the mercy of what OPEC+ decides to do. It will halt the unwinding at some point. It will revert to cuts instead of unwind at some point.

A few months with Brent at $55/b and 40-50 US shale oil rigs kicked out may be what is needed. We think OPEC+ needs to see the exit of another 40-50 drilling rigs in the US shale oil patches to set US shale oil production on a path to of a 1 mb/d year on year decline Dec-25 to Dec-26. We are not there yet. But a 2-3 months period with Brent crude averaging $55/b would probably do it.

Oil on water increased 17 mb over the week to Sunday while oil in transit increased by 23 mb. So less oil was standing still. More was moving.

Crude oil floating storage (stationary more than 7 days). Down 11 mb over week to Sunday

The lowest point of the Brent crude oil curve versus the 5yr contract. Weakest so far this year.

Crude oil 1mth to 3mth time-spreads. Dubai held out strongly through summer, but then that center of strength fell apart in late September and has been leading weakness in crude curves lower since then.

Rebounding along with most markets. But concerns over solidity of Gaza peace may also contribute. Brent crude fell 0.8% yesterday to $61.91/b and its lowest close since May this year. This morning it is bouncing up 0.9% to $62.5/b along with a softer USD amid positive sentiment with both equities and industrial metals moving higher. Concerns that the peace in Gaza may be less solid than what one might hope for also yields some support to Brent. Bets on tech stocks are rebounding, defying fears of trade war. Money moving back into markets. Gold continues upwards its strong trend and a softer dollar helps it higher today as well.

US crude & products probably rose 5.6 mb last week (API) versus a normal seasonal decline of 2.4 mb. The US API last night partial and thus indicative data for US oil inventories. Their data indicates that US crude stocks rose 7.4 mb last week, gasoline stocks rose 3.0 mb while Distillate stocks fell 4.8 mb. Altogether an increase in commercial crude and product stocks of 5.6 mb. Commercial US crude and product stocks normally decline by 2.4 mb this time of year. So seasonally adjusted the US inventories rose 8 mb last week according to the indicative numbers by the API. That is a lot. Also, the counter seasonal trend of rising stocks versus normally declining stocks this time of year looks on a solid pace of continuation. If the API is correct then total US crude and product stocks would stand 41 mb higher than one year ago and 6 mb higher than the 2015-19 average. And if we combine this with our knowledge of a sharp increase in production and exports by OPEC(+) and a large increase in oil at sea, then the current trend in US oil inventories looks set to continue. So higher stocks and lower crude oil prices until OPEC(+) switch to cuts. Actual US oil inventory data today at 18:00 CET.

US commercial crude and product stocks rising to 1293 mb in week 41 if last nights indicative numbers from API are correct.

Crude oil soon coming to a port near you. OPEC has lifted production sharply higher this autumn. At the same time demand for oil in the Middle-East has fallen as we have moved out of summer heat and crude oil burn for power for air-conditioning. The Middle-East oil producers have thus been able to lift exports higher on both accounts. Crude oil and condensates on water has shot up by 177 mb since mid-August. This oil is now on its way to ports around the world. And when they arrive, it will likely help to lift stocks onshore higher. That is probably when we will lose the last bit of front-end backwardation the the crude oil curves. That will help to drive the front-month Brent crude oil price down to the $60/b line and revisit the high $50ies/b. Then the eyes will be all back on OPEC+ when they meet in early November and then again in early December.

Crude oil and condensates at sea have moved straight up by 177 mb since mid-August as OPEC(+) has produced more, consumed less and exported more.

Sell the rally. Trump has become predictable in his unpredictability

Gruvbolaget Boliden överträffade analytikernas förväntningar

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

OPEC+ missar produktionsmål, stöder oljepriserna

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Leading Edge Materials är på rätt plats i rätt tid

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLeading Edge Materials är på rätt plats i rätt tid

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNytt prisrekord, guld stiger över 4000 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, koppar och stål

-

Analys4 veckor sedan

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards