Nyheter

Potatistillväxten sker i norra Europa

Rabobanks World Potato Map 2019 visar att det är potatissektorn i nordvästra Europa som har gynnats mest av tillväxten i den globala handeln under det senaste decenniet.

Pommes frites står på menyn

Det är endast en mindre del av all potatis som handlas internationellt. Handeln med färsk potatis, utsädespotatis och frusen, processad potatis svarade för sju procent av den globala potatisproduktionen 2017. Det finns emellertid tecken på att tillväxten kan komma att ta fart i framtiden.

Handeln med fryst potatis ökade från cirka 4 miljoner ton till mer än 7 miljoner ton under de senaste tio åren, drivet av en ökning av konsumtionen i Asien, Mellanöstern och Latinamerika.

Holländsk export dominerar handeln med utsädespotatis med en marknadsandel på över 50 procent av den globala handeln.

Den internationella handeln med färsk potatis är begränsad men har ökat ganska kraftigt på senare år, främst är det genom handeln med olika nordafrikanska och asiatiska länder som Egypten och Kina.

Under det senaste decenniet dominerades utvecklingen inom den globala potatissektorn av konsumtionstillväxten av fryst bearbetade potatis. Detta gynnade potatisproducenter i Nederländerna och Belgien, som fördubblade exporten mellan 2007 och 2017. Potatisodlare i dessa båda länderna skördade också frukten av denna utveckling genom en högre efterfrågan på färsk potatis och utsädespotatis.

Huruvida det kommande decenniet kommer att bli lika framgångsrikt som det senaste beror på hur potatissektorn i Nordvästeuropa utvecklas. Det handlar om att övervinna utmaningar som jordkvalitet, skärpning av miljöstandarder, volatila priser och ökande globala handelsspänningar som hindrar potatisflödet runt om i världen.

Handeln med fryst bearbetad potatis är en berättelse om fyra länder

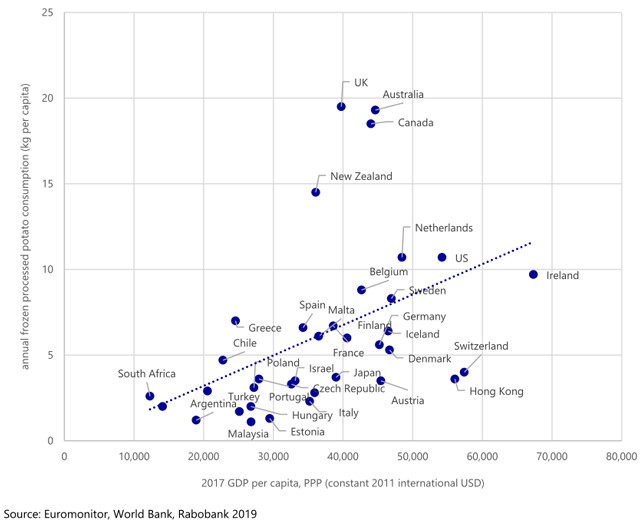

Marknaden för fryst bearbetade potatis har haft en enorm tillväxt under de senaste tio åren. Sedan 2007 har den globala handeln ökat med 3 miljoner ton till mer än 7 miljoner ton 2017. Den största delen av denna tillväxt skedde utanför Europa och Nordamerika, med länder i Asien, Mellanöstern och Latinamerika som ledde konsumtionstillväxten. Denna ökning av konsumtionen är resultatet av högre disponibla inkomster, en växande medelklass, urbanisering och utvidgningen av snabbmataffärer i dessa länder (se figur 1).

Fig 1. BNP per capita kontra konsumtionen av fryst bearbetad potatis, 2017

Även om potatis odlas i nästan alla länder runt om i världen, finns det bara fyra länder som har en betydande sektor för fryst bearbetad potatis: Nederländerna, Belgien, Kanada och USA. Sammantaget exporterar dessa länder mer än 80 % av alla frysta bearbetade potatisar. Även om alla fyra länder ökade exporten, var potatisprocessorerna i Belgien mest framgångsrika. Belgien utökade sin andel av den globala exporten från 18 procent 2007 till 29 procent 2017.

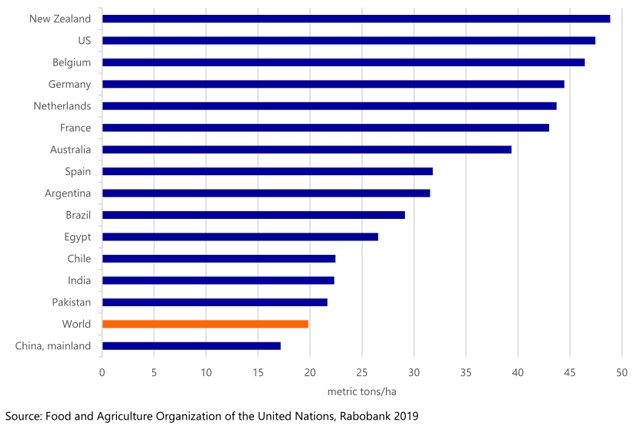

Kostnadseffektiv produktion av frysta bearbetade potatisprodukter kräver året runt-leverans av potatis av hög kvalitet. För att uppnå den avkastning som krävs för bearbetning investerade potatisodlare i Nordamerika och Nordvästra Europa i kunskap, mekanisering, lagring och bevattning. Som ett resultat är avkastningen per hektar mer än 40 ton i båda regionerna (se figur 2).

Förutsättningen för avkastning, kvalitet och året runt-leverans gör att barriärerna för marknaden för frysta bearbetade potatisar är höga. Detta ger processorer i de fyra exporterande länderna en gynnsam exportposition. Å andra sidan gör denna ställning sektorn sårbar för spänningar i handeln, vilket nyligen visade sig i form av importtullar för export av europeiska pommes frites till Latinamerika. Ett sätt att övervinna risken för sådana stigande handelsspänningar är att diversifiera produktionen geografiskt.

Fig 2. Genomsnittlig avkastning potatis 2013 – 2017

Holländsk utsädespotatis planteras över hela världen

Under de senaste tio åren har exporten av holländsk utsädespotatis ökat med 300 000 ton, till närmare 1 000 000 ton år 2017. Andra europeiska länder som Frankrike och Tyskland såg också sin export öka. Den holländska exporten av utsädespotatis har en marknadsandel på mer än 50 procent vilket gör dessa till en viktig källa för högkvalitativ utsädespotatis.

Holländska utsädespotatis exporteras främst till länder i Nordafrika, Mellanöstern och Europa. Destinationsländerna i Nordafrika och Mellanöstern saknar ofta infrastruktur för att producera och lagra utsädespotatis av hög kvalitet, vilket gör dessa länder beroende av import. Inom Europa har den nederländska exporten av utsädespotatis gynnats av tillväxten inom den frysta bearbetade potatisindustrin, vilket kräver specialiserade potatisvaror.

En växande global befolkning och ökande efterfrågan på frysta bearbetade potatisar kommer att driva efterfrågan på högkvalitativa utsädespotatis i framtiden. Detta stödjer efterfrågan på holländska utsädespotatis. Möjligheterna att utöka utsädespotatisområdet i Nederländerna är dock begränsade. Detta innebär att sektorn skulle kunna se en övergång till nya regioner för odling av utsädespotatis i Frankrike och Tyskland, samt att etablera verksamhet i viktiga destinationsländer i Nordafrika och Asien.

Nordafrika och Asien tar marknadsandelar för färskpotatis

Mellan 2007 och 2017 ökade exportvolymen för färska potatis med cirka 2,5 procent per år. Det mesta av handeln med färsk potatis sker i Europa. En stor del av det europeiska handelsflödet består av färska potatisar som importeras av Nederländerna och Belgien för att föda en växande bearbetningsindustri.

Kina, Pakistan, Indien och Egypten har intagit en framträdande roll som exportörer av färskpotatis utanför Europa. Egypten är ett bra exempel på att ett land utvecklar sin inhemska potatissektor. Från 2007 till 2017 fördubblade landet sin export av färsk potatis till 652 000 ton. Landet fyrdubblade sin export av frysta bearbetade potatis. Detta skedde emellertid från en låg bas. Egypten är också en viktig importör av utsädespotatis från Europa.

Som exemplet på Egypten visar, öppnar utvecklingen av regionala potatisnav i Nordafrika och Asien nya marknader för tillverkare av potatisupptagning, sortering och utsäde av utrustning, potatisleverantörer och frysta bearbetade potatisproducenter.

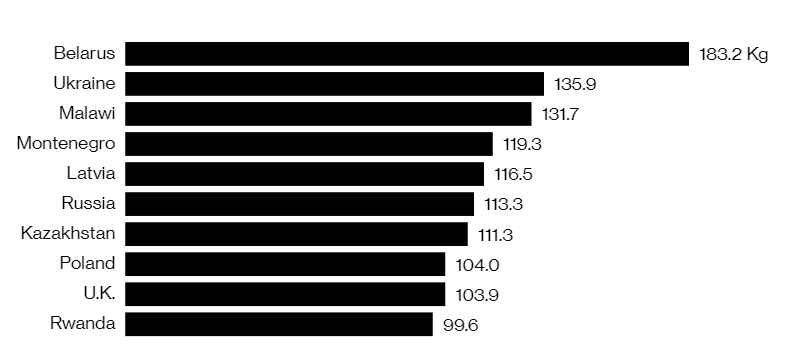

Fig 3. Världens största konsumenter av potatis

Källa: Rabobank, FAO. 2013 per capita konsumtion av färsk och processad potatis

Odlare i norra Europa förväntar sig att avkastningen kommer att minska och de tyska processorerna varnar för brist på stora potatisar vilka är uppskattade för att göra pommes frites.

Efter Brexit kommer EUs potatisproducenter att öka sin marknadsandel gentemot brittiska producenter. Hur mycket EUs producenter kommer att dra nytta av Brexit beror på hur snabbt Storbritannien kan upprätta nya handelsavtal.

Nordvästra Europa är en viktig region för att tillhandahålla utsädespotatis till marknaderna i Mellanöstern och Afrika. EU-medlemmar drar nytta av frihandelsavtal som ger företrädesvis goda möjligheter för europeiska utsädespotatis att komma in i länder som Egypten och Marocko.

Eftersom Storbritannien inte längre kommer att ingå i EU efter Brexit är det mycket troligt att Storbritannien inte kommer att kunna handla enligt nuvarande EU-handelsavtal. Om inga nya handelsavtal har ingåtts innan Storbritannien lämnar EU, kommer brittiska handelsflöden att omfattas av WTO:s regler. WTO:s standardtariff för utsädespotatis är 4,5 procent, men importtullarna kan komma att bli lika höga som Marockos 40 procentiga tull för import av utsädespotatis. (Källa: AHDB Horizon Potatoes December 2016)

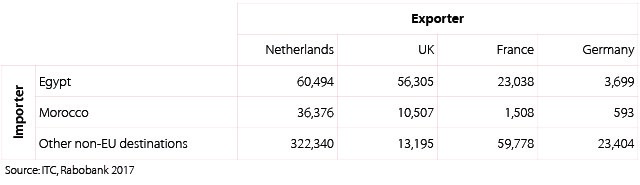

2016 hade den globala potatishandeln ett värde nära 700 miljoner euro. De mest betydande exportörerna på denna marknad är Nederländerna, Frankrike, Storbritannien och Tyskland, med en sammanlagd marknadsandel på 82 % .2 Egypten är den största importören av utsädespotatis, med mer än 70% av sina årliga utsädespotatisbehov från Nederländerna och Storbritannien. Marocko kommer också till stora mängder utsädespotatis från Nederländerna och Storbritannien (se Fig 4).

In 2016, global seed potato trade had a value close to EUR 700m. The most significant exporters in this market are the Netherlands, France, the UK, and Germany, with a combined market share of 82%. Egypt is the largest importer of seed potatoes, sourcing more than 70% of its yearly seed potato requirements from the Netherlands and the UK. Morocco also sources large quantities of seed potatoes from the Netherlands and UK (see Table 1).

Fig 4: Seed potato trade in selected countries, 2016 (tonnes)

För närvarande faller handeln mellan EU, Egypten och Marocko under Euro-Medelhavspartnerskapet. Dessa ömsesidiga avtal ger EU-utsädespotatis en tullfri tillgång till marknaderna i Egypten och Marocko. I gengäld gynnas dessa länder av tullkvoter för färska potatisar som kommer in i EU.

Genom att vara en del av den europeiska inre marknaden har Storbritanniens utsädespotatisexportörer kunnat dra nytta av tullfri export och delade importtullkvoter för färska potatisar med andra europeiska länder. Nu är Storbritanniens tillgång till den inre marknaden är osäker. Ingen vet vad kan de europeiska och brittiska utsädespotatisproducenterna kan förvänta sig när det gäller handel med utsädespotatis med länder utanför EU.

Storbritanniens utsädespotatisexportörer kommer inte bara att ha en kostnadsnackdel jämfört med EU-exportörer på grund av en potentiell höjning av importtullarna. En ökning av andra handelshinder kan också förväntas. Dessa hinder sträcker sig från ny tullkontroll på import och export till ytterligare växtskyddskontroller av utsädespotatis, vilket ytterligare ökar kostnaderna för handel i Storbritannien.

Efter Brexit är EU:s utsädespotatisproducenter i stånd att öka sin marknadsandel på bekostnad av de dyrare UK-producenterna. I vilken utsträckning EU-producenter kommer att dra nytta beror emellertid på hur snabbt den brittiska regeringen kommer att kunna teckna nya handelsavtal som tar bort tullar på utsädespotatis efter att dessa har lämnat Storbritannien.

Gruvbolaget Boliden överträffade analytikernas förväntningar med bred marginal när man presenterade resultatet för det tredje kvartalet. Mikael Staffas, vd för Boliden, kommenterar kvartalet och hur han ser på råvarumarknaden och bolagets olika gruvprojekt.

USA:s president Donald Trump och Australiens premiärminister Anthony Albanese undertecknade på måndagen ett avtal som ska tillföra miljarder dollar till projekt inom kritiska mineraler.

Länderna kommer tillsammans att bidra med 1-3 miljarder dollar till projekten under de kommande sex månaderna. Den totala projektportföljen är värd 8,5 miljarder dollar, enligt regeringarna.

Galliumraffinaderi med kapacitet för 5x USA:s efterfrågan

Som en del av avtalet kommer det amerikanska försvarsdepartementet även att investera i ett galliumraffinaderi i västra Australien med en kapacitet på 100 ton per år. För närvarande importerar USA omkring 21 ton gallium, vilket motsvarar hela den inhemska konsumtionen, enligt den amerikanska geologiska myndigheten.

Initiativet kommer samtidigt som Kina har infört exportrestriktioner på vissa mineraler, däribland sällsynta jordartsmetaller, som är avgörande för tillverkningen av elektronik och elmotorer. Gallium används till exempel i mikrovågskretsar samt blå och violetta lysdioder (LED), vilka kan användas för att skapa kraftfulla lasrar.

Guldpriset har nyligen nått rekordnivåer, över 4 000 dollar per uns. Denna uppgång är inte bara ett resultat av spekulation, utan speglar djupare förändringar i den globala ekonomin. Bloomberg analyserar hur detta hänger samman med minskad tillit till dollarn, geopolitisk oro och förändrade investeringsmönster.

Guldets roll som säker tillgång har stärkts i takt med att förtroendet för den amerikanska centralbanken minskat. Osäkerhet kring Federal Reserves oberoende, inflationens utveckling och USA:s ekonomiska stabilitet har fått investerare att söka alternativ till fiatvalutor. Donald Trumps handelskrig har också bidragit till att underminera dollarns status som global reservvaluta.

Samtidigt ökar den geopolitiska spänningen, särskilt mellan USA och Kina. Kapitalflykt från Kina, driven av oro för övertryckta valutor och instabilitet i det finansiella systemet, har lett till ökad efterfrågan på guld. Även kryptovalutor som bitcoin stiger i värde, vilket tyder på ett bredare skifte mot hårda tillgångar.

Bloomberg lyfter fram att derivatmarknaden för guld visar tecken på spekulativ överhettning. Positioneringsdata och avvikelser i terminskurvor tyder på att investerare roterar bort från aktier och obligationer till guld. ETF-flöden och CFTC-statistik bekräftar denna trend.

En annan aspekt är att de superrika nu köper upp alla tillgångsslag – aktier, fastigheter, statsobligationer och guld – vilket bryter mot traditionella investeringslogiker där vissa tillgångar fungerar som motvikt till andra. Detta tyder på att marknaden är ur balans och att kapitalfördelningen är skev.

Sammanfattningsvis är guldets prisrally ett tecken på en värld i ekonomisk omkalibrering. Det signalerar misstro mot fiatvalutor, oro för geopolitisk instabilitet och ett skifte i hur investerare ser på risk och trygghet.

Sell the rally. Trump has become predictable in his unpredictability

Gruvbolaget Boliden överträffade analytikernas förväntningar

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

OPEC+ missar produktionsmål, stöder oljepriserna

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Leading Edge Materials är på rätt plats i rätt tid

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLeading Edge Materials är på rätt plats i rätt tid

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanNytt prisrekord, guld stiger över 4000 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, koppar och stål

-

Analys3 veckor sedan

Analys3 veckor sedanOPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards