Analys

Kvartalsrapport för råvaror – Optimismen spirar

På toppen av en minicykel

På toppen av en minicykel

Optimismen spirar

Global optimism i kombination med goda ekonomiska data har spillt över till en förväntan om en självuppfyllande global återhämtning. Vi ser tre drivkrafter till att den globala ekonomiska aktiviteten tagit fart igen sedan i höstas. De första två gäller centralbankers stimulativa penningpolitik samt den expansiva politiken i Kina. Den tredje är återhämtningen på råvarumarknaderna, i synnerhet för oljepriset.

Global optimism i kombination med goda ekonomiska data har spillt över till en förväntan om en självuppfyllande global återhämtning. Vi ser tre drivkrafter till att den globala ekonomiska aktiviteten tagit fart igen sedan i höstas. De första två gäller centralbankers stimulativa penningpolitik samt den expansiva politiken i Kina. Den tredje är återhämtningen på råvarumarknaderna, i synnerhet för oljepriset.

Optimismen efter det amerikanska valet i november förra året har allmänt betraktats som en ”Trump trade”, Vi tror dock att bättre ekonomisk statistik i hög grad är en effekt av de tre ovannämnda faktorerna, snarare än Trump. De här tre drivkrafterna har tillsammans haft kraft att lyfta ekonomin och tillväxtförväntningarna, men effekten kommer att avta längre fram under 2017 och Trump ser ut att få svårt att kompensera för det.

OPEC förlänger avtalet?

Det halvårsvisa OPEC-mötet i Wien gav ett styrkebesked från den slumrande kartellen. Knappt har pumparna strypts fören marknadens fokus ligger på om gruppen förlänger avtalet vid nästa möte den 25e maj. Marknaden tror på en förlängning men vi argumenterar för att ett överraskande uppbrott från avtalet inte är så osannolikt ändå. Oljepriset tror vi kommer närma sig USD 40 oavsett OPEC-mötets utfall.

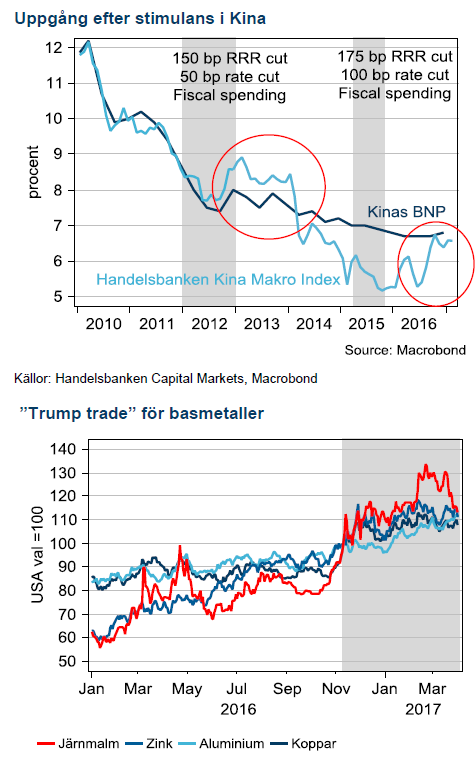

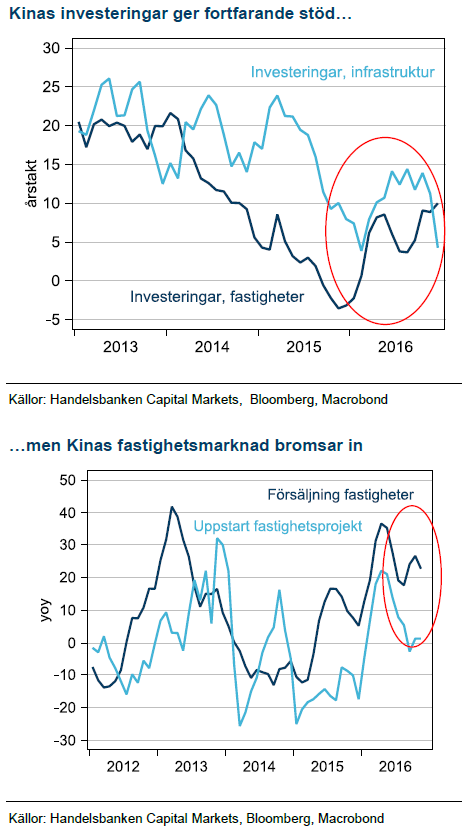

Basmetallerna följer Kinas minicykel

Kinas återhämtning under 2016 ser ut att hålla i sig allt längre. Senaste dataskörden indikerar åtminstone ytterligare sex månader med stark aktivitet.

Basmetaller

Boomen fortsätter

Boomen fortsätter

Fastighetsboomen i Kina fortsätter trots politikers insatser för att kyla rallyt. Cykeln har förlängts och har redan vida överträffat vår första bedömning av varaktigheten i Kinas minicykel. Den förra stimulansdrivna cykeln varade omkring 15 månader och det är precis så gammal den nuvarande är nu

Konsensus är fortfarande att aktiviteten ska bromsa kraftigt under hösten. Det är även vår huvudlinje men risken för en positiv överraskning från politiker som håller tillväxten under armarna är större den här gången.

Kopparstrejkerna är över

Vår tro på lägre pris för koppar under året kom på skam under första kvartalet när stora strejker i Chile och Peru förde en betydande del av produktionen ur marknaden. Nu är strejkerna lösta och produktionen växlar upp, därmed blir koppar åter ett derivat på Kinas aktivitet och vi tror att stigande produktion kommer öka prispressen nedåt. Därför behåller vi USD 5000 som riktmärke för priset.

Produktionsreformer i Kina

Aluminium har stigit i bakvattnet av Kinas policyförändring kring produktion av aluminium, stål, kol och järnmalm. Till slut har Kina tagit krafttag och begränsar produktionen från de mindre och minst miljövänliga anläggningarna. Nettokapaciteten av aluminium växer dock fortfarande stadigt och på sikt skiftar Kina in i stabil lågkostandskostym som kommer pressa priserna. Ännu är vi inte där och vi tycker att senaste prisuppgången står på säker mark kommande halvår.

Zinkrallyt har planat ut

Efter en makalös prisuppgång på nära 100% på ett år har zinkrallyt tappat kraft. Även om vi trott på högre priser hela vägen har kraften i uppgången överraskat oss. Från dagens nivåer är det svårt att motivera risk för ytterligare uppgång och vid slutet av året borde ökad småskalig produktion göra avtryck i prispress.

Efter en makalös prisuppgång på nära 100% på ett år har zinkrallyt tappat kraft. Även om vi trott på högre priser hela vägen har kraften i uppgången överraskat oss. Från dagens nivåer är det svårt att motivera risk för ytterligare uppgång och vid slutet av året borde ökad småskalig produktion göra avtryck i prispress.

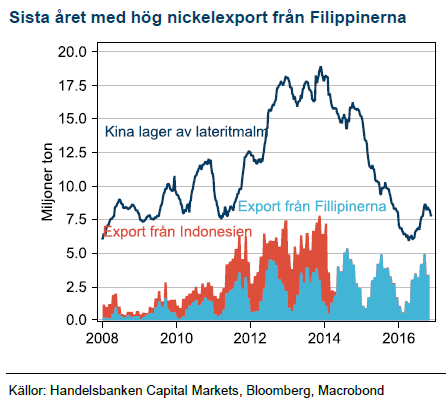

Nickelstoryn gick i kras

Våra högt ställda förväntningar på lägre export från Filipinerna håller på att förverkligas. Priserna tar dock inte fart eftersom Indonesien luckrar upp exportförbudet lagom till marknadsbalansen skulle stramas åt. Vi tror fortfarande på högre nickelpriser men Indonesien kommer sannolikt dämpa uppgångar likt zink.

Energi

OPEC visade vägen

OPEC visade vägen

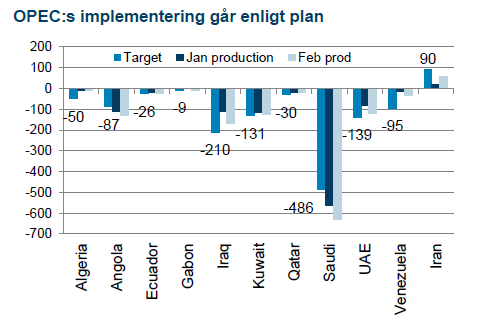

OPEC:s möte i Wien slutade med en skräll. Priset steg 10% på beskedet att gruppen nått ett avtal om att begränsa produktionen tillsammans med flera länder som inte är medlemmar i OPEC. Tre månader in i avtalet kan vi konstatera att genomförandet av produktionssänkningarna är bättre än historiskt. OPEC ligger nära 100% implementering och de övriga omkring 50%.

Fokus på nästa möte

Med halva avtalsperioden bakom oss ligger nu fokus på huruvida OPEC ska förlänga avtalet den 25e maj. Bloomberg genomförde en undersökning som visade att 13 av 13 tillfrågade oljeanalytiker tror att OPEC ska förlänga avtalet. Mycket tyder därför på att det scenariot redan är inprisat och att oljepriset inte borde stiga speciellt mycket mer på det temat, trots OPEC:s alla utspel.

Vi tror snarare att risken att det inte blir en förlängning är en intressant möjlighet. Med en så enhetlig förväntansbild kan ett enskilt lands motstånd till en förlängning av avtalet bli tuvan som stjälper hela lasset. Ryssland kanske motsätter sig fortsatt understöd till en snabbt ökande oljeproduktion hos de amerikanska skifferproducenterna. Övriga medlemmar kanske kräver att Iran nu ska vara med eller så önskar Irak att avsluta. Irak har de mest ambitiösa planerna på att expandera produktionen och därmed minst att vinna på att sitta kvar i avtalet.

Vi tror snarare att risken att det inte blir en förlängning är en intressant möjlighet. Med en så enhetlig förväntansbild kan ett enskilt lands motstånd till en förlängning av avtalet bli tuvan som stjälper hela lasset. Ryssland kanske motsätter sig fortsatt understöd till en snabbt ökande oljeproduktion hos de amerikanska skifferproducenterna. Övriga medlemmar kanske kräver att Iran nu ska vara med eller så önskar Irak att avsluta. Irak har de mest ambitiösa planerna på att expandera produktionen och därmed minst att vinna på att sitta kvar i avtalet.

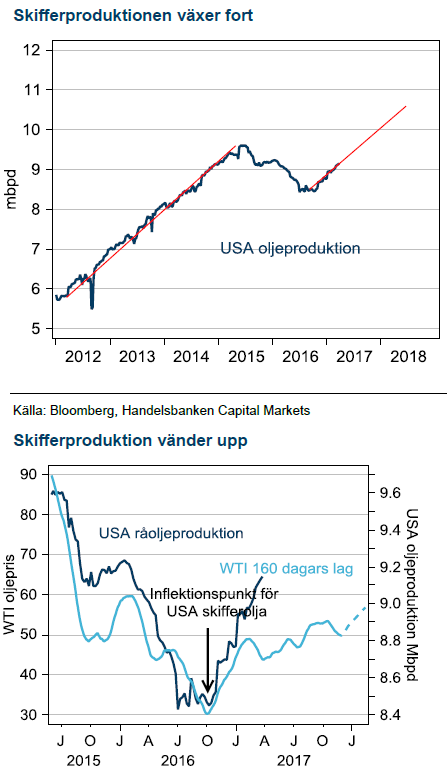

Skifferoljan är vinnare

Skifferoljan är tillbaka i samma tillväxttakt som uppvisades omkring USD 100/fat. Den snabba tillväxten på dagens priser gör OPEC:s strategi omöjlig i längden. OPEC kan möjligen förlänga avtalet i maj men efter den perioden kommer alla länder återgå till jakten på marknadsandelar och priset kommer komma under press. Vi har därför USD 40 som medelpris för 2017.

Elpriset utan volatilt

Efter en turbulent avslutning på förra året har ännu en mild vinter skapat ett stabilt elpris på relativt låga nivåer. Kolprisbubblan, inflaterad av Kina, har spruckit och minskar risken för de toppar som etablerades för årsskiftet.

Ädelmetaller

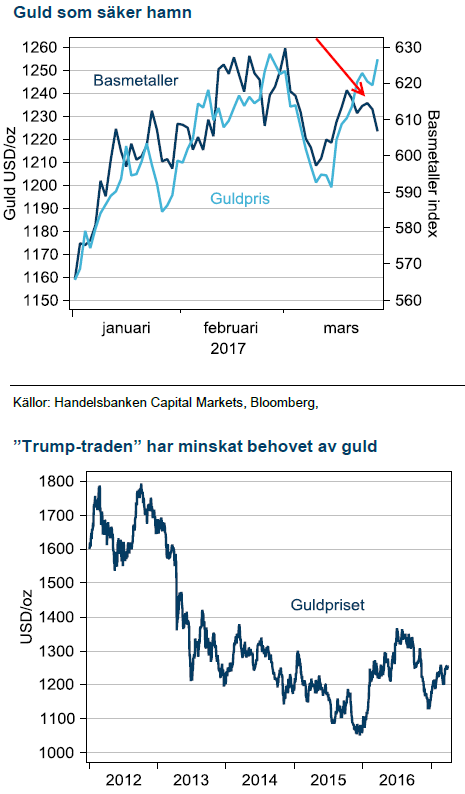

Guldet får revansch

Guldet får revansch

Fed kommer att fortsätta med en stramare penningpolitik även om fokus i USA kommer att tiltas mot den kommande finanspolitiken. Guld har redan handlat in den effekten och all form av besvikelse på Trump kommer gynna guld.

Fed har succesivt blivit tydligare och mars månads höjning med 25bps var redan 100% prisad inför mötet, nyheten framöver ligger i eventuell förändrad prognos för räntebana. För 2017 har Fed ytterligare två höjningar och för 2018 tre.

Trumps huvudvärk kan bli guldets gnista

Efter en initial press på guld efter amerikanska presidentvalet har guld börjat visa sig känsligt för Trumps motgångar. Ännu har testen av Trumps möjligheter att genomföra expansiv politik bara börjat. Minsta tecken på motgång har dock stärkt guld och vid ett större debakel kommer säkerligen efterfrågan på guld som säker hamn att återuppstå.

Jordbruk

Viktigaste USDA rapporten

Mars kvartalsrapport från USDA visar visserligen bara data för USA men det är den viktigaste marknaden för årets prisutveckling. I USA vann tveklöst sojaböner kampen om odlingsareal när anspråken ökar med 7,3% mot förra odlingsåret. Majsarealen blev något mindre än förväntat och därför föll sojapriset mest på rapporten. Fjolårets sojaskörd visade god avkastning och i kombination med bra priser i förhållandet till majs fanns alla incitament att öka arealen i år. Rebalanseringen av USA:s lager fortsätter därmed då vetearealen minskas som en följd av låga priser. Vi ser inte den lägre arealen i USA som ett skäl till högre pris. Det krävs sämre skörd som följd av dålig avkastning för att priserna ska stiga.

Mars kvartalsrapport från USDA visar visserligen bara data för USA men det är den viktigaste marknaden för årets prisutveckling. I USA vann tveklöst sojaböner kampen om odlingsareal när anspråken ökar med 7,3% mot förra odlingsåret. Majsarealen blev något mindre än förväntat och därför föll sojapriset mest på rapporten. Fjolårets sojaskörd visade god avkastning och i kombination med bra priser i förhållandet till majs fanns alla incitament att öka arealen i år. Rebalanseringen av USA:s lager fortsätter därmed då vetearealen minskas som en följd av låga priser. Vi ser inte den lägre arealen i USA som ett skäl till högre pris. Det krävs sämre skörd som följd av dålig avkastning för att priserna ska stiga.

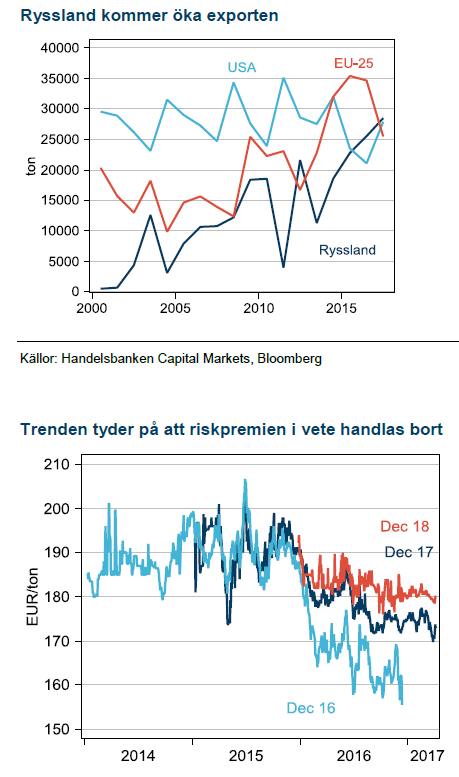

Risk för hög rysk export Förra året blev Rysslands höga veteexport ett sänke för MATIF-priserna. Vi ser risk för en repris i år. Vi har en tro på lägre oljepris och Putin har parerat lägre oljepriser med svagare rubel under de senaste åren. Amerikanska centralbanken fortsätter höja räntan och det ger USD stöd. Således tror vi att Ryssland kommer fortsätta ta marknadsandelar på exportmarknaden från USA vilket pressar även europeiskt vete. Senaste åren har vi sett en tydlig trend där veteterminer handlas med en riskpremie för dåligt väder och när skörden sedan kommer in på normala nivåer pyser riskpremien ur. Baserat på detta resonemang tror vi att december 17 kommer gå till förfall omkring EUR 160/ton.

Rapspremien

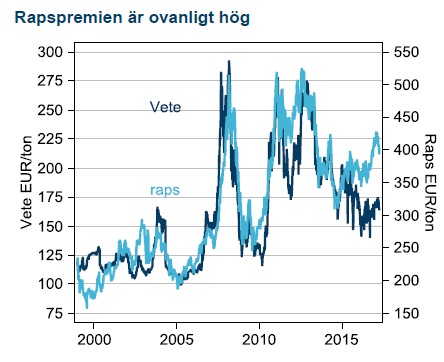

Högre oljepris och vissa väderproblem i Europa och Ukraina fick rapspriset att stiga oväntat under förra odlingsåret. Vi ser starka skäl för den ovanligt höga premien över vete att suddas ut under året. Främsta skälet är att vi tror på lägre oljepris, andra skälet att USA sannolikt kommer leverera en rekordskörd av soja och tredje skälet att en normal skörd i Europa kommer sänka rapspriset. Raps är därmed den gröda där vi ser störst anledning att sälja terminer och tror att november 17 slutar på omkring 320 EUR/ton 15 % under dagens nivå.

Högre oljepris och vissa väderproblem i Europa och Ukraina fick rapspriset att stiga oväntat under förra odlingsåret. Vi ser starka skäl för den ovanligt höga premien över vete att suddas ut under året. Främsta skälet är att vi tror på lägre oljepris, andra skälet att USA sannolikt kommer leverera en rekordskörd av soja och tredje skälet att en normal skörd i Europa kommer sänka rapspriset. Raps är därmed den gröda där vi ser störst anledning att sälja terminer och tror att november 17 slutar på omkring 320 EUR/ton 15 % under dagens nivå.

[box]Producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

Some rebound but not much. Brent crude rebounded 1.5% yesterday to $65.47/b. This morning it is inching 0.2% up to $65.6/b. The lowest close last week was on Thursday at $64.11/b.

The curve structure is almost as week as it was before the weekend. The rebound we now have gotten post the message from OPEC+ over the weekend is to a large degree a rebound along the curve rather than much strengthening at the front-end of the curve. That part of the curve structure is almost as weak as it was last Thursday.

We are still on a weakening path. The message from OPEC+ over the weekend was we are still on a weakening path with rising supply from the group. It is just not as rapidly weakening as was feared ahead of the weekend when a quota hike of 500 kb/d/mth for November was discussed.

The Brent curve is on its way to full contango with Brent dipping into the $50ies/b. Thus the ongoing weakening we have had in the crude curve since the start of the year, and especially since early June, will continue until the Brent crude oil forward curve is in full contango along with visibly rising US and OECD oil inventories. The front-month Brent contract will then flip down towards the $60/b-line and below into the $50ies/b.

At what point will OPEC+ turn to cuts? The big question then becomes: When will OPEC+ turn around to make some cuts? At what (price) point will they choose to stabilize the market? Because for sure they will. Higher oil inventories, some more shedding of drilling rigs in US shale and Brent into the 50ies somewhere is probably where the group will step in.

There is nothing we have seen from the group so far which indicates that they will close their eyes, let the world drown in oil and the oil price crash to $40/b or below.

The message from OPEC+ is also about balance and stability. The world won’t drown in oil in 2026. The message from the group as far as we manage to interpret it is twofold: 1) Taking back market share which requires a lower price for non-OPEC+ to back off a bit, and 2) Oil market stability and balance. It is not just about 1. Thus fretting about how we are all going to drown in oil in 2026 is totally off the mark by just focusing on point 1.

When to buy cal 2026? Before Christmas when Brent hits $55/b and before OPEC+ holds its last meeting of the year which is likely to be in early December.

Brent crude oil prices have rebounded a bit along the forward curve. Not much strengthening in the structure of the curve. The front-end backwardation is not much stronger today than on its weakest level so far this year which was on Thursday last week.

The front-end backwardation fell to its weakest level so far this year on Thursday last week. A slight pickup yesterday and today, but still very close to the weakest year to date. More oil from OPEC+ in the coming months and softer demand and rising inventories. We are heading for yet softer levels.

Down to the lowest since early May. Brent crude has fallen sharply the latest four days. It closed at USD 64.11/b yesterday which is the lowest since early May. It is staging a 1.3% rebound this morning along with gains in both equities and industrial metals with an added touch of support from a softer USD on top.

What stands out the most to us this week is the collapse in the Dubai one to three months time-spread.

Dubai is medium sour crude. OPEC+ is in general medium sour crude production. Asian refineries are predominantly designed to process medium sour crude. So Dubai is the real measure of the balance between OPEC+ holding back or not versus Asian oil demand for consumption and stock building.

A sharp weakening of the front-end of the Dubai curve. The front-end of the Dubai crude curve has been holding out very solidly throughout this summer while the front-end of the Brent and WTI curves have been steadily softening. But the strength in the Dubai curve in our view was carrying the crude oil market in general. A source of strength in the crude oil market. The core of the strength.

The now finally sharp decline of the front-end of the Dubai crude curve is thus a strong shift. Weakness in the Dubai crude marker is weakness in the core of the oil market. The core which has helped to hold the oil market elevated.

Facts supports the weakening. Add in facts of Iraq lifting production from Kurdistan through Turkey. Saudi Arabia lifting production to 10 mb/d in September (normal production level) and lifting exports as well as domestic demand for oil for power for air con is fading along with summer heat. Add also in counter seasonal rise in US crude and product stocks last week. US oil stocks usually decline by 1.3 mb/week this time of year. Last week they instead rose 6.4 mb/week (+7.2 mb if including SPR). Total US commercial oil stocks are now only 2.1 mb below the 2015-19 seasonal average. US oil stocks normally decline from now to Christmas. If they instead continue to rise, then it will be strongly counter seasonal rise and will create a very strong bearish pressure on oil prices.

Will OPEC+ lift its voluntary quotas by zero, 137 kb/d, 500 kb/d or 1.5 mb/d? On Sunday of course OPEC+ will decide on how much to unwind of the remaining 1.5 mb/d of voluntary quotas for November. Will it be 137 kb/d yet again as for October? Will it be 500 kb/d as was talked about earlier this week? Or will it be a full unwind in one go of 1.5 mb/d? We think most likely now it will be at least 500 kb/d and possibly a full unwind. We discussed this in a not earlier this week: ”500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d”

The strength in the front-end of the Dubai curve held out through summer while Brent and WTI curve structures weakened steadily. That core strength helped to keep flat crude oil prices elevated close to the 70-line. Now also the Dubai curve has given in.

Brent crude oil forward curves

Total US commercial stocks now close to normal. Counter seasonal rise last week. Rest of year?

Total US crude and product stocks on a steady trend higher.

Analys

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Down to mid-60ies as Iraq lifts production while Saudi may be tired of voluntary cut frugality. The Brent December contract dropped 1.6% yesterday to USD 66.03/b. This morning it is down another 0.3% to USD 65.8/b. The drop in the price came on the back of the combined news that Iraq has resumed 190 kb/d of production in Kurdistan with exports through Turkey while OPEC+ delegates send signals that the group will unwind the remaining 1.65 mb/d (less the 137 kb/d in October) of voluntary cuts at a pace of 500 kb/d per month pace.

Signals of accelerated unwind and Iraqi increase may be connected. Russia, Kazakhstan and Iraq were main offenders versus the voluntary quotas they had agreed to follow. Russia had a production ’debt’ (cumulative overproduction versus quota) of close to 90 mb in March this year while Kazakhstan had a ’debt’ of about 60 mb and the same for Iraq. This apparently made Saudi Arabia angry this spring. Why should Saudi Arabia hold back if the other voluntary cutters were just freeriding? Thus the sudden rapid unwinding of voluntary cuts. That is at least one angle of explanations for the accelerated unwinding.

If the offenders with production debts then refrained from lifting production as the voluntary cuts were rapidly unwinded, then they could ’pay back’ their ’debts’ as they would under-produce versus the new and steadily higher quotas.

Forget about Kazakhstan. Its production was just too far above the quotas with no hope that the country would hold back production due to cross-ownership of oil assets by international oil companies. But Russia and Iraq should be able to do it.

Iraqi cumulative overproduction versus quotas could reach 85-90 mb in October. Iraq has however steadily continued to overproduce by 3-5 mb per month. In July its new and gradually higher quota came close to equal with a cumulative overproduction of only 0.6 mb that month. In August again however its production had an overshoot of 100 kb/d or 3.1 mb for the month. Its cumulative production debt had then risen to close to 80 mb. We don’t know for September yet. But looking at October we now know that its production will likely average close to 4.5 mb/d due to the revival of 190 kb/d of production in Kurdistan. Its quota however will only be 4.24 mb/d. Its overproduction in October will thus likely be around 250 kb/d above its quota with its production debt rising another 7-8 mb to a total of close to 90 mb.

Again, why should Saudi Arabia be frugal while Iraq is freeriding. Better to get rid of the voluntary quotas as quickly as possible and then start all over with clean sheets.

Unwinding the remaining 1.513 mb/d in one go in October? If OPEC+ unwinds the remaining 1.513 mb/d of voluntary cuts in one big go in October, then Iraq’s quota will be around 4.4 mb/d for October versus its likely production of close to 4.5 mb/d for the coming month..

OPEC+ should thus unwind the remaining 1.513 mb/d (1.65 – 0.137 mb/d) in one go for October in order for the quota of Iraq to be able to keep track with Iraq’s actual production increase.

October 5 will show how it plays out. But a quota unwind of at least 500 kb/d for Oct seems likely. An overall increase of at least 500 kb/d in the voluntary quota for October looks likely. But it could be the whole 1.513 mb/d in one go. If the increase in the quota is ’only’ 500 kb/d then Iraqi cumulative production will still rise by 5.7 mb to a total of 85 mb in October.

Iraqi production debt versus quotas will likely rise by 5.7 mb in October if OPEC+ only lifts the overall quota by 500 kb/d in October. Here assuming historical production debt did not rise in September. That Iraq lifts its production by 190 kb/d in October to 4.47 mb/d (August level + 190 kb/d) and that OPEC+ unwinds 500 kb/d of the remining quotas in October when they decide on this on 5 October.

Samtal om sällsynta jordartsmetaller, guld och silver

Brookfield köper bränsleceller för 5 miljarder USD av Bloom Energy för att driva AI-datacenter

Teck Resources kan förse Nordamerika och kanske hela G7 med all germanium som behövs

Leading Edge Materials är på rätt plats i rätt tid

Oljepriset faller efter ny handelskonflikt mellan USA och Kina

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

OPEC+ missar produktionsmål, stöder oljepriserna

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Brent crude ticks higher on tension, but market structure stays soft

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter4 veckor sedan

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Analys4 veckor sedan

Brent crude ticks higher on tension, but market structure stays soft

-

Analys3 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuldpriset uppe på nya höjder, nu 3750 USD