Analys

Kvartalsrapport för råvaror – Optimismen spirar

Optimismen spirar

Optimismen efter det amerikanska valet i november förra året har allmänt betraktats som en ”Trump trade”, Vi tror dock att bättre ekonomisk statistik i hög grad är en effekt av de tre ovannämnda faktorerna, snarare än Trump. De här tre drivkrafterna har tillsammans haft kraft att lyfta ekonomin och tillväxtförväntningarna, men effekten kommer att avta längre fram under 2017 och Trump ser ut att få svårt att kompensera för det.

OPEC förlänger avtalet?

Det halvårsvisa OPEC-mötet i Wien gav ett styrkebesked från den slumrande kartellen. Knappt har pumparna strypts fören marknadens fokus ligger på om gruppen förlänger avtalet vid nästa möte den 25e maj. Marknaden tror på en förlängning men vi argumenterar för att ett överraskande uppbrott från avtalet inte är så osannolikt ändå. Oljepriset tror vi kommer närma sig USD 40 oavsett OPEC-mötets utfall.

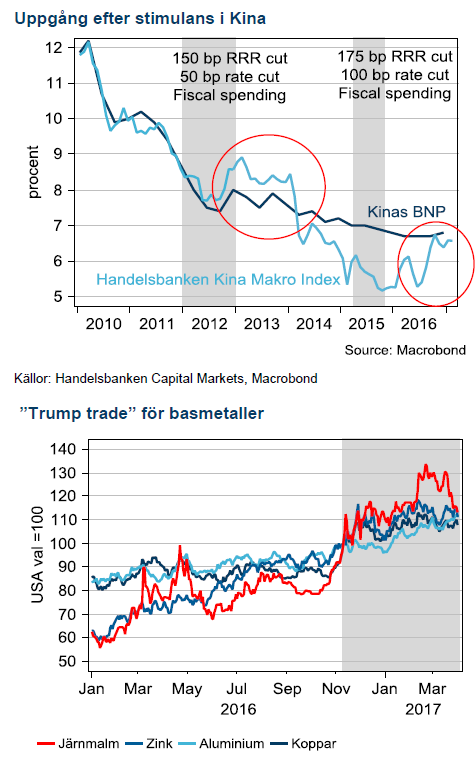

Basmetallerna följer Kinas minicykel

Kinas återhämtning under 2016 ser ut att hålla i sig allt längre. Senaste dataskörden indikerar åtminstone ytterligare sex månader med stark aktivitet.

Basmetaller

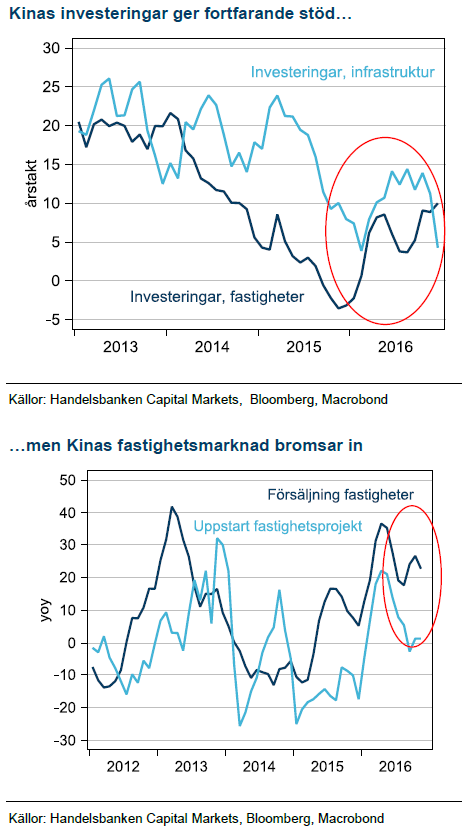

Fastighetsboomen i Kina fortsätter trots politikers insatser för att kyla rallyt. Cykeln har förlängts och har redan vida överträffat vår första bedömning av varaktigheten i Kinas minicykel. Den förra stimulansdrivna cykeln varade omkring 15 månader och det är precis så gammal den nuvarande är nu

Konsensus är fortfarande att aktiviteten ska bromsa kraftigt under hösten. Det är även vår huvudlinje men risken för en positiv överraskning från politiker som håller tillväxten under armarna är större den här gången.

Kopparstrejkerna är över

Vår tro på lägre pris för koppar under året kom på skam under första kvartalet när stora strejker i Chile och Peru förde en betydande del av produktionen ur marknaden. Nu är strejkerna lösta och produktionen växlar upp, därmed blir koppar åter ett derivat på Kinas aktivitet och vi tror att stigande produktion kommer öka prispressen nedåt. Därför behåller vi USD 5000 som riktmärke för priset.

Produktionsreformer i Kina

Aluminium har stigit i bakvattnet av Kinas policyförändring kring produktion av aluminium, stål, kol och järnmalm. Till slut har Kina tagit krafttag och begränsar produktionen från de mindre och minst miljövänliga anläggningarna. Nettokapaciteten av aluminium växer dock fortfarande stadigt och på sikt skiftar Kina in i stabil lågkostandskostym som kommer pressa priserna. Ännu är vi inte där och vi tycker att senaste prisuppgången står på säker mark kommande halvår.

Zinkrallyt har planat ut

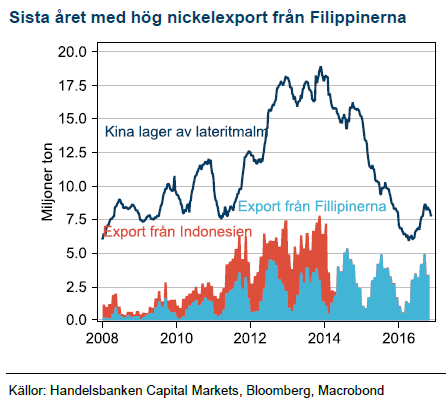

Nickelstoryn gick i kras

Våra högt ställda förväntningar på lägre export från Filipinerna håller på att förverkligas. Priserna tar dock inte fart eftersom Indonesien luckrar upp exportförbudet lagom till marknadsbalansen skulle stramas åt. Vi tror fortfarande på högre nickelpriser men Indonesien kommer sannolikt dämpa uppgångar likt zink.

Energi

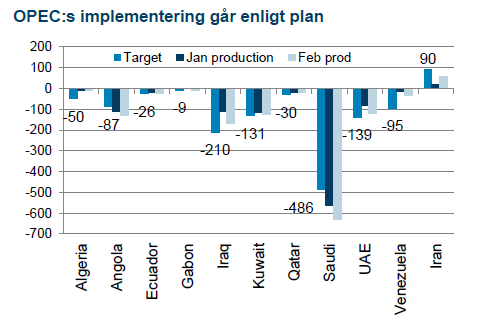

OPEC:s möte i Wien slutade med en skräll. Priset steg 10% på beskedet att gruppen nått ett avtal om att begränsa produktionen tillsammans med flera länder som inte är medlemmar i OPEC. Tre månader in i avtalet kan vi konstatera att genomförandet av produktionssänkningarna är bättre än historiskt. OPEC ligger nära 100% implementering och de övriga omkring 50%.

Fokus på nästa möte

Med halva avtalsperioden bakom oss ligger nu fokus på huruvida OPEC ska förlänga avtalet den 25e maj. Bloomberg genomförde en undersökning som visade att 13 av 13 tillfrågade oljeanalytiker tror att OPEC ska förlänga avtalet. Mycket tyder därför på att det scenariot redan är inprisat och att oljepriset inte borde stiga speciellt mycket mer på det temat, trots OPEC:s alla utspel.

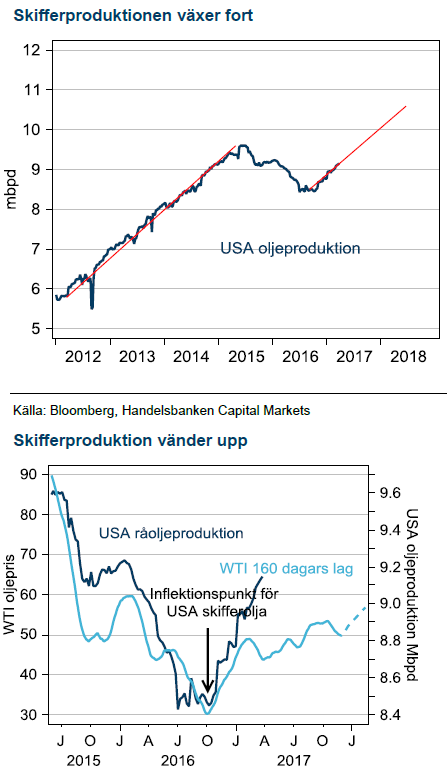

Skifferoljan är vinnare

Skifferoljan är tillbaka i samma tillväxttakt som uppvisades omkring USD 100/fat. Den snabba tillväxten på dagens priser gör OPEC:s strategi omöjlig i längden. OPEC kan möjligen förlänga avtalet i maj men efter den perioden kommer alla länder återgå till jakten på marknadsandelar och priset kommer komma under press. Vi har därför USD 40 som medelpris för 2017.

Elpriset utan volatilt

Efter en turbulent avslutning på förra året har ännu en mild vinter skapat ett stabilt elpris på relativt låga nivåer. Kolprisbubblan, inflaterad av Kina, har spruckit och minskar risken för de toppar som etablerades för årsskiftet.

Ädelmetaller

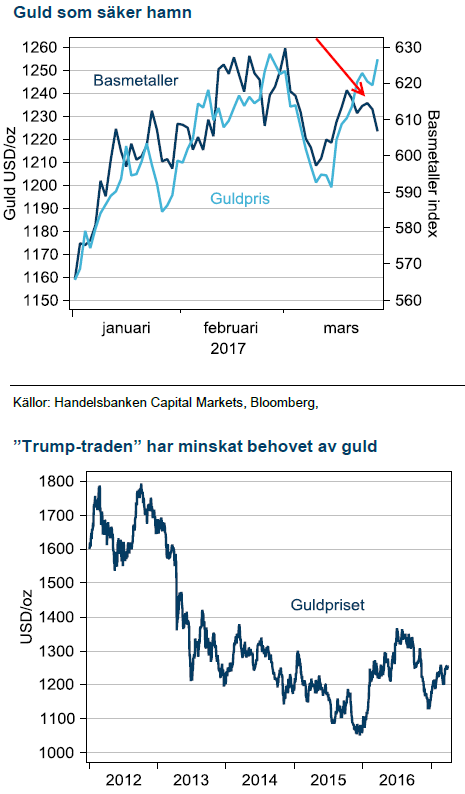

Fed kommer att fortsätta med en stramare penningpolitik även om fokus i USA kommer att tiltas mot den kommande finanspolitiken. Guld har redan handlat in den effekten och all form av besvikelse på Trump kommer gynna guld.

Fed har succesivt blivit tydligare och mars månads höjning med 25bps var redan 100% prisad inför mötet, nyheten framöver ligger i eventuell förändrad prognos för räntebana. För 2017 har Fed ytterligare två höjningar och för 2018 tre.

Trumps huvudvärk kan bli guldets gnista

Efter en initial press på guld efter amerikanska presidentvalet har guld börjat visa sig känsligt för Trumps motgångar. Ännu har testen av Trumps möjligheter att genomföra expansiv politik bara börjat. Minsta tecken på motgång har dock stärkt guld och vid ett större debakel kommer säkerligen efterfrågan på guld som säker hamn att återuppstå.

Jordbruk

Viktigaste USDA rapporten

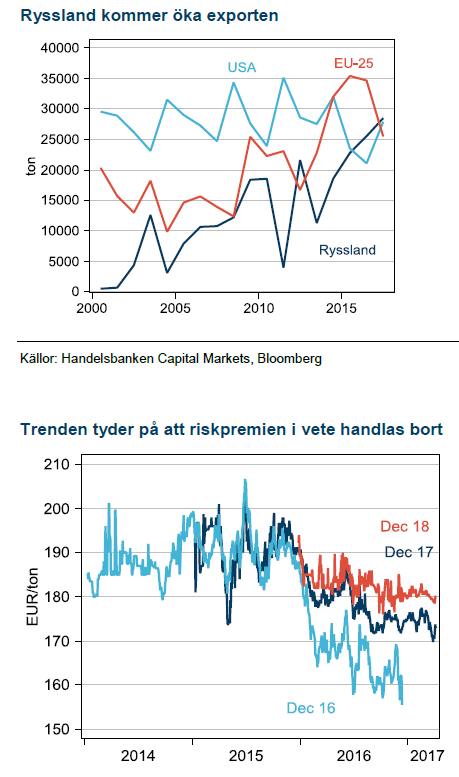

Risk för hög rysk export Förra året blev Rysslands höga veteexport ett sänke för MATIF-priserna. Vi ser risk för en repris i år. Vi har en tro på lägre oljepris och Putin har parerat lägre oljepriser med svagare rubel under de senaste åren. Amerikanska centralbanken fortsätter höja räntan och det ger USD stöd. Således tror vi att Ryssland kommer fortsätta ta marknadsandelar på exportmarknaden från USA vilket pressar även europeiskt vete. Senaste åren har vi sett en tydlig trend där veteterminer handlas med en riskpremie för dåligt väder och när skörden sedan kommer in på normala nivåer pyser riskpremien ur. Baserat på detta resonemang tror vi att december 17 kommer gå till förfall omkring EUR 160/ton.

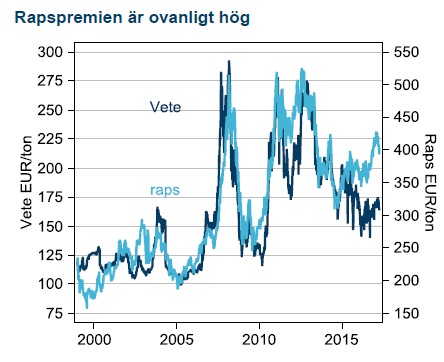

Rapspremien

[box]Producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.