Analys

SHB Råvarubrevet 17 maj 2013

Vårdepressionen mildras

Vårdepressionen mildras

Råvaror och räntemarknaden har till skillnad från börsen tagit till sig svagare makro under våren. Vår-depressionstemat fick sig dock en törn från den senaste amerikanska sysselsättningsstatistiken. Förutom en bättre utveckling än väntat i april reviderades historiken kraftigt i positiv riktning. Mycket talar nu för att årets vårdepression blir mildare än under tidigare år. Att börsen struntar helt och fullt i makrodata och fortsätter att stiga är ytterligare en faktor som talar för en mildare vårdepression. Om Fed lyckas elda på S&P500 med 5%+ per kvartal är det svårt att vara särskilt negativ på konsumtionstillväxten på kort sikt. Trots Fed:s aktioner så har inflationsförväntningarna åter börjat falla och det har dragit med sig guld brant nedåt efter rekylen på raset i april.

Marknaden är fortsatt väl understödda av centralbankers oro för nedsidesrisker. Den senaste tiden har centralbankerna i Australien, Danmark, EMU, Indien, Polen och Sydkorea sänkt räntorna. Federal Reserve påminde dessutom nyligen marknaderna att de inte bara kan minska tillgångsköpen, utan också öka dem om läget kräver det. Givet fortsatt svag tillväxt kommer exit från centralbanker långt ner på agendan och inget vi oroar oss för idag.

Basmetallerna

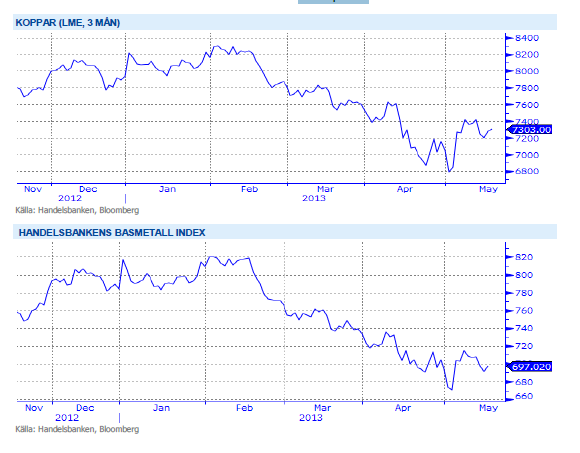

Kopparpriset får stöd

Basmetallerna fortsätter att handlas upp och ner främst på främst Kina och USA data. Förra veckan steg metallerna men har kommit ner efter Kinaoro denna vecka. Antal byggnadstillstånd i USA kom in bättre än väntat för april månad och ligger nu på fem årshögsta, vilket ger stöd till bl.a. kopparpriset då nya hus kräver mycket koppar. Kopparn stärktes även under veckan efter Shanghailager visar lägsta lager på 8 månader.

Vid Freeport-McMoRan koppargruva (världens nästa största) i Sydafrika rasade en tunnel in i tisdags där hittills 5 personer har omkommit. Räddningsarbetet fortsätter där man nu hittat 10 överlevande, men fortfarande saknas 23 arbetare som antas vara instängda. Arbetet har stannat upp något men tros inte ha något tydlig inverkan på produktionen.

Vi tror fortsatt att basmetallerna kan försvagas om makrodata inte förbättras, men ser dagens nivåer som köpvärda.

Trots fortsatt svag makromiljö och fortsatt risk på nedsidan ser vi ändå basmetaller som köpvärda på dessa nivåer. Vi tror på: LONG BASMET H

Ädelmetaller

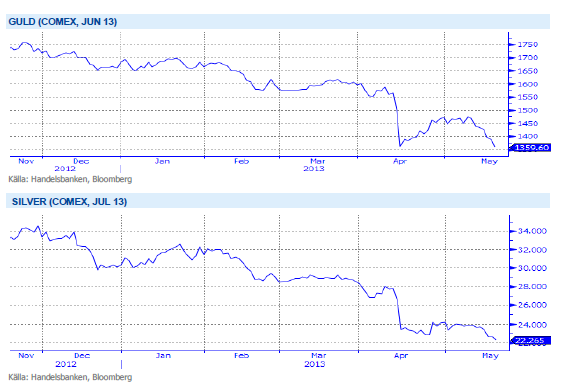

Guldet fortfarande dyrt

Guldet har återigen börjat falla, helt i linje med vår tro. Kollapsen i april, då guldet föll med 15 % på två dagar, har åtföljts av en rekyl från 1 350 dollar per uns upp till nästan 1 480 dollar. Vi har hela tiden sagt att detta inte är ett köpläge, utan att guldets resa kommer att vara fortsatt nedåt. Detta gäller fortfarande, vi ser på prisuppgångar som bra tillfällen att sälja av långa positioner, eller till att gå kort den ädla metallen. Den senaste veckan har guldet tappat drygt 5 %, och handlar nu på 1 370 dollar, eller bara 20 dollar över botten från april-raset. Alla som tagit tillfället i akt att ”köpa billigt” – vilket väldigt många gjort – kommer att behöva testa sin övertygelse om vi skulle gå under 1 350 igen. Silvret – guldets stökige lillebror – förnekar sig inte och handlas redan nu till lägre priser än sin botten från april.

Resonemanget är detsamma nu som tidigare, att guldet köper man bara för att tjäna pengar, man köper det inte för att använda det till något vettigt. Priset sätts helt i investerarmarknaden, smyckes- och industridelen är förvisso inte betydelselösa för den årliga nyproduktionen av guld, men det är inte i dessa delar som priset sätts. Kom ihåg att allt guld som någonsin producerats fortfarande finns, det ligger och samlar damm och bevakas till höga kostnader, allt för att det ska bevara värdet…

Och när folk säljer guld på riktigt, då blir det trångt i dörren. Guldet är fortfarande väldigt dyrt.

Trots det största raset på 30 år tror vi att förtroendet för guld håller på urholkas och att trenden nedåt fortsätter. Vi tror på: SHRT GULD H

Energi

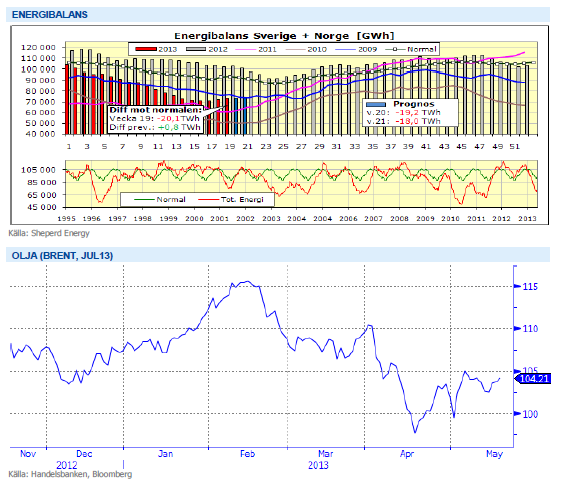

Förbättrad energibalans!

Elkontraktet Q3 2013 handlas ner mot 40 euro och marknaden har nu justerat för de svaga signaler vi haft de senaste två veckorna. Såväl energikol som utsläppsrätter och pris på kontinentala elmarknader har bidragit till nedgången och vi räknar nu med att marknaden stabiliseras kring denna nivå med stöd från rådande underskott i energibalansen (-20 TWh se nedan) och förhållandevis höga spotprisnivåer. Utsläppsrätterna kvar i en tradingrange på 3-4 euro vilket lär bestå tills vi får någon form av signal eller nytt förslag till att minska överskottet. Senaste nederbördsprognosen för de kommande 10 dagarna visar ett överskott om ca 2 TWh.

Oljan (brent) har handlats upp under veckan och handlas nu på 104 USD/fat vilket är 1,2 % högre än månagens öppning. Positiva signaler från Fed ger stöd men även ökad bilförsäljning i Europa. Enligt ACEA (Automobile Manufacturers Association) stiger bilförsäljningen i Tyskland och Spanien vilket ökar efterfrågan på bensin.

Livsmedel

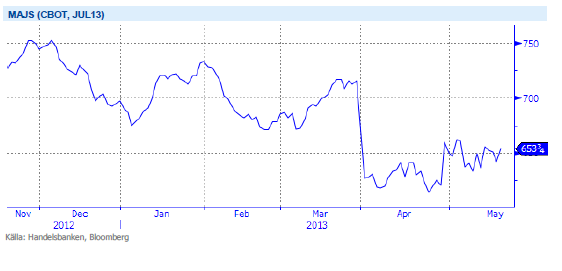

Det finns hopp för majsen

Priset på majs i Chicago har gått ned något under veckan, det delvis som följd av hopp om bättre väder och en högre takt på sådden i USA. Veckan som gått har inte varit optimal med fortsatt fördröjande regnskurar i en del områden, vilka visserligen gynnar redan sådd gröda. För tillfället är avklarad sådd vid denna tid på året den lägsta sedan 1980, dock finns alltså hopp om förbättring framöver. År med sen sådd har tidigare kunnat ge en hög avkastning, varför vi ännu inte finner skäl att tro på annat än klart högre produktion än förra året – med lägre priser som följd.

Priserna på sojabönor i Chicago har gått upp sedan förra veckan. Stöd till priserna kommer delvis från små lager av gammal skörd i kombination med fortsatt hyfsad exporttakt, inte minst för sojamjöl. Sen sådd i USA även för sojabönorna ger även det stöd till priserna. Nu gällande väderprognoser ser ut att bjuda på klart bättre väder i nästa vecka, vilket bör snabba på sådden. Sojabönornas odlingssäsong är senare än majsens och än finns inga större skäl till oro för den amerikanska sojan, gott om tid finns att få sådden klar inom rimlig tid. I dagsläget finns inga skäl till att inte tro på ökad produktion dels i viktiga USA men även i andra delar av världen – vilket talar för lägre priser längre fram på året

Vi behåller dock neutral vy för sektorn livsmedel på kort sikt då viss risk kvarstår.

Då priserna har på de stora jordbruksråvarorna soja, majs och vete har fallit tillbaka till nivåer före torkan i USA, tror vi att en nedsida är begränsad på kort sikt och därför är vi neutrala till utvecklingen för denna sektor.

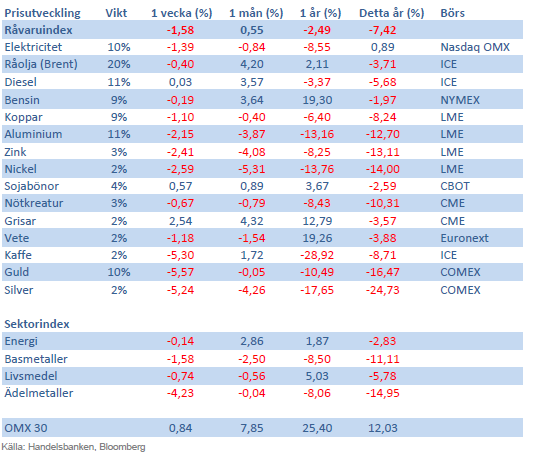

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

Oil prices are likely to fall for a fourth straight year as OPEC+ unwinds cuts and retakes market share. We expect Brent crude to average USD 55/b in Q4/25 before OPEC+ steps in to stabilise the market into 2026. Surplus, stock building, oil prices are under pressure with OPEC+ calling the shots as to how rough it wants to play it. We see natural gas prices following parity with oil (except for seasonality) until LNG surplus arrives in late 2026/early 2027.

Oil market: Q4/25 and 2026 will be all about how OPEC+ chooses to play it

OPEC+ is in a process of unwinding voluntary cuts by a sub-group of the members and taking back market share. But the process looks set to be different from 2014-16, as the group doesn’t look likely to blindly lift production to take back market share. The group has stated very explicitly that it can just as well cut production as increase it ahead. While the oil price is unlikely to drop as violently and lasting as in 2014-16, it will likely fall further before the group steps in with fresh cuts to stabilise the price. We expect Brent to fall to USD 55/b in Q4/25 before the group steps in with fresh cuts at the end of the year.

Natural gas market: Winter risk ahead, yet LNG balance to loosen from 2026

The global gas market entered 2025 in a fragile state of balance. European reliance on LNG remains high, with Russian pipeline flows limited to Turkey and Russian LNG constrained by sanctions. Planned NCS maintenance in late summer could trim exports by up to 1.3 TWh/day, pressuring EU storage ahead of winter. Meanwhile, NE Asia accounts for more than 50% of global LNG demand, with China alone nearing a 20% share (~80 mt in 2024). US shale gas production has likely peaked after reaching 104.8 bcf/d, even as LNG export capacity expands rapidly, tightening the US balance. Global supply additions are limited until late 2026, when major US, Qatari and Canadian projects are due to start up. Until then, we expect TTF to average EUR 38/MWh through 2025, before easing as the new supply wave likely arrives in late 2026 and then in 2027.

Price action contained withing USD 2/b last week. Likely muted today as well with US closed. The Brent November contract is the new front-month contract as of today. It traded in a range of USD 66.37-68.49/b and closed the week up a mere 0.4% at USD 67.48/b. US oil inventory data didn’t make much of an impact on the Brent price last week as it is totally normal for US crude stocks to decline 2.4 mb/d this time of year as data showed. This morning Brent is up a meager 0.5% to USD 67.8/b. It is US Labor day today with US markets closed. Today’s price action is likely going to be muted due to that.

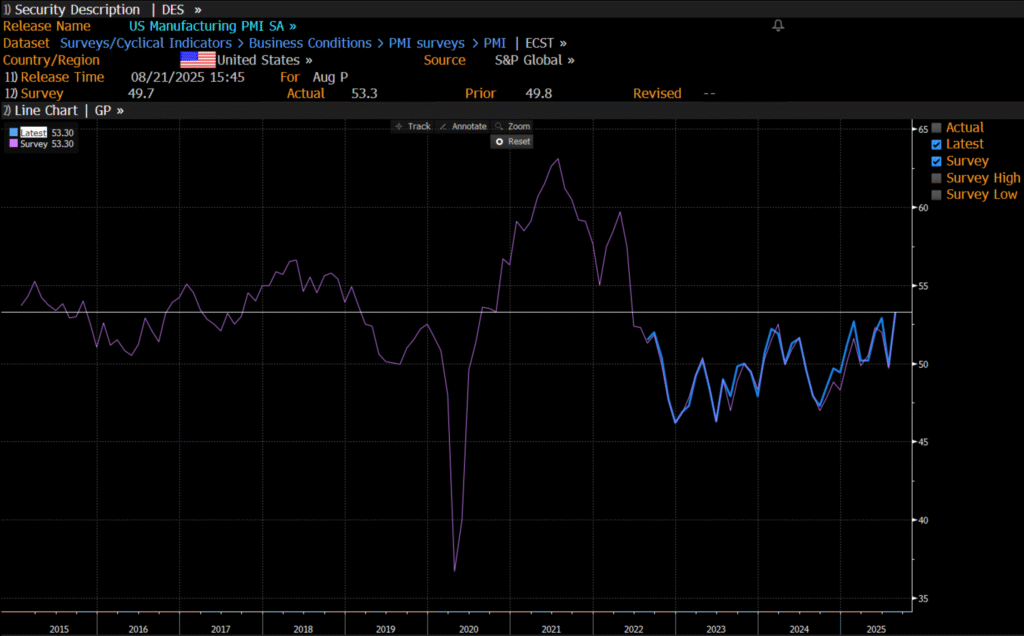

Improving manufacturing readings. China’s manufacturing PMI for August came in at 49.4 versus 49.3 for July. A marginal improvement. The total PMI index ticked up to 50.5 from 50.2 with non-manufacturing also helping it higher. The HCOB Eurozone manufacturing PMI was a disastrous 45.1 last December, but has since then been on a one-way street upwards to its current 50.5 for August. The S&P US manufacturing index jumped to 53.3 in August which was the highest since 2022 (US ISM manufacturing tomorrow). India manufacturing PMI rose further and to 59.3 for August which is the highest since at least 2022.

Are we in for global manufacturing expansion? Would help to explain copper at 10k and resilient oil. JPMorgan global manufacturing index for August is due tomorrow. It was 49.7 in July and has been below the 50-line since February. Looking at the above it looks like a good chance for moving into positive territory for global manufacturing. A copper price of USD 9935/ton, sniffing at the 10k line could be a reflection of that. An oil price holding up fairly well at close to USD 68/b despite the fact that oil balances for Q4-25 and 2026 looks bloated could be another reflection that global manufacturing may be accelerating.

US manufacturing PMI by S&P rose to 53.3 in August. It was published on 21 August, so not at all newly released. But the US ISM manufacturing PMI is due tomorrow and has the potential to follow suite with a strong manufacturing reading.

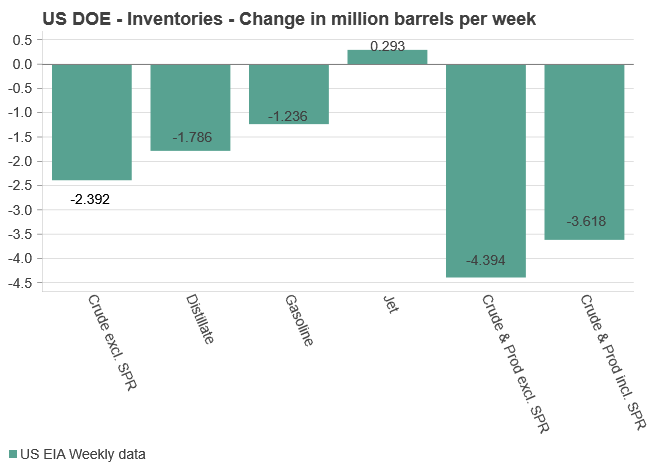

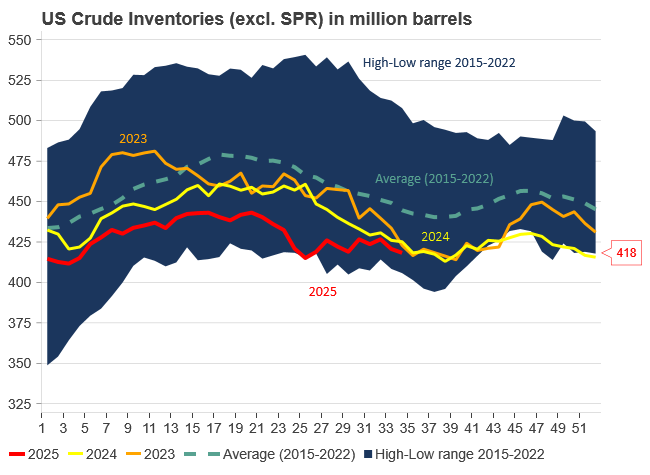

U.S. commercial crude inventories posted another draw last week, falling by 2.4 million barrels to 418.3 million barrels, according to the latest DOE report. Inventories are now 6% below the five-year seasonal average, underlining a persistently tight supply picture as we move into the post-peak demand season.

While the draw was smaller than last week’s 6 million barrel decline, the trend remains consistent with seasonal patterns. Current inventories are still well below the 2015–2022 average of around 449 million barrels.

Gasoline inventories dropped by 1.2 million barrels and are now close to the five-year average. The breakdown showed a modest increase in finished gasoline offset by a decline in blending components – hinting at steady end-user demand.

Diesel inventories saw yet another sharp move, falling by 1.8 million barrels. Stocks are now 15% below the five-year average, pointing to sustained tightness in middle distillates. In fact, diesel remains the most undersupplied segment, with current inventory levels at the very low end of the historical range (see page 3 attached).

Total commercial petroleum inventories – including crude and products but excluding the SPR – fell by 4.4 million barrels on the week, bringing total inventories to approximately 1,259 million barrels. Despite rising refinery utilization at 94.6%, the broader inventory complex remains structurally tight.

On the demand side, the DOE’s ‘products supplied’ metric – a proxy for implied consumption – stayed strong. Total product demand averaged 21.2 million barrels per day over the last four weeks, up 2.5% YoY. Diesel and jet fuel were the standouts, up 7.7% and 1.7%, respectively, while gasoline demand softened slightly, down 1.1% YoY. The figures reflect a still-solid late-summer demand environment, particularly in industrial and freight-related sectors.

Ett samtal om guld, silver, uran, koppar och olja

Guld kostar för första gången någonsin 3600 USD per uns

OPEC+ in a process of retaking market share

Manufacturing PMIs ticking higher lends support to both copper and oil

Ombytliga elpriser på elmarknaden

Omgående mångmiljardfiasko för Equinors satsning på Ørsted och vindkraft

Lundin Gold hittar ny koppar-guld-fyndighet vid Fruta del Norte-gruvan

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Guld stiger till över 3500 USD på osäkerhet i världen

What OPEC+ is doing, what it is saying and what we are hearing

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOmgående mångmiljardfiasko för Equinors satsning på Ørsted och vindkraft

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanLundin Gold hittar ny koppar-guld-fyndighet vid Fruta del Norte-gruvan

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld stiger till över 3500 USD på osäkerhet i världen

-

Analys3 veckor sedan

What OPEC+ is doing, what it is saying and what we are hearing

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAlkane Resources och Mandalay Resources har gått samman, aktör inom guld och antimon

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanLyten, tillverkare av litium-svavelbatterier, tar över Northvolts tillgångar i Sverige och Tyskland