Analys

SHB Råvarubrevet 17 maj 2013

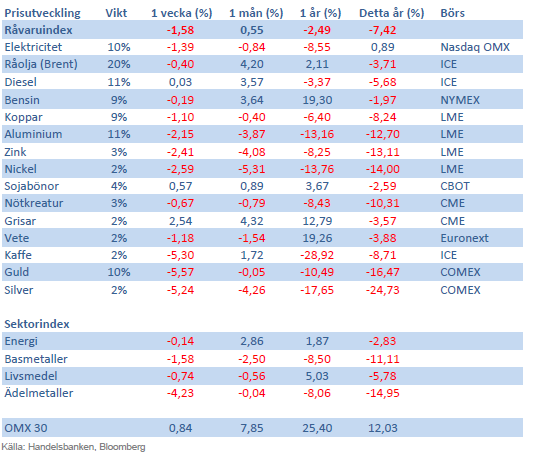

Råvaror och räntemarknaden har till skillnad från börsen tagit till sig svagare makro under våren. Vår-depressionstemat fick sig dock en törn från den senaste amerikanska sysselsättningsstatistiken. Förutom en bättre utveckling än väntat i april reviderades historiken kraftigt i positiv riktning. Mycket talar nu för att årets vårdepression blir mildare än under tidigare år. Att börsen struntar helt och fullt i makrodata och fortsätter att stiga är ytterligare en faktor som talar för en mildare vårdepression. Om Fed lyckas elda på S&P500 med 5%+ per kvartal är det svårt att vara särskilt negativ på konsumtionstillväxten på kort sikt. Trots Fed:s aktioner så har inflationsförväntningarna åter börjat falla och det har dragit med sig guld brant nedåt efter rekylen på raset i april.

Marknaden är fortsatt väl understödda av centralbankers oro för nedsidesrisker. Den senaste tiden har centralbankerna i Australien, Danmark, EMU, Indien, Polen och Sydkorea sänkt räntorna. Federal Reserve påminde dessutom nyligen marknaderna att de inte bara kan minska tillgångsköpen, utan också öka dem om läget kräver det. Givet fortsatt svag tillväxt kommer exit från centralbanker långt ner på agendan och inget vi oroar oss för idag.

Basmetallerna

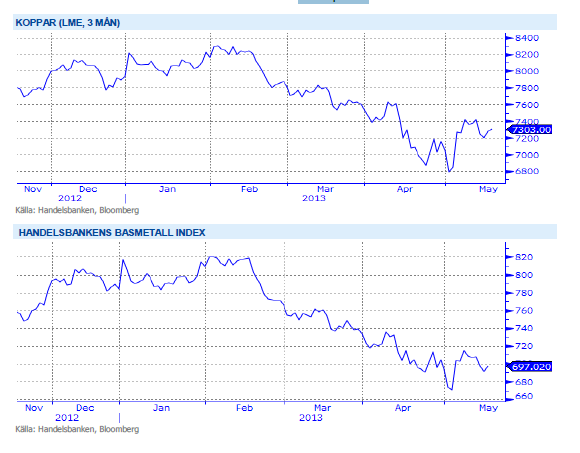

Kopparpriset får stöd

Basmetallerna fortsätter att handlas upp och ner främst på främst Kina och USA data. Förra veckan steg metallerna men har kommit ner efter Kinaoro denna vecka. Antal byggnadstillstånd i USA kom in bättre än väntat för april månad och ligger nu på fem årshögsta, vilket ger stöd till bl.a. kopparpriset då nya hus kräver mycket koppar. Kopparn stärktes även under veckan efter Shanghailager visar lägsta lager på 8 månader.

Vid Freeport-McMoRan koppargruva (världens nästa största) i Sydafrika rasade en tunnel in i tisdags där hittills 5 personer har omkommit. Räddningsarbetet fortsätter där man nu hittat 10 överlevande, men fortfarande saknas 23 arbetare som antas vara instängda. Arbetet har stannat upp något men tros inte ha något tydlig inverkan på produktionen.

Vi tror fortsatt att basmetallerna kan försvagas om makrodata inte förbättras, men ser dagens nivåer som köpvärda.

Trots fortsatt svag makromiljö och fortsatt risk på nedsidan ser vi ändå basmetaller som köpvärda på dessa nivåer. Vi tror på: LONG BASMET H

Ädelmetaller

Guldet fortfarande dyrt

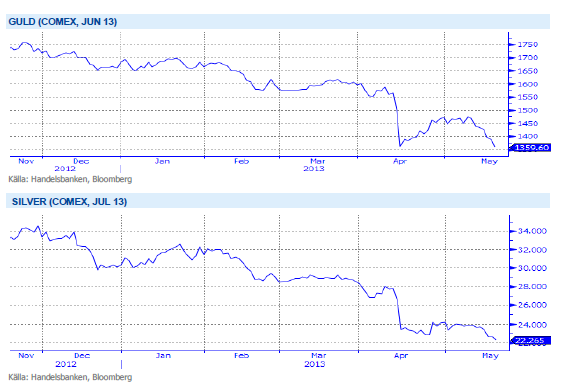

Guldet har återigen börjat falla, helt i linje med vår tro. Kollapsen i april, då guldet föll med 15 % på två dagar, har åtföljts av en rekyl från 1 350 dollar per uns upp till nästan 1 480 dollar. Vi har hela tiden sagt att detta inte är ett köpläge, utan att guldets resa kommer att vara fortsatt nedåt. Detta gäller fortfarande, vi ser på prisuppgångar som bra tillfällen att sälja av långa positioner, eller till att gå kort den ädla metallen. Den senaste veckan har guldet tappat drygt 5 %, och handlar nu på 1 370 dollar, eller bara 20 dollar över botten från april-raset. Alla som tagit tillfället i akt att ”köpa billigt” – vilket väldigt många gjort – kommer att behöva testa sin övertygelse om vi skulle gå under 1 350 igen. Silvret – guldets stökige lillebror – förnekar sig inte och handlas redan nu till lägre priser än sin botten från april.

Resonemanget är detsamma nu som tidigare, att guldet köper man bara för att tjäna pengar, man köper det inte för att använda det till något vettigt. Priset sätts helt i investerarmarknaden, smyckes- och industridelen är förvisso inte betydelselösa för den årliga nyproduktionen av guld, men det är inte i dessa delar som priset sätts. Kom ihåg att allt guld som någonsin producerats fortfarande finns, det ligger och samlar damm och bevakas till höga kostnader, allt för att det ska bevara värdet…

Och när folk säljer guld på riktigt, då blir det trångt i dörren. Guldet är fortfarande väldigt dyrt.

Trots det största raset på 30 år tror vi att förtroendet för guld håller på urholkas och att trenden nedåt fortsätter. Vi tror på: SHRT GULD H

Energi

Förbättrad energibalans!

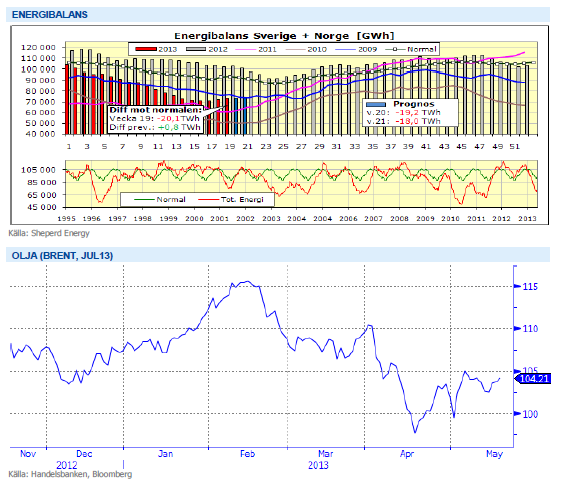

Elkontraktet Q3 2013 handlas ner mot 40 euro och marknaden har nu justerat för de svaga signaler vi haft de senaste två veckorna. Såväl energikol som utsläppsrätter och pris på kontinentala elmarknader har bidragit till nedgången och vi räknar nu med att marknaden stabiliseras kring denna nivå med stöd från rådande underskott i energibalansen (-20 TWh se nedan) och förhållandevis höga spotprisnivåer. Utsläppsrätterna kvar i en tradingrange på 3-4 euro vilket lär bestå tills vi får någon form av signal eller nytt förslag till att minska överskottet. Senaste nederbördsprognosen för de kommande 10 dagarna visar ett överskott om ca 2 TWh.

Oljan (brent) har handlats upp under veckan och handlas nu på 104 USD/fat vilket är 1,2 % högre än månagens öppning. Positiva signaler från Fed ger stöd men även ökad bilförsäljning i Europa. Enligt ACEA (Automobile Manufacturers Association) stiger bilförsäljningen i Tyskland och Spanien vilket ökar efterfrågan på bensin.

Livsmedel

Det finns hopp för majsen

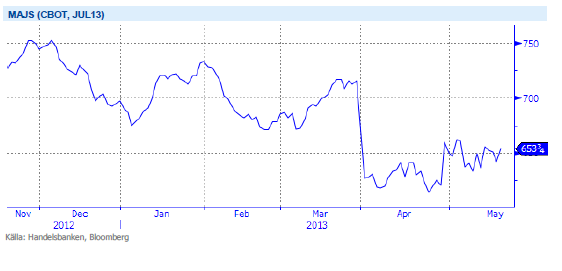

Priset på majs i Chicago har gått ned något under veckan, det delvis som följd av hopp om bättre väder och en högre takt på sådden i USA. Veckan som gått har inte varit optimal med fortsatt fördröjande regnskurar i en del områden, vilka visserligen gynnar redan sådd gröda. För tillfället är avklarad sådd vid denna tid på året den lägsta sedan 1980, dock finns alltså hopp om förbättring framöver. År med sen sådd har tidigare kunnat ge en hög avkastning, varför vi ännu inte finner skäl att tro på annat än klart högre produktion än förra året – med lägre priser som följd.

Priserna på sojabönor i Chicago har gått upp sedan förra veckan. Stöd till priserna kommer delvis från små lager av gammal skörd i kombination med fortsatt hyfsad exporttakt, inte minst för sojamjöl. Sen sådd i USA även för sojabönorna ger även det stöd till priserna. Nu gällande väderprognoser ser ut att bjuda på klart bättre väder i nästa vecka, vilket bör snabba på sådden. Sojabönornas odlingssäsong är senare än majsens och än finns inga större skäl till oro för den amerikanska sojan, gott om tid finns att få sådden klar inom rimlig tid. I dagsläget finns inga skäl till att inte tro på ökad produktion dels i viktiga USA men även i andra delar av världen – vilket talar för lägre priser längre fram på året

Vi behåller dock neutral vy för sektorn livsmedel på kort sikt då viss risk kvarstår.

Då priserna har på de stora jordbruksråvarorna soja, majs och vete har fallit tillbaka till nivåer före torkan i USA, tror vi att en nedsida är begränsad på kort sikt och därför är vi neutrala till utvecklingen för denna sektor.

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.