Analys

SHB Råvarubrevet 25 januari 2013

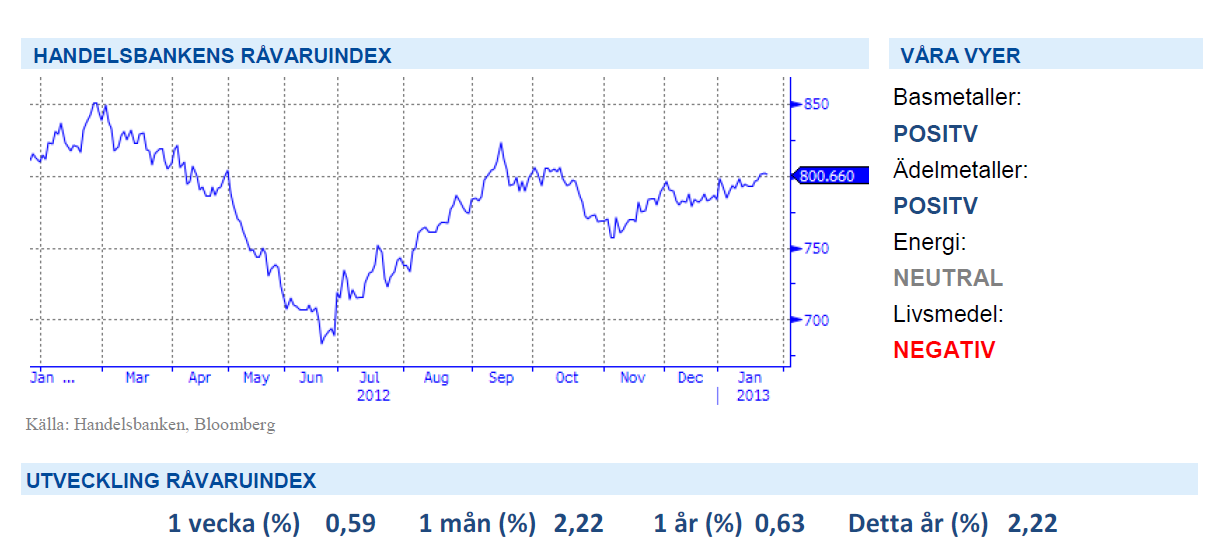

Nyårsrallyt har planat ut

Nyårsrallyt har planat ut

Senaste veckan har inte givit mycket nytt. Rallyt som inledde året har kommit av sig. Många råvaror har fastnat mellan en allt ljusare framtidsbild med starkare global konjunktur och en allt stabilare produktionssida. Det gäller såväl råolja som basmetaller. Valet i Israel gav inte ”Beni” Netanyahu den jordskredsseger han tänkt och nu behöver hans högerparti bilda koalitionsregering. Att israelisk politik kommer söka sig mot mitten är på marginalen negativt för brentpriset som har en riskpremie pga. Israels krigsvilja mot Iran som nu minskar något.

Under veckan kom storbanken HSBC:s preliminära inköpschefsindex för Kina in bättre än väntat på 24 månaders högsta, 51,9 upp från 51,5 i december. Den kinesiska återhämtningen fortsätter alltså och vi manar till is i magen för de som undrar varför inte basmetallerna följer med uppåt.

I USA har representanthuset röstat igenom en tillfällig höjning av skuldtaket fram till 19 maj, vilket ger något andrum i den politiska soppan. Därmed har politikerna köpt sig mer tid för att lösa budgetunderskotten, men tuffa förhandlingar kvarstår. Våren består av en hel del olika deadlines att förhålla sig till. Bland annat den 15 april; om beslut om ny budget saknas, står politikerna utan lön framtill 2014.

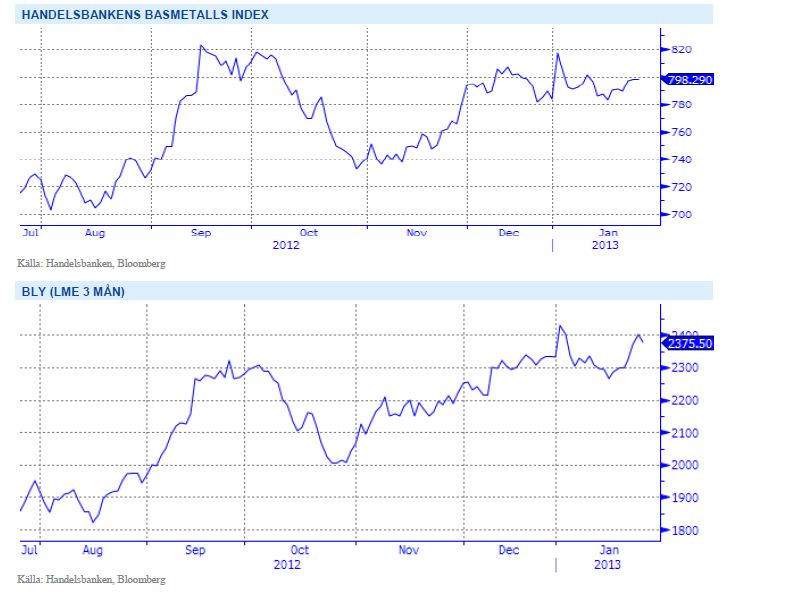

Basmetallerna

Basmetallerna stärks

Vårt basmetallindex steg med någon procent och det är främst aluminium och bly som varit i fokus. Blypriset är upp över 4 procent på förväntningar om en fortsatt robust efterfrågan från batteritillverkare framför allt i Kina (ca 85% av allt bly går till batterier och Kina står för 45% av global efterfrågan, den inhemska konsumtionen steg med 27% under 2012). Vikande lager på såväl aluminium som koppar ger stöd åt priserna.

Vi har i veckan träffat några Nordeuropeiska metallhandlare som vittnar om ökade orderingångar från tillväxtmarknaderna (främst Kina och Indien) vilket gör stöd åt vår tro på basmetallerna för det kommande kvartalet. I övrigt noterade World Steel Association färska produktionsdata för stålindustrin 2012 på 1.547miljarder ton (+1% YoY) vilket är rekord. Kina stod för 46.3% följt av Japan (7%), USA (5.7%).

Med Kinas återhämtning i ryggen tror vi på stigande priser på basmetaller. Vi tror på: BASMET H

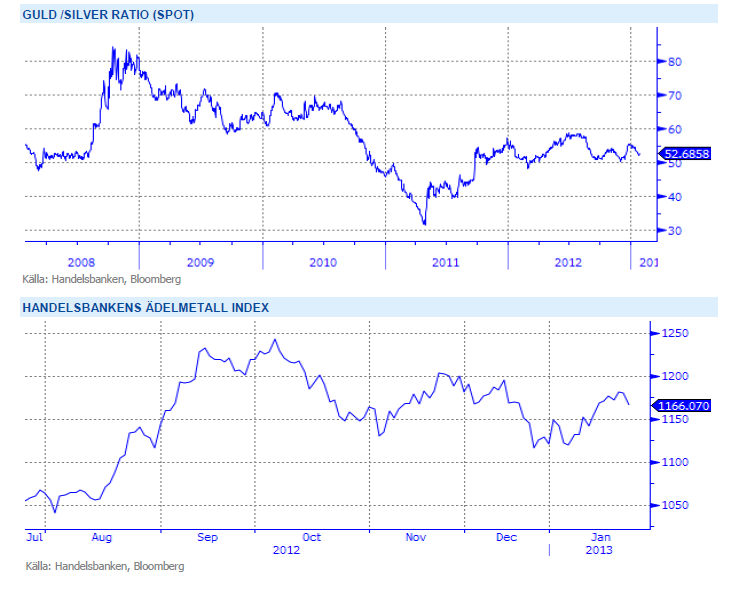

Ädelmetaller

Ökad riskaptit pressar ädelmetallerna

I och med att USA:s skuldtak lyfts tillfälligt har viss trygghet infunnits sig på marknaden och en ökad riskaptit pressar ädelmetallerna överlag. ETF-innehavet, som är en indikator på investerarflöden, på guld föll till den lägsta nivån på över 2-månader vilket fått guldet att backa med 25 dollar denna vecka trots att dollarn försvagats. Platinum och palladium håller dock emot bättre och stänger veckan på någon procent upp.

Vi förväntar oss dock ett fortsatt stöd för ädelmetallerna där låga räntor och stimulativa åtgärder spär på inflationsförväntningarna. Ett ökat intresse från tillväxtländernas centralbanker att hålla guld som säkerhet förväntas också ge stöd. Se nedan för guld/silver ration de senaste 5 åren.

Inför 2013 är vi fortsatt positiva till ädelmetaller. Fortsatt mjuk penningpolitik, svag makroekonomi, starkare efterfrågan från Kina och Indien och att centralbanker i utvecklingsekonomier köper guld gör att vi tror på: ADELMET H

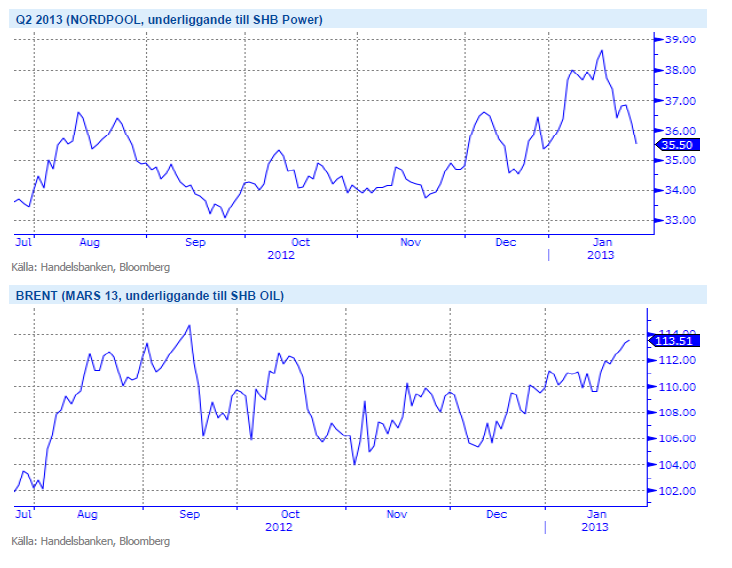

Energi

Välbalanserad fundamenta

Elmarknaden fortsätter ned och vi ändrar vår syn från sälj till neutral efter att Q2 13 försvagats mot en förväntad nivå strax över 35 euro (-5%, WoW) vilket är strax över brytpriset för kol. Utsläppsrätterna ned ytterligare 18.5 procent och förtroendet för marknaden raderas successivt ut. Inga större förändringar på kolmarknaden och energibalansen tappar någon TWh till -15 TWh. Ser vi till väderprognoserna ligger inga för marknaden dramatiska förväntningar för den kommande 10-dagarsperioden, normala temperaturer mot slutet och någon TWh nederbörd över normalt så räknar inte med några större rörelser de kommande dagarna.

Brent-oljan har stigit med 1,6 % under veckan och handlas nu på 113 USD/ton. Geopolitisk risk är återigen hög för oljemarknaden efter terrorattacken i Algeriet. Oron för angrepp på energianläggningar på andra platser har lett till ett kortsiktigt rally för oljepriset.

Vi närmar oss även februari där det normalt finns en stigande efterfråga jämfört med januari, då många fyllt på sina lager inför årsskiftet. Efterfrågan väntas stiga med 3 miljoner fat/dag från januari till februari.

För både el- och oljemarknaden är underliggande fundamenta väl balanserad, därför håller vi en neutral syn på energisektorn.

Livsmedel

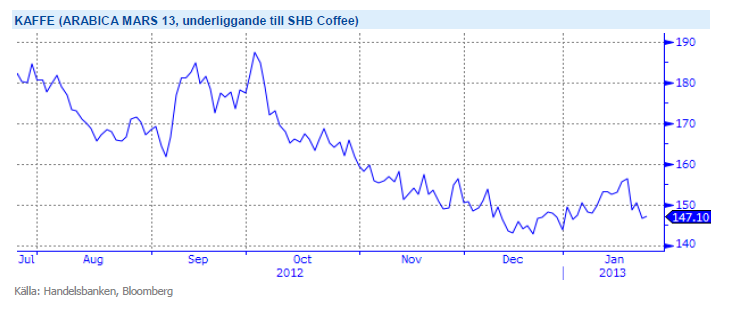

Fortsatt stora lager av kaffe pressar priset

Svampsjukdomen Roya fortsätter att spridas i de drabbade regionerna. 70 procent av Guatemalas 274 000 hektar av kaffeplantor är skadat och landet riskerar att förlora en tredje del av sin skörd. Förstörelserna ser ut att vara mer omfattande än man beräknat. Detta har varit orsaken till att kaffepriset stigit 8-9 procent under årets första veckor och backat 5-6 procent den senaste veckan efter rapporter om ökade lager av Robusta kaffe från Vietnam. Vi är positiva till SHB Coffee på kort sikt och tror att sämre skördar i Centralamerika, högre medeltemperatur och skyfall under normalen inte hunnit i kapp marknaden. Idag handlas terminen (frontkontraktet) under 1,50 dollar/Ib.

Terminspriserna på vete noteras ned något sedan förra veckan i både Chicago och Paris. En del regn har fallit på höstvetet i USA men mer behövs. Mer snö vore önskvärt i en del regioner men då temperaturen är klart över det normala för denna tid på året så är risken för utvintring liten, inga prognoser tyder för tillfället heller på kallare väder framöver. Klart är dock att det amerikanska höstvetet på flera håll ser ut att gå ur vintervilan i torr och varm väderlek, precis som vid ingången av vintern. I EU bedöms allt fortfarande vara helt ok, men i Australien är det väldigt varmt och torrt i stora områden, oron för detta är dock ganska begränsad då det är två månader kvar till sådd. Grödorna närmar sig ett känsligt utvecklingsstadium i flera viktiga spannmålsregioner och så länge risken för väderproblem inte känns mindre överhängande så bör en fortsatt prisnedgång bli ganska begränsad på kort sikt. Givet inga större väderproblem bör vi dock vänta oss fallande priser lite längre fram på året, veteproduktionen 2013 beräknas nå klart större volymer än 2012.

Vi ser fortfarande framför oss fallande priser på livsmedelsektor på lite längre sikt. Vi tror på: LIVSMEDEL S H

Handelsbankens Råvaruindex

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

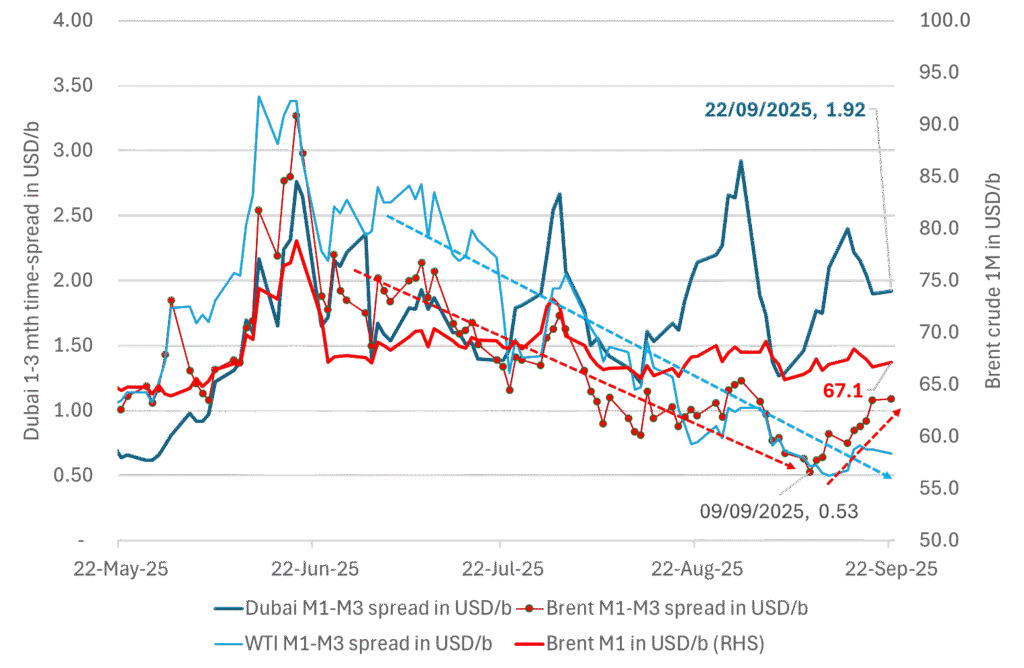

Brent down 0.5% last week with a little bounce this morning. Brent crude fell 0.5% last week to USD 66.68/b with a high of the week of USD 68/69/b set early in the week and the low of USD 66.44/b on Friday. This morning it is up 0.6% and trading at USD 67.1/b and just three dollar below the year to date average of USD 70/b.

The Dubai crude curve is holding strong. Flat prices will move lower when/if that starts to weaken. The front-end of the Brent crude oil curve has been on a strengthening path since around 10 September, but the front-month contract is more or less at the same level as 10 September. But the overall direction since June has been steadily lower. The recent strengthening in the front-end of the Brent curve is thus probably temporary. The WTI curve has also strengthened a little but much less visibly. What stands out is the robustness in the front-end of the Dubai crude curve. With tapering crude burn for power in the Middle East as we move away from the summer heat together with increasing production by OPEC+, one should have expected to see a weakening in the Dubai curve. The 1 to 3mth Dubai time-spread is however holding strong at close to USD 2/b. When/if the Dubai front-end curve starts to weaken, that is probably when we’ll see flat prices start to taper off and fall lower. Asian oil demand in general and Chinese stockpiling specifically is probably what keeps the the strength in the front-end of the Dubai curve elevated. It is hard to see Brent and WTI prices move significantly lower before the Dubai curve starts to give in.

The 1mth to 3mth time spreads of Brent, WTI and Dubai in USD/b

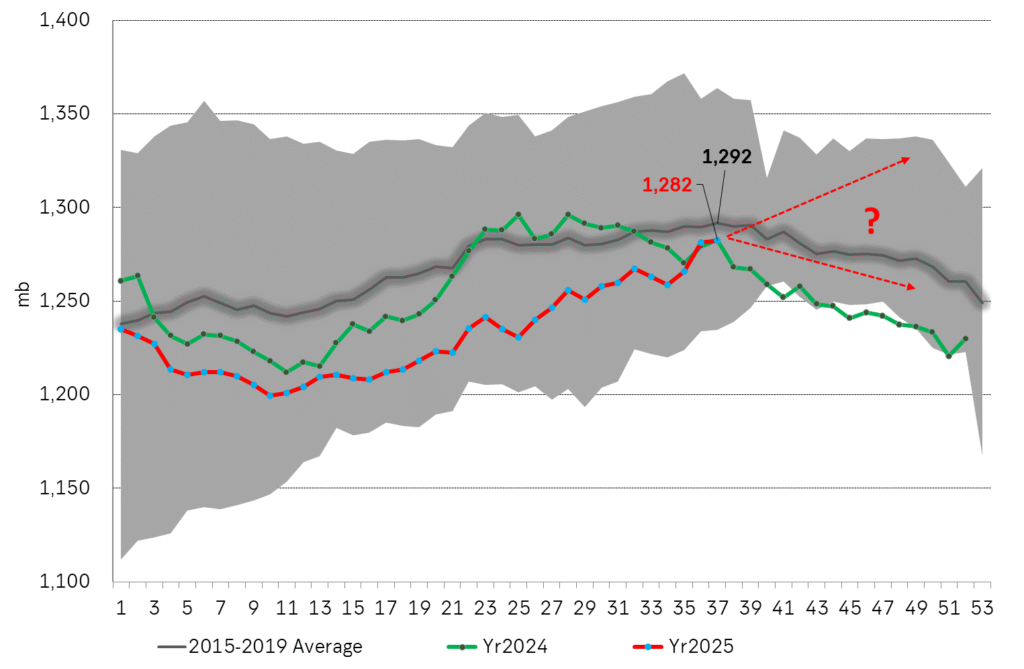

If US oil stocks continues higher in Q4 we’ll start to feel the bearish pressure more intensely. US commercial crude and product stocks have been below normal and below levels from last year as well all until now. Inventories have been rising since week 10 and steadily faster than the normal seasonal trend and today are finally on par with last year and only 10 mb below normal. From here to the end of the year is however is the interesting part as inventories normally decline from now to the end of the year. If US inventories instead continues to rise, then the divergence with normal inventories will be very explicit and help to drive the price lower. So keep a keen eye on US commercial inventories in the coming weeks for such a possible divergence.

US Commercial crude and product stocks in million barrels.

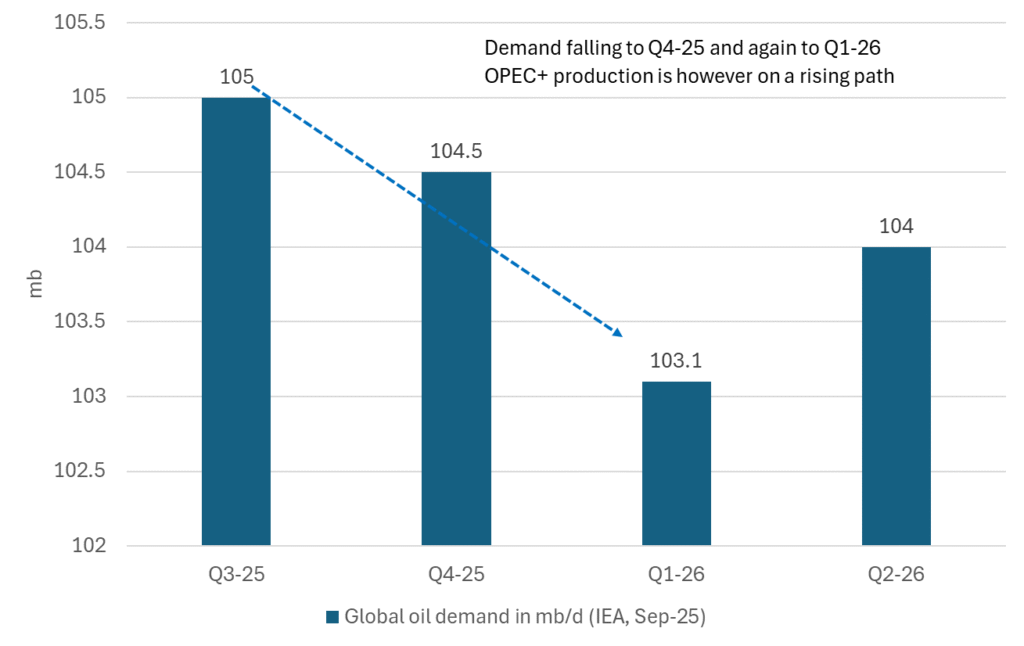

Falling seasonal demand and rising OPEC+ supply will likely drive oil lower in Q4-25. The setup for the oil market is that global oil demand is set to taper off from Q3 to Q4 and again to Q1-26. At the same time production by OPEC+ is on a rising path. The big question this is of course if China will stockpile the increasing surplus or whether the oil price will be pushed lower into the 50ies. We believe the latter.

Outlook for global oil demand by IEA in the OMR September report

Brent crude has climbed roughly USD 1.5-2 per barrel since Friday, yet falling USD 0.3 per barrel this mornig and currently trading near USD 67.25/bbl after yesterday’s climb. While the rally reflects short-term geopolitical tension, price action has been choppy, and crude remains locked in a broader range – caught between supply-side pressure and spot resilience.

Prices have been supported by renewed Ukrainian drone strikes targeting Russian infrastructure. Over the weekend, falling debris triggered a fire at the 20mtpa Kirishi refinery, following last week’s attack on the key Primorsk terminal.

Argus estimates that these attacks have halted ish 300 kbl/d of Russian refining capacity in August and September. While the market impact is limited for now, the action signals Kyiv’s growing willingness to disrupt oil flows – supporting a soft geopolitical floor under prices.

The political environment is shifting: the EU is reportedly considering sanctions on Indian and Chinese firms facilitating Russian crude flows, while the U.S. has so far held back – despite Bessent warning that any action from Washington depends on broader European participation. Senator Graham has also publicly criticized NATO members like Slovakia and Hungary for continuing Russian oil imports.

It’s worth noting that China and India remain the two largest buyers of Russian barrels since the invasion of Ukraine. While New Delhi has been hit with 50% secondary tariffs, Beijing has been spared so far.

Still, the broader supply/demand balance leans bearish. Futures markets reflect this: Brent’s prompt spread (gauge of near-term tightness) has narrowed to the current USD 0.42/bl, down from USD 0.96/bl two months ago, pointing to weakening backwardation.

This aligns with expectations for a record surplus in 2026, largely driven by the faster-than-anticipated return of OPEC+ barrels to market. OPEC+ is gathering in Vienna this week to begin revising member production capacity estimates – setting the stage for new output baselines from 2027. The group aims to agree on how to define “maximum sustainable capacity,” with a proposal expected by year-end.

While the IEA pegs OPEC+ capacity at 47.9 million barrels per day, actual output in August was only 42.4 million barrels per day. Disagreements over data and quota fairness (especially from Iraq and Nigeria) have already delayed this process. Angola even quit the group last year after being assigned a lower target than expected. It also remains unclear whether Russia and Iraq can regain earlier output levels due to infrastructure constraints.

Also, macro remains another key driver this week. A 25bp Fed rate cut is widely expected tomorrow (Wednesday), and commodities in general could benefit a potential cut.

Summing up: Brent crude continues to drift sideways, finding near-term support from geopolitics and refining strength. But with surplus building and market structure softening, the upside may remain capped.

Brent crude is essentially flat on the week, but after a volatile ride. Prices started Monday near USD 65.5/bl, climbed steadily to a mid-week high of USD 67.8/bl on Wednesday evening, before falling sharply – losing about USD 2/bl during Thursday’s session.

Brent is currently trading around USD 65.8/bl, right back where it began. The volatility reflects the market’s ongoing struggle to balance growing surplus risks against persistent geopolitical uncertainty and resilient refined product margins. Thursday’s slide snapped a three-day rally and came largely in response to a string of bearish signals, most notably from the IEA’s updated short-term outlook.

The IEA now projects record global oversupply in 2026, reinforcing concerns flagged earlier by the U.S. EIA, which already sees inventories building this quarter. The forecast comes just days after OPEC+ confirmed it will continue returning idle barrels to the market in October – albeit at a slower pace of +137,000 bl/d. While modest, the move underscores a steady push to reclaim market share and adds to supply-side pressure into year-end.

Thursday’s price drop also followed geopolitical incidences: Israeli airstrikes reportedly targeted Hamas leadership in Doha, while Russian drones crossed into Polish airspace – events that initially sent crude higher as traders covered short positions.

Yet, sentiment remains broadly cautious. Strong refining margins and low inventories at key pricing hubs like Europe continue to support the downside. Chinese stockpiling of discounted Russian barrels and tightness in refined product markets – especially diesel – are also lending support.

On the demand side, the IEA revised up its 2025 global demand growth forecast by 60,000 bl/d to 740,000 bl/d YoY, while leaving 2026 unchanged at 698,000 bl/d. Interestingly, the agency also signaled that its next long-term report could show global oil demand rising through 2050.

Meanwhile, OPEC offered a contrasting view in its latest Monthly Oil Market Report, maintaining expectations for a supply deficit both this year and next, even as its members raise output. The group kept its demand growth estimates for 2025 and 2026 unchanged at 1.29 million bl/d and 1.38 million bl/d, respectively.

We continue to watch whether the bearish supply outlook will outweigh geopolitical risk, and if Brent can continue to find support above USD 65/bl – a level increasingly seen as a soft floor for OPEC+ policy.

Guldpriset uppe på nya höjder, nu 3750 USD

Market waiting and watching for when seasonally softer demand meets rising OPEC+ supply

Kolkraft är här för att stanna

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

Brent crude ticks higher on tension, but market structure stays soft

Mahvie Minerals är verksamt i guldrikt område i Finland

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September

Eurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

Neil Atkinson spår att priset på olja kommer att stiga till 70 USD

Guldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMahvie Minerals är verksamt i guldrikt område i Finland

-

Analys4 veckor sedan

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanNeil Atkinson spår att priset på olja kommer att stiga till 70 USD

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

-

Analys3 veckor sedan

OPEC+ in a process of retaking market share

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMahvie Minerals i en guldtrend

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNytt produktionsrekord av olja i USA, högsta efterfrågan på 20 år