Analys

SHB Råvarubrevet 25 januari 2013

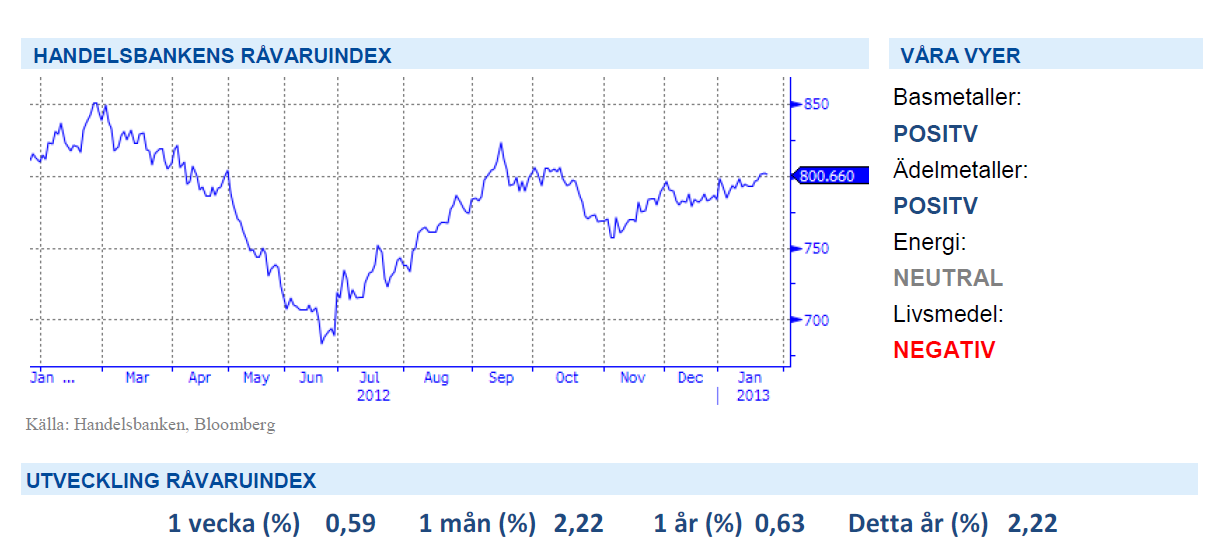

Senaste veckan har inte givit mycket nytt. Rallyt som inledde året har kommit av sig. Många råvaror har fastnat mellan en allt ljusare framtidsbild med starkare global konjunktur och en allt stabilare produktionssida. Det gäller såväl råolja som basmetaller. Valet i Israel gav inte ”Beni” Netanyahu den jordskredsseger han tänkt och nu behöver hans högerparti bilda koalitionsregering. Att israelisk politik kommer söka sig mot mitten är på marginalen negativt för brentpriset som har en riskpremie pga. Israels krigsvilja mot Iran som nu minskar något.

Under veckan kom storbanken HSBC:s preliminära inköpschefsindex för Kina in bättre än väntat på 24 månaders högsta, 51,9 upp från 51,5 i december. Den kinesiska återhämtningen fortsätter alltså och vi manar till is i magen för de som undrar varför inte basmetallerna följer med uppåt.

I USA har representanthuset röstat igenom en tillfällig höjning av skuldtaket fram till 19 maj, vilket ger något andrum i den politiska soppan. Därmed har politikerna köpt sig mer tid för att lösa budgetunderskotten, men tuffa förhandlingar kvarstår. Våren består av en hel del olika deadlines att förhålla sig till. Bland annat den 15 april; om beslut om ny budget saknas, står politikerna utan lön framtill 2014.

Basmetallerna

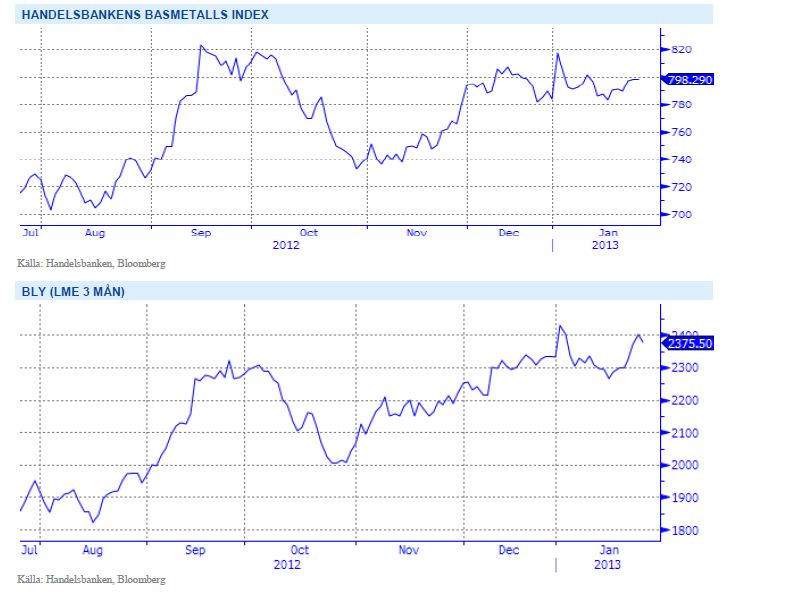

Basmetallerna stärks

Vårt basmetallindex steg med någon procent och det är främst aluminium och bly som varit i fokus. Blypriset är upp över 4 procent på förväntningar om en fortsatt robust efterfrågan från batteritillverkare framför allt i Kina (ca 85% av allt bly går till batterier och Kina står för 45% av global efterfrågan, den inhemska konsumtionen steg med 27% under 2012). Vikande lager på såväl aluminium som koppar ger stöd åt priserna.

Vi har i veckan träffat några Nordeuropeiska metallhandlare som vittnar om ökade orderingångar från tillväxtmarknaderna (främst Kina och Indien) vilket gör stöd åt vår tro på basmetallerna för det kommande kvartalet. I övrigt noterade World Steel Association färska produktionsdata för stålindustrin 2012 på 1.547miljarder ton (+1% YoY) vilket är rekord. Kina stod för 46.3% följt av Japan (7%), USA (5.7%).

Med Kinas återhämtning i ryggen tror vi på stigande priser på basmetaller. Vi tror på: BASMET H

Ädelmetaller

Ökad riskaptit pressar ädelmetallerna

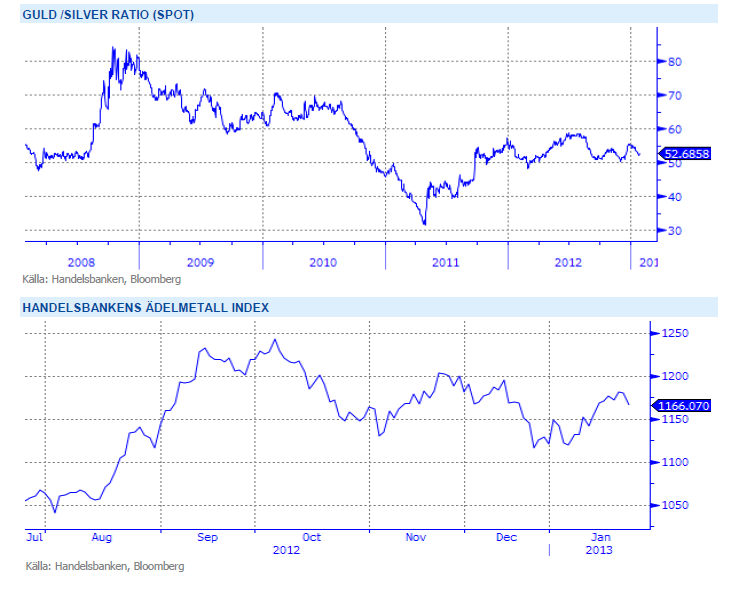

I och med att USA:s skuldtak lyfts tillfälligt har viss trygghet infunnits sig på marknaden och en ökad riskaptit pressar ädelmetallerna överlag. ETF-innehavet, som är en indikator på investerarflöden, på guld föll till den lägsta nivån på över 2-månader vilket fått guldet att backa med 25 dollar denna vecka trots att dollarn försvagats. Platinum och palladium håller dock emot bättre och stänger veckan på någon procent upp.

Vi förväntar oss dock ett fortsatt stöd för ädelmetallerna där låga räntor och stimulativa åtgärder spär på inflationsförväntningarna. Ett ökat intresse från tillväxtländernas centralbanker att hålla guld som säkerhet förväntas också ge stöd. Se nedan för guld/silver ration de senaste 5 åren.

Inför 2013 är vi fortsatt positiva till ädelmetaller. Fortsatt mjuk penningpolitik, svag makroekonomi, starkare efterfrågan från Kina och Indien och att centralbanker i utvecklingsekonomier köper guld gör att vi tror på: ADELMET H

Energi

Välbalanserad fundamenta

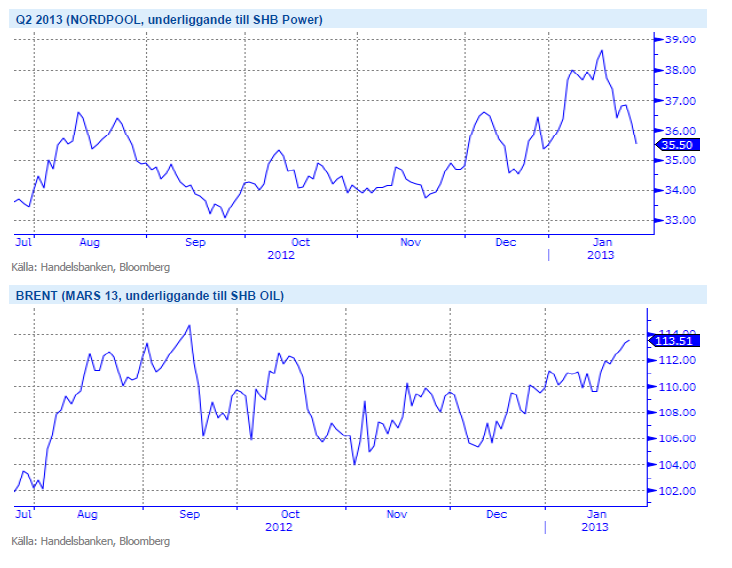

Elmarknaden fortsätter ned och vi ändrar vår syn från sälj till neutral efter att Q2 13 försvagats mot en förväntad nivå strax över 35 euro (-5%, WoW) vilket är strax över brytpriset för kol. Utsläppsrätterna ned ytterligare 18.5 procent och förtroendet för marknaden raderas successivt ut. Inga större förändringar på kolmarknaden och energibalansen tappar någon TWh till -15 TWh. Ser vi till väderprognoserna ligger inga för marknaden dramatiska förväntningar för den kommande 10-dagarsperioden, normala temperaturer mot slutet och någon TWh nederbörd över normalt så räknar inte med några större rörelser de kommande dagarna.

Brent-oljan har stigit med 1,6 % under veckan och handlas nu på 113 USD/ton. Geopolitisk risk är återigen hög för oljemarknaden efter terrorattacken i Algeriet. Oron för angrepp på energianläggningar på andra platser har lett till ett kortsiktigt rally för oljepriset.

Vi närmar oss även februari där det normalt finns en stigande efterfråga jämfört med januari, då många fyllt på sina lager inför årsskiftet. Efterfrågan väntas stiga med 3 miljoner fat/dag från januari till februari.

För både el- och oljemarknaden är underliggande fundamenta väl balanserad, därför håller vi en neutral syn på energisektorn.

Livsmedel

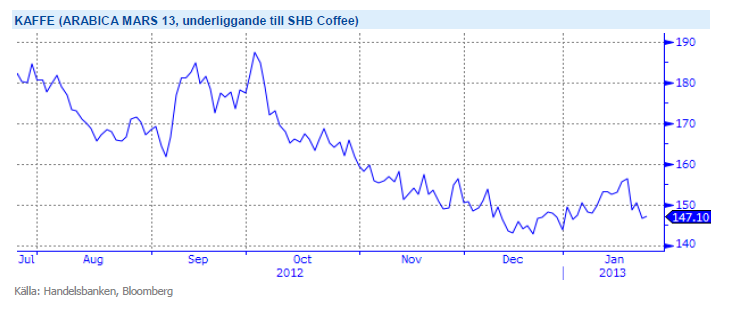

Fortsatt stora lager av kaffe pressar priset

Svampsjukdomen Roya fortsätter att spridas i de drabbade regionerna. 70 procent av Guatemalas 274 000 hektar av kaffeplantor är skadat och landet riskerar att förlora en tredje del av sin skörd. Förstörelserna ser ut att vara mer omfattande än man beräknat. Detta har varit orsaken till att kaffepriset stigit 8-9 procent under årets första veckor och backat 5-6 procent den senaste veckan efter rapporter om ökade lager av Robusta kaffe från Vietnam. Vi är positiva till SHB Coffee på kort sikt och tror att sämre skördar i Centralamerika, högre medeltemperatur och skyfall under normalen inte hunnit i kapp marknaden. Idag handlas terminen (frontkontraktet) under 1,50 dollar/Ib.

Terminspriserna på vete noteras ned något sedan förra veckan i både Chicago och Paris. En del regn har fallit på höstvetet i USA men mer behövs. Mer snö vore önskvärt i en del regioner men då temperaturen är klart över det normala för denna tid på året så är risken för utvintring liten, inga prognoser tyder för tillfället heller på kallare väder framöver. Klart är dock att det amerikanska höstvetet på flera håll ser ut att gå ur vintervilan i torr och varm väderlek, precis som vid ingången av vintern. I EU bedöms allt fortfarande vara helt ok, men i Australien är det väldigt varmt och torrt i stora områden, oron för detta är dock ganska begränsad då det är två månader kvar till sådd. Grödorna närmar sig ett känsligt utvecklingsstadium i flera viktiga spannmålsregioner och så länge risken för väderproblem inte känns mindre överhängande så bör en fortsatt prisnedgång bli ganska begränsad på kort sikt. Givet inga större väderproblem bör vi dock vänta oss fallande priser lite längre fram på året, veteproduktionen 2013 beräknas nå klart större volymer än 2012.

Vi ser fortfarande framför oss fallande priser på livsmedelsektor på lite längre sikt. Vi tror på: LIVSMEDEL S H

Handelsbankens Råvaruindex

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.