Nyheter

Sydafrika exporterar mer spannmål

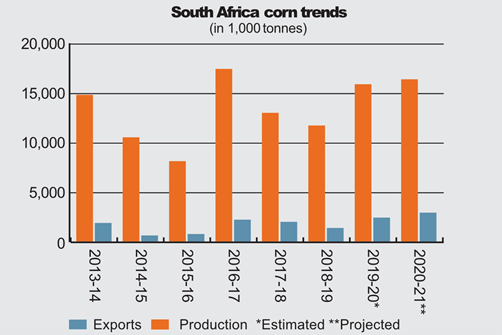

Sydafrika kommer att växa i betydelse som spannmålsexportör 2020/2021, på grund av en ökad majsskörd och ökad efterfrågan från sina grannar.

International Grains Council (IGC) spår att Sydafrikas totala spannmålsproduktion 2020/2021 uppgår till 18,6 miljoner ton, jämfört med 18 miljoner föregående år. Totalt inkluderar det 2,1 miljoner ton vete, jämfört med 1,5 miljoner under 2019/2020. Landets majsskörd 2020/2021 uppgår till 15,8 miljoner ton, en minskning från 16 miljoner året innan. En prognostiserad sorghumskörd på 100 000 ton 2020/2021 kan jämföras med 200 000 föregående år.

Sydafrikas totala spannmålsimport 2020/2021 uppgår till 2,2 miljoner ton, en minskning från 2,9 miljoner året innan. Dess spannmålsexport beräknas uppgå till 2,8 miljoner ton, en ökning från 2,1 miljoner ton. Prognos för importen omfattar 1,9 miljoner ton vete, en minskning från 2,4 miljoner under 2019-20. Exporten omfattar 2,7 miljoner ton majs, jämfört med 1,9 miljoner året innan.

Attraktiva majspriser

USDA-attachén skrev i en rapport den 29 oktober 2020 om förutsättningarna för majs, ”relativt attraktiva lokala majspriser progressiv export och gynnsamma väderprognoser påverkar producenter som planteringsbeslut positivt.”

”Lokala majspriser är mer än 30 procent högre än för ett år sedan, vilket ger kommersiella producenter ett incitament att plantera fler åkrar med majs”, skrev USDA. ”Förväntningarna gör att de lokala majspriserna sannolikt kommer att förbli på relativt höga nivåer under resten av detta år.” Attachéen noterade också att majsexporten utvecklas i en gynnsam takt och minskar de lokala lagernivåerna.

”Förväntningarna är att majsefterfrågan i södra Afrika kan öka under de närmaste månaderna, särskilt från Zimbabwe,” heter det i rapporten. ”Sydafrika, med gott om majsbestånd, är i perfekt läge för att förse hela regionen med dess behov.”

Gynnsamma väderförhållanden

En ytterligare faktor var att ”gynnsamma väderförhållanden för säsongen förutses över de flesta sommarregnområdena i Sydafrika, vilket ökar optimismen och påverkar producenter som planterar positivt.”

Attachéen förutspådde dock en ”marginell ökning av den kommersiella efterfrågan på majs under regleringsåret 2020/2021 till 11,6 miljoner ton. Detta eftersom Sydafrikas ekonomiska tillväxt kommer att vara under press 2021 på grund av COVID-19-pandemin och strukturella och politiska begränsningar.”

Rapporten gav en siffra på 11,4 miljoner ton för efterfrågan året innan. Den nämner de höga majspriserna som anledningen till begränsad efterfrågetillväxt, då efterfrågan på foder skapades av effekten av en krympande ekonomi och en minskad efterfrågan på animaliskt protein.

”Vit majs, i form av mat, är en stapelvara för många sydafrikanska hushåll, särskilt för konsumenter med lägre inkomst, eftersom det är en relativt billig källa till kolhydrater”, säger USDA.

I en rapport från 23 mars 2020 sade attachéen att Sydafrikas veteområde har stagnerat till cirka 500 000 hektar per år med ett genomsnittligt utbyte på 3,3 ton per hektar. Rapporten såg ingen större förändring från denna trend 2020/2021, eftersom producenter föredrar att plantera mer lönsamma grödor som raps, havre, majs och sojabönor.

”I vissa områden, särskilt i västra Kapprovinsen, är dock veteproduktion fortfarande den mest konkurrenskraftiga grödan att plantera”, säger attachéen. ”Sydafrikas årliga vetekonsumtion har ökat med i genomsnitt en procent per år de senaste tio åren.”

”På grund av den långsamma ekonomiska tillväxten och en stor majsskörd, vilket kommer att sänka priset på majsmjöl, förutses inte några stora konsumtionsökningar av veteprodukter,” sade USDA. ”Konsumenter kan ersätta ris-, vete- och majsprodukter baserat på pris- och smakpreferenser.”

Oljeväxter

I en årsrapport om sektorn för oljeväxter daterad den 3 april 2020 sade USDA att ”under normala klimatförhållanden och med hänsyn till genomsnittliga avkastningar kan Sydafrika producera 800 000 ton solros och 1,4 miljoner ton sojabönor under marknadsföringsåret 2020/2021.”

Detta motsvarar en ökning av solrosfrön med nio procent och sojabönproduktionen med åtta procent från föregående år. Rapporten förutspådde att det skulle finnas rekordhöga 1,3 miljoner ton lokalt producerat oljemjöl tillgängligt 2020/2021, men att den tröga ekonomin skulle begränsa efterfrågan till 1,7 miljoner ton, med en minskad export på åtta procent till 550 000 ton, medan importen av vegetabilisk olja skulle sjunka med fem procent till under 400 000 ton vid ökad inhemsk produktion och begränsad efterfrågetillväxt.

”Sydafrikas handel med sojabönor och solrosfrön är i allmänhet relativt liten, eftersom lokal produktion huvudsakligen är avsedd för lokal bearbetning och import riktar sig till olja- och proteinmjöl,” sa USDA. ”Till exempel var Sydafrikas handel med solrosfrön under regleringsåret 2018-19 mindre än 1 000 ton, medan sojabönsimporten endast var 9 098 ton och exporten 5 336 ton. Importen av sojabönor var främst från Zambia och Moçambique, medan exporten var avsedd för Zimbabwe.

Det råder speciella förutsättningar på elmarknaden just nu och allt styrs till största delen av vädret. Sol och bitvis god vindkraftsproduktion under maj, i kombination med svag hydrologi och begränsad kärnkraft har lett till stora svängningar i elpriset. Juni inleds liknande och idag tangerar elpriserna nivåer från krisåret 2022. Dock förväntas elpriserna gå ner då kärnkraften ökar.

Juni börjar med höga elpriser och orsakerna är brist på vindkraft, torra väderprognoser och mindre kärnkraft. Prisuppgången i maj var särskilt tydlig i norra Sverige, elområde 1 och 2, och ligger just nu nära en krona per kWh. I elområdena 3 och 4, södra Sverige, blev månadsmedelspotpriset för maj 35–40 procent högre jämfört med april men har rusat idag till nivåer på mellan 130–160 öre/kWh.

– Dagens höga priser visar tydligt på hur snabbt förändrade väderprognoser får genomslag på elpriset. Sommarens väder påverkar även priserna inför hösten och vintern. Ska det bli mer stabila elpriser behövs ett typiskt svenskt sommarväder, dvs. en blandning av regn, vind och sol, snarare än extremvärme och högtryck. Särskilt viktig är nederbörden i Norge och norra Sverige där vattenkraften dominerar, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

Den hydrologiska balansen, dvs. det sammanlagda vatteninnehållet i snö, mark och magasin, är väldigt ansträngt efter en snöfattig vinter. Det stora underskottet håller i sig och är starkt beroende av mer nederbörd i närtid. På grund av pågående revisioner, bland annat Ringhals 3 och Forsmark 2, är elproduktionen från svensk kärnkraft begränsad just nu. Oskarshamn 3 har planerad återstart den 10 juni och Ringhals 4, som för närvarande producerar med halv effekt, går upp till full effekt den 12 juni. Det innebär att den installerade effekten då kommer att stiga från 40 till 60 procent i Sverige.

Det geopolitiska läget är fortsatt ett orosmoment men ryktet om ett fredsförslag har lugnat marknaden något. Gas- och oljepriserna fortsätter att falla och de stigande temperaturerna på kontinenten och den stora andelen solkraft kan ha en stabiliserande effekt.

| Medelspotpris | Elområde 1, Norra Sverige | Elområde 2, Norra Mellansverige | Elområde 3, Södra Mellansverige | Elområde 4, Södra Sverige |

| Maj 2026 | 46,36 öre/kWh | 48,95 öre/kWh | 70,86 öre/kWh | 87,05 öre/kWh |

| Maj 2025 | 14,09 öre/kWh | 15,09 öre/kWh | 42,94 öre/kWh | 60,01 öre/kWh |

Snabba väderomslag har präglat elmarknaden i april, med både prisfall och pristoppar som följd. Samtidigt får solkraften allt större påverkan och pressar ner elpriserna, särskilt i södra Sverige.

Månadsmedelpriset för april på den nordiska elbörsen Nord Pool utan påslag och exklusive moms blev 58,66 öre/kWh i elområde 3, södra Mellansverige, och 22,75 öre/kWh i elområde 1, norra Sverige. På kontinenten syns den så kallade ankkurvan tydligt.

– Nu är solen helt klart på gång. I Tyskland har solen under april producerat nästan 2 TWh mer än ifjol vilket även gynnar oss i Sverige. Ankkurvefenomenet innebär att elpriset är lågt mitt på dagen och stiger raskt mot kvällen. Under perioder med soligt och varmare vårväder är solen ett välkommet inslag här hemma och det påverkar elpriserna nedåt. Den ökar produktionen och minskar konsumtionen, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

De årliga, planerade underhållsarbetena på kärnkraftverken pågår, vilket innebär att den tillgängliga kapaciteten just nu är cirka 60 procent. Vinden var varierande under april, med snabba skiften mellan stilla och blåsiga perioder, vilket märktes på elpriset.

Den hydrologiska balansen i Norden, alltså det sammanlagda vatteninnehållet i snö, mark och magasin, är svag med betydande underskott i södra Norge. Men magasinsnivåerna i Sverige ligger kring normala nivåer för årstiden och har börjat fyllas på.

– Dock förväntas årets vårflod att, givet dagens förutsättningar, bli lägre än normalt då snötäcket är avsevärt mindre än vanliga nivåer. Vädret kommer avgöra hur väl vårfloden fyller magasinen inför sommaren, säger Jonas Stenbeck.

De höga gaspriserna har fallit något, samtidigt som stigande temperaturer på kontinenten och den stora andelen solkraft haft en stabiliserande effekt. Det geopolitiska läget är dock fortsatt ett orosmoment.

– Det vi sett är att marknaden är väldigt nyhetsdriven. Beroende av vad som rapporteras så reagerar marknaden direkt. Det gör att vi befinner oss i en väldigt speciell situation eftersom denna osäkerhet skapar svängiga och oförutsägbara bränslepriser, vilket i slutändan påverkar elpriset. Jag förstår att många känner en oro men i och med att det blir varmare så kommer man inte att behöva lika mycket el, vilket ger en lägre elkostnad, säger Jonas Stenbeck.

| Medelspotpris | April 2025 | April 2026 |

| Elområde 1, Norra Sverige | 14,39 öre/kWh | 26,09 öre/kWh |

| Elområde 2, Norra Mellansverige | 14,21 öre/kWh | 26,85 öre/kWh |

| Elområde 3, Södra Mellansverige | 37,61 öre/kWh | 56,08 öre/kWh |

| Elområde 4, Södra Sverige | 58,35 öre/kWh | 66,55 öre/kWh |

*Ankkurva: Ankkurvan beskriver hur elproduktionen från förnybara energikällor, som solenergi, påverkar elnätet och elanvändningen över en dag. Kurvan har fått sitt namn eftersom grafen under en dag liknar profilen av en anka.

Råvaran olja handlas fortsatt över 100 USD per fat och det är något stökigt med prissättningen. Michel Gubel ger sin syn på läget för oljan, att priskurvan kan vara i contango och backwardation, samt vad som kan hända med olja på längre sikt.

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden