Analys

SHB Råvarubrevet 31 maj 2013

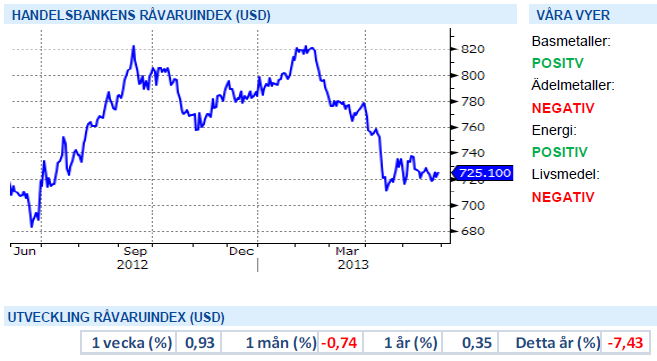

Råvaror allmänt

Råvaror allmänt

Dagen före dopparedagen

Denna vecka har makromässigt varit lätt och en uppladdning för morgondagens kinesiska inköpschefsindex och USA:s dito som kommer på måndag. Kinas preliminära siffra var svagare än väntat och förväntningarna på morgondagens siffra är 50.0 att jämföra med utfallet för april på 50.6. I USA har konsumtionsdata varit bra på sistone och den felande länken just nu är att inköpschefsindex som mer speglar tillverkningsindustrins konjunktur inte har visat samma styrka. Om den amerikanska siffran kommer in på bra nivåer så kommer vi förkasta vår oro under senvåren för den amerikanska konjunkturen då både husmarknaden och konsumtionen varit bra.

Annars har marknaden känt av volatilitet efter att Fed chefen hintade om eventuellt nedskuret stöd till marknaden redan under tredje kvartalet. Metallerna har varit speciellt volatila på denna signal och USA:s stödpolitik är svår att bedöma just nu. Generellt kan man säga att USA har fått en klart starkare betydelse för råvarumarknaden den här våren efter att förväntningarna på Kina fallit samtidigt som de trissats upp på USA.

Kinesiska data fortsätter vara något svagare än väntat med lägre aktivitet över lag. Få eller inga signaler om ytterligare stimulanser gör att marknaden kontinuerligt sänker förväntningarna på Kina. Problembarnet Europa fortsätter på svaga nivåer och indikatorer pekar på recession, men i alla fall en mildare sådan än för några månader sedan. Givet att förväntansbilden nu är så lågt ställd på Europa så tror vi snarare att Europeisk data har potential att överraska åt det positiva hållet i närtid.

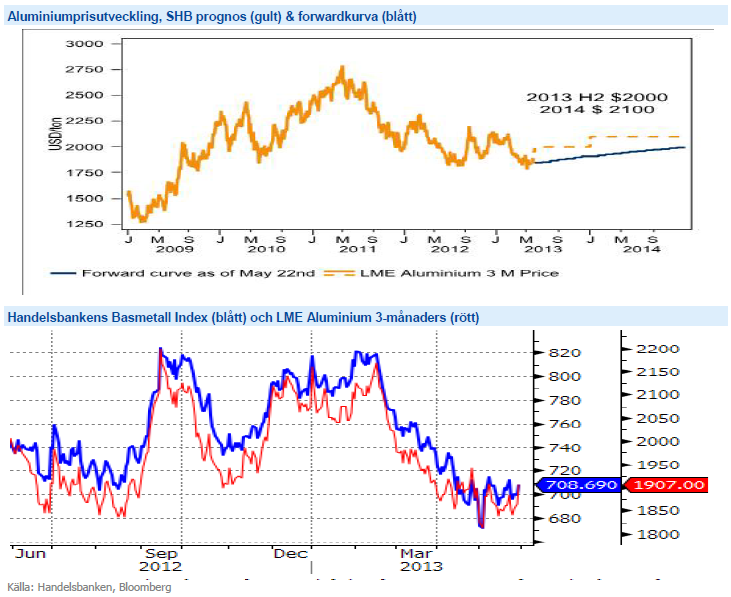

Basmetaller

Basmetallerna finner stöd

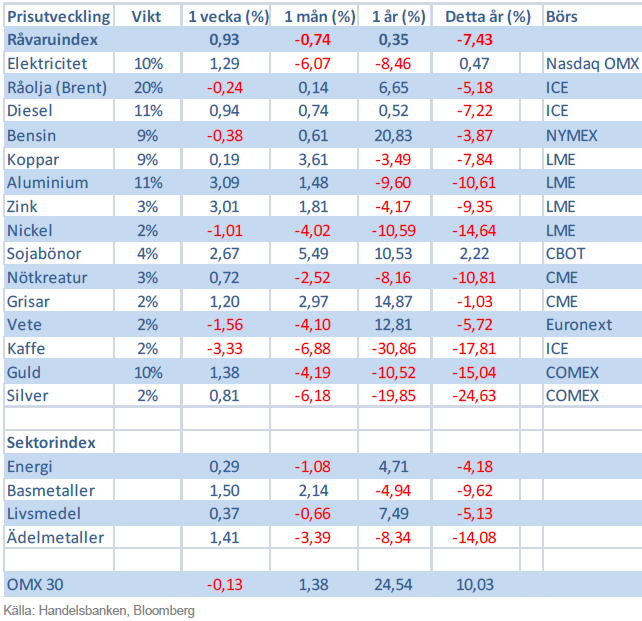

Vårt Basmetallindex ligger kvar oförändrat över veckan efter att Aluminium, Zink och Bly stigit medan övriga basmetaller fallit tillbaka något. Freeport-McMoran har återstartat en viss del av produktionen vid Grasberg (Koppar) i Indonesien efter explosionen tidigare i maj där 28 gruvarbetare miste livet. Vidare noteras att Kinesiska myndigheter håller på att utveckla en plan för att minska överkapaciteten inom stål- och aluminiumsektorn i landet där kapacitetsutnyttjandet för närvarande ligger kring 70 procent. En del mindre verk i Hebeiprovinsen har stängts ned de senaste veckorna vilket i sin tur bidragit till att pressa järnmalmen med hela 19 procent sedan mitten av april. Vi uppskattar att ca 25 av aluminiumproduktionen idag sker till förlust och man successivt stänger ned äldre kapacitet.

Bland metallerna håller vi Aluminium som en liten favorit inte minst om man tittar på den tekniska bilden. Nedan ser ni prisutvecklingen samt marknadens forwardpris i blått och vår egen prognos i gult.

Den fysiska marknaden för basmetaller är stark och efter vårens nedgång ser vi basmetallerna som köpvärda på dessa nivåer. Vi tror på: LONG BASMET H

Ädelmetaller

På guldfronten intet nytt!

En vecka med stora börssvängningar i Japan framför allt, som trots en stark avslutning stänger ner nästan 6 % har präglat marknaden. Generellt minskad riskaptit har lockat in en del nya köpare i guldet, och i skrivande stund noteras den ädla metallen drygt 2 % högre än förra veckan. Vi bibehåller vår negativa syn, veckan som gått borde ha stärkt guldet betydligt mer än vad som skett, särskilt mot bakgrund av att veckan också bjudit på en ganska ordentlig dollarförsvagning.

Vi ser det fortfarande som att guldmarknaden är ”lång” i sin positionering, och uppgångarna blir än så länge beskedliga och kortlivade, i en miljö som borde passa guldet. Vi vill påminna om att guldprisets uppgång bygger på att det hela tiden tillkommer nya köpare som är beredda att betala mer än föregående köpare. När priset istället – som de senaste månaderna – faller, då blir det svårt att motivera långa positioner. Till skillnad från övriga råvaror, som faktiskt går åt till något, så är det få guldinvesterare som förbrukar sitt guld. Det är inte kul att smälta ner guldtackan och göra ett örhänge för att priset faller.

Urprisningen av QE driver ner guldet ytterligare samtidigt som dollarn stärks – vilket i sin tur ger lägre guld. Vi tror på: SHRT GULD H

Energi

OPEC håller produktionen oförändrad

Fokus var denna vecka på OPECs möte i Wien och huruvida man skulle komma att dra ner produktionen för att balansera överskottet i marknaden. Disciplinen har blivit bättre inom OPEC bland medlemsländerna men man producerar fortfarande mer än målet om 30 miljoner fat per dag. Saudiarabien producerar på högsta nivån sedan november 2012, dvs 9.35 miljoner fat per dag, vilket gör det svårt för dem att tvinga andra medlemmar att dra ned sin produktion. OPEC beslutade därför vid sitt möte i Wien att hålla produktionsmålet om 30 miljoner fat per dag oförändrat, trots att det bidrar till överskottet. I övrigt var det mest effekterna av den amerikanska skifferproduktionen som stod i fokus. Skiffer-produktionen minskar det amerikanska importbehovet vilket i sin tur leder till en större konkurrens kring marknadsandelar i Asien för OPECs medlemmar. Oljan backar med en dollar under veckan bla till följd av EIA´s lagersiffror som visade på en ökning mot förväntan till rekordhöga nivåer.

Sidledes utveckling på den Nordiska elmarknaden där den inledande handeln präglats av våta väderprognoser men där prognoserna svängt om mot ett något torrare scenario (energibalansen landar på ca -9 TWh). Ser vi till bränslekomplexet så balanseras ett vikande kolpris av stigande gaspriser och en stabiliserad utsläppsmarknad så för att sammanfatta är det egentligen bara kolet som verkar för nedsidan. Vi räknar dock med att elmarknaden handlas kvar på nuvarande nivåer.

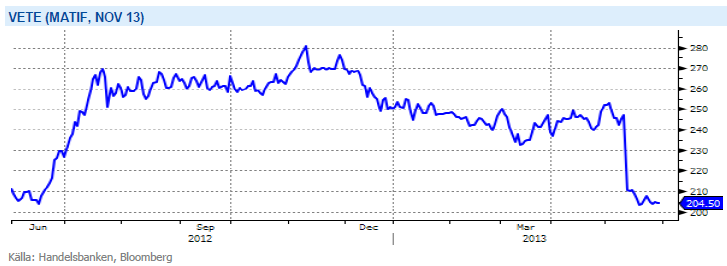

Livsmedel

Kommande skörd väntas bli hög

Priserna på majs i Chicago för ny skörd har gått upp under veckan, påverkat främst av att regn fördröjer den sista delen av den amerikanska sådden. Det är dock en liten del av sådden som återstår nu och regnet gynnar redan sådd gröda. Väderprognosen för kommande vecka är ganska osäker men inte mycket lär återstå av sådden när vi kommit en bit in i veckan. Andelen av grödan som nått uppkomststadiet ligger efter det normala men hopp finns om en återhämtning även där. I Argentina fortsätter skörden utan större problem i torrt och varmt väder, omkring 80 procent av skörden uppges nu vara klar. Kommande prisbild kommer vara väldigt beroende av utvecklingen för grödan i USA och än finns alla chanser för att kommande skörd blir hög.

Vetepriset handlats på veckan i princip oförändrat. Det amerikanska höstvetet har fått en del regnskurar men framförallt har temperaturen stigit, vilket bör gynna grödorna något. En del regnskurar fortsätter att fördröja den amerikanska vårsådden men andelen av sådden som är avklarad ligger nu inte långt efter genomsnittet för de senaste fem åren och ingen större oro verkar finnas. Mer regn fortsätter även att störa sådden i Kanada men generellt upplevs mer torrt än blött väder. I EU är fortfarande generellt sett ganska kallt och regnigt, vilket gör att inte mycket händer med de redan sent utvecklade grödorna. Mer värme och sol önskas och ser också ut att komma i nästa vecka. Kommande prisutveckling är väldigt beroende av vädret den närmsta tiden, inte minst för majsen i USA men även i Europa där värmen behövs. I dagsläget upplevs dock större problem enbart för det amerikanska vetet. Mycket kan hända innan skörd men i dagsläget är vi kvar i vår tro om större skördar och ökade lagernivåer med lägre priser längre fram på året som följd.

Efter att alla frön är i jorden och prognoser på rekordskördar duggar tätt så finns alla förutsättningar för att priserna på de tre stora grödorna soja, majs och vete att falla fram till skörden är bärgad. Vi tror på: SHRT LIVSMEDEL H

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

Rebounding along with most markets. But concerns over solidity of Gaza peace may also contribute. Brent crude fell 0.8% yesterday to $61.91/b and its lowest close since May this year. This morning it is bouncing up 0.9% to $62.5/b along with a softer USD amid positive sentiment with both equities and industrial metals moving higher. Concerns that the peace in Gaza may be less solid than what one might hope for also yields some support to Brent. Bets on tech stocks are rebounding, defying fears of trade war. Money moving back into markets. Gold continues upwards its strong trend and a softer dollar helps it higher today as well.

US crude & products probably rose 5.6 mb last week (API) versus a normal seasonal decline of 2.4 mb. The US API last night partial and thus indicative data for US oil inventories. Their data indicates that US crude stocks rose 7.4 mb last week, gasoline stocks rose 3.0 mb while Distillate stocks fell 4.8 mb. Altogether an increase in commercial crude and product stocks of 5.6 mb. Commercial US crude and product stocks normally decline by 2.4 mb this time of year. So seasonally adjusted the US inventories rose 8 mb last week according to the indicative numbers by the API. That is a lot. Also, the counter seasonal trend of rising stocks versus normally declining stocks this time of year looks on a solid pace of continuation. If the API is correct then total US crude and product stocks would stand 41 mb higher than one year ago and 6 mb higher than the 2015-19 average. And if we combine this with our knowledge of a sharp increase in production and exports by OPEC(+) and a large increase in oil at sea, then the current trend in US oil inventories looks set to continue. So higher stocks and lower crude oil prices until OPEC(+) switch to cuts. Actual US oil inventory data today at 18:00 CET.

US commercial crude and product stocks rising to 1293 mb in week 41 if last nights indicative numbers from API are correct.

Crude oil soon coming to a port near you. OPEC has lifted production sharply higher this autumn. At the same time demand for oil in the Middle-East has fallen as we have moved out of summer heat and crude oil burn for power for air-conditioning. The Middle-East oil producers have thus been able to lift exports higher on both accounts. Crude oil and condensates on water has shot up by 177 mb since mid-August. This oil is now on its way to ports around the world. And when they arrive, it will likely help to lift stocks onshore higher. That is probably when we will lose the last bit of front-end backwardation the the crude oil curves. That will help to drive the front-month Brent crude oil price down to the $60/b line and revisit the high $50ies/b. Then the eyes will be all back on OPEC+ when they meet in early November and then again in early December.

Crude oil and condensates at sea have moved straight up by 177 mb since mid-August as OPEC(+) has produced more, consumed less and exported more.

When it starts to move lower it moves rather quickly. Gaza, China, IEA. Brent crude is down 2.1% today to $62/b after having traded as high as $66.58/b last Thursday and above $70/b in late September. The sell-off follows the truce/peace in Gaze, a flareup in US-China trade and yet another bearish oil outlook from the IEA.

A lasting peace in Gaze could drive crude oil at sea to onshore stocks. A lasting peace in Gaza would probably calm down the Houthis and thus allow more normal shipments of crude oil to sail through the Suez Canal, the Red Sea and out through the Bab-el-Mandeb Strait. Crude oil at sea has risen from 48 mb in April to now 91 mb versus a pre-Covid normal of about 50-60 mb. The rise to 91 mb is probably the result of crude sailing around Africa to be shot to pieces by the Houthis. If sailings were to normalize through the Suez Canal, then it could free up some 40 mb in transit at sea moving onshore into stocks.

The US-China trade conflict is of course bearish for demand if it continues.

Bearish IEA yet again. Getting closer to 2026. Credibility rises. We expect OPEC to cut end of 2025. The bearish monthly report from the IEA is what it is, but the closer we get to 2026, the more likely the IEA is of being ball-park right in its outlook. In its monthly report today the IEA estimates that the need for crude oil from OPEC in 2026 will be 25.4 mb/d versus production by the group in September of 29.1 mb/d. The group thus needs to do some serious cutting at the end of 2025 if it wants to keep the market balanced and avoid inventories from skyrocketing. Given that IEA is correct that is. We do however expect OPEC to implement cuts to avoid a large increase in inventories in Q1-26. The group will probably revert to cuts either at its early December meeting when they discuss production for January or in early January when they discuss production for February. The oil price will likely head yet lower until the group reverts to cuts.

Dubai: The Mid-East anchor dragging crude oil lower. Surplus emerging in Mid-East pricing. Crude oil prices held surprisingly strong all through the summer. A sign and a key source of that strength came from the strength in the front-end backwardation of the Dubai crude oil curve. It held out strong from mid-June and all until late September with an average 1-3mth time-spread premium of $1.8/b from mid-June to end of September. The 1-3mth time-spreads for Brent and WTI however were in steady deterioration from late June while their flat prices probably were held up by the strength coming from the Persian Gulf. Then in late September the strength in the Dubai curve suddenly collapsed. Since the start of October it has been weaker than both the Brent and the WTI curves. The Dubai 1-3mth time-spread now only stands at $0.25/b. The Middle East is now exporting more as it is producing more and also consuming less following elevated summer crude burn for power (Aircon) etc.

The only bear-element missing is a sudden and solid rise in OECD stocks. The only thing that is missing for the bear-case everyone have been waiting for is a solid, visible rise in OECD stocks in general and US oil stocks specifically. So watch out for US API indications tomorrow and official US oil inventories on Thursday.

No sign of any kind of fire-sale of oil from Saudi Arabia yet. To what we can see, Saudi Arabia is not at all struggling to sell its oil. It only lowered its Official Selling Prices (OSPs) to Asia marginally for November. A surplus market + Saudi determination to sell its oil to the market would normally lead to a sharp lowering of Saudi OSPs to Asia. Not yet at least and not for November.

The 5yr contract close to fixed at $68/b. Of importance with respect to how far down oil can/will go. When the oil market moves into a surplus then the spot price starts to trade in a large discount to the 5yr contract. Typically $10-15/b below the 5yr contract on average in bear-years (2009, 2015, 2016, 2020). But the 5yr contract is usually pulled lower as well thus making this approach a moving target. But the 5yr contract price has now been rock solidly been pegged to $68/b since 2022. And in the 2022 bull-year (Brent spot average $99/b), the 5yr contract only went to $72/b on average. If we assume that the same goes for the downside and that 2026 is a bear-year then the 5yr goes to $64/b while the spot is trading at a $10-15/b discount to that. That would imply an average spot price next year of $49-54/b. But that is if OPEC doesn’t revert to cuts and instead keeps production flowing. We think OPEC(+) will trim/cut production as needed into 2026 to prevent a huge build-up in global oil stocks and a crash in prices. But for now we are still heading lower. Into the $50ies/b.

Some rebound but not much. Brent crude rebounded 1.5% yesterday to $65.47/b. This morning it is inching 0.2% up to $65.6/b. The lowest close last week was on Thursday at $64.11/b.

The curve structure is almost as week as it was before the weekend. The rebound we now have gotten post the message from OPEC+ over the weekend is to a large degree a rebound along the curve rather than much strengthening at the front-end of the curve. That part of the curve structure is almost as weak as it was last Thursday.

We are still on a weakening path. The message from OPEC+ over the weekend was we are still on a weakening path with rising supply from the group. It is just not as rapidly weakening as was feared ahead of the weekend when a quota hike of 500 kb/d/mth for November was discussed.

The Brent curve is on its way to full contango with Brent dipping into the $50ies/b. Thus the ongoing weakening we have had in the crude curve since the start of the year, and especially since early June, will continue until the Brent crude oil forward curve is in full contango along with visibly rising US and OECD oil inventories. The front-month Brent contract will then flip down towards the $60/b-line and below into the $50ies/b.

At what point will OPEC+ turn to cuts? The big question then becomes: When will OPEC+ turn around to make some cuts? At what (price) point will they choose to stabilize the market? Because for sure they will. Higher oil inventories, some more shedding of drilling rigs in US shale and Brent into the 50ies somewhere is probably where the group will step in.

There is nothing we have seen from the group so far which indicates that they will close their eyes, let the world drown in oil and the oil price crash to $40/b or below.

The message from OPEC+ is also about balance and stability. The world won’t drown in oil in 2026. The message from the group as far as we manage to interpret it is twofold: 1) Taking back market share which requires a lower price for non-OPEC+ to back off a bit, and 2) Oil market stability and balance. It is not just about 1. Thus fretting about how we are all going to drown in oil in 2026 is totally off the mark by just focusing on point 1.

When to buy cal 2026? Before Christmas when Brent hits $55/b and before OPEC+ holds its last meeting of the year which is likely to be in early December.

Brent crude oil prices have rebounded a bit along the forward curve. Not much strengthening in the structure of the curve. The front-end backwardation is not much stronger today than on its weakest level so far this year which was on Thursday last week.

The front-end backwardation fell to its weakest level so far this year on Thursday last week. A slight pickup yesterday and today, but still very close to the weakest year to date. More oil from OPEC+ in the coming months and softer demand and rising inventories. We are heading for yet softer levels.

Vad guldets uppgång egentligen betyder för världen

Spotpriset på guld över 4300 USD och silver över 54 USD

Crude oil soon coming to a port near you

Guld och silver stiger hela tiden mot nya höjder

The Mid-East anchor dragging crude oil lower

OPEC+ missar produktionsmål, stöder oljepriserna

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Analys4 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset uppe på nya höjder, nu 3750 USD

-

Nyheter3 veckor sedan

Ett samtal om guld, olja, koppar och stål