Analys

SHB Råvarubrevet 16 september 2011

Råvarorna återhämtade sig något mot slutet av veckan med draghjälp från en svagare dollar och rapporter om färska likviditetsinjektioner av tre stora centralbanker i samarbete med Federal Reserve under fjärde kvartalet. Något krympande amerikanska orderböcker och sysselsättningssiffror tyngde sentimentet något men eftersom lagernivåerna föll snabbare än väntat så är mixen är inte fullt så illa som det kunde ha varit för den amerikanska marknaden. Vi får samtidigt rapporter om en fortsatt god efterfrågan och högt kapacitetsutnyttjande inom industrin vilket får oss att tro att oron för kraftiga fall på råvarumarknaden är överdriven. Stålindustrin går på ett väldigt högt kapacitetsutnyttjande och vi ser återigen kinesiska importsiffror över marknadens förväntan på såväl järnmalm som koppar.

Råvarorna återhämtade sig något mot slutet av veckan med draghjälp från en svagare dollar och rapporter om färska likviditetsinjektioner av tre stora centralbanker i samarbete med Federal Reserve under fjärde kvartalet. Något krympande amerikanska orderböcker och sysselsättningssiffror tyngde sentimentet något men eftersom lagernivåerna föll snabbare än väntat så är mixen är inte fullt så illa som det kunde ha varit för den amerikanska marknaden. Vi får samtidigt rapporter om en fortsatt god efterfrågan och högt kapacitetsutnyttjande inom industrin vilket får oss att tro att oron för kraftiga fall på råvarumarknaden är överdriven. Stålindustrin går på ett väldigt högt kapacitetsutnyttjande och vi ser återigen kinesiska importsiffror över marknadens förväntan på såväl järnmalm som koppar.

Vi förväntar oss dock en fortsatt hög volatilitet för dollarnominerade kontrakt som ett resultat av de häftiga valutarörelserna. Kursrörelserna i euro och sek blir däremot inte så kraftiga om man ser till den negativa korrelationen mellan dollar och råvaror, se historik för Trade Weighted US Dollar Index.

Förväntningar om genomförandet av tre nya likviditetsoperationer pressade ädelmetallerna och guld i synnerhet som föll tillbaka till lägsta nivån sedan augusti. Farhågor för en upptrappning av skuldkrisen euroområdet och en långsammare tillväxt bör dock synas i priset på de flesta råvaror och det skall till väldigt mycket dåliga nyheter för att motivera en bredare uppgång på ädelmetallerna. Med all den skepsis som finns känns det snarare minsta lilla positiva nyhet ökar intresset för att hålla mer riskfyllda tillgångar. Vi tror fortsatt att det är bra att ha guld i portföljen men mer som en riskspridning än möjlighet till god avkastning.

Även på oljemarknaden har det varit stora kursrörelser där nedsidan begränsas av en svag reservkapacitet och känslighet för störningar. Ger inte börserna med sig i det närmaste så kan vi räkna med att vi kommer att agera mellan 110 – 115 dollar fat under ytterligare ett tag med test av det övre intervallet.

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av global produktion och till hälften från likviditeten i terminskontrakten

Olja

Brentkontraktet stärktes mot slutet av veckan och stängde med över 2.5 procent efter att riskaptiten återvänt samtidigt som Nordsjön drabbades av produktionsstörningar till följd av ovädret. Rapporter från de största energiorganen visar att de är något mindre optimistiska i sina prognoser för efterfrågan på kort sikt. Rapporterna från augusti visade främst en minskad efterfrågan för 2011 men nu har även förväntningarna för 2012 skruvats ned med 0.4 miljoner fat per dag till 90.7 miljoner fat per dag. IEA tillägger även att det är förenat med betydande nedåtrisk för detta antagande.

Libyen ser dessutom ut att komma igång något snabbare än vad vi räknat med. Enligt OPEC och Ordföranden i National Oil Corporation (NOC), verkar majoriteten av rörledningar och oljeterminaler vara i stort sett intakta. De hävdar därför att de kan nå en oljeproduktion om 1 miljoner fat per dag redan inom sex månader och full produktion (1.6 miljoner fat per dag) inom 18 månader.

- Diagram")

Veckans lagersiffror visade minskade råoljelagersiffror om 6.7 miljoner fat vilket var lägre än marknadens förväntningar om -3.1 miljoner fat. Mycket av detta kan tillskrivas de stängda oljeplattformarna i Mexikanska Golfen i samband med stormen Irene och minskad import. Bensinlagren steg med 1.9 miljoner fat (-0.5 miljoner fat förväntat) samtidigt som destillat ökade med 1.7 miljoner fat, 1 miljon mer än väntat.

Spreaden mellan Brent och WTI har kommit ihop något och handlas nu på 24.5 som ett resultat av en något starkare efterfrågan i mellersta USA och förhoppningar om att på sikt få ut olja till raffinaderier vid kusten. Vi ser en mängd nya infrastrukturella projekt och dessa investeringar bör och kommer att få spreaden att komma ihop. Det kommer sannolikt dröja ytterligare något år innan dessa är på plats och spreaden kan börja komma ihop på allvar. Marknadskonsensus verkar ligga på en ca 10 dollar om 1-1.5 år. Vad gäller Brentkurvan ser vi återigen en ökad backwardation, se bilden ovan, vilken får en positiv rullningseffekt i indexet.

Koppar

Koppar inledde veckan med att falla 3 procent för att sedan stänga lite drygt en halv procent ned från förra fredagen. Vi ser en fortsatt stark efterfrågan och de Kinesiska importsiffrorna för augusti, +11 procent mot samma period förra året, var något högre än marknadens förväntningar.

Höga synliga lager (rött nedan) men ett begränsat utbud pekar fortsatt mot ett visst underskott mot årsskiftet. Kopparpriset har fallit närmare 15 procent från rekordnoteringen på 10,190 dollar i februari och vi förväntar oss att marknaden finner stöd nere vid 8,500 dollar givet den svaga balansen.

Utbudsstörningar även denna vecka vid Freeport McMoran Grasberg i Indonesien som är världens tredje största Koppargruva. Strejkåtgärder tenderar oftast påverka volatiliteten men har egentligen inte någon större inverkan på den fysiska marknaden såvida strejken inte pågår under en längre tid. Det brukar ta ca 2-3 månader för koncentrat att nå marknaden från Indonesien och Peru och i dagsläget finns tillräckligt med Kopparskrot att kompensera med.

Vi har ändrat vår position från kort till neutral med köp nere kring 8,500 dollar.

Aluminium

Aluminiumpriset har stigit närmare 1 procent den senaste veckan. Samtidigt som höga lager och farhågor för en upptrappning av skuldkrisen och långsammare tillväxt i Europa och USA fortsätter att tynga sentimentet, ger kostnadssidan stöd åt priset varför vi tror på en sidledes rörelse framöver.

Nedgången i aluminium priset har varit mer dämpad än i andra metaller då priset har sjunkit till under marginalkostnaden för produktionen, ca 2,400 dollar vilket inneburit ett visst bortfall av kapacitet. Energikostnaden är för närvarande närmare 50 procent och bilden nere till höger ser ni korrelationen mot oljan.

Precis som på Nickel och Koppar har arbitragefönstret mellan SHFE (Shanghai Futures Exchange) och LME återuppstått vilket också kommer att ge ett visst stöd till LME-priset. Ett arbitrage lockar primära import till Kina som på så sätt minskar överskottet i världen ex. Kina.

Lagren är fortsatt höga, summa varulager (redovisade och oredovisade) ökade under augusti men det fanns en stor överföring av lager som hölls utanför LME, sk. ”off-warrants”, till LME som bidrog.

Nickel

Nickel har stärkts med närmare 3 procent under veckan och ser ut att kunna stiga något ytterligare på kort sikt. Inte omöjligt att vi går mot ett underskott i slutet av året.

Det är främst Kinesisk efterfrågan och import som ligger bakom uppgången. Tillgången på Nickel Pig Iron (låghaltig ferronickel och billigare alternativ som Kineserna började använda I större utsträckning efter den kraftiga Nickeluppgången 2006) har varit begränsad efter energibesparingar och transportproblem.

Som med alla basmetaller och för den som följer utvecklingen på London Metal Exchange är det alltid intressant att titta på skillnaden mellan Kinesiska priser och LME och följa utvecklingen vid ett eventuellt arbitrage. Bilden nedan visar skillnaden mellan LME och listpris in till Jinchuan vilket för närvarande verkar positivt för importen in till Kina och således ger stöd åt LME priset.

Sett på lite längre sikt ser vi dock ett överskott av kapacitet och god tillgång på Kinesiskt rostfritt stål på exportmarknaden vilket bör verka för fallande priser men kort sikt är det en intressant situation som kan ge lite rörelse på uppsidan.

Price USDT 5 00010 00015 00020 00025 00030 00035 00040 000

El

Kontraktet Q1 2012 (underliggande för index) har fallit tillbaka ca 3.5 procent under veckan till följd av det blöta vädret som nu pågått över 15 dagar i kombination med låga spotpriser. Spotpriset har under veckan kommit in på riktigt låga nivåer (13 & 18 euro för onsdag och torsdag) efter att Norska producenter håller nere systempriset med överutbud av vattenkraft, dvs att man tvångskör vatten. Snitt för spotpriset hittills i år är för övrigt 52.86 euro att jämföra med samma period 2010 då vi låg på 50.04 med en betydligt sämre energibalans skall tilläggas.

Det fortsätter att komma rester av tropiska stormar in över börsområdet vilket ger rikligt med nederbörd. Vi har fått närmare 15 TWh nederbörd de senaste 11 dagarna och nu förväntas ytterligare ca 10 TWh vilket innebär ytterligare förbättring av energibalansen (hydrobalans = kombinerat energivärde av vatten i magasin, snö och markvatten) med 2 TWh till närmare + 5 TWh. Ni kanske minns att vi under vintern drogs med uppemot 40 TWh i underskott vilket motsvarar 10 procent av Nordens totala utbud.

Daily ENO QRT 01-122011-06-27 – 2011-09-22 (OSL) EURMWh01020304050607080

Det är för övrigt en god marginal i favör för kolet som energikälla fastän avståndet till att köra gas sedan föregående vecka minskat med 1,5 EUR/MWh vilket bör ge stöd åt utsläppsrätterna på den här nivån. En utsläppsrätt kostar för närvarande strax över 12 euro vilket är 5 euro lägre än i våras då de handlades över 17 euro. Om vi antar

0.7 öre / kWh i påslag på elpriset för varje euro i utsläppsrättskostnad innebär det således ca 8.5 öre påslag på elpriset.

Vete

Vetet har fallit kraftigt i pris under veckan i både Chicago och Paris, nedgången har påverkats av ett flertal faktorer. Måndagens rapport från USDA (se nästa sida) överraskade marknaden med en oväntat stor ökning av globala utgående lager för säsongen 2011/12, 3 procent upp som följd av ökade lager i främst Kanada, EU och FSU.

Oron för torrt väder inför sådd av höstvete i USA har lindrats mycket under veckan som följd av regn i de flesta av de stora veteproducerande delstaterna. Samtidigt har vädret förbättrats för det amerikanska vårvetet och skörden fortskrider i någorlunda god takt. Detsamma gäller för Kanada där skörden nu bedöms vara till 60 procent avklarad, mot normalt 49 procent och förra årets klart lägre 23 procent. Dessutom ser kvalitetsnivån på det kanadensiska vetet ut att bli bättre än väntat.

Årets franska veteskörd har justerats upp till 33,4 miljoner ton, mot tidigare 32 miljoner ton. Vårens torka fick inte riktigt så stora konsekvenser som befarat. Samtidigt beräknas Storbritanniens skörd bli endast 1,5 procent lägre än förra årets trots extrem torka även där i våras. Genomsnittsskörden i Storbritannien uppskattas till 7,5 ton/hektar, att jämföra med genomsnittet för de senaste fem åren om 7,8 miljoner ton. Officiella siffror från Australien pekar på en rekordhög veteexport säsongen 2011/12 om 20,4 miljoner ton, klart mer optimistiskt än USDA:s uppskattning om 17 miljoner ton. Ytterligare press nedåt på priserna gav Indien som nu godkänt export av 2 miljoner ton vete, för första gången på fyra år.

Egypten köpte i veckan 420.000 ton vete från Ryssland för leverans under november till december, till priser $ 20/ton inklusive frakt under det billigaste franska alternativet. Vilket ytterligare bekräftade Ryssland dominerande position på exportmarknaden. Även de ryska priserna har fallit men när övriga länders vetepriser faller sänker de bara ytterligare för att fortsätta att vinna affärerna. Lägg där till att ytterligare konkurrens är att vänta från både Ukraina och Kazakstan.

Låga majslager kommer ge visst stöd till vetet även i framtiden då de båda grödorna används som foder, men tillgången på vete i världen är god vi tror att vi kan se ytterligare prisfall framöver.

Wasde 12-september (World Agriculture Supply and Demand Estimates)

USDA justerade i måndagens WASDE-rapport upp den totala världsproduktionen av vete med drygt 6 miljoner ton, vilket var oväntat mycket. Produktionen i Kanada och EU var uppjusterad med totalt 5 miljoner ton, och för FSU med 1 miljon ton.

Konsumtionen var uppjusterad med 2 miljoner ton, helt i form av fodervete fördelat mellan Kanada och Kina.

Ingående lager 2011/12 var uppjusterat, vilket tillsammans med en högre produktion gör att utgående världslager justerades upp med nästan 6 miljoner ton.

USDA Crop progress 12-september

Enligt måndagens rapport från USDA var 83 procent av det amerikanska vårvetet skördat, upp från förra veckans 68 procent. Över förra årets 81 procent vid samma tidpunkt men fortfarande något efter genomsnittet för de senaste fem åren om 87 procent.

6 procent av det amerikanska höstvetet uppgavs vara sått, vid föregående veckas rapport angavs ej någon siffra. Något mindre än förra årets 8 procent vid samma tidpunkt och genomsnittet för de senaste fem åren om 10 procent.

Majs

Terminspriserna på majs har gått ned under veckan påverkat av flera orsaker. I måndagens USDA-rapport (se nästa sida) var utgående globalt lager säsongen 2011/12 uppjusterat med 3 miljoner ton och den lägre amerikanska produktionen kompenserades till viss del av ökad produktion i flera andra områden. Samtidigt har regn i en del områden i USA lyckats lindra oron något, även om det kommer lite väl sent. Marknaden tycks nu ta hänsyn lite mer till globala förhållanden och inte enbart de amerikanska. Efterfrågan är ovanligt låg på amerikansk majs främst för export, hård konkurrens råder från fodervete för vilken tillgången är god och även allt hårdare konkurrens från majs med annat ursprung.

Det argentinska jordbruksministeriet spår nu en inhemsk majsskörd om 30 miljoner ton och har i veckan godkänt export av ytterligare 7 till 8 miljoner ton majs, totalt har de därmed godkänt export av nästan 20 miljoner ton under säsongen 2011/12. Ukrainas export beräknas nu bli mer än dubbelt så stor som förra säsongen med uppemot 12,5 miljoner ton mot 5,3 miljoner ton säsongen 2010/11. Ukraina väntas därmed bli världens tredje största exportör och gå om Brasilien för första gången på sju år. Dock fortfarande långt efter USA med 41,9 miljoner ton och Argentina med 19,5 miljoner ton. Kinas produktion ökar även den och förväntas nu bli rekordhög med 182,5 miljoner ton enligt officiella siffror från Kina, USDA:s beräkning är dock något lägre med 178 miljoner ton. Samtidigt spås dock den kinesiska konsumtionen öka än mer. Skörden i EU beräknas i år till drygt 61 miljoner ton, ungefär 10 procent över förra årets skörd.

Skörderapporter från USA har hittills varit väldigt varierande och det är i dagsläget svårt att ha en uppfattning om hur rätt USDA ligger i sin prognos. Marknaden har redan viss aning om att USDA är något optimistiska och något stort kan behövas för att få upp priserna till tidigare högre nivåer. Samtidigt kommer en fortsatt nedgång begränsas av låga lagernivåer.

I måndagens WASDE-rapport var avkastningsnivån för den amerikanska majsen beräknad till 148,1 bushels per acre. En nedjustering som var något större än väntat, utifrån den genomsnittliga marknadsuppfattningen om 148,8 bushels per acre. Den totala produktionen i USA justerades ned med nästan 11 miljoner ton samtidigt som produktionen i Kanada och Egypten justerades ned med 3 miljoner ton. Detta kompenserades dock delvis med en uppjustering av skörden i Argentina, Brasilien, FSU och EU om totalt 6 miljoner ton.

Efterfrågan i USA var nedjusterad med drygt 10 miljoner ton, fördelat jämnt på etanol, foder och export. Exporten från Argentina och Brasilien var uppjusterad med 1,5 miljoner ton, Ukraina lika mycket. Detta på grund av högre skördar i dessa länder i kombination med minskade skördar i USA.

Efterfrågan i USA var nedjusterad med drygt 10 miljoner ton, fördelat jämnt på etanol, foder och export. Exporten från Argentina och Brasilien var uppjusterad med 1,5 miljoner ton, Ukraina lika mycket. Detta på grund av högre skördar i dessa länder i kombination med minskade skördar i USA.

Med ett lägre ingående lager och lägre konsumtion lyckades USDA trots en lägre produktion justera upp utgående världslager 2011/12 med nästan 3 miljoner ton.

Andelen av den amerikanska majsen som bedöms vara i skicket ”good/excellent” var i måndagens rapport överraskande nog uppjusterad, upp en procentenhet till 53 procent. Klart lägre än förra årets 68 procent vid samma tidpunkt. Andelen av grödan som beräknas vara i skicket ”very poor/poor” justerades samtidigt ned med en procentenhet till 20 procent. Samma siffra förra året var klart lägre 12 procent. 29 procent av grödan var enligt USDA mogen för skörd, upp från förra veckans 18 procent men klart under förra årets 50 procent. Genomsnittet för de senaste fem åren är 33 procent vid samma tidpunkt.

Med ett lägre ingående lager och lägre konsumtion lyckades USDA trots en lägre produktion justera upp utgående världslager 2011/12 med nästan 3 miljoner ton.

Andelen av den amerikanska majsen som bedöms vara i skicket ”good/excellent” var i måndagens rapport överraskande nog uppjusterad, upp en procentenhet till 53 procent. Klart lägre än förra årets 68 procent vid samma tidpunkt. Andelen av grödan som beräknas vara i skicket ”very poor/poor” justerades samtidigt ned med en procentenhet till 20 procent. Samma siffra förra året var klart lägre 12 procent. 29 procent av grödan var enligt USDA mogen för skörd, upp från förra veckans 18 procent men klart under förra årets 50 procent. Genomsnittet för de senaste fem åren är 33 procent vid samma tidpunkt.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

Finansiellt instruments historiska avkastning är inte en garanti för framtida avkastning. Värdet på finansiella instrument kan både öka och minska och det är inte säkert att du får tillbaka hela det investerade kapitalet.

Analys

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Down to mid-60ies as Iraq lifts production while Saudi may be tired of voluntary cut frugality. The Brent December contract dropped 1.6% yesterday to USD 66.03/b. This morning it is down another 0.3% to USD 65.8/b. The drop in the price came on the back of the combined news that Iraq has resumed 190 kb/d of production in Kurdistan with exports through Turkey while OPEC+ delegates send signals that the group will unwind the remaining 1.65 mb/d (less the 137 kb/d in October) of voluntary cuts at a pace of 500 kb/d per month pace.

Signals of accelerated unwind and Iraqi increase may be connected. Russia, Kazakhstan and Iraq were main offenders versus the voluntary quotas they had agreed to follow. Russia had a production ’debt’ (cumulative overproduction versus quota) of close to 90 mb in March this year while Kazakhstan had a ’debt’ of about 60 mb and the same for Iraq. This apparently made Saudi Arabia angry this spring. Why should Saudi Arabia hold back if the other voluntary cutters were just freeriding? Thus the sudden rapid unwinding of voluntary cuts. That is at least one angle of explanations for the accelerated unwinding.

If the offenders with production debts then refrained from lifting production as the voluntary cuts were rapidly unwinded, then they could ’pay back’ their ’debts’ as they would under-produce versus the new and steadily higher quotas.

Forget about Kazakhstan. Its production was just too far above the quotas with no hope that the country would hold back production due to cross-ownership of oil assets by international oil companies. But Russia and Iraq should be able to do it.

Iraqi cumulative overproduction versus quotas could reach 85-90 mb in October. Iraq has however steadily continued to overproduce by 3-5 mb per month. In July its new and gradually higher quota came close to equal with a cumulative overproduction of only 0.6 mb that month. In August again however its production had an overshoot of 100 kb/d or 3.1 mb for the month. Its cumulative production debt had then risen to close to 80 mb. We don’t know for September yet. But looking at October we now know that its production will likely average close to 4.5 mb/d due to the revival of 190 kb/d of production in Kurdistan. Its quota however will only be 4.24 mb/d. Its overproduction in October will thus likely be around 250 kb/d above its quota with its production debt rising another 7-8 mb to a total of close to 90 mb.

Again, why should Saudi Arabia be frugal while Iraq is freeriding. Better to get rid of the voluntary quotas as quickly as possible and then start all over with clean sheets.

Unwinding the remaining 1.513 mb/d in one go in October? If OPEC+ unwinds the remaining 1.513 mb/d of voluntary cuts in one big go in October, then Iraq’s quota will be around 4.4 mb/d for October versus its likely production of close to 4.5 mb/d for the coming month..

OPEC+ should thus unwind the remaining 1.513 mb/d (1.65 – 0.137 mb/d) in one go for October in order for the quota of Iraq to be able to keep track with Iraq’s actual production increase.

October 5 will show how it plays out. But a quota unwind of at least 500 kb/d for Oct seems likely. An overall increase of at least 500 kb/d in the voluntary quota for October looks likely. But it could be the whole 1.513 mb/d in one go. If the increase in the quota is ’only’ 500 kb/d then Iraqi cumulative production will still rise by 5.7 mb to a total of 85 mb in October.

Iraqi production debt versus quotas will likely rise by 5.7 mb in October if OPEC+ only lifts the overall quota by 500 kb/d in October. Here assuming historical production debt did not rise in September. That Iraq lifts its production by 190 kb/d in October to 4.47 mb/d (August level + 190 kb/d) and that OPEC+ unwinds 500 kb/d of the remining quotas in October when they decide on this on 5 October.

U.S. commercial crude inventories posted a marginal draw last week, falling by 0.6 million barrels to 414.8 million barrels. Inventories remain 4% below the five-year seasonal average, but the draw is far smaller than last week’s massive 9.3-million-barrel decline. Higher crude imports (+803,000 bl d WoW) and steady refinery runs (93% utilization) helped keep the crude balance relatively neutral.

Yet another drawdown indicates commercial crude inventories continue to trend below the 2015–2022 seasonal norm (~440 million barrels), though at 414.8 million barrels, levels are now almost exactly in line with both the 2023 and 2024 trajectory, suggesting stable YoY conditions (see page 3 attached).

Gasoline inventories dropped by 1.1 million barrels and are now 2% below the five-year average. The decline was broad-based, with both finished gasoline and blending components falling, indicating lower output and resilient end-user demand as we enter the shoulder season post-summer (see page 6 attached).

On the diesel side, distillate inventories declined by 1.7 million barrels, snapping a two-week streak of strong builds. At 125 million barrels, diesel inventories are once again 8% below the five-year average and trending near the low end of the historical range.

In total, commercial petroleum inventories (excl. SPR) slipped by 0.5 million barrels on the week to ish 1,281.5 million barrels. While essentially flat, this ends a two-week streak of meaningful builds, reflecting a return to a slightly tighter situation.

On the demand side, the DOE’s ‘products supplied’ metric (see page 6 attached), a proxy for implied consumption, softened slightly. Total demand for crude oil over the past four weeks averaged 20.5 million barrels per day, up just 0.9% YoY.

Summing up: This week’s report shows a re-tightening in diesel supply and modest draws across the board, while demand growth is beginning to flatten. Inventories remain structurally low, but the tone is less bullish than in recent weeks.

Brent crude rose 1.6% yesterday. After trading in a range of USD 66.1 – 68.09/b it settled at USD 67.63/b. A level which we are well accustomed to see Brent crude flipping around since late August. This morning it is trading 0.5% higher at USD 68/b. The market was expecting an increase of 230 kb/d in Iraqi crude exports from Kurdistan through Turkey to the Cheyhan port but that has so far failed to materialize. This probably helped to drive Brent crude higher yesterday. Indications last evening that US crude oil inventories likely fell 3.8 mb last week (indicative numbers by API) probably also added some strength to Brent crude late in the session. The market continues to await the much heralded global surplus materializing as rising crude and product inventories in OECD countries in general and the US specifically.

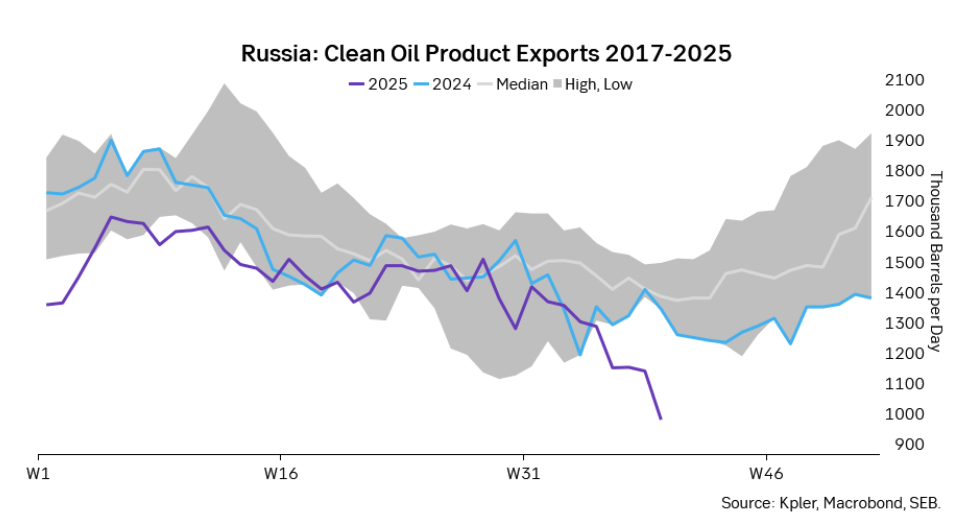

The oil market is starting to focus increasingly on the successful Ukrainian attacks on Russian oil infrastructure. Especially the attacks on Russian refineries. Refineries are highly complex and much harder to repair than simple crude oil facilities like export pipelines, ports and hubs. It can take months and months to repair complex refineries. It is thus mainly Russian oil products which will be hurt by this. First oil product exports will go down, thereafter Russia will have to ration oil product consumption domestically. Russian crude exports may not be hurt as much. Its crude exports could actually go up as its capacity to process crude goes down. SEB’s Emerging Market strategist Erik Meyersson wrote about the Ukrainian campaign this morning: ”Are Ukraine’s attacks on Russian energy infrastructure working?”. Phillips P O’Brian published an interesting not on this as well yesterday: ”An Update On The Ukrainian Campaign Against Russian Refineries”. It is a pay-for article, but it is well worth reading. Amongst other things it highlights the strategic focus of Ukraine towards Russia’s energy infrastructure. A Ukrainian on the matter also put out a visual representation of the attacks on twitter. We have not verified the data representation. It needs to be interpreted with caution in terms of magnitude of impact and current outage.

Complex Russian oil refineries are sitting ducks in the new, modern long-range drone war. Ukraine is building a range of new weapons as well according to O’Brian. The problem with attacks on Russian refineries is thus on the rise. This will likely be an escalating problem for Russia. And oil products around the world may rise versus the crude oil price while the crude oil price itself may not rise all that much due to this.

Russian clean oil product exports as presented by SEB’s Erik Meyersson in his note this morning.

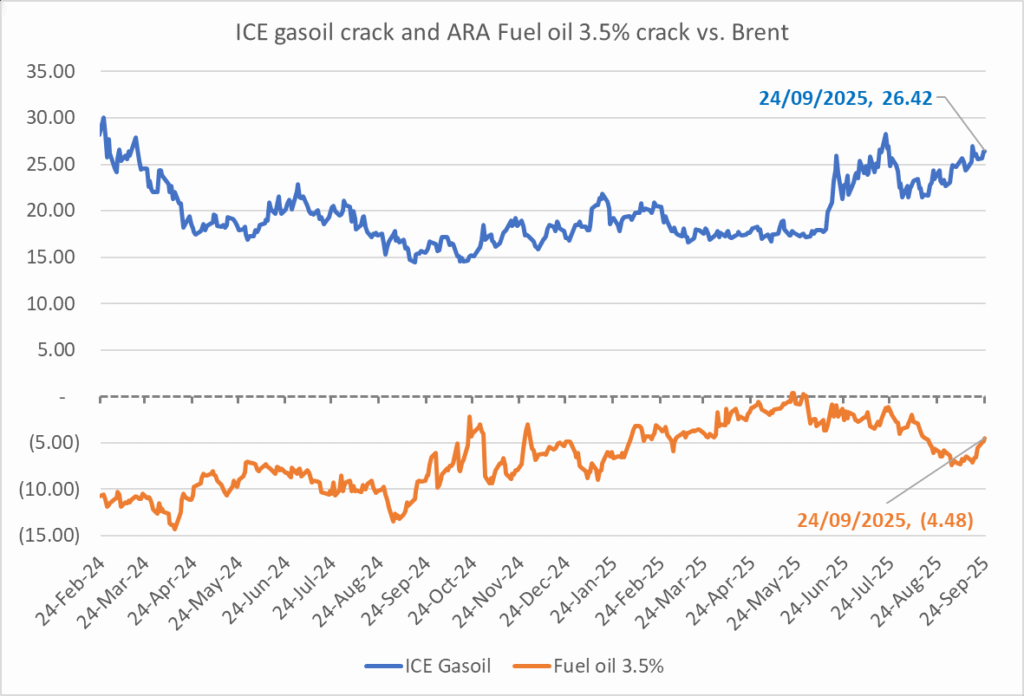

The ICE Gasoil crack and the 3.5% fuel oil crack has been strengthening. The 3.5% crack should have weakened along with rising exports of sour crude from OPEC+, but it hasn’t. Rather it has moved higher instead. The higher cracks could in part be due to the Ukrainian attacks on Russian oil refineries.

Ukrainian inhabitants graphical representation of Ukrainian attacks on Russian oil refineries on Twitter. Highlighting date of attacks, size of refineries and distance from Ukraine. We have not verified the detailed information. And you cannot derive the amount of outage as a consequence of this.

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Blykalla och amerikanska Oklo inleder ett samarbete

Fortsatt stabilt elpris – men dubbelt så dyrt som i fjol

Ett samtal om guld, olja, koppar och stål

Mixat oktoberväder påverkar elpriset

Eurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

Mahvie Minerals i en guldtrend

Guldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

OPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals i en guldtrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

-

Analys3 veckor sedan

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanTyskland har så höga elpriser att företag inte har råd att använda elektricitet