Analys

SHB Råvarubrevet 14 mars 2014

Råvaror allmänt: Säsongsmässig nedgång på ingång

Veckan bjöd på mycket svag data, främst från Kina där industriproduktion och export fallit dramatiskt. Marknaden börjar vackla i övertygelsen om att vädrets makter ligger bakom den oväntat svaga amerikanska statistiken under de senaste månaderna. Fortfarande har dock tex räntemarknaden prisat in att data ska studsa upp till nivåer där vi avslutade förra året men det ter sig allt mer osannolikt och nedsiderisken har ökat under denna vecka. Årets råvaruår har verkligen fått en smakstart med kaffe upp 75 %, lean hogs upp 36 %, guld, majs, nickel och kakao upp 12 %. I bottenträsket hittar vi el och koppar som tappat omkring 12 %. Spridningen är stor och råvarors egen fundamenta har verkligen tagit över efter ett antal år där råvaror följt aktier under centralbankernas piska.

Veckan bjöd på mycket svag data, främst från Kina där industriproduktion och export fallit dramatiskt. Marknaden börjar vackla i övertygelsen om att vädrets makter ligger bakom den oväntat svaga amerikanska statistiken under de senaste månaderna. Fortfarande har dock tex räntemarknaden prisat in att data ska studsa upp till nivåer där vi avslutade förra året men det ter sig allt mer osannolikt och nedsiderisken har ökat under denna vecka. Årets råvaruår har verkligen fått en smakstart med kaffe upp 75 %, lean hogs upp 36 %, guld, majs, nickel och kakao upp 12 %. I bottenträsket hittar vi el och koppar som tappat omkring 12 %. Spridningen är stor och råvarors egen fundamenta har verkligen tagit över efter ett antal år där råvaror följt aktier under centralbankernas piska.

Nu tror vi inte att årets inledande trend kommer vara speciellt länge. Väderdrivna prisuppgångar är tillfälliga till sin natur. Krisen i Ukraina verkar inte eskalera till krig, Putins rörelseutrymme har indirekt minskat i och med utländska investerares rädsla för Ryssland. Framför oss ligger istället en säsongsmässigt svag period då Kina tar råvaror från lager som byggts upp under det industriproduktionssvaga första kvartalet. Då infaller det kinesiska nyårsfirandet och många industriarbetsdagar ersätts av ledighet. Därefter dröjer det till mitten av sommaren före Kina åter brukar öka importen av råvaror för att fylla upp inför årets fjärde kvartal som tillsammans med det andra är årets starkaste i termer av industriproduktion. Kinas lagercykel skapar ett säsongsmönster där man ska sälja råvaror före påsk och köpa dem lagom till midsommarsillen. Vi ser inget tecken på att detta år skall bli annorlunda. Därför byter vi syn på energi och basmetaller till sälj. Vi behåller dock får positiva syn på nickel som drivs av Indonesiens exportstop och ser inget skäl till att den stigande trenden för guld och kaffe ska brytas.

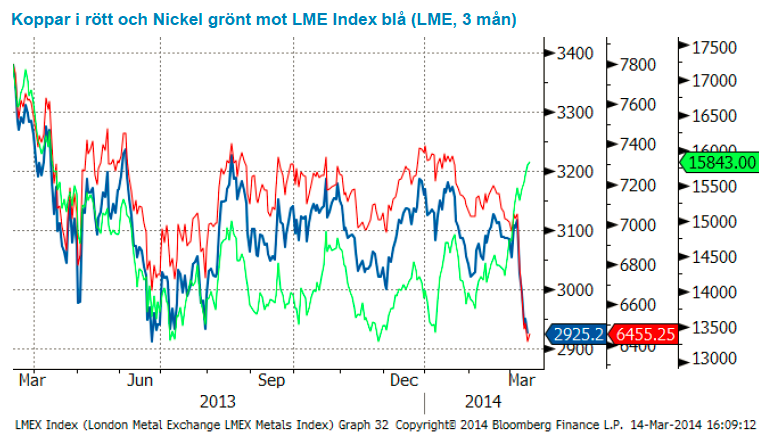

Basmetaller: Svagt för koppar och järnmalm

Veckan har fortsatt turbulent för koppar och järnmalm. Järnmalmspriset (62% Fe till Kina) föll med närmare 12 procent då oron för hög skuldsättning/överkapacitet tynger sektorn. Givet att Kina svarar för 40-50% av den globala järnmalm- och kopparkonsumtionen så blir effekten av kinaoro stor på just dessa råvaror. Rörelsen på järnmalm accelererades av diverse aggressiva försök att likvidera laster som använts som säkerhet för lån på något högra nivåer (järnmalm och koppar används i stor utsträckning som säkerhet för lån pga av strama kreditförhållanden i Kina). Denna lagerfinansiering har gjort att de kinesiska lagren skjutit iväg till rekordnivåer på uppemot 105 miljoner ton. Spotmarknaden har återhämtat närmare hälften av rörelsen mot slutet av veckan. Vi tror på fortsatt kopparfall och baserar det till 50 % på kinesisk lagercykel där lagren nu är välfyllda efter senaste månadernas höga import, 25 % på allmän kinaoro i spåren av kreditåtstramning och 25 % drivet av risk för att amerikansk makro blir en negativ överraskning framöver.

Marknaden har redan prisat in en studs upp i USA:s inköpschefsindex och risken ligger därför på nedsidan. Även om prisutvecklingen enbart följer kinesiskt säsongsmönster från de senaste fyra åren så spår vi att restockingperioden precis avslutats och destocking (från höga lager av järnmalm och normalhöga lager på koppar) nu tar över och kan fortgå ända till sommaren.

Vi håller en negativ vy för basmetaller generellt givet säsongsmönster, men håller fortsatt nickel som köpvärd.

Låga prisnivåer, exportstopp av oförädlad nickelmalm från Indonesien och det faktum att 40 % av gruvorna går med förlust på dagens prisnivå. Vi tror på: LONG NICKEL H

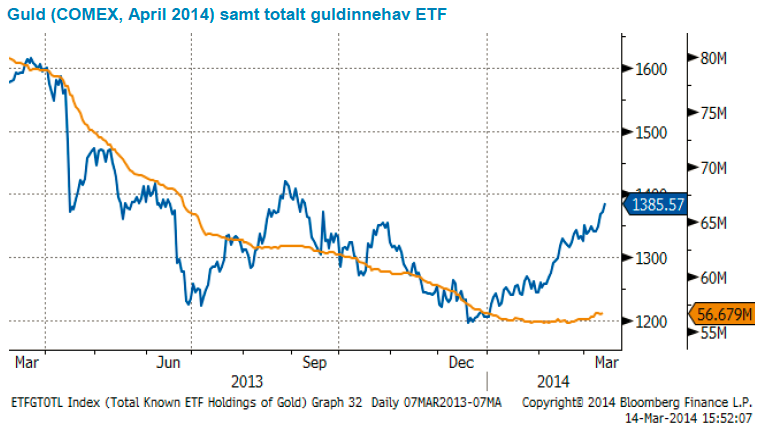

Ädelmetaller: Ytterligare en bra vecka för guldet

Ännu en bra vecka läggs till handlingarna för guldet som stiger med närmare 2 procent, en solid uppgång trots ett minskat fokus på Ukraina. Guld kan därmed sägas vara tillbaks i en situation där det stiger på egna meriter.

Flödena fortsätter in i guld-ETF och en upptrappning av retoriken runt Ryssland och Ukraina skulle sannolikt öka farten i prisuppgången.

Vår positiva syn bygger fortfarande på att marknaden blev alltför negativ efter förra årets fall, och att man därmed inte ligger positionerad för en rekyl, och att guldet visar bra motståndskraft mot signaler om att Fed ska dra tillbaks sin extrema stimulans.

Guldet går bra fortfarande, och som man säger i marknaden ”The trend is your friend”.

Efter en lång tid av negativ vy för guldet har vi bytt fot och tror på stigande pris. Vi tror på: LONG GULD H

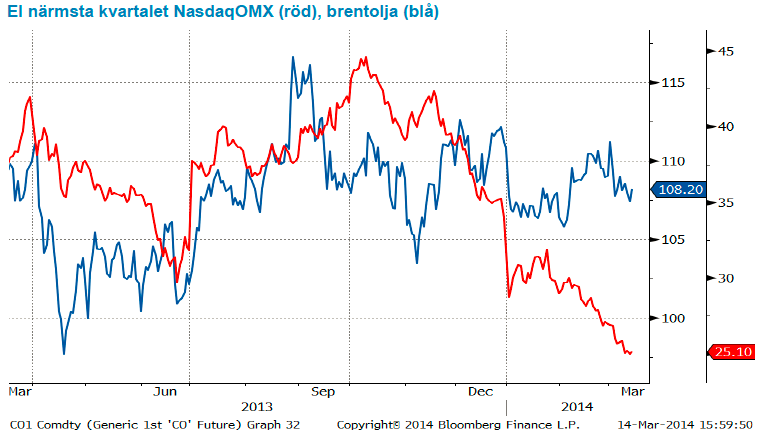

Energi: Elpriset tyngs av det milda vädret

Oljan faller tillbaka till den lägsta nivån på över en månad efter att marknaden lyft blicken från Ukraina och fokuserar på Kina istället. Utöver de usla siffrorna på industriproduktion och export har kinesiska raffinaderier kört mycket mindre råolja den senaste tiden i takt med att efterfrågan varit lägre än väntat. IEA har reviderat upp sin förbrukningsprognos för 2014 till 92.7 miljoner fat per dag (+1.5%) med stöd från den kalla vintern i Nordöstra USA samt en mer robust tillväx även om de också flaggar en säsongsmässigt svagare efterfrågan under våren. Det innebär att OPEC över året måste producera ca 30 miljoner fat per dag, något som de faktiskt gjorde under februari då man nådde högsta nivån på över 5-månader efter att framför allt Irak överraskat (+530kb till 3.62 mb och där exporten förväntas nå högsta nivån på två år) och där även Saudi ökade sin produktion ytterligare till 9.85 mb. Vi förväntar oss fortsatt att oljan handlas i en range med potential uppemot 112 om man ser till den geopolitiska oron och där tidigare stöd om 105-106 flyttas ned något om man ser till säsongsmönstret och god fundamental balans där såväl Irak som Libyen kan komma att överraska något ytterligare.

Elmarknaden fortsätter ned på det våta och riktigt milda vädret. Det är med en relativt oförändrad situation på spot, utsläppsrätter, gas och energikol, även om den senare stärks något men mest som ett resultat av EURUSD rörelsen, som vädret fortsatt är i fokus. Vi får nog ta de mest nederbördsrika prognoserna mot slutet av veckan med en nypa salt då de är extrema, men vi kommer med största sannolikhet att se ett växande överskott i den nordiska energibalansen uppemot +2TWh mot normalt och håller därför kvar vår tro på kort position med ytterligare potential på nedsidan för sommarkvartalen.

Vi tror att det kommer ges möjligheter till god avkastning i denna range-baserade handel där oljan är köpvärd var gång den kommer ned på lägre nivåer. Vi tror på: SHRT OLJA H

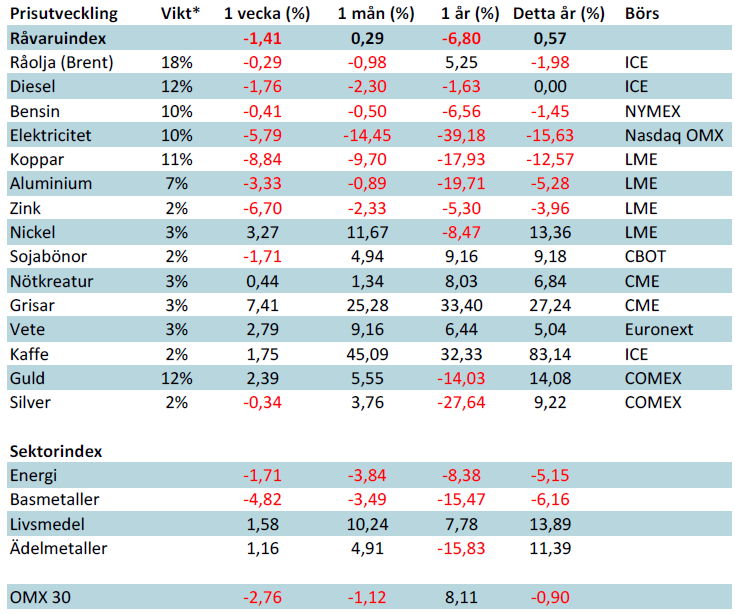

Handelsbankens råvaruindex

*Uppdaterade vikter från 29 november 2013

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

The latest weekly report from the US DOE showed a substantial drawdown across key petroleum categories, adding more upside potential to the fundamental picture.

Commercial crude inventories (excl. SPR) fell by 5.8 million barrels, bringing total inventories down to 415.1 million barrels. Now sitting 11% below the five-year seasonal norm and placed in the lowest 2015-2022 range (see picture below).

Product inventories also tightened further last week. Gasoline inventories declined by 2.1 million barrels, with reductions seen in both finished gasoline and blending components. Current gasoline levels are about 3% below the five-year average for this time of year.

Among products, the most notable move came in diesel, where inventories dropped by almost 4.1 million barrels, deepening the deficit to around 20% below seasonal norms – continuing to underscore the persistent supply tightness in diesel markets.

The only area of inventory growth was in propane/propylene, which posted a significant 5.1-million-barrel build and now stands 9% above the five-year average.

Total commercial petroleum inventories (crude plus refined products) declined by 4.2 million barrels on the week, reinforcing the overall tightening of US crude and products.

A classic case of “buy the rumor, sell the news” played out in oil markets, as Brent crude has dropped sharply – down nearly USD 10 per barrel since yesterday evening – following Iran’s retaliatory strike on a U.S. air base in Qatar. The immediate reaction was: “That was it?” The strike followed a carefully calibrated, non-escalatory playbook, avoiding direct threats to energy infrastructure or disruption of shipping through the Strait of Hormuz – thus calming worst-case fears.

After Monday morning’s sharp spike to USD 81.4 per barrel, triggered by the U.S. bombing of Iranian nuclear facilities, oil prices drifted sideways in anticipation of a potential Iranian response. That response came with advance warning and caused limited physical damage. Early this morning, both the U.S. President and Iranian state media announced a ceasefire, effectively placing a lid on the immediate conflict risk – at least for now.

As a result, Brent crude has now fallen by a total of USD 12 from Monday’s peak, currently trading around USD 69 per barrel.

Looking beyond geopolitics, the market will now shift its focus to the upcoming OPEC+ meeting in early July. Saudi Arabia’s decision to increase output earlier this year – despite falling prices – has drawn renewed attention considering recent developments. Some suggest this was a response to U.S. pressure to offset potential Iranian supply losses.

However, consensus is that the move was driven more by internal OPEC+ dynamics. After years of curbing production to support prices, Riyadh had grown frustrated with quota-busting by several members (notably Kazakhstan). With Saudi Arabia cutting up to 2 million barrels per day – roughly 2% of global supply – returns were diminishing, and the risk of losing market share was rising. The production increase is widely seen as an effort to reassert leadership and restore discipline within the group.

That said, the FT recently stated that, the Saudis remain wary of past missteps. In 2018, Riyadh ramped up output at Trump’s request ahead of Iran sanctions, only to see prices collapse when the U.S. granted broad waivers – triggering oversupply. Officials have reportedly made it clear they don’t intend to repeat that mistake.

The recent visit by President Trump to Saudi Arabia, which included agreements on AI, defense, and nuclear cooperation, suggests a broader strategic alignment. This has fueled speculation about a quiet “pump-for-politics” deal behind recent production moves.

Looking ahead, oil prices have now retraced the entire rally sparked by the June 13 Israel–Iran escalation. This retreat provides more political and policy space for both the U.S. and Saudi Arabia. Specifically, it makes it easier for Riyadh to scale back its three recent production hikes of 411,000 barrels each, potentially returning to more moderate increases of 137,000 barrels for August and September.

In short: with no major loss of Iranian supply to the market, OPEC+ – led by Saudi Arabia – no longer needs to compensate for a disruption that hasn’t materialized, especially not to please the U.S. at the cost of its own market strategy. As the Saudis themselves have signaled, they are unlikely to repeat previous mistakes.

Conclusion: With Brent now in the high USD 60s, buying oil looks fundamentally justified. The geopolitical premium has deflated, but tensions between Israel and Iran remain unresolved – and the risk of missteps and renewed escalation still lingers. In fact, even this morning, reports have emerged of renewed missile fire despite the declared “truce.” The path forward may be calmer – but it is far from stable.

Analys

A muted price reaction. Market looks relaxed, but it is still on edge waiting for what Iran will do

Brent crossed the 80-line this morning but quickly fell back assigning limited probability for Iran choosing to close the Strait of Hormuz. Brent traded in a range of USD 70.56 – 79.04/b last week as the market fluctuated between ”Iran wants a deal” and ”US is about to attack Iran”. At the end of the week though, Donald Trump managed to convince markets (and probably also Iran) that he would make a decision within two weeks. I.e. no imminent attack. Previously when when he has talked about ”making a decision within two weeks” he has often ended up doing nothing in the end. The oil market relaxed as a result and the week ended at USD 77.01/b which is just USD 6/b above the year to date average of USD 71/b.

Brent jumped to USD 81.4/b this morning, the highest since mid-January, but then quickly fell back to a current price of USD 78.2/b which is only up 1.5% versus the close on Friday. As such the market is pricing a fairly low probability that Iran will actually close the Strait of Hormuz. Probably because it will hurt Iranian oil exports as well as the global oil market.

It was however all smoke and mirrors. Deception. The US attacked Iran on Saturday. The attack involved 125 warplanes, submarines and surface warships and 14 bunker buster bombs were dropped on Iranian nuclear sites including Fordow, Natanz and Isfahan. In response the Iranian Parliament voted in support of closing the Strait of Hormuz where some 17 mb of crude and products is transported to the global market every day plus significant volumes of LNG. This is however merely an advise to the Supreme leader Ayatollah Ali Khamenei and the Supreme National Security Council which sits with the final and actual decision.

No supply of oil is lost yet. It is about the risk of Iran closing the Strait of Hormuz or not. So far not a single drop of oil supply has been lost to the global market. The price at the moment is all about the assessed risk of loss of supply. Will Iran choose to choke of the Strait of Hormuz or not? That is the big question. It would be painful for US consumers, for Donald Trump’s voter base, for the global economy but also for Iran and its population which relies on oil exports and income from selling oil out of that Strait as well. As such it is not a no-brainer choice for Iran to close the Strait for oil exports. And looking at the il price this morning it is clear that the oil market doesn’t assign a very high probability of it happening. It is however probably well within the capability of Iran to close the Strait off with rockets, mines, air-drones and possibly sea-drones. Just look at how Ukraine has been able to control and damage the Russian Black Sea fleet.

What to do about the highly enriched uranium which has gone missing? While the US and Israel can celebrate their destruction of Iranian nuclear facilities they are also scratching their heads over what to do with the lost Iranian nuclear material. Iran had 408 kg of highly enriched uranium (IAEA). Almost weapons grade. Enough for some 10 nuclear warheads. It seems to have been transported out of Fordow before the attack this weekend.

The market is still on edge. USD 80-something/b seems sensible while we wait. The oil market reaction to this weekend’s events is very muted so far. The market is still on edge awaiting what Iran will do. Because Iran will do something. But what and when? An oil price of 80-something seems like a sensible level until something do happen.

USA ska införa 50 procent tull på koppar

Ryska staten siktar på att konfiskera en av landets största guldproducenter

Hur säkrar vi Sveriges tillgång till kritiska metaller och mineral i en ny geopolitisk verklighet?

Lundin Mining ska bli en av de tio största kopparproducenterna i världen

Sommarvädret styr elpriset i Sverige

Mahvie Minerals växlar spår – satsar fullt ut på guld

Uppgången i oljepriset planade ut under helgen

Låga elpriser i sommar – men mellersta Sverige får en ökning

Oljan, guldet och marknadens oroande tystnad

A muted price reaction. Market looks relaxed, but it is still on edge waiting for what Iran will do

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals växlar spår – satsar fullt ut på guld

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUppgången i oljepriset planade ut under helgen

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanLåga elpriser i sommar – men mellersta Sverige får en ökning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOljan, guldet och marknadens oroande tystnad

-

Analys3 veckor sedan

A muted price reaction. Market looks relaxed, but it is still on edge waiting for what Iran will do

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanJonas Lindvall är tillbaka med ett nytt oljebolag, Perthro, som ska börsnoteras

-

Analys4 veckor sedan

Very relaxed at USD 75/b. Risk barometer will likely fluctuate to higher levels with Brent into the 80ies or higher coming 2-3 weeks

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDomstolen ger klartecken till Lappland Guldprospektering