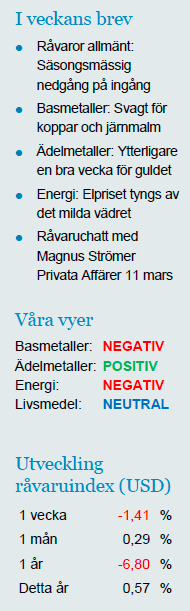

Analys

SHB Råvarubrevet 14 mars 2014

Råvaror allmänt: Säsongsmässig nedgång på ingång

Nu tror vi inte att årets inledande trend kommer vara speciellt länge. Väderdrivna prisuppgångar är tillfälliga till sin natur. Krisen i Ukraina verkar inte eskalera till krig, Putins rörelseutrymme har indirekt minskat i och med utländska investerares rädsla för Ryssland. Framför oss ligger istället en säsongsmässigt svag period då Kina tar råvaror från lager som byggts upp under det industriproduktionssvaga första kvartalet. Då infaller det kinesiska nyårsfirandet och många industriarbetsdagar ersätts av ledighet. Därefter dröjer det till mitten av sommaren före Kina åter brukar öka importen av råvaror för att fylla upp inför årets fjärde kvartal som tillsammans med det andra är årets starkaste i termer av industriproduktion. Kinas lagercykel skapar ett säsongsmönster där man ska sälja råvaror före påsk och köpa dem lagom till midsommarsillen. Vi ser inget tecken på att detta år skall bli annorlunda. Därför byter vi syn på energi och basmetaller till sälj. Vi behåller dock får positiva syn på nickel som drivs av Indonesiens exportstop och ser inget skäl till att den stigande trenden för guld och kaffe ska brytas.

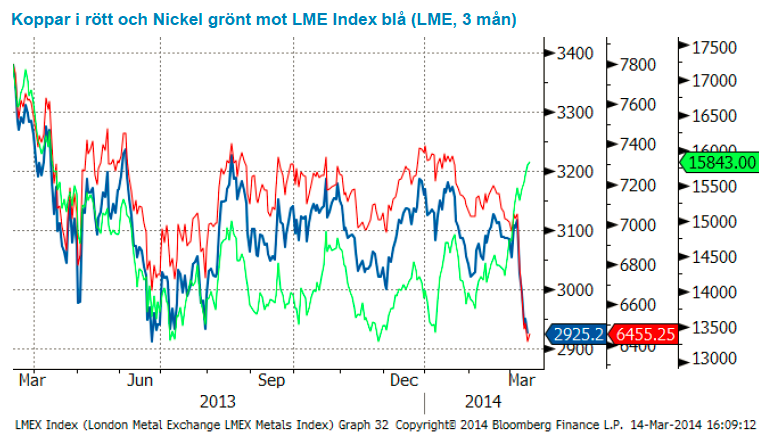

Basmetaller: Svagt för koppar och järnmalm

Veckan har fortsatt turbulent för koppar och järnmalm. Järnmalmspriset (62% Fe till Kina) föll med närmare 12 procent då oron för hög skuldsättning/överkapacitet tynger sektorn. Givet att Kina svarar för 40-50% av den globala järnmalm- och kopparkonsumtionen så blir effekten av kinaoro stor på just dessa råvaror. Rörelsen på järnmalm accelererades av diverse aggressiva försök att likvidera laster som använts som säkerhet för lån på något högra nivåer (järnmalm och koppar används i stor utsträckning som säkerhet för lån pga av strama kreditförhållanden i Kina). Denna lagerfinansiering har gjort att de kinesiska lagren skjutit iväg till rekordnivåer på uppemot 105 miljoner ton. Spotmarknaden har återhämtat närmare hälften av rörelsen mot slutet av veckan. Vi tror på fortsatt kopparfall och baserar det till 50 % på kinesisk lagercykel där lagren nu är välfyllda efter senaste månadernas höga import, 25 % på allmän kinaoro i spåren av kreditåtstramning och 25 % drivet av risk för att amerikansk makro blir en negativ överraskning framöver.

Marknaden har redan prisat in en studs upp i USA:s inköpschefsindex och risken ligger därför på nedsidan. Även om prisutvecklingen enbart följer kinesiskt säsongsmönster från de senaste fyra åren så spår vi att restockingperioden precis avslutats och destocking (från höga lager av järnmalm och normalhöga lager på koppar) nu tar över och kan fortgå ända till sommaren.

Vi håller en negativ vy för basmetaller generellt givet säsongsmönster, men håller fortsatt nickel som köpvärd.

Låga prisnivåer, exportstopp av oförädlad nickelmalm från Indonesien och det faktum att 40 % av gruvorna går med förlust på dagens prisnivå. Vi tror på: LONG NICKEL H

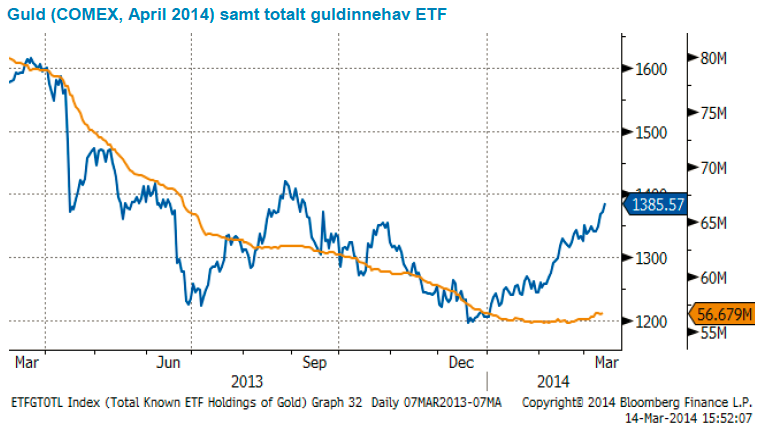

Ädelmetaller: Ytterligare en bra vecka för guldet

Ännu en bra vecka läggs till handlingarna för guldet som stiger med närmare 2 procent, en solid uppgång trots ett minskat fokus på Ukraina. Guld kan därmed sägas vara tillbaks i en situation där det stiger på egna meriter.

Flödena fortsätter in i guld-ETF och en upptrappning av retoriken runt Ryssland och Ukraina skulle sannolikt öka farten i prisuppgången.

Vår positiva syn bygger fortfarande på att marknaden blev alltför negativ efter förra årets fall, och att man därmed inte ligger positionerad för en rekyl, och att guldet visar bra motståndskraft mot signaler om att Fed ska dra tillbaks sin extrema stimulans.

Guldet går bra fortfarande, och som man säger i marknaden ”The trend is your friend”.

Efter en lång tid av negativ vy för guldet har vi bytt fot och tror på stigande pris. Vi tror på: LONG GULD H

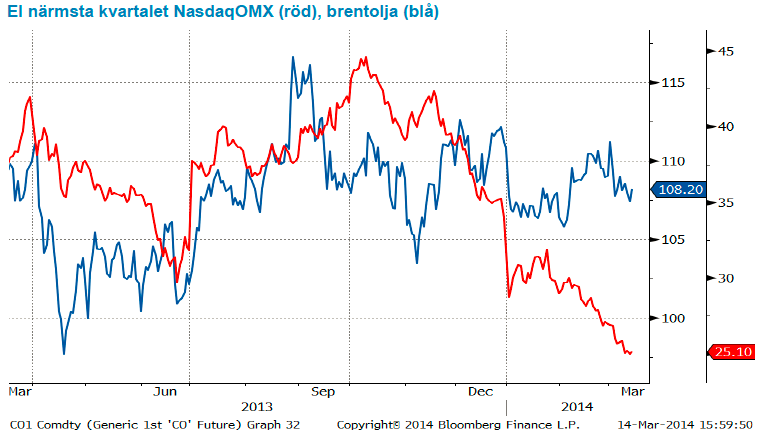

Energi: Elpriset tyngs av det milda vädret

Oljan faller tillbaka till den lägsta nivån på över en månad efter att marknaden lyft blicken från Ukraina och fokuserar på Kina istället. Utöver de usla siffrorna på industriproduktion och export har kinesiska raffinaderier kört mycket mindre råolja den senaste tiden i takt med att efterfrågan varit lägre än väntat. IEA har reviderat upp sin förbrukningsprognos för 2014 till 92.7 miljoner fat per dag (+1.5%) med stöd från den kalla vintern i Nordöstra USA samt en mer robust tillväx även om de också flaggar en säsongsmässigt svagare efterfrågan under våren. Det innebär att OPEC över året måste producera ca 30 miljoner fat per dag, något som de faktiskt gjorde under februari då man nådde högsta nivån på över 5-månader efter att framför allt Irak överraskat (+530kb till 3.62 mb och där exporten förväntas nå högsta nivån på två år) och där även Saudi ökade sin produktion ytterligare till 9.85 mb. Vi förväntar oss fortsatt att oljan handlas i en range med potential uppemot 112 om man ser till den geopolitiska oron och där tidigare stöd om 105-106 flyttas ned något om man ser till säsongsmönstret och god fundamental balans där såväl Irak som Libyen kan komma att överraska något ytterligare.

Elmarknaden fortsätter ned på det våta och riktigt milda vädret. Det är med en relativt oförändrad situation på spot, utsläppsrätter, gas och energikol, även om den senare stärks något men mest som ett resultat av EURUSD rörelsen, som vädret fortsatt är i fokus. Vi får nog ta de mest nederbördsrika prognoserna mot slutet av veckan med en nypa salt då de är extrema, men vi kommer med största sannolikhet att se ett växande överskott i den nordiska energibalansen uppemot +2TWh mot normalt och håller därför kvar vår tro på kort position med ytterligare potential på nedsidan för sommarkvartalen.

Vi tror att det kommer ges möjligheter till god avkastning i denna range-baserade handel där oljan är köpvärd var gång den kommer ned på lägre nivåer. Vi tror på: SHRT OLJA H

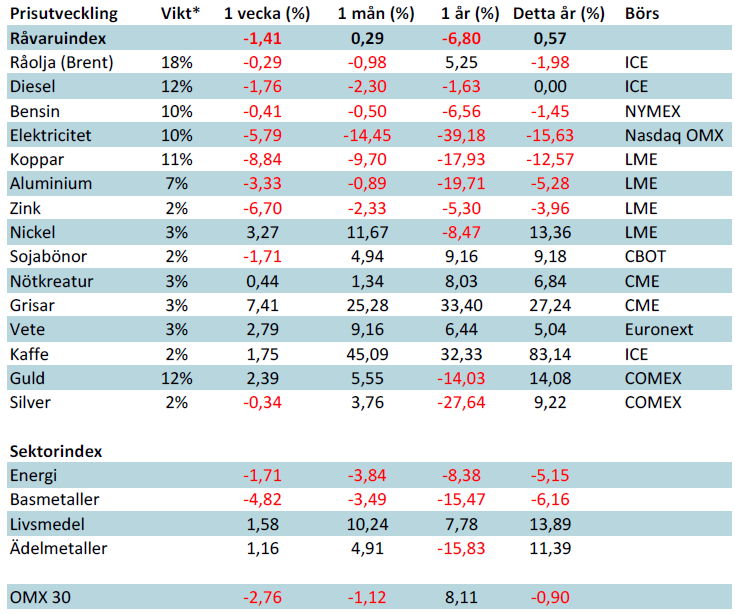

Handelsbankens råvaruindex

*Uppdaterade vikter från 29 november 2013

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.