Nyheter

Palladium, kommande utbudschock?

Den starkaste tjurmarknaden i metaller och kanske alla råvaror de senaste åren har varit på palladiummarknaden. Denna ädelmetall som är mer sällsynt än guld, silver och platina, handlas på NYMEX.

Palladium har, som platina, har en mängd industriella användningsområden på grund av dess densitet och höga motståndskraft mot värme. Den vanligaste applikationen är i de katalytiska omvandlarna som renar bilutsläpp.

Priset på palladium har stigit kraftigt sedan i början av 2016. Det är svårt att tro att metallen som handlades under 100 dollar per uns i början av 1990-talet nu har ett pris som är femton gånger högre.

Den övervägande produktionen av palladium kommer från två länder, Sydafrika och Ryssland. I Ryssland är palladium en biprodukt vid nickelproduktion, medan det i Sydafrika finns viss primärproduktion. Palladiumpriset har stigit till en nivå där den billigare platina hotar sig att framstå som ett substitut för kostnadsmedvetna konsumenter.

Den mest direkta vägen för handel eller investeringar i palladium eller platina är via terminerna från NYMEX-divisionen för CME. Det finns emellertid ETF-produkter som gör ett utmärkt jobb att replikera prisutvecklingen i både i platina och palladium idag.

Aberdeen Standard Physical Palladium Shares (PALL) och samma företags Platinum Shares (PPLT) är de mest likvida ETF-produkterna. Granite Shares (PLTM) erbjuder också en platinum-ETF som emellertid är mindre, men likvärdig PPLT.

Palladium är den bästa råvaran sedan början av 2016

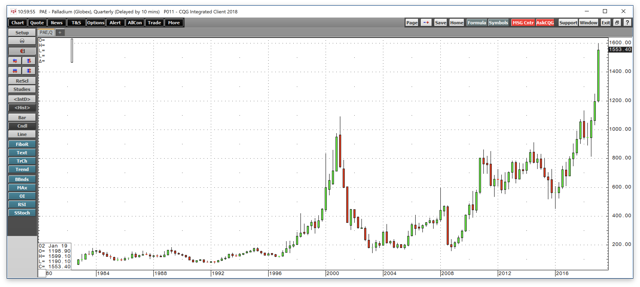

Palladium har varit den bästa metallen om inte råvaran, som handlas på en terminsmarknad sedan början av 2016.

Kvartalsdiagrammet belyser den otroliga kursuppgången för metallen som handlades till en botten på 74,50 dollar per ounce 1992 när Ryssland likviderade sina reserver av ädelmetallen efter Berlinmurens fall. Palladium nådde en topp på 1090 dollar per ounce 2001 när marknaden upplevde ett underskott.

Fiat-återkallelse kan göra saker värre

Palladiummarknaden är i underskott, eftersom tillgången inte kan möta efterfrågan. Efterfrågan på palladiumbaserade katalysatorer runt om i världen som renar utsläpp har exploderat. Nyligen publicerades nyheten att att Fiat-Chrysler återkallar 862.520 bensinbilar, vilket innebär att efterfrågan på en metall som är efterfrågad kan öka med så mycket som ytterligare 77.000 ounce enligt Miguel Perez-Santalla hos Heraeus Metals in New York.

I december förra året sa Citigroup att skärpta regler för att minska utsläppen skapade ett underskott på 545 000 ounce mellan efterfrågan och utbudet på palladiummarknaden. Fiat-Chrysler-nyheterna kan bara förvärra den grundläggande bristen på metallen.

Rodium exploderar också

Palladium är inte den enda platinagruppmetallen som kan fungera som katalysator för utsläpp. Rodium, en PGM där det inte finns någon terminshandel (men dock ETF-fonder), har liknande egenskaper som gör den till ett acceptabelt substitut utifrån ett metallurgiskt perspektiv.

Som diagrammet visar har rodiumpriset stigit från under $600 per ounce i 2016 till dess nuvarande nivå på över $3150 vilket gör det till en dyrare lösning. Ironiskt nog är orsaken till rallyt i rodium prissvagheten i en annan platinagruppmetall, dess namne.

Platina är ett substitut

Medan priserna på palladium och rodium stiger, är platina som är en tätare metall och har en högre motståndskraft mot värme än båda sina dyra systermetaller fastnat nära sin lägsta nivå på mer än ett decennium. Palladium handlas 350 procent högre än i början av 2016. Rodium handlas fem gånger högre. Platina handlades till omkring $857 per ounce den 25 mars jämfört med $812,20 i början av 2016.

Prisläget i platina hade blivit så dyster att primära producenter i Sydafrika trimmat produktionen vilket orsakade bristen på rodium, en biprodukt av platinaproduktion. Den positiva synen är att platina kan fungera som ersättning för palladium i katalytiska omvandlare om de företag som använder metallerna i sin produktion väljer att byta konstruktionslösning. Kontentan är att biltillverkare blev beroende av palladium på 90-talet när ryssarna sålde ut sina lager till en bråkdel av kostnaden för ett uns platina. Nu när förhållandena är de omvända när det gäller priser, kan det bara vara en fråga om tid innan platina börjar dyka upp i katalytiska omvandlare. Med en rabatt på över 680 dollar till palladium och en rabatt på nästan 2300 dollar till rodium är platina det klokare ekonomiska valet inom platingruppsmetaller idag.

Hittills har investerare och industriella användare inte förändrat sitt beteende, men vid nuvarande prisnivåer kan det bara vara en tidsfråga innan platinamarknaden upplever köptrycket som ses i palladium och rodium, vilket äntligen skulle kunna leda till att platina hamnar i en försenad tjurmarknad.

PLTM erbjuder mer för mindre

Den mest direkta vägen för en investering i platina finns i de fysiska tackor och mynt som återförsäljare runt om i världen erbjuder. Den fysiska metallen kan dock kräva en hög prispremie och breda spreadar mellan köp- och försäljningspriser. NYMEX erbjuder platinaterminer och det är den näst mest likvida marknaden för handel eller investeringar i metallen. Den mest likvida platina-ETF:en är Aberdeen Standard Physical Platinum Shares (PPLT) med 605,91 miljoner dollar i nettotillgångar i fysiska platinatackor. Den genomsnittliga dagliga tradingvolymen för denna ETF ligger på 87.149 andelar. PPLT tar ut en förvaltningskostnad på 0,60 %. Ett alternativ är GraniteShares Platinum Trust (PLTM) som precis som PPLT äger platina i form av tackor. PPLT har funnits sedan 2010, medan PLTM bara började handlas i början av 2018. PLTM har en mycket mindre nettotillgångsbas på 3,9 miljoner dollar och bara ett genomsnitt på 1 029 andelar byter händer varje dag, men förvaltningskostnaden är lägre på 0,50 %. I både PPLT och PLTM representerar en andel en tiondel av ett troy ounce platina.

Guldpriset har nyligen nått rekordnivåer, över 4 000 dollar per uns. Denna uppgång är inte bara ett resultat av spekulation, utan speglar djupare förändringar i den globala ekonomin. Bloomberg analyserar hur detta hänger samman med minskad tillit till dollarn, geopolitisk oro och förändrade investeringsmönster.

Guldets roll som säker tillgång har stärkts i takt med att förtroendet för den amerikanska centralbanken minskat. Osäkerhet kring Federal Reserves oberoende, inflationens utveckling och USA:s ekonomiska stabilitet har fått investerare att söka alternativ till fiatvalutor. Donald Trumps handelskrig har också bidragit till att underminera dollarns status som global reservvaluta.

Samtidigt ökar den geopolitiska spänningen, särskilt mellan USA och Kina. Kapitalflykt från Kina, driven av oro för övertryckta valutor och instabilitet i det finansiella systemet, har lett till ökad efterfrågan på guld. Även kryptovalutor som bitcoin stiger i värde, vilket tyder på ett bredare skifte mot hårda tillgångar.

Bloomberg lyfter fram att derivatmarknaden för guld visar tecken på spekulativ överhettning. Positioneringsdata och avvikelser i terminskurvor tyder på att investerare roterar bort från aktier och obligationer till guld. ETF-flöden och CFTC-statistik bekräftar denna trend.

En annan aspekt är att de superrika nu köper upp alla tillgångsslag – aktier, fastigheter, statsobligationer och guld – vilket bryter mot traditionella investeringslogiker där vissa tillgångar fungerar som motvikt till andra. Detta tyder på att marknaden är ur balans och att kapitalfördelningen är skev.

Sammanfattningsvis är guldets prisrally ett tecken på en värld i ekonomisk omkalibrering. Det signalerar misstro mot fiatvalutor, oro för geopolitisk instabilitet och ett skifte i hur investerare ser på risk och trygghet.

Guldpriset stiger i ett spektakulärt tempo, nya rekord sätts nu på löpande band. Terminspriset ligger oftast före i utvecklingen, men ikväll passerade även spotpriset på guld 4300 USD per uns. Guldet är just nu som ett ångande tåg som det hela tiden skyfflas in mer kol i. En praktisk fördel med ett högre pris är att det totala värdet på guld även blir högre, vilket gör att centralbanker och privatpersoner kan placera mer pengar i guld.

Även spotpriset på silver har nu passerat 54 USD vilket innebär att alla pristoppar från Hunt-brödernas klassiska squeeze på silver har passerats med marginal. Ett högt pris på guld påverkar främst köpare av smycken, men konsekvensen av ett högt pris på silver är betydligt mer kännbar. Silver är en metall som används inom många olika industrier, i allt från solceller till medicinsk utrustning.

Priserna på guld och silver stiger hela tiden mot nya höjder. Eric Strand går här igenom vilka faktorerna som ligger bakom uppgångarna och vad som kan hända framöver. Han får även kommentera aktier inom guldgruvbolag som har haft en bättre utveckling än nästan allt annat. Han säger bland annat att uppgången kommer från låga nivåer och att det i genomsnitt är en mycket högre kvalitet på ledningarna för bolagen idag.

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

Spotpriset på guld över 4300 USD och silver över 54 USD

Crude oil soon coming to a port near you

Guld och silver stiger hela tiden mot nya höjder

OPEC+ missar produktionsmål, stöder oljepriserna

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Analys4 veckor sedan

Analys4 veckor sedanAre Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset uppe på nya höjder, nu 3750 USD

-

Nyheter3 veckor sedan

Ett samtal om guld, olja, koppar och stål