Nyheter

Gold: how we value the precious metal

Gold is a unique asset class. Indeed, many investors even question whether it is an asset class. Is it a commodity, or a currency? What’s also interesting about gold is that even though it has been viewed as a form of investment for several millennia, there’s little consensus on how to actually value it.

In this article, we’ll look at how we value gold at WisdomTree and explain how we use historic price behaviour to generate gold price forecasts for the future.

The difficulty in valuing gold

It’s easy to understand why valuing gold is complex.

For a start, gold does not generate cash flow like other assets do, so traditional valuation techniques such as discounted cash flow (DCF) models don’t work.

Another complication lies in the fact that there have been many regime shifts in relation to the precious metal over the years. For example, between 1933 and 1974, investment in gold bullion was all-but barred in the US after President Franklin D. Roosevelt signed Executive Order 61021. Similarly, in China, gold bullion investment was effectively prohibited between 1950 and 20042. Today, these two countries are among the largest bullion investing nations in the world. So, clearly, using extremely long timeseries of data to calibrate a gold valuation model is not appropriate.

With little consensus on valuation methods, financial commentators are often quite emotive in their projections for the metal. There are the ‘gold bugs,’ who tend to be perma-bulls, while there are also gold bears who believe that the metal has little value.

The WisdomTree gold model

At WisdomTree, our goal has been to develop a robust, impartial gold model.

We recognise that many factors affect the price of gold, so we have modelled the precious metal in a multivariate fashion. We have been able to build a basic model with four key explanatory variables and our gold price forecasts can be positive, negative, or neutral, depending on the direction of these underlying variables. Notably, our model describes gold as more of a monetary asset than a commodity.

In our gold model, we show that changes in US Dollar gold prices are driven by (direction in parenthesis):

- Changes in the US Dollar basket (-)

- Consumer Price Index (CPI) inflation (+)

- Changes in nominal yields on 10-year US Treasuries (-)

- Investor sentiment (measured by speculative positioning in the futures market) (+)

We chose to put both inflation and nominal yields into the model as a proxy for real yields, rather than real yields directly so that we could use a longer data set (Treasury Inflation Protected Securities have only been around since 1997), and our model goes back to 1995 when Commodity Futures Trading Commission (CFTC) data on speculative futures market positioning first starts.

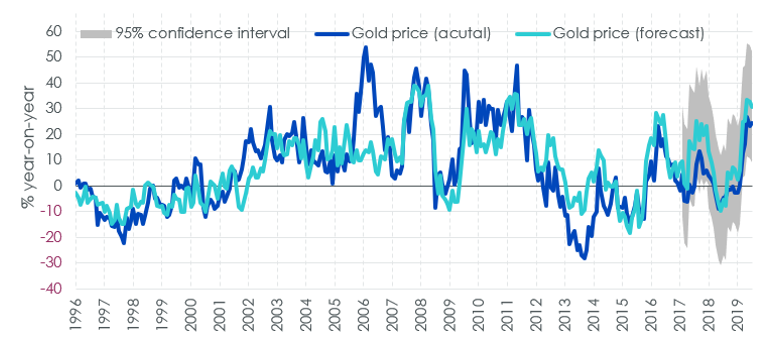

Figure 1 shows forecasts when calibrating our model using data from April 1996 to April 2017.

Figure 1. Gold price model in ”out of sample” test

As you can see, our model tracks the actual price of gold quite well. However, we have also added new variables to the model to see if they enhance its explanatory power.

Additional variables

To this base model we added a number of extra variables over the April 1995 to April 2018 period. Here’s what we found:

- Equity markets: Year-on-year changes in gold prices were negatively related to year-on-year changes in the S&P 500 and including the equity market indicator in the model weakened the significance of nominal yields. So, we chose not to include an equity market factor in our final model.

- Volatility: Changes in the option implied volatility of the S&P500 (CBOE Volatility Index, VIX) did not help explain gold prices. Many people regard gold as a hedge against surprises, but we found that the VIX didn’t have a significant impact in our model. This may have been related to the monthly frequency of our model as surprises are often too short-lived to be picked up in a monthly model.

- ETP assets: Gold prices appeared to be negatively associated with changes in gold exchange traded product (ETP) assets under management (measured in ounces) and the results cast doubt on the popular assertion that rising gold ETP demand has been responsible for higher gold prices.

- US Federal Reserve (Fed) balance sheet: Changes in the Fed’s balance sheet size and changes in US M2 money supply growth were also not a significant factor in explaining gold prices. This was a surprising result, given the focus on monetary expansion in the context of gold price movements. However, it could just be the case that the US Dollar basket picks up most of the relationship. Changes in the combined balance sheets of the Fed, European Central Bank, Bank of Japan and Swiss National Bank were also not significant.

Does physical demand matter?

We also looked at whether non-ETP demand for gold (jewellery, technology, bullion, and central bank purchases) can explain gold price movements. To do this, we switched to a quarterly model of gold prices in order to incorporate the quarterly gold demand data from the World Gold Council, and shortened the span of the model to 2005 due to data limitations.

Here, our research indicated that physical gold demand is also not a relevant factor in explaining gold prices.

What has been the most important driver of gold prices in the past?

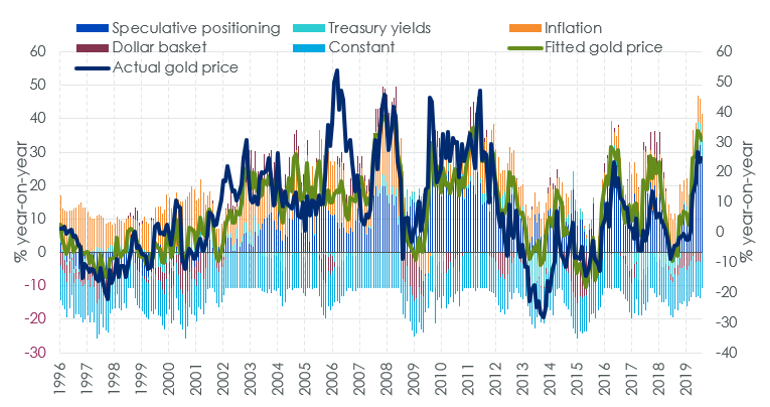

This is a question that comes up regularly and unfortunately, it’s not a simple question to answer. This is because, as shown in Figure 2, at times a variable can have a large impact on the price of gold and at other times its impact can be minimal.

Figure 2. The impact of each variable: attribution of fitted results vs. actual price

How we use our gold model

Ultimately, understanding gold’s historic behaviour allows us to make future gold price forecasts, as long as we have a view on the explanatory variables.

By analysing key macroeconomic factors, including Federal Reserve policy, Treasury yields, and exchange rates, our gold model can be used to produce gold price forecasts.

For those interested, we will shortly be releasing our updated outlook for gold prices up to Q2 2020.

By: Nitesh Shah, Director, Research, WisdomTree

This material is prepared by WisdomTree and its affiliates and is not intended to be relied upon as a forecast, research or investment advice, and is not a recommendation, offer or solicitation to buy or sell any securities or to adopt any investment strategy. The opinions expressed are as of the date of production and may change as subsequent conditions vary. The information and opinions contained in this material are derived from proprietary and non-proprietary sources. As such, no warranty of accuracy or reliability is given and no responsibility arising in any other way for errors and omissions (including responsibility to any person by reason of negligence) is accepted by WisdomTree, nor any affiliate, nor any of their officers, employees or agents. Reliance upon information in this material is at the sole discretion of the reader. Past performance is not a reliable indicator of future performance.

Snabba väderomslag har präglat elmarknaden i april, med både prisfall och pristoppar som följd. Samtidigt får solkraften allt större påverkan och pressar ner elpriserna, särskilt i södra Sverige.

Månadsmedelpriset för april på den nordiska elbörsen Nord Pool utan påslag och exklusive moms blev 58,66 öre/kWh i elområde 3, södra Mellansverige, och 22,75 öre/kWh i elområde 1, norra Sverige. På kontinenten syns den så kallade ankkurvan tydligt.

– Nu är solen helt klart på gång. I Tyskland har solen under april producerat nästan 2 TWh mer än ifjol vilket även gynnar oss i Sverige. Ankkurvefenomenet innebär att elpriset är lågt mitt på dagen och stiger raskt mot kvällen. Under perioder med soligt och varmare vårväder är solen ett välkommet inslag här hemma och det påverkar elpriserna nedåt. Den ökar produktionen och minskar konsumtionen, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

De årliga, planerade underhållsarbetena på kärnkraftverken pågår, vilket innebär att den tillgängliga kapaciteten just nu är cirka 60 procent. Vinden var varierande under april, med snabba skiften mellan stilla och blåsiga perioder, vilket märktes på elpriset.

Den hydrologiska balansen i Norden, alltså det sammanlagda vatteninnehållet i snö, mark och magasin, är svag med betydande underskott i södra Norge. Men magasinsnivåerna i Sverige ligger kring normala nivåer för årstiden och har börjat fyllas på.

– Dock förväntas årets vårflod att, givet dagens förutsättningar, bli lägre än normalt då snötäcket är avsevärt mindre än vanliga nivåer. Vädret kommer avgöra hur väl vårfloden fyller magasinen inför sommaren, säger Jonas Stenbeck.

De höga gaspriserna har fallit något, samtidigt som stigande temperaturer på kontinenten och den stora andelen solkraft haft en stabiliserande effekt. Det geopolitiska läget är dock fortsatt ett orosmoment.

– Det vi sett är att marknaden är väldigt nyhetsdriven. Beroende av vad som rapporteras så reagerar marknaden direkt. Det gör att vi befinner oss i en väldigt speciell situation eftersom denna osäkerhet skapar svängiga och oförutsägbara bränslepriser, vilket i slutändan påverkar elpriset. Jag förstår att många känner en oro men i och med att det blir varmare så kommer man inte att behöva lika mycket el, vilket ger en lägre elkostnad, säger Jonas Stenbeck.

| Medelspotpris | April 2025 | April 2026 |

| Elområde 1, Norra Sverige | 14,39 öre/kWh | 26,09 öre/kWh |

| Elområde 2, Norra Mellansverige | 14,21 öre/kWh | 26,85 öre/kWh |

| Elområde 3, Södra Mellansverige | 37,61 öre/kWh | 56,08 öre/kWh |

| Elområde 4, Södra Sverige | 58,35 öre/kWh | 66,55 öre/kWh |

*Ankkurva: Ankkurvan beskriver hur elproduktionen från förnybara energikällor, som solenergi, påverkar elnätet och elanvändningen över en dag. Kurvan har fått sitt namn eftersom grafen under en dag liknar profilen av en anka.

Råvaran olja handlas fortsatt över 100 USD per fat och det är något stökigt med prissättningen. Michel Gubel ger sin syn på läget för oljan, att priskurvan kan vara i contango och backwardation, samt vad som kan hända med olja på längre sikt.

Den norrländska vårfloden väntas dra igång den här veckan och pågå fram till slutet av maj. Att den är ovanligt svag i år bidrar till att elpriset i system fram till midsommar blir ungefär dubbelt så högt som under samma period i fjol. Det visar Bixias elprognos för maj och juni.

Efter en relativt dyr april väntas systempriset landa på 55 öre per kilowattimme i maj och 50 öre i juni, att jämföra med 31 respektive 21 öre förra året.

– Vi har inte haft så lite snö någon vinter sedan 2019 och det syns tydligt i vårfloden. Den prispress vi normalt sett räknar med den här tiden på året blir betydligt svagare än vanligt. Dessutom ligger bränslepriserna på en högre nivå än i fjol på grund av oron i Mellanöstern, vilket spiller över på de svenska elpriserna, säger Johan Sigvardsson, elprisanalytiker på Bixia.

Den hydrologiska balansen ligger på minus 20 terawattimmar, jämfört med ett överskott på 5–10 terawattimmar vid samma tidpunkt i fjol. Tillrinningen väntas kulminera på ungefär 7 terawattimmar per vecka i slutet av maj, långt under ett normalår.

Hur elpriserna utvecklas under resten av 2026 beror i hög grad på hur blöt sommaren blir. Terminspriset för fjärde kvartalet ligger på runt 70 öre per kilowattimme, vilket speglar marknadens oro inför hösten.

– Det krävs fyra till fem blöta veckor för att ta igen underskottet och fylla på vattenmagasinen. Det finns indikationer på att sommaren kan bli torr i mellersta och södra Skandinavien, men osäkerheten är stor. Om det blir så lär priserna stiga ytterligare, säger Johan Sigvardsson.

Elpris april–juni 2026 jämfört med utfall 2025 (öre/kWh)

| Område | Apr 2026 | Apr 2025 | Maj 2026 | Maj 2025 | Juni 2026 | Juni 2025 |

| System | 70 | 35 | 55 | 31 | 50 | 21 |

| SE1 | 27 | 14 | 27 | 14 | 23 | 3 |

| SE2 | 28 | 14 | 29 | 15 | 24 | 5 |

| SE3 | 50 | 38 | 57 | 43 | 47 | 23 |

| SE4 | 62 | 58 | 66 | 60 | 59 | 41 |

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden

Svag vårflod dubblar elpriserna

Brent crude up USD 9/bl on the week… ”deal around the corner” narrative fades

Market Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

Christian Kopfer om läget för oljan

Market Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

Brent crude up USD 9/bl on the week… ”deal around the corner” narrative fades

Michel Gubel ger sin syn på oljemarknaden

Solkraften pressar elpriserna dagtid

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanChristian Kopfer om läget för oljan

-

Analys3 veckor sedan

Analys3 veckor sedanMarket Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

-

Analys3 veckor sedan

Brent crude up USD 9/bl on the week… ”deal around the corner” narrative fades

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMichel Gubel ger sin syn på oljemarknaden

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSolkraften pressar elpriserna dagtid

-

Nyheter2 veckor sedan

Svag vårflod dubblar elpriserna