Nyheter

Förbjuden på den amerikanska råvarumarknaden

Råvaruhandlarna från Chicago borde tycka om lök, staden är trots allt döpt efter en sådan, Chi·ca go·an n. Namnet Chicago dök för första gången upp i ett franskt dokument från 1688, med stavningen Chigagou, ett Algonquinord som betyder lökfält. Det framgår i dokumentet att det växte vildlök eller möjligen vitlök i området, och namnet på fältet gavs sedan till först floden och 1830 också till staden.

Förbjuden sedan 1958

Sedan 1958 har handel i terminskontrakt på lök varit olagligt sedan den amerikanska kongressen införde en lag mot detta som ett svar på att två spekulanter, Sam Siegel och Vincent Kosuga, under 1955 erövrat denna marknad och höll denna i ett järngrepp då de kontrollerade närmare 98 procent av all underliggande lök.

The Onion Futures Act antogs 1958, några år efter att marknaden för lök utsatts för denna manipulation, och fortfarande än i dag är lök den enda fysiska råvara som är förbjuden att bedriva handel i terminskontrakt med. Vid tidpunkten för förbudet utgjorde omsättningen i terminskontrakt på lök en femtedel av volymen på Chicago Mercantile Exchange, CME, och förlusten av en av de mest omsatta råvarorna tvingade CME till fortsatt innovation vilket gjort att denna råvarubörs i dag är en av de största aktörerna på marknaden.

För att läsaren skall få en känsla för hur pass omfattande manipulationen var så visas nedanstående diagram från Financial Times, som visar hur priset på ett kontrakt på 50 pound lök rörde sig från 2,75 USD i augusti 1955 till endast 0,10 USD per 50-poundskontrakt i mars 1956. Notera emellertid hur volatiliteten i lökpriset fortsatte även sedan The Onion Futures Act antagits.

Det andra diagrammet visar priset på vete och hur det handlades i Berlin. Detta visar en liknande volatilitet när den tyska regeringen förbjöd terminshandel i vete 1897.

Prissvängningarna på lök har sedan dess fortsatt, men på grund av olika regionala marknader och prisdecentraliseringar är det svårt att få en god överblick på den historiska utvecklingen för handeln i lök. Denna artikel från 2010 konstaterar att,

Idag är lök den enda råvaran där terminshandel är förbjuden. Det är ingen slump att lökpriserna är väldigt volatila: de fördubblades under 2008, och sedan sjönk de med 25 procent under 2009.

Bonden som tog kontrollen över marknaden i lök

Vincent Kosuga (1915-2001) var en amerikansk lökodlare och råvaruhandlare som föddes i Pine Island i New York. Kosuga ägde ett framgångsrikt jordbruk, en gård på cirka 2.000 hektar, på vilken han odlade lök, selleri och sallad som han sedan sålde till bland annat US Army och Campbell´s Soup Company. Efter en tid började denne att handla terminer i vete utan större framgång. När denna handel fått honom att närma sig konkurs lyckades hans fru slutligen övertyga honom om att upphöra med handel och istället fokusera på jordbruket.

Det var emellertid svårt för Kosuga att sluta med handeln på råvarumarknaderna och snart var denne tillbaka och började handla terminskontrakt på lök, en råvara som Chicago Mercantile Exchange tagit upp till handel i mitten av 1940-talet för att ersätta handeln i terminskontrakt på smör. Vid detta tillfälle var lök den mest populära råvaran att handla på Chicago Mercantile Exchange och var femte avslut gällde en affär i lök.

Kosuga kom snart att spendera betydligt mer tid i Chicago där han flera dagar per vecka ägnade sig åt att handla på Chicago Mercantile Exchange. Denna gång gick det betydligt bättre, och han använde en del av sina vinster till att köpa presenter till sina mäklare som ett år fick varsin ny bil. En av de mäklare han använde sig av kom sedan att utses till styrelseordförande i Chicago Mercantile Exchange.

Kosugas metoder var emellertid starkt ifrågasatta, flera av de saker han gjorde för att kontrollera och manipulera terminsmarknaderna var minst sagt olagliga och hade i dagens marknader lett till långa fängelsestraff. Vid ett tillfälle mutade han en väderbyrå för att denna skulle utfärda en frostvarning i syfte att öka värdet på de väderterminer som Kosuga ägde. Väderbyrån utfärdade varningen trots att temperaturen aldrig föll under 10 grader Celcius med följden att värderterminernas värde steg.

1955 slog han sig sedan samman med Sam Siegel, en annan aktör på terminsmarknaden i lök, som även ägde ett grossistföretag som marknadsförde lokalt producerade råvaror. Kosuga kom på en plan genom vilken de skulle komma att kunna ta en corner på marknaden för lök och tjäna miljontals med dollar. Vi har, både tidigare och senare, sett hur andra aktörer med varierad framgång försökt sig på samma sak. Vi har till exempel bröderna Hunts corner på silvermarknaden, hedgefonden Amajoros försök att ta över kakaomarknaden, General Foods agerande på marknaden för terminer på råg och Yasuo Hamanaka (浜中 泰男) som kostade sin arbetsgivare Sumitomo Corporation en förmögenhet när han försökte styra priset på koppar. Ingen har emellertid lyckats så väl som Kosuga och Siegel när de tog kontrollen på marknaden för lök i Chicago. Som mest kontrollerade de 98 procent av denna råvara.

Hösten 1955 hade Kosuga och Siegel kontroll på nästan varenda lök i hela Chicago och varje dag kom det vagnslaster av denna råvara till staden för att tas emot av deras lager. I slutet av 1955 hade de mer än 30.000.000 pounds, cirka 14.000 ton, eller 14 miljoner kilo lök i förvar runt om i Chicago. Det var nu dags för dem att sätta den andra delen av sin plan i rullning. De satte nu i gång med att övertyga de lökodlare som hade sålt sina skördar till Kosuga och Siegel att köpa delar av de lager som duon förfogade över. Alternativet var att Kosuga och Siegel skulle sälja all lök på den öppna marknaden vilket skulle ha resulterat i att priset skulle rasa. De lovade emellertid att de skulle behålla en del av sina lager och fortsätta hålla priset på lök uppe.

När odlarna började köpa lök på Chicago Mercantile Exchange gick Kosuga och Siegel kort i samma råvara på alla sätt de kunde. De nöjde sig emellertid inte med detta utan valde att ta sin plan ett steg längre. En stor del av den lök som dessa herrar förfogade över började nu bli dålig, och de valde därför att fräscha upp den. De skickade i väg löken för att få den tvättad och omförpackad innan den åter skickades tillbaka till Chicago. De upprepade leveranserna av ”ny” lök som kom till lagren fick de övriga aktörerna på terminsmarknaden för lök att tro att det fanns ett betydande överskott av råvaran vilket fick priset att falla. Kosuga och Siegel som hade sålt betydande mänger terminer kunde gnugga händerna och se hur värdet på dessa steg i takt med att varje ytterligare last lök kom in till Chicago. I mars 1956, i slutet av löksäsongen, hade priset på lök fallit så mycket att 50 pounds, cirka 23 kilo, lök gick att köpa för så litet som 10 cent. Påsen i vilken löken såldes till konsumenterna var vid detta tillfälle dyrare än vad innehållet var. I augusti året innan hade priset legat så högt som 2,75 USD per 50 pounds. En annan effekt av dessa aktiviteter var att det uppstod brist på lök på en stor del av den amerikanska marknaden. Det hade skickats så mycket lök till Chicago att det inte gick att uppbringa denna jordbruksprodukt på annat håll. Med det nu låga manipulerade priset på lök var det inte heller meningsfullt att skicka löken från Chicago till andra ställen i landet eftersom transportkostnaderna skulle göra det till en förlustaffär.

Medan Kosuga och Siegel hade gjort sig miljontals dollar i vinst på sina affärer ledde deras agerande till att många lökodlare gick i konkurs. Bland de bönder som klarade av att betala sina räkningar var det emellertid många som tvingades att betala för att bli av med de lager lök som de köpt eller odlat själva då det inte fanns ekonomiska förutsättningar för att sälja den.

Kongressen ingrepp och skapade ny lag

Kosuga kom sedan att vittna inför kongressen, och försvarade då sitt agerande i förhör med medlemmar av kommittén. Under utfrågningarna uppgav Commodity Exchange Authority att det var lökens ömtålighet som gjorde den känslig för prissvängningar. Den dåvarande kongressledamoten, sedermera presidenten, Gerald Ford från Michigan, stödde ett lagförslag, den så kallade Onion Futures Act, som förbjöd terminshandeln på lök. Lagförslaget var impopulärt hos handlarna och det hävdades att bristen på lök inte var en avgörande fråga eftersom denna gröda i huvudsak användes som en krydda och inte en stapelvara eller basföda. Den dåvarande ordföranden för Chicago Mercantile Exchange, EB Harris, lobbade hårt mot lagförslaget och beskrev det som att bränna ned en lada i syfte att hitta en eventuell råtta. Lagförslaget antogs emellertid, och i augusti 1958 undertecknade president Dwight D Eisenhower, mer känd som Ike, lagen.

Efter det att råvarumarknaden hade reformerats återvände Kosuga till New York där han ägnade sig åt sitt jordbruk och välgörenhet. Han öppnade även en restaurang i anslutning till sin gård, The Jolly Onion Inn, där han arbetade som kock. Restaurangen, som numera heter Ye Jolly Onion Inn, finns fortfarande kvar men har sedan dess bytt ägare två gånger. Det är fortfarande en av de mer populära restaurangerna i Orange County.

Vilka effekter fick detta för Chicago Mercantile Exchange?

Efter det att lagen hade antagits lämnade Chicago Mercantile Exchange in en stämning i domstol i vilken börsen hävdade att lagen på ett orättvisst sätt begränsade handeln. Efter det att en federal domare dömt till börsens nackdel valde ledningen för Chicago Mercantile Exchange att inte överklagat till Högsta Domstolen och förbudet stod fast.

Förlusten av möjligheten att erbjuda handel i en så pass lukrativ råvara som lök var förödande för Chicago Mercantile Exchange. De övriga produkterna som handlades på börsen, till exempel ägg, kalkoner och potatis var inte på långa vägar tillräckligt lönsamma eller omfattande för att kunna kompensera för förlusterna av handeln i lök. Detta ledde sedan till att den nya ledningen för börsen valde att arbeta med en annan strategi, och att denna började med att expandera börsens utbud till att omfatta bland annat frozen pork bellies som visade sig vara en mycket populär produkt som kom att återställa en del av Chicago Mercantile Exchanges förlorade popularitet.

Effekterna på volatiliteten är omdiskuterade

Efter införandet av förbudet försågs akademiker världen över med en unik möjlighet att kunna studera effekterna av en aktiv marknad och dess prissättning av råvarupriserna. Dessa experter har emellertid delade meningar om vilka effekter futureshandeln på lök verkligen hade på prissättningen av denna jordbruksprodukt.

Holbrook Workings publicerade en studie 1960 i vilken det hävdas att volatiliteten på lök sjönk efter det att terminsmarknaden på lök infördes på 1940-talet vilket sedan hävdades var ett bevis för att den effektiva marknadshypotesen existerade. Denna teori fick 1963 stöd av studier gjorda av Roger Gray, expert på jordbrukets terminsmarknader och professor emeritus i nationalekonomi vid Stanford University. Grays slutsats stödde Holbrook Workings slutsats att prissvängningarna på lök hade ökat sedan Onion Futures Act antogs.

Aaron C. Johnson publicerade en studie 1973 som motsade Grays slutsatser. Han fann att volatiliteten på priset på lök under 1960-talet var den lägsta någonsin. Den finansiella journalisten, Justin Fox, konstaterar att även om det kan stämma att prissättningen på lök under 1960-talet var mer stabil än tidigare så är det snarast bättre väder eller framsteg inom transportmetoder som var förklaringen. Han menar att lökmarknaden inte ger några bevis för att spekulativa marknader förutspådde priser rätt.

Under 2000-talet var lökpriserna betydligt mer volatila än priserna på majs eller olja.

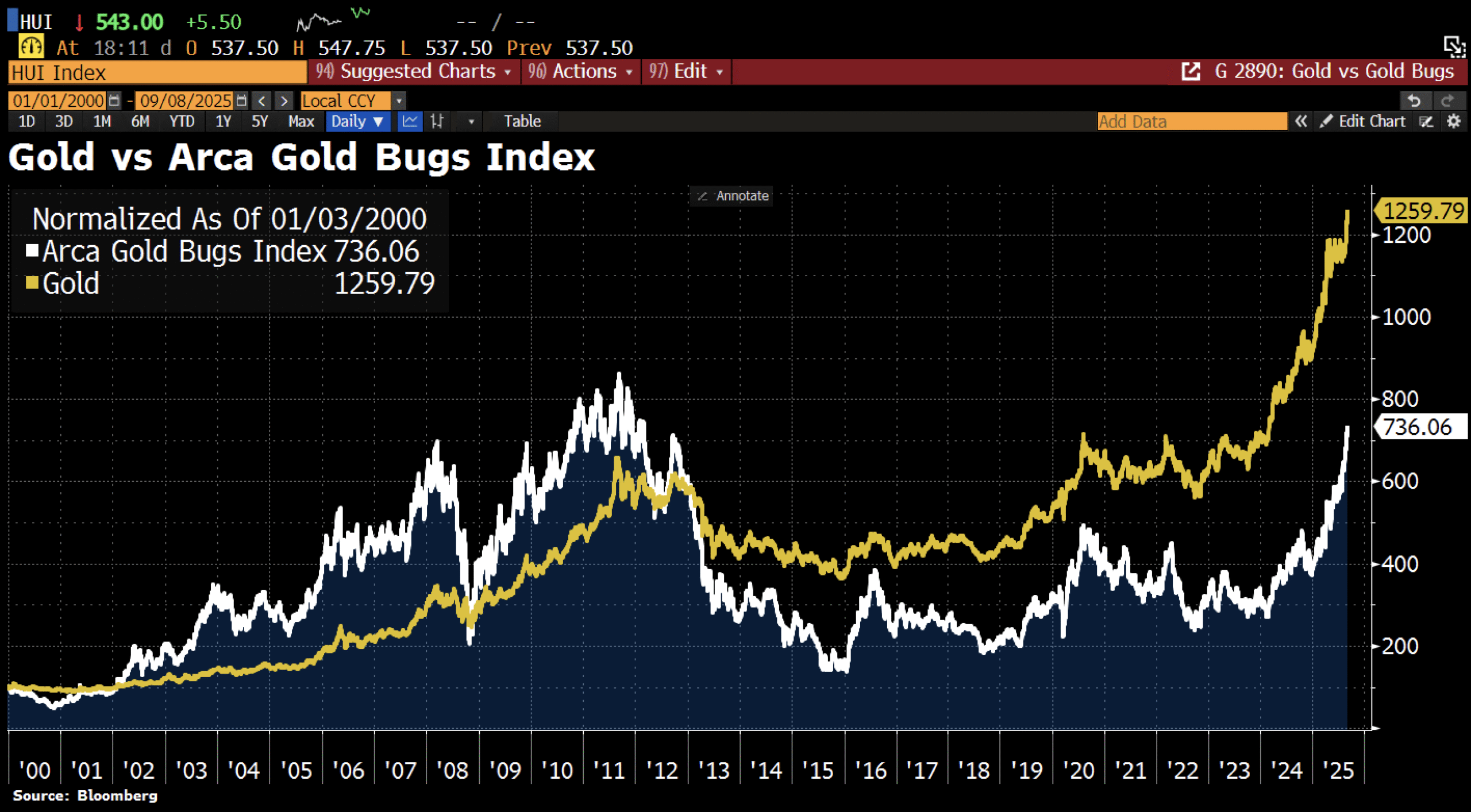

Sedan år 2013 har aktierna i bolag som producerar guld inte alls hängt med prisutvecklingen på guld. I takt med att guldpriset har stigit så har avståndet bara blivit större. Detta trots att riskaptiten på aktiemarknaden i stort är högt.

I diagrammet jämförs priset på guld med Arca Gold Bugs Index, där indexet består av flera av de största guldbolagen.

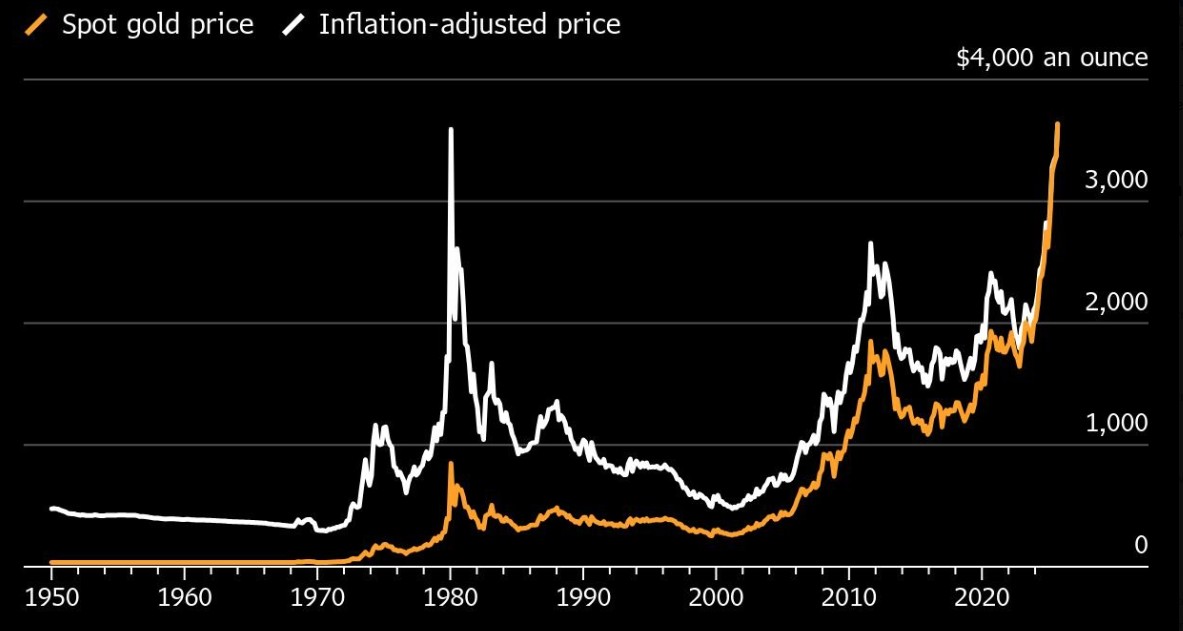

Guld har slagit prisrekord efter prisrekord det senaste året och nu har ädelmetallen tagit det hela till en ny nivå. När man mäter priser över längre tid kan det vara relevant att justera för inflation. Inflation kan mätas på många olika sätt, men vad guldet nu har gjort är att passera alla sätt och nå sin högsta nivå någonsin oavsett vad.

Det har varit en pristopp från år 1980 som har varit högre när man justerat för inflation, men även den har alltså nu fått se sig överträffad.

Mahvie Minerals är inriktade på guld och med ett guldpris som rusat i höjden och inte visar några tecken på att avta så har företaget hamnat i en trevlig position. VD Per Storm presenterar verksamheten och svarar på frågor.

Aktier i guldbolag laggar priset på guld

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

Guld når sin högsta nivå någonsin, nu även justerat för inflation

Mahvie Minerals i en guldtrend

Det kan bli brist på sand, grus och sten i Sverige och grannländerna

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

Brent sideways on sanctions and peace talks

Ett samtal om koppar, kaffe och spannmål

Sommarens torka kan ge högre elpriser i höst

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Analys4 veckor sedan

Analys4 veckor sedanBrent sideways on sanctions and peace talks

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om koppar, kaffe och spannmål

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSommarens torka kan ge högre elpriser i höst

-

Analys3 veckor sedan

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals är verksamt i guldrikt område i Finland

-

Analys3 veckor sedan

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September