Nyheter

EUs regler gör att London Metal Exchange kan flytta utomlands

Flera av de företag som i dag använder London Metal Exchange, LME, för sin handel i basmetaller, säger att EUs nya regelverk för de finansiella marknaderna, som tillkommit efter finanskrisen 2008, kan leda till att handeln flyttas utanför EUs gränser. London Metal Exchange köptes under 2012 upp av Hong Kong-börsen och det spekuleras i att LME kan flytta dit.

Flera av de företag som i dag använder London Metal Exchange, LME, för sin handel i basmetaller, säger att EUs nya regelverk för de finansiella marknaderna, som tillkommit efter finanskrisen 2008, kan leda till att handeln flyttas utanför EUs gränser. London Metal Exchange köptes under 2012 upp av Hong Kong-börsen och det spekuleras i att LME kan flytta dit.

Det nya regelverket, European Market Infrastructure Regulation (EMIR), syftar till att skapa en genomlysning av derivatmarknaden med obligatorisk clearing, rapportering av affärer till transaktionsregister och i vissa fall krav på högre kapitalbaser.

Medan regulatorerna hoppas på att EUs regeländringar kommer bringa stabilitet på marknaden efter den globala härdsmältan konstaterar de mäklare som är aktiva i handeln med basmetaller att regelverket kommer att driva upp kostnaderna för både LME och de anslutna mäklarna som handlar koppar, aluminium, nickel och zink på världens största marknadsplats för industrimetaller.

Högre kapitalkrav kan leda till minskade volymer och lägre likviditet

Martin Abbott, VD för London Metal Exchange, har kritiserat de nya reglerna och antydde att börsen för basmetaller kunde komma att flytta sin verksamhet. Han sade vid förra månadens kopparkonferens i Chile att LME verkar på en global marknad och att det som tidigare ansågs som otänkbart nu kan vara att föredra. I veckan meddelade LME emellertid att Abbott klargjort att det inte fanns några reella planer på att flytta börsens verksamhet.

Ett flertal av de mäklare som handlar på London Metal Exchange på Leadenhall Street i London har emellertid gått ut och sagt att en flytt måste ses som ett alternativ, kanske inte nu men under det kommande årtiondet. En sådan flytt skulle leda till ett slut för LMEs open out cry-handel i börsens karakteristiska ”ringar”.

Då LME under 2012 köptes upp av Hong Kong Exchanges and Clearing (HKEx), som driver Hong Kong-börsen, kan en logisk åtgärd vara att LME flyttas österut. Detta skulle även kunna öka likviditeten eftersom Kina konsumerar mer än hälften av världens metaller.

Tar LME steget till elektronisk handel?

Om reglerna görs om, vilket gör det kostsammare för LME att bedriva sin verksamhet, finns det anledning att tro att de nya ägarna kommer se över börsens framtid. Bland de olika möjligheter som diskuteras bland mäklarna finns tanken på att HKEx kommer låta handeln på börsgolvet att leva vidare under ett par år medan en ny förbättrad elektronisk handelsplattform tas fram. När detta är sjösatt och i full drift tros LME flytta utanför EUs gränser. Med tanke på att HKEx betalade 1,4 miljarder brittiska pund för att köpa LME och förväntar sig en avkastning på sitt kapital är detta något som kan tänkas bli verklighet.

Lansera nya produkter i Hong Kong är ett alternativ

Ett annat alternativ är att utveckla nya produkter mellan de olika börserna. Det är sannolikt så att LME kommer att undersöka möjligheterna för att lansera nya produkter och kontrakt i Hong Kong istället för i London, alternativt att parallellista sina produkter och kontrakt på de båda marknaderna.

Under april 2013 steg omsättningen på LME med 6 procent jämfört med 2012, vilket är goda nyheter för HKEx. Om dessa volymer påverkas av EUs regulatoriska krav är det sannolikt att HKEx kommer att arbeta på att hitta en alternativ lösning för hur de ska hantera börshandeln på LME.

Marknadsnorm

Enligt EU kommer de nya reglerna att bli norm för de finansiella marknaderna och kommer att gälla alla clearingorganisationer, clearingmedlemmar och kunder och syftar till att skydda kundens tillgångar.

För många av basmetallhandlarna kommer EMIR:s regler för clearingorganisationer att leda till att deras kärnverksamhet, att erbjuda billiga eller helt gratis krediter, helt upphöra.

Det viktigaste affärsbeslutet som LMEs medlemmar fattar, något som skiljer sig från andra börser, är hur pass stor kredit som de skall ge sina kunder. Enligt EMIR kommer inte mäklarföretagen kunna utföra kundernas order och bära deras positioner i de egna böckerna medan de väntar på att affärerna skall settlas. Enligt det nya regelverket kommer mäklarföretagen att ha separata konton för sina egna och kundernas affärer hos clearinghusen.

Enligt de nya reglerna kommer kundernas positioner och marginaler att speglas av mäklarföretagets positioner. Kundens positiva positioner kommer att visas som negativa positioner för mäklarföretaget. Detta innebär att de enskilda kunderna kommer att belastas med ökade säkerhetskrav eftersom både marginaler och säkerheter enligt EMIR kommer att vara hårdare ställda vilket kommer leda till ökade kostnader för handeln.

När det gäller krediterna är det numera inte bara en kostnadsfråga, det är en fråga om hur mäklarföretagen skall kunna utöka sina kunders krediter för att underlätta handeln. Eftersom LMEs medlemsföretag inte är banker kan de ha svårt att hitta andra alternativa finansieringsmöjligheter för att finansiera kundaffärerna.

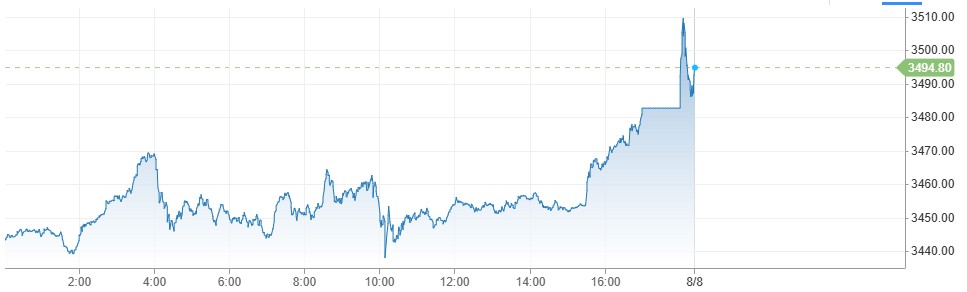

Investerare har den senaste tiden sökt sig till guld som en säker hamn i en konfliktfylld värld. Trumps ständiga attacker på både vänner och fiender har skapat en stor oreda. Med en ökad sannolikhet för en sänkt ränta i USA så blir guld ännu mer tilltalande. Kring midnatt mellan torsdag och fredag svensk tid passerade den gula ädelmetallen 3500 USD per uns på Comex-börsen.

Nyheter

Lyten, tillverkare av litium-svavelbatterier, tar över Northvolts tillgångar i Sverige och Tyskland

Amerikanska Lyten, världsledande inom litium-svavelbatterier, har tecknat ett bindande avtal om att förvärva Northvolts återstående tillgångar i Sverige och Tyskland. I affären ingår batterifabrikerna Northvolt Ett och Ett Expansion i Skellefteå, Northvolt Labs i Västerås samt planerade Northvolt Drei i tyska Heide. Dessutom förvärvas alla immateriella rättigheter (IP) från Northvolt.

De tillgångar Lyten nu tar över har tidigare värderats till cirka 5 miljarder dollar och omfattar 16 GWh i befintlig batteriproduktionskapacitet samt ytterligare 15 GWh under uppbyggnad. Transaktionen, som är helt finansierad med eget kapital från privata investerare, väntas slutföras under det fjärde kvartalet 2025, förutsatt myndighetsgodkännande.

Återstart av verksamheter och jobbtillfällen

Lyten planerar att omedelbart återuppta verksamheten vid anläggningarna i Skellefteå och Västerås efter att affären slutförts. Bolaget har även för avsikt att återanställa en stor del av den personal som tidigare sagts upp från Northvolt och ser långsiktiga sysselsättningsmöjligheter som en nyckel till fortsatt framgång.

– Det här är ett avgörande ögonblick för Lyten. Förvärvet ger oss de anläggningar och den svenska kompetens som krävs för att snabbare möta den kraftigt ökande efterfrågan på våra litium-svavelbatterier, säger Dan Cook, vd och medgrundare av Lyten.

Positivt mottagande från svenska regeringen

Förvärvet välkomnas även från politiskt håll.

– Det här är en vinst för Sverige och för våra ambitioner inom energi och industriell innovation, säger Ebba Busch, Sveriges vice statsminister.

Fortsatt global expansion

Förvärvet i Sverige och Tyskland är en del av Lytens större strategi att bygga en stark närvaro i både Europa och Nordamerika. Tidigare i år har Lyten också köpt Northvolt Dwa i Polen – Europas största tillverkare av batterilagringssystem – samt förvärvat Northvolts IP-portfölj för energilagring. Bolaget har även uttryckt intresse för att ta över Northvolt Six i Quebec, Kanada.

Batterier för framtiden – även i rymden

Lyten har utvecklat en egen teknikplattform baserad på 3D-grafen och fokuserar på nästa generations litium-svavelbatterier – en teknik med potential att revolutionera batteribranschen. Förutom försäljning till drönar- och försvarsindustrin förbereder Lyten även en batterilansering på den internationella rymdstationen ISS senare i år.

En svensk medgrundare, Lars Herlitz

Även om Lyten är amerikanskt så finns det en svensk medgrundare, Lars Herlitz.

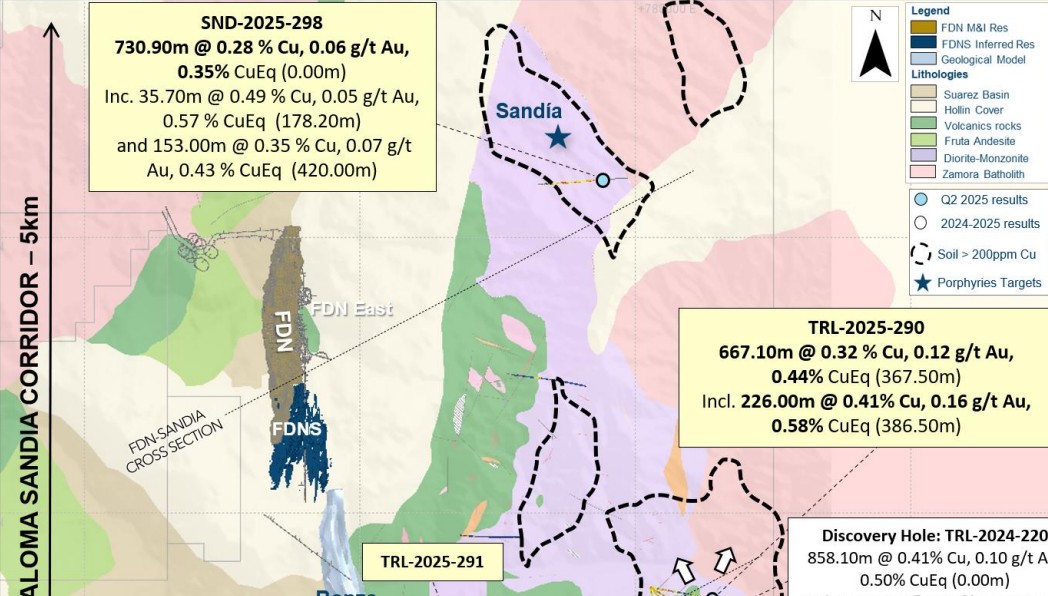

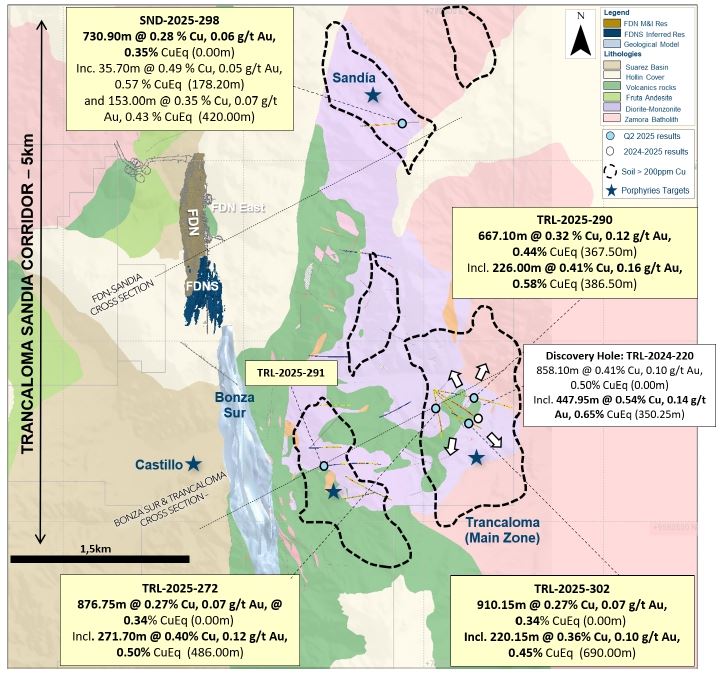

Gruvbolaget Lundin Gold har presenterat starka resultat från sin pågående prospektering vid Fruta del Norte-gruvan i Ecuador. Bolaget meddelar att man har utökat mineraliseringen vid Trancaloma samt upptäckt ett nytt koppar-guld-porfyrsystem vid Sandia, endast fyra kilometer norr om Trancaloma.

Enligt vd Ron Hochstein visar resultaten på den stora, ännu outnyttjade potentialen i området. ”Vi har nu bekräftat att mineraliseringen vid Trancaloma är kontinuerlig och sträcker sig både på djupet och i sidled. Samtidigt har vi upptäckt ett helt nytt system vid Sandia, vilket stärker bilden av en lovande porfyrkorridor direkt intill vår befintliga verksamhet,” säger han.

Bland höjdpunkterna från borrprogrammet märks ett borrhål vid Trancaloma som visade 667 meter med en koppar-ekvivalent (CuEq) på 0,44 %, inklusive 226 meter med 0,58 % CuEq. Vid Sandia påträffades 730 meter med 0,35 % CuEq från markytan, vilket bekräftar förekomsten av ett andra porfyrsystem.

Utforskningsprogrammet för 2025 är det största hittills inom området kring Fruta del Norte, med över 48 000 meter borrning genomförd hittills. Fokus ligger på att identifiera nya fyndigheter i närheten av den befintliga gruvan.

Guld stiger till över 3500 USD på osäkerhet i världen

Lyten, tillverkare av litium-svavelbatterier, tar över Northvolts tillgångar i Sverige och Tyskland

Lundin Gold hittar ny koppar-guld-fyndighet vid Fruta del Norte-gruvan

Alkane Resources och Mandalay Resources har gått samman, aktör inom guld och antimon

Breaking some eggs in US shale

USA inför 93,5 % tull på kinesisk grafit

Fusionsföretag visar hur guld kan produceras av kvicksilver i stor skala – alkemidrömmen ska bli verklighet

Westinghouse planerar tio nya stora kärnreaktorer i USA – byggstart senast 2030

Ryska militären har skjutit ihjäl minst 11 guldletare vid sin gruva i Centralafrikanska republiken

Eurobattery Minerals förvärvar majoritet i spansk volframgruva

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUSA inför 93,5 % tull på kinesisk grafit

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFusionsföretag visar hur guld kan produceras av kvicksilver i stor skala – alkemidrömmen ska bli verklighet

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanWestinghouse planerar tio nya stora kärnreaktorer i USA – byggstart senast 2030

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanRyska militären har skjutit ihjäl minst 11 guldletare vid sin gruva i Centralafrikanska republiken

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals förvärvar majoritet i spansk volframgruva

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanKopparpriset i fritt fall i USA efter att tullregler presenterats

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanLundin Gold rapporterar enastående borrresultat vid Fruta del Norte

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKina skärper kontrollen av sällsynta jordartsmetaller, vill stoppa olaglig export