Nyheter

David Hargreaves on Precious Metals, week 46 2013

The gold bulls continue to fight a rearguard action despite the price looking to have waved goodbye to $1300/oz and the looser end forecasters muttering about $1000 next stop. The Platinum premium widens and Johnson-Matthey’s 2013 interim review, just published, tells us why. It deals with all six PGMs but as Pt and Pd represent over 85% of supply we dwell on these:

Summary

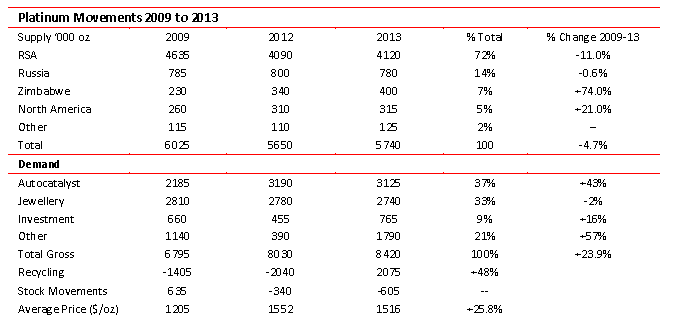

Whilst the deficit is forecast to increase, supplies will rise, mostly from Zimbabwe. Gross demand will thus increase, by 4.9% to 8.42Moz. South African supplies will at best be level with 2012 as a result of industrial disruption. Autocatalyst demand will fall (2% to 3.13Moz) because of weakness in the two largest diesel markets, Europe and India. Industrial demand, much in the chemical catalyst sector, will rise a hefty 1.5% to 1.79Moz. Demand from jewellery will slip 1.4% to 2.74Moz. That from jewellery will slip 1.4% to 2.74Moz. Recycling from spent autocatalysts will rise 12.8% to 1.28Moz.

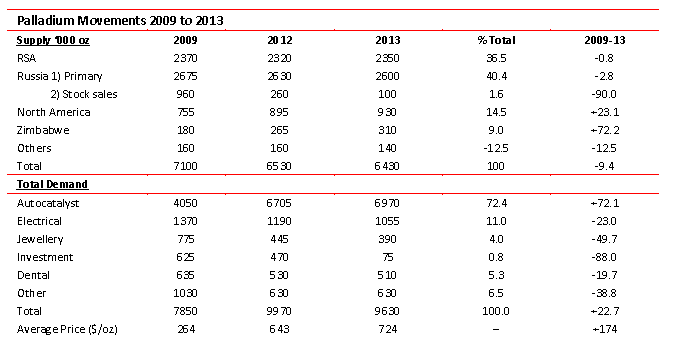

The ETF sector has been a success, largely thanks to the offtake in RSA of a record 765,000 oz. Palladium presents a marginally different picture. Primary supplies are forecast to decline a little to 6.43Moz in 2013 mainly due to a drop in sales from the Russian stockpile, much offset by recycling. The Chinese car market is set to boom, again being the major user of the metal in exhaust catalysts.

Sector Specifics

We have chosen to compare the years above because 2009 was when the economic collapse started, 2012 a time of pseudo recovery and 2013 perhaps one of reality. The long term demand for PGMs cannot be in doubt and we have constants and variables moreso than in most minerals. Geographically, mined supply is largely locked in three countries with two, RSA and Zimbabwe, suffering political palsy. It does leave investors some safer opportunities such as Stillwater (USA) and Eurasia Mining, not to be confused with ENRC, soon to delist. Demand is dictated by the autocatalyst industry moreso for Pt than Pd whilst investment is becoming a conundrum. As industrial metals, with precious qualities, Pt and Pd have a perversely double investment appeal. But that slice (about 850,000 oz or 25 tpa) sits accumulating as surface stocks, ready to come out on a price hike. The investor appetite for Pd is much reduced and we see its ratio to Pt widening. Also with our gold price barometer falling fast, the Pt/Au ratio looks set to widen. Finally, congratulations to J-M on an as-ever comprehensive and professional review. Sadly, it will be their last.

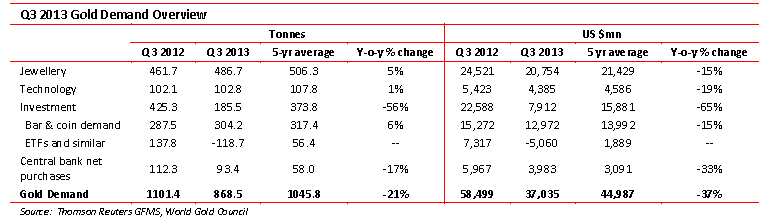

The gold bulls will not like this, but at $1282/oz at the close Friday 15th November, the price is down and showing no inclination to rise back above the $1300 threshold. This metal, which has few industrial outlets, relies on sentiment and fear, both of which channel it into investment mediums, usually short term. A growing one is the exchange traded fund (ETF). Now that authority, the World Gold Council or WGC, says in its Q3 2013 review that:

- Overall demand fell 21% year-on-year, via outflows from ETF positions, mostly.

- Eastern markets remained resilient (the buying balance is shifting from West to East).

- Bar and coin demand was up a bit, but investment demand took the big hit. It went like this:

Two features stand out: the rising level of consumer demand and the market shift from West to East.

Central Banks. News seekers are trying to tell us that Russia is trying to build up its corporate stocks. It added 18.7t in Q3 to total 1,015t, now breaching the 1000t mark for the first time. That makes it 7th in the world; a long way to go. The USA has 8134t and even Switzerland 1040t.

[hr]

About David Hargreaves

David Hargreaves

David Hargreaves is a mining engineer with over forty years of senior experience in the industry. After qualifying in coal mining he worked in the iron ore mines of Quebec and Northwest Ontario before diversifying into other bulk minerals including bauxite. He was Head of Research for stockbrokers James Capel in London from 1974 to 1977 and voted Mining Analyst of the year on three successive occasions.

Since forming his own metals broking and research company in 1977, he has successfully promoted and been a director of several public companies. He currently writes “The Week in Mining”, an incisive review of world mining events, for stockbrokers WH Ireland. David’s research pays particular attention to steel via the iron ore and coal supply industries. He is a Chartered Mining Engineer, Fellow of the Geological Society and the Institute of Mining, Minerals and Materials, and a Member of the Royal Institution. His textbook, “The World Index of Resources and Population” accurately predicted the exponential rise in demand for steel industry products.

Guldpriset stiger i ett spektakulärt tempo, nya rekord sätts nu på löpande band. Terminspriset ligger oftast före i utvecklingen, men ikväll passerade även spotpriset på guld 4300 USD per uns. Guldet är just nu som ett ångande tåg som det hela tiden skyfflas in mer kol i. En praktisk fördel med ett högre pris är att det totala värdet på guld även blir högre, vilket gör att centralbanker och privatpersoner kan placera mer pengar i guld.

Även spotpriset på silver har nu passerat 54 USD vilket innebär att alla pristoppar från Hunt-brödernas klassiska squeeze på silver har passerats med marginal. Ett högt pris på guld påverkar främst köpare av smycken, men konsekvensen av ett högt pris på silver är betydligt mer kännbar. Silver är en metall som används inom många olika industrier, i allt från solceller till medicinsk utrustning.

Priserna på guld och silver stiger hela tiden mot nya höjder. Eric Strand går här igenom vilka faktorerna som ligger bakom uppgångarna och vad som kan hända framöver. Han får även kommentera aktier inom guldgruvbolag som har haft en bättre utveckling än nästan allt annat. Han säger bland annat att uppgången kommer från låga nivåer och att det i genomsnitt är en mycket högre kvalitet på ledningarna för bolagen idag.

Samtal om sällsynta jordartsmetaller, guld och silver, samt gruvbolag. Clara My Lernborg på EFN ger sin syn på sällsynta jordartsmetaller som blivit centrala i den globala geopolitiken. Sarah Tomlinson på Metals Focus ger sin syn på guld. Eric Strand på AuAg Fonder ger sin syn på guld, silver och relaterade gruvbolagsaktier.

Spotpriset på guld över 4300 USD och silver över 54 USD

Crude oil soon coming to a port near you

Guld och silver stiger hela tiden mot nya höjder

The Mid-East anchor dragging crude oil lower

Samtal om sällsynta jordartsmetaller, guld och silver

OPEC+ missar produktionsmål, stöder oljepriserna

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Are Ukraine’s attacks on Russian energy infrastructure working?

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Analys3 veckor sedan

Analys3 veckor sedanAre Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuldpriset uppe på nya höjder, nu 3750 USD

-

Nyheter2 veckor sedan

Ett samtal om guld, olja, koppar och stål