Nyheter

David Hargreaves on Exchange Traded Metals, week 44 2013

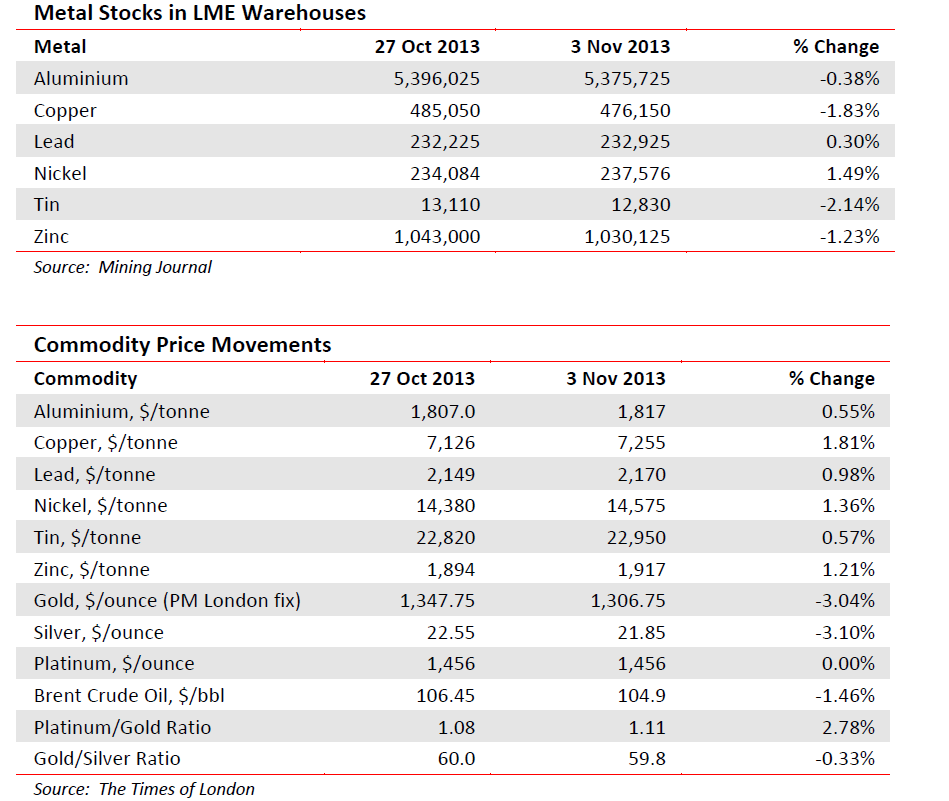

Should we be worried that normality is returning? Prices move up and stocks move down? It happened again this week. On the gentle side, but it happened. Now since the producers are not cohesive (no women and children first), but the above is happening, we must conclude that demand is picking up, must we not? Yet whilst there is no production restraint being shown, new projects are slowing. These take years to bring to production now, so a long term view has to be taken. Consensus is that we still face a long haul through 2014. This is supported by UBS Global Analysts who have made 10-12% cuts to their 2013-2016 forecasts. Now they see: nickel $14,773/t (was $15,435/t), Aluminium $1840/t ($1940/t). Tellingly with the nuclear fuel, they had been bullish on Japan switching the post-Fukushima lights back on in 2014, but think this will stumble. Thus $48/lb as opposed to $53/lb.

Should we be worried that normality is returning? Prices move up and stocks move down? It happened again this week. On the gentle side, but it happened. Now since the producers are not cohesive (no women and children first), but the above is happening, we must conclude that demand is picking up, must we not? Yet whilst there is no production restraint being shown, new projects are slowing. These take years to bring to production now, so a long term view has to be taken. Consensus is that we still face a long haul through 2014. This is supported by UBS Global Analysts who have made 10-12% cuts to their 2013-2016 forecasts. Now they see: nickel $14,773/t (was $15,435/t), Aluminium $1840/t ($1940/t). Tellingly with the nuclear fuel, they had been bullish on Japan switching the post-Fukushima lights back on in 2014, but think this will stumble. Thus $48/lb as opposed to $53/lb.

Nickel remains a troubled Metal. Its major discovery was in Sudbury, Canada during the driving of the trans-Canada railway in the mid-late 19th century (full history on request). Now the whole world produces it and Canada is but the No 5 miner at 5% of world total. In there are Vale SA and Xstrata, whose new step-parent, Glencore, is a major trader.

Such is the oversupply and the age and depth of the Sudbury mines, that lesser companies might have thrown-in the proverbial. But wait a minute, Out of those pits also comes about 4.0% of all the world’s platinum as a by-product, a sweetener. Given the state of the Pt market and the political wranglings in major producing countries RSA and Zimbabwe, it is worth a second look. Is this lost on major end users such as Johnson-Matthey and the motor manufacturers? Just a thought.

Aluminium. The desperate state of the market continues. Weighing on it is the complexity of its 3-stage process, from bauxite, to alumina, to smelted metal. The former can only be mined where you find it but the other two, energy intensive, tend to be converted where power is cheap. That largely means hydro. At the critical, refined sources, 35% is controlled by just four companies: Rio Tinto, Alcoa, UC Rusul and China’s Chalco. Quebec, where Alcoa has a major base, has always drawn relatively cheap power from the Hudson Bay plants. These plan a rate hike and Alcoa, naturally, is protesting. We speak of an annual capacity of almost 700,000/year. Only 2% of world capacity, but it would send a signal round the industry if Alcoa refused to bite. Could it afford to do so? The same company has also decided to sell its Italian plant to the Swiss group. Klesch. This ran from some years on preferential power tariffs, the name of the game in high-energy businesses. Now the Italian government wants them back.

WIM says: Where is Sig. Berlusconi now we need him?

Indonesia continues to play games with tin, that most indispensible metal where it is No 2 producer (30%) and major exporter (40%). The major importers include USA and Japan. So when Indonesia arbitrarily slapped an export ban on all-unrefined products (it does not have the smelter capacity), this upset the world trade balance. It goes someway to explaining why LME stocks of the refined metal are only 14 days’ supply. It compounded this by declaring that its relatively new exchange would be the only one authorised to do bargaining business. This one will run and short of the authorities wakening to reality (like squeezed spot – 3 month margins), it will intensify.

[hr]

About David Hargreaves

David Hargreaves

David Hargreaves is a mining engineer with over forty years of senior experience in the industry. After qualifying in coal mining he worked in the iron ore mines of Quebec and Northwest Ontario before diversifying into other bulk minerals including bauxite. He was Head of Research for stockbrokers James Capel in London from 1974 to 1977 and voted Mining Analyst of the year on three successive occasions.

Since forming his own metals broking and research company in 1977, he has successfully promoted and been a director of several public companies. He currently writes “The Week in Mining”, an incisive review of world mining events, for stockbrokers WH Ireland. David’s research pays particular attention to steel via the iron ore and coal supply industries. He is a Chartered Mining Engineer, Fellow of the Geological Society and the Institute of Mining, Minerals and Materials, and a Member of the Royal Institution. His textbook, “The World Index of Resources and Population” accurately predicted the exponential rise in demand for steel industry products.

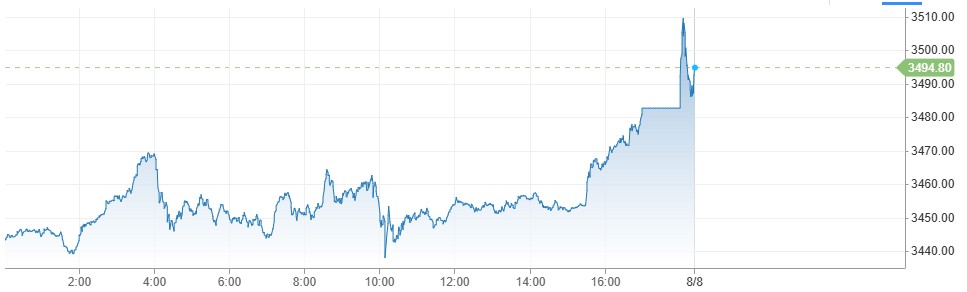

Investerare har den senaste tiden sökt sig till guld som en säker hamn i en konfliktfylld värld. Trumps ständiga attacker på både vänner och fiender har skapat en stor oreda. Med en ökad sannolikhet för en sänkt ränta i USA så blir guld ännu mer tilltalande. Kring midnatt mellan torsdag och fredag svensk tid passerade den gula ädelmetallen 3500 USD per uns på Comex-börsen.

Nyheter

Lyten, tillverkare av litium-svavelbatterier, tar över Northvolts tillgångar i Sverige och Tyskland

Amerikanska Lyten, världsledande inom litium-svavelbatterier, har tecknat ett bindande avtal om att förvärva Northvolts återstående tillgångar i Sverige och Tyskland. I affären ingår batterifabrikerna Northvolt Ett och Ett Expansion i Skellefteå, Northvolt Labs i Västerås samt planerade Northvolt Drei i tyska Heide. Dessutom förvärvas alla immateriella rättigheter (IP) från Northvolt.

De tillgångar Lyten nu tar över har tidigare värderats till cirka 5 miljarder dollar och omfattar 16 GWh i befintlig batteriproduktionskapacitet samt ytterligare 15 GWh under uppbyggnad. Transaktionen, som är helt finansierad med eget kapital från privata investerare, väntas slutföras under det fjärde kvartalet 2025, förutsatt myndighetsgodkännande.

Återstart av verksamheter och jobbtillfällen

Lyten planerar att omedelbart återuppta verksamheten vid anläggningarna i Skellefteå och Västerås efter att affären slutförts. Bolaget har även för avsikt att återanställa en stor del av den personal som tidigare sagts upp från Northvolt och ser långsiktiga sysselsättningsmöjligheter som en nyckel till fortsatt framgång.

– Det här är ett avgörande ögonblick för Lyten. Förvärvet ger oss de anläggningar och den svenska kompetens som krävs för att snabbare möta den kraftigt ökande efterfrågan på våra litium-svavelbatterier, säger Dan Cook, vd och medgrundare av Lyten.

Positivt mottagande från svenska regeringen

Förvärvet välkomnas även från politiskt håll.

– Det här är en vinst för Sverige och för våra ambitioner inom energi och industriell innovation, säger Ebba Busch, Sveriges vice statsminister.

Fortsatt global expansion

Förvärvet i Sverige och Tyskland är en del av Lytens större strategi att bygga en stark närvaro i både Europa och Nordamerika. Tidigare i år har Lyten också köpt Northvolt Dwa i Polen – Europas största tillverkare av batterilagringssystem – samt förvärvat Northvolts IP-portfölj för energilagring. Bolaget har även uttryckt intresse för att ta över Northvolt Six i Quebec, Kanada.

Batterier för framtiden – även i rymden

Lyten har utvecklat en egen teknikplattform baserad på 3D-grafen och fokuserar på nästa generations litium-svavelbatterier – en teknik med potential att revolutionera batteribranschen. Förutom försäljning till drönar- och försvarsindustrin förbereder Lyten även en batterilansering på den internationella rymdstationen ISS senare i år.

En svensk medgrundare, Lars Herlitz

Även om Lyten är amerikanskt så finns det en svensk medgrundare, Lars Herlitz.

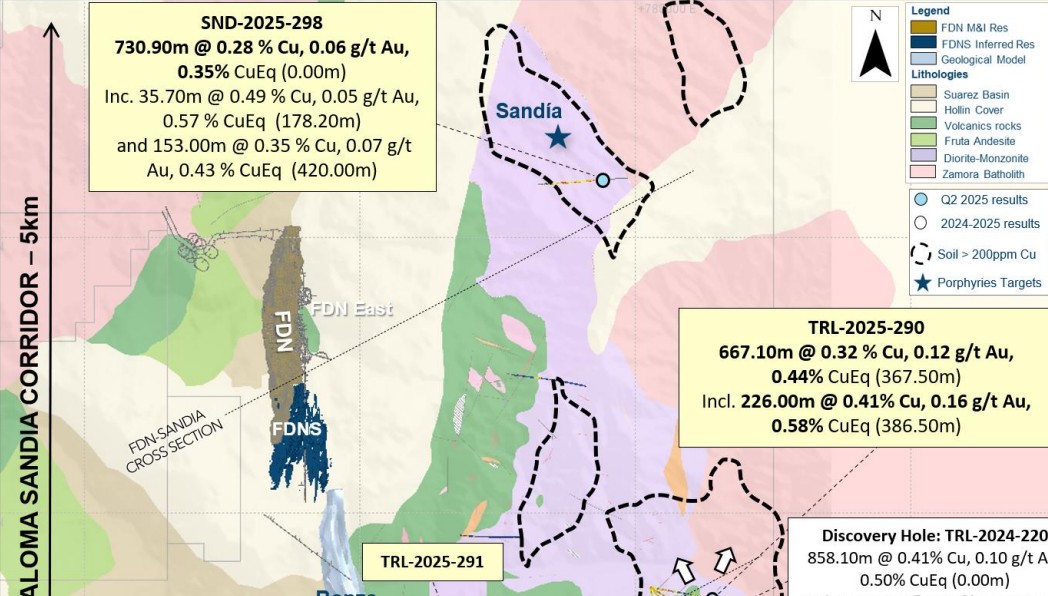

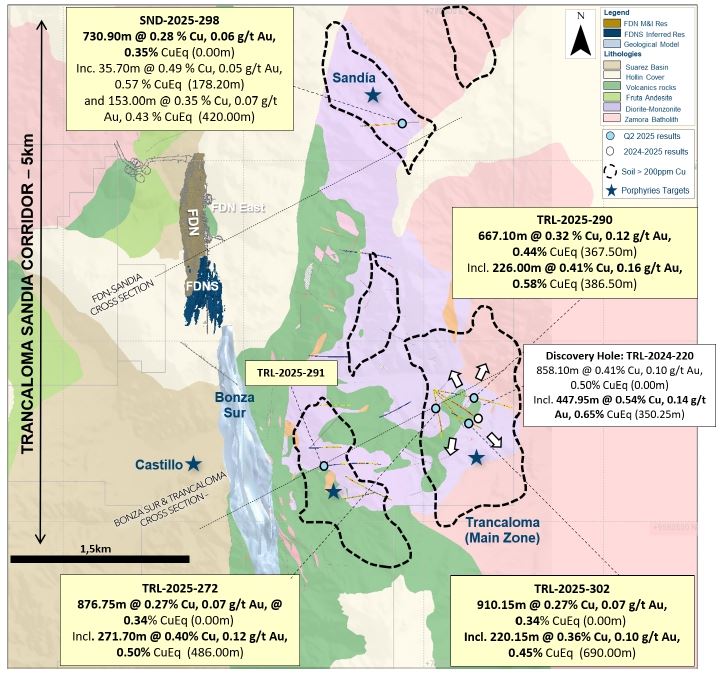

Gruvbolaget Lundin Gold har presenterat starka resultat från sin pågående prospektering vid Fruta del Norte-gruvan i Ecuador. Bolaget meddelar att man har utökat mineraliseringen vid Trancaloma samt upptäckt ett nytt koppar-guld-porfyrsystem vid Sandia, endast fyra kilometer norr om Trancaloma.

Enligt vd Ron Hochstein visar resultaten på den stora, ännu outnyttjade potentialen i området. ”Vi har nu bekräftat att mineraliseringen vid Trancaloma är kontinuerlig och sträcker sig både på djupet och i sidled. Samtidigt har vi upptäckt ett helt nytt system vid Sandia, vilket stärker bilden av en lovande porfyrkorridor direkt intill vår befintliga verksamhet,” säger han.

Bland höjdpunkterna från borrprogrammet märks ett borrhål vid Trancaloma som visade 667 meter med en koppar-ekvivalent (CuEq) på 0,44 %, inklusive 226 meter med 0,58 % CuEq. Vid Sandia påträffades 730 meter med 0,35 % CuEq från markytan, vilket bekräftar förekomsten av ett andra porfyrsystem.

Utforskningsprogrammet för 2025 är det största hittills inom området kring Fruta del Norte, med över 48 000 meter borrning genomförd hittills. Fokus ligger på att identifiera nya fyndigheter i närheten av den befintliga gruvan.

Guld stiger till över 3500 USD på osäkerhet i världen

Lyten, tillverkare av litium-svavelbatterier, tar över Northvolts tillgångar i Sverige och Tyskland

Lundin Gold hittar ny koppar-guld-fyndighet vid Fruta del Norte-gruvan

Alkane Resources och Mandalay Resources har gått samman, aktör inom guld och antimon

Breaking some eggs in US shale

USA inför 93,5 % tull på kinesisk grafit

Fusionsföretag visar hur guld kan produceras av kvicksilver i stor skala – alkemidrömmen ska bli verklighet

Westinghouse planerar tio nya stora kärnreaktorer i USA – byggstart senast 2030

Ryska militären har skjutit ihjäl minst 11 guldletare vid sin gruva i Centralafrikanska republiken

Eurobattery Minerals förvärvar majoritet i spansk volframgruva

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUSA inför 93,5 % tull på kinesisk grafit

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFusionsföretag visar hur guld kan produceras av kvicksilver i stor skala – alkemidrömmen ska bli verklighet

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanWestinghouse planerar tio nya stora kärnreaktorer i USA – byggstart senast 2030

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanRyska militären har skjutit ihjäl minst 11 guldletare vid sin gruva i Centralafrikanska republiken

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals förvärvar majoritet i spansk volframgruva

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanKopparpriset i fritt fall i USA efter att tullregler presenterats

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanLundin Gold rapporterar enastående borrresultat vid Fruta del Norte

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKina skärper kontrollen av sällsynta jordartsmetaller, vill stoppa olaglig export