Nyheter

David Hargreaves on Exchange Traded Metals and Minerals, week 52 2013

The accompanying table shows the movements 2008-2013 to put a perspective on how the markets developed in that turbulent period. The major increase in exchange traded metal prices from 2008-2010 owed much to continued Chinese demand, then heading for 10 years of double-digit growth. This encouraged miners large and small to step up both exploration and development. Then in 2010-11, China paused for breath and the Eurozone began to have liquidity problems, not least in Cyprus, Greece, France, Spain, Portugal and Ireland. This doubly troubled the major mining companies who were all well committed to both expansions and new project development. In the ensuing panic, CEOs lost their jobs, share prices were hammered and the new brooms swept projects into their storerooms.

The mild recovery of 2011-12 only saw prices return to 2009 levels or below whilst this year they slipped again, albeit at a lower speed. The biggest losers have been aluminium and nickel, each the victim of current and potential oversupply. Rio Tinto has lived to regret its expansion in aluminium via its purchase of Alcan and likewise Vale SA, picking up INCO and the Sudbury, Canada nickel field. Of the survivors, lead did so on a surge in the electric battery market and tin on the technicality of Indonesia’s restriction of exports (see Countries).

Summary. To repair their balance sheets, the producers have continued to pump out metals, thus adding to the surplus. Some have delayed major new developments, but these are on hold, not cold storage. Thus the expected recovery in the world economy, led by the USA will not lead to extreme shortages nor runaway price increases. The best we can expect is consolidation.

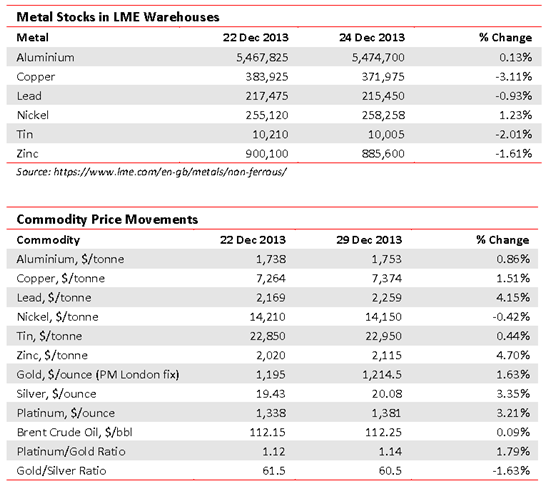

The International Copper Study Group (ICSG) tells us 2013 copper usage was flat at 20.5Mt, demand will rise 4.5% in 2014, but refined output will rise to around 22.1Mt with the surplus at 632,000t, up from 387,000t. Barclays Bank is bullish on nickel, looking for an average $14,750/t next year, from $14,150/t now (that’s a bit precise and leaning on Indonesia’s export ban). Like WIM, it is bearish on gold and oil.

[hr]

About David Hargreaves

David Hargreaves

David Hargreaves is a mining engineer with over forty years of senior experience in the industry. After qualifying in coal mining he worked in the iron ore mines of Quebec and Northwest Ontario before diversifying into other bulk minerals including bauxite. He was Head of Research for stockbrokers James Capel in London from 1974 to 1977 and voted Mining Analyst of the year on three successive occasions.

Since forming his own metals broking and research company in 1977, he has successfully promoted and been a director of several public companies. He currently writes “The Week in Mining”, an incisive review of world mining events, for stockbrokers WH Ireland. David’s research pays particular attention to steel via the iron ore and coal supply industries. He is a Chartered Mining Engineer, Fellow of the Geological Society and the Institute of Mining, Minerals and Materials, and a Member of the Royal Institution. His textbook, “The World Index of Resources and Population” accurately predicted the exponential rise in demand for steel industry products.

Christian Kopfer, analytiker på Arctic Securities, kommenterar läget på oljemarknaden till följd av kriget i Gulfen. Ännu så länge prisar marknaden in att situationen ändå löser sig, för fortsätter det 2-3 månader så går priset till 150-200 USD per fat.

Johannes Grunselius, analytiker på SB1, lyfter fram koppar som den mest attraktiva råvaran i gruvsektorn just nu, och menar att det finns både starka strukturella och långsiktiga drivkrafter bakom efterfrågan. Historiskt har den globala efterfrågan på koppar vuxit med cirka 2–3 procent per år under de senaste 50 åren, men enligt honom står marknaden inför en ny fas där tillväxten kan accelerera till 3–4 procent årligen.

Denna uppväxling drivs framför allt av elektrifieringen av samhället. Koppar är en central komponent i allt från elnät och elfordon till den snabba utbyggnaden av datacenter kopplade till AI-investeringar. Det innebär att efterfrågan inte bara växer, utan gör det på ett mer strukturellt och långsiktigt sätt än tidigare.

Samtidigt pekar Grunselius på ett avgörande problem på utbudssidan. det finns inte tillräckligt med nya kopparprojekt för att möta den ökande efterfrågan. Den globala projektportföljen är otillräcklig, och det är enligt honom i praktiken “omöjligt” för industrin att öka produktionen i den takt som krävs. Slutsatsen blir att marknaden med stor sannolikhet går mot ett underskott, en global kopparbrist, inom några år.

Mot den bakgrunden blir stora nya fyndigheter extremt viktiga. Han lyfter särskilt fram Vicuna-projektet, där omkring 50 miljoner ton koppar har identifierats, motsvarande cirka två års global konsumtion. Det är den största kopparupptäckten på över 30 år och beskrivs som betydelsefull inte bara för enskilda bolag utan för hela industrin. Dessutom finns betydande inslag av guld och silver, vilket ytterligare stärker projektets ekonomiska värde.

Grunselius betonar också att kopparpriserna, trots viss nedgång från toppnivåer, fortfarande ligger på historiskt höga nivåer. Han menar att marknaden behöver börja betrakta dessa nivåer som ett “nytt normalt”, givet de starka fundamentala drivkrafterna i både efterfrågan och utbud.

Sammanfattningsvis är hans bild tydlig att kopparmarknaden står inför en period av strukturell tillväxt kombinerad med begränsat utbud, vilket skapar goda förutsättningar för fortsatt höga priser och gör koppar till en av de mest intressanta råvarorna för investerare.

I relation till koppar diskuterar Grunselius även utsikterna för Lundin Mining och Boliden.

När man följer oljepriset så är det vanligtvis priset på terminen som är närmast förfall man tittar på. Den handlas på börsen, det finns en stor likviditet, har hög transparens och går till lösen inom varje månad. Det är dock bara 1-3 procent av terminerna som går till fysisk leverans, resten avvecklas finansiellt och positionen rullas vidare till nästa termin.

När marknaden börjar skaka kan det därför vara intressant att även titta på ”dated brent”, dvs spotpriset på brentolja med fysisk leverans, där leverans vanligtvis sker inom 10-25 dagar.

Terminspriset på brentolja är nu 109 USD per fat. Men dated brent-priset är 141 USD! Enligt grafen nedan är det det högsta priset någonsin. Medan andra uppgifter säger att rekordet fortfarande är juli 2008 då det var 147-148 USD. Oavsett vilket, den aktuella prisnivån är enormt hög och viljan att betala ett rejält högre pris än terminspriset tyder på att köpare upplever att det är fysisk brist på olja.

Christian Kopfer om läget för oljan

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Det fysiska spotpriset på brentolja har slagit nytt rekord

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Efter tillväxten: Guldbrev satsar på expansion i Europa

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Elpriserna fördubblas, stor osäkerhet inför sommaren

MP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

Det fysiska spotpriset på brentolja har slagit nytt rekord

Studsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanElpriserna fördubblas, stor osäkerhet inför sommaren

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDet fysiska spotpriset på brentolja har slagit nytt rekord

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanStudsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMarknaden måste börja betrakta de höga kopparpriserna som det nya normala

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMatproduktion är beroende av gödsel, Gulfkriget skapar brist

-

Analys4 veckor sedan

Analys4 veckor sedanTACO (or Whatever It Was) Sends Oil Lower — Iran Keeps Choking Hormuz