Nyheter

David Hargreaves on Exchange Traded Metals

David Hargreaves

Call it a bounce if you like, but traded metal prices reacted as did the shares and exchange rates to the launch of that new confection, Euro Fudge. Even the numbers celebrated: copper transiently above $8000/t, lead nudging $2000 again, nickel $20,000. Will it last? It must come hard to realise your immediate future will be decided on how they behave on a beach in Greece or the shipyards of Shanghai but these are the drivers. There is no mood for hitting the high notes again but a least the dance floor feels less slippery.

Aluminum nudged up the statutory 5%. It is behaving like a cult religion, whose followers seriously believe in life hereafter. That they include Rio Tinto, Alcoa, Anglo must be noted, but let’s look at the facts. The malleable metal is in oversupply. Its warehouse stocks of almost 5 million tonnes equate to 45 days total world usage, compared with less than 9 days for copper. Its end uses are under threat too. Transportation takes almost 30% and that includes the skin and framework of aircraft. The recently flown Boeing 787 Dreamliner uses an awful lot of carbon fibre instead. The metal is also expensive to produce, being highly energy intensive. This prompts producers to ship the raw material, bauxite, to places where hydro-electricity abounds like Canada and the US Pacific northwest. That it has prompted Alcoa, the world’s 3rd largest smelter, to look at Angola (see Countries), smacks of suicide. Slightly less self destructive is an MOU signed between tiddlers Belzone (AIM) and Anglo Aluminum (TSX-V) in Guinea. That country holds the world’s largest reserves of bauxite and has massive hydro potential.

Copper. China will increasingly matter if the market ever resumes a semblance of normality. At the first China Metal Forum in Sweden organised by Raw Materials Group (RMG), a spokesman for Beijing-based consultancy Antaike said his country’s use of copper will not peak until 2020. They speak of 7% p.a. annual economic growth. In 2010, China topped the consumption table at 7.4Mt, or 39% world demand. At 7% pa growth for the next 8 years, that becomes 12.7Mt, a 28% increase in present world supply. Whether we like it or not, a lot of that will have to come from the DRC and Zambia. The case for copper is strengthened by worldwide disputes affecting the industry. They are hitting Chile (34% of world production), Peru (8%), Zambia (5%) and Indonesia (5%). In that country the giant Grasberg copper, gold mine of Freeport McMoran (No 2 producer at 10% world output) has been forced to declare force majeure on shipments because of very serious labour problems. These have escalated into violence and sabotage. These are pay-related problems. Grasberg is the world’s second largest copper mine.

Copper. China will increasingly matter if the market ever resumes a semblance of normality. At the first China Metal Forum in Sweden organised by Raw Materials Group (RMG), a spokesman for Beijing-based consultancy Antaike said his country’s use of copper will not peak until 2020. They speak of 7% p.a. annual economic growth. In 2010, China topped the consumption table at 7.4Mt, or 39% world demand. At 7% pa growth for the next 8 years, that becomes 12.7Mt, a 28% increase in present world supply. Whether we like it or not, a lot of that will have to come from the DRC and Zambia. The case for copper is strengthened by worldwide disputes affecting the industry. They are hitting Chile (34% of world production), Peru (8%), Zambia (5%) and Indonesia (5%). In that country the giant Grasberg copper, gold mine of Freeport McMoran (No 2 producer at 10% world output) has been forced to declare force majeure on shipments because of very serious labour problems. These have escalated into violence and sabotage. These are pay-related problems. Grasberg is the world’s second largest copper mine.

[hr]

About David Hargreaves

David Hargreaves is a mining engineer with over forty years of senior experience in the industry. After qualifying in coal mining he worked in the iron ore mines of Quebec and Northwest Ontario before diversifying into other bulk minerals including bauxite. He was Head of Research for stockbrokers James Capel in London from 1974 to 1977 and voted Mining Analyst of the year on three successive occasions.

Since forming his own metals broking and research company in 1977, he has successfully promoted and been a director of several public companies. He currently writes “The Week in Mining”, an incisive review of world mining events, for stockbrokers WH Ireland. David’s research pays particular attention to steel via the iron ore and coal supply industries. He is a Chartered Mining Engineer, Fellow of the Geological Society and the Institute of Mining, Minerals and Materials, and a Member of the Royal Institution. His textbook, “The World Index of Resources and Population” accurately predicted the exponential rise in demand for steel industry products.

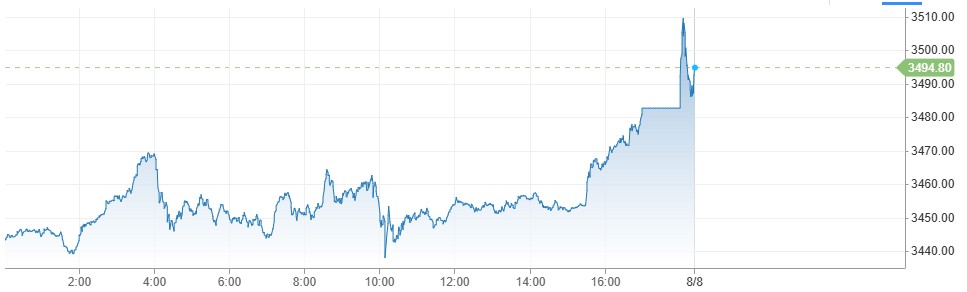

Investerare har den senaste tiden sökt sig till guld som en säker hamn i en konfliktfylld värld. Trumps ständiga attacker på både vänner och fiender har skapat en stor oreda. Med en ökad sannolikhet för en sänkt ränta i USA så blir guld ännu mer tilltalande. Kring midnatt mellan torsdag och fredag svensk tid passerade den gula ädelmetallen 3500 USD per uns på Comex-börsen.

Nyheter

Lyten, tillverkare av litium-svavelbatterier, tar över Northvolts tillgångar i Sverige och Tyskland

Amerikanska Lyten, världsledande inom litium-svavelbatterier, har tecknat ett bindande avtal om att förvärva Northvolts återstående tillgångar i Sverige och Tyskland. I affären ingår batterifabrikerna Northvolt Ett och Ett Expansion i Skellefteå, Northvolt Labs i Västerås samt planerade Northvolt Drei i tyska Heide. Dessutom förvärvas alla immateriella rättigheter (IP) från Northvolt.

De tillgångar Lyten nu tar över har tidigare värderats till cirka 5 miljarder dollar och omfattar 16 GWh i befintlig batteriproduktionskapacitet samt ytterligare 15 GWh under uppbyggnad. Transaktionen, som är helt finansierad med eget kapital från privata investerare, väntas slutföras under det fjärde kvartalet 2025, förutsatt myndighetsgodkännande.

Återstart av verksamheter och jobbtillfällen

Lyten planerar att omedelbart återuppta verksamheten vid anläggningarna i Skellefteå och Västerås efter att affären slutförts. Bolaget har även för avsikt att återanställa en stor del av den personal som tidigare sagts upp från Northvolt och ser långsiktiga sysselsättningsmöjligheter som en nyckel till fortsatt framgång.

– Det här är ett avgörande ögonblick för Lyten. Förvärvet ger oss de anläggningar och den svenska kompetens som krävs för att snabbare möta den kraftigt ökande efterfrågan på våra litium-svavelbatterier, säger Dan Cook, vd och medgrundare av Lyten.

Positivt mottagande från svenska regeringen

Förvärvet välkomnas även från politiskt håll.

– Det här är en vinst för Sverige och för våra ambitioner inom energi och industriell innovation, säger Ebba Busch, Sveriges vice statsminister.

Fortsatt global expansion

Förvärvet i Sverige och Tyskland är en del av Lytens större strategi att bygga en stark närvaro i både Europa och Nordamerika. Tidigare i år har Lyten också köpt Northvolt Dwa i Polen – Europas största tillverkare av batterilagringssystem – samt förvärvat Northvolts IP-portfölj för energilagring. Bolaget har även uttryckt intresse för att ta över Northvolt Six i Quebec, Kanada.

Batterier för framtiden – även i rymden

Lyten har utvecklat en egen teknikplattform baserad på 3D-grafen och fokuserar på nästa generations litium-svavelbatterier – en teknik med potential att revolutionera batteribranschen. Förutom försäljning till drönar- och försvarsindustrin förbereder Lyten även en batterilansering på den internationella rymdstationen ISS senare i år.

En svensk medgrundare, Lars Herlitz

Även om Lyten är amerikanskt så finns det en svensk medgrundare, Lars Herlitz.

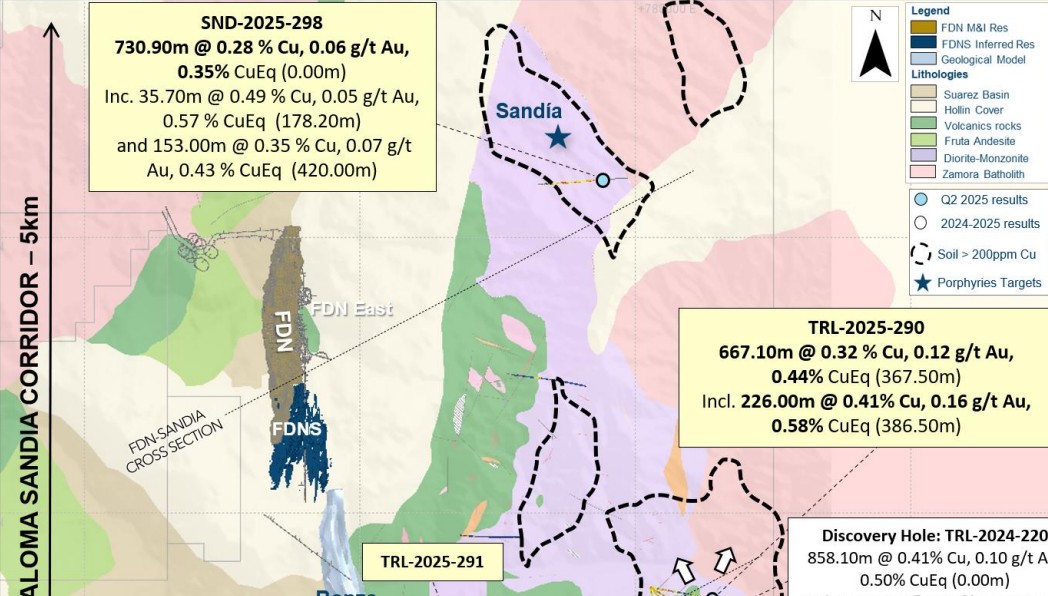

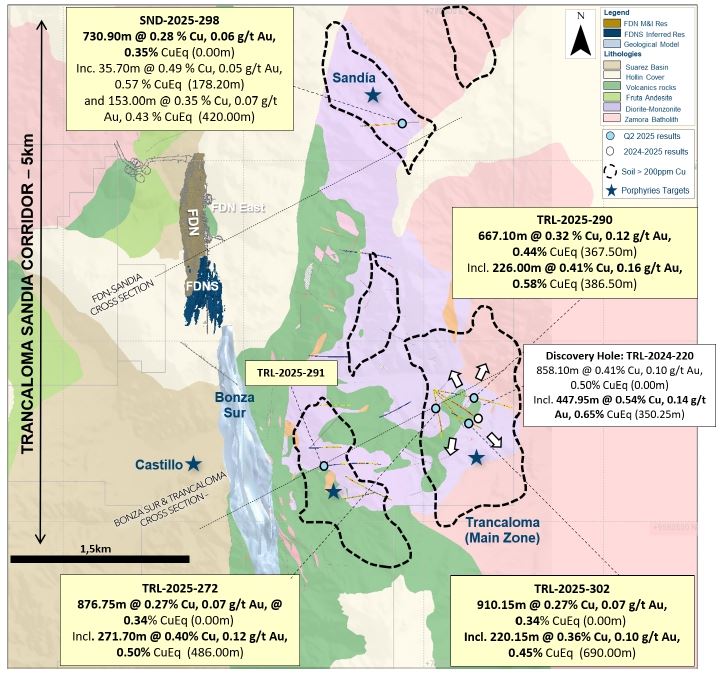

Gruvbolaget Lundin Gold har presenterat starka resultat från sin pågående prospektering vid Fruta del Norte-gruvan i Ecuador. Bolaget meddelar att man har utökat mineraliseringen vid Trancaloma samt upptäckt ett nytt koppar-guld-porfyrsystem vid Sandia, endast fyra kilometer norr om Trancaloma.

Enligt vd Ron Hochstein visar resultaten på den stora, ännu outnyttjade potentialen i området. ”Vi har nu bekräftat att mineraliseringen vid Trancaloma är kontinuerlig och sträcker sig både på djupet och i sidled. Samtidigt har vi upptäckt ett helt nytt system vid Sandia, vilket stärker bilden av en lovande porfyrkorridor direkt intill vår befintliga verksamhet,” säger han.

Bland höjdpunkterna från borrprogrammet märks ett borrhål vid Trancaloma som visade 667 meter med en koppar-ekvivalent (CuEq) på 0,44 %, inklusive 226 meter med 0,58 % CuEq. Vid Sandia påträffades 730 meter med 0,35 % CuEq från markytan, vilket bekräftar förekomsten av ett andra porfyrsystem.

Utforskningsprogrammet för 2025 är det största hittills inom området kring Fruta del Norte, med över 48 000 meter borrning genomförd hittills. Fokus ligger på att identifiera nya fyndigheter i närheten av den befintliga gruvan.

Guld stiger till över 3500 USD på osäkerhet i världen

Lyten, tillverkare av litium-svavelbatterier, tar över Northvolts tillgångar i Sverige och Tyskland

Lundin Gold hittar ny koppar-guld-fyndighet vid Fruta del Norte-gruvan

Alkane Resources och Mandalay Resources har gått samman, aktör inom guld och antimon

Breaking some eggs in US shale

USA inför 93,5 % tull på kinesisk grafit

Fusionsföretag visar hur guld kan produceras av kvicksilver i stor skala – alkemidrömmen ska bli verklighet

Westinghouse planerar tio nya stora kärnreaktorer i USA – byggstart senast 2030

Ryska militären har skjutit ihjäl minst 11 guldletare vid sin gruva i Centralafrikanska republiken

Eurobattery Minerals förvärvar majoritet i spansk volframgruva

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUSA inför 93,5 % tull på kinesisk grafit

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFusionsföretag visar hur guld kan produceras av kvicksilver i stor skala – alkemidrömmen ska bli verklighet

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanWestinghouse planerar tio nya stora kärnreaktorer i USA – byggstart senast 2030

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanRyska militären har skjutit ihjäl minst 11 guldletare vid sin gruva i Centralafrikanska republiken

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals förvärvar majoritet i spansk volframgruva

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanKopparpriset i fritt fall i USA efter att tullregler presenterats

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanLundin Gold rapporterar enastående borrresultat vid Fruta del Norte

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKina skärper kontrollen av sällsynta jordartsmetaller, vill stoppa olaglig export