Analys

SHB Råvarubrevet 3 februari 2012

Våra vyer just nu:

Våra vyer just nu:

- Energi: Positiv

- Basmetaller: Positiv

- Ädelmetaller: Negativ

- Livsmedel: Neutral till Positiv

Lagercykelstudsen fortskrider i Europa

Överlag ger makrostatistiken stöd till vår syn att påfyllnad av lager ska stötta tillväxten framöver. Inköpschefer i EMU-området har varit markant mer positiva på sistone. Sannolikt kommer produktionen, och därmed BNP, även att stiga inom kort. Prognoserna för EMU-områdets tillväxt ställs upp. Att många svenska industribolag rapporterat sämre än väntat har inget större signalvärde för framtiden utan reflekterar bara för högt ställda förväntningar.

Efter den lagerrelaterade studsen i Europa avgörs efterfrågetillväxten nu av penningpolitiska vägval. Utvecklingsländernas penningpolitiska lättnader kommer skapa mer likviditet som korrelerar väl med efterfrågan på råvaror längre fram.

I Europa fortsätter bankerna att strama åt kreditvillkoren i rask takt. ECB:s senaste undersökning avslöjade att kreditvillkoren blivit markant stramare för både företag och hushåll i alla EMU-länder utom Tyskland. Detta är problematisk, men utgör ett medelfristigt problem snarare än ett kortsiktigt sådant.

Inköpschefsindex är vida överlägset kreditvillkoren för att förutsäga BNP-tillväxt PMI komposit antyder att aktiviteten har stabiliserats eller till och med börjat växa i Europa. Dessutom ser ECB:s repor ut att ha vänt sentimentet kring Europeiska banker, vilket gör att kreditvillkoren inte kommer att stramas åt lika mycket framgent.

Frågetecken kring USA:s tillväxtryck

Fortfarande finns frågetecken kring den amerikanska tillväxtskjutsens uthållighet, bland annat rörande hushållens sparande, kompositionen av BNP samt risken för finanspolitisk åtstramning för att klara budgetunderskotten. Under det andra halvåret bidrog minskat sparande till 60 % av konsumtionsökningen. Detta kan inte fortgå. Kompositionen av BNP under det fjärde kvartalet var dessutom långt ifrån ideal, med ett stort positivt lagerbidrag som sannolikt vänds i sin motsats under början av 2012. Denna negativa teknikalitet motverkas förvisso till viss del av offentliga utgifter.

Vad gäller finanspolitiken har USA:s politiker oftast valt att förlänga stimulanser när det väl kommit till kritan.

Energi (positiv)

Elmarknaden

Veckan har präglats av kärnkraftsbortfall och höga spotpriser på börsen vilket fått stort utrymme i media. Forsmark 3 togs ur drift mellan onsdag och fredag och förväntas alltså vara tillbaka i drift under nästa vecka. Även Ringhals drabbades av oplanerat driftstopp vilket innebar att svensk kärnkraft helt plötsligt bara var nere på 57 procent. Olyckligtvis inträffade det under en period då vi haft väldigt låga temperaturer, närmare 10 grader under normalt för perioden. Eftersom resten av kontinenten, framför allt de östra delarna, också drabbats har det begränsat importmöjligheterna. Spoten kom som ett resultat av detta in på över 100 euro under mitten av veckan och många ifrågasätter varför vi återigen får problem med kärnkraften när den som mest behövs!? Flertalet vill t.o.m. hävda att detta skulle var avsiktligt och anklagar energibolagen för att manipulera körningen och maximera vinsterna, men vi skall inte glömma att dessa driftstopp är väldigt kostsamma för ägarna. Våra kärnkraftsverk är byggda mellan 1972 och 1985 och tanken var inte att de skulle uppgraderas överhuvudtaget. Nu står vi inför ett stort moderniseringsbehov varför dessa driftstopp är något vi helt enkelt får lära oss att leva med. Det kommer att ställa höga krav på andra energikällor och nya investeringar. Lyckligtvis har vi en god energibalans som visserligen försämrats något de senaste två veckorna, men som ändå förväntas landa på närma 8TWh överskott efter denna vecka. Vår bedömning är alltså att detta är tillfälligt och inte påverkar de längre kontrakten. För en normal villakund som förbrukar 22,500kwh per år innebär det kanske 50-100 kr extra på räkningen denna vecka men det har inte haft någon påverkan på de längre fasta avtalen. Det brukar dock alltid bli lite oro på marknaden i samband med extremkyla och bortfall av kapacitet varför vi i förra råvarubrevet rekommenderade en lång position. För de som inte redan tagit hem vinst tycker vi att detta är ett bra tillfälle att göra det. Det som kan motivera en fortsatt lång position är om kapacitet inte kommer tillbaka som planerat samt att utsläppsrätterna och fossila bränslen fortsätter att stärkas.

Olja

Oljepriserna var nära att sluta på samma nivå som förra veckan, men fick ett uppsving på amerikanska makroekonomiska siffror på fredag eftermiddag och handlas i skrivande stund i USD 113,7 USD/fat, en ökning med 2 % från förra veckan. Amerikanska lagersiffror visade på ökat råoljelager på 4,2 miljoner fat (väntat 2,4 m fat), ökat bensinlager på 3 miljoner fat (väntat 1 m fat) och fallande destillatlager på -0,1 miljoner fat (förväntad -1,4 miljoner fat).

Terminen på naturgas (Henry Hub) föll tillbaka den här veckan mot 10-årslägsta tidigare i januari (USD 2.34/mmbtu). Fortsatta varma temperaturer och hög produktion belastar den nationella gasmarknaden. Europeiska gasterminer har pekat i motsatt riktning denna vecka och har stigit till över $ 10/mmbtu på nyheten om kallt väder i Europa.

Basmetaller (positiv)

Basmetallerna har fallit tillbaka något denna vecka efter en stark start på året. Metallerna har tappat ungefär 1-3 procent av värdet denna vecka. En stor nyhet i veckan har varit en möjlig fusion mellan Glencore, världens största råvaruexportör och Xstrata, ett schweiziskt gruvbolag. Två stora aktörer som skulle skapa en mycket stark spelare på marknaden. Detta pressade till en början priserna på många metaller på LME. Med positiv jobbstatistik från USA kunde metallerna återhämtas sig under fredagseftermiddag. Priset på koppar slutar veckan oförändrad kring 8524 USD/ton efter varit nere och vänt på 8284-nivån i mitten av veckan. Kinas lager på metallen stiger med 37 %, högsta siffran sedan maj 2010. De senaste 3 månaderna har kopparlager i Kina stigit med 120 % samtidigt som priset har fallit, vilket är i linje med tidigare historik där landet importerar mer vid fallande priser och exporterar när priset stiger. Efterfrågan i Kina har inte stigit i samma fart som importen ökat vilket nu syns på ökade lager. Även Kinas lager på zink och aluminium har stigit kraftig.

Ädelmetaller (negativ)

Guld

Guldpriset lägger en ganska lugn vecka bakom sig. Prisuppgången summerades till drygt 1 % och sedan den senaste botten i slutet av december har priset gått upp 17.4 %. Guldprisets uppgång har fått näring kring diskussionerna om Greklands skuldavskrivning. Rapporter om ökat inflöde i fonder som investerar i fysiskt guld har även givit stöd tillprisuppgången. Vi förhåller oss fortsättningsvis negativa till fortsatta prisuppgångar. Vi anser att guldpriset visar på bubbeltendenser och med en förbättrad industrikonjunktur ser vi risk för prisfall.

Silver

Silver har haft en stark utveckling tiden, upp drygt 25 % sedan slutet av december och upp cirka 3.5% på en vecka. Ett flertal faktorer har bidragit till uppgången; placerare har visat intresse för metallen samtidigt som produktionsöverskottet blivit mindre. En ytterligare faktor som långsiktigt kan påverka priset är silvrets ökande industriella användning. Silver används numera i allt från solceller till batterier. Antalet installerade solpaneler ökade med 70 % förra året, vilket mer än väl kompenserade för minskad efterfrågan från kamerafilm. Kvoten silver mot guld är för närvarande 51.82 (1762/34), vilket betyder att silverpriset fortfarande är billigt i förhållande till guld. Exempelvis var kvoten nere på 32.4 år 1980, då spekulation hade drivit upp silverpriset till rekordnivåer. Vår syn är att guldpriset ska ge vika, det vill säga gå ned, vilket skulle göra att kvoten kommer upp. Silver är den mest volatila metallen enligt en undersökning från nyhetsbyrån Bloomberg; försiktighet anbefalles vid investering.

Livsmedel (neutral till positiv)

Vete

Terminspriser på vete Matif har stigit sedan förra veckan i både Chicago och Paris, påverkat av ett flertal faktorer. Kallare väder i hela Europa, med bristande snötäcke, har lett till ökad oro för utvintring – Frankrike gick t.ex. från en temperatur 10 grader över det normala för årstiden till 10 grader under det normala på 48 timmar. Kylan väntas dock inte bli alltför långvarig och det krävs en hel del för att några större skador ska ske på höstvetet, dessutom har det kommit en del snö under de senaste dagarna. De flesta väderprognoser antyder att snötäcket generellt sett är tillräckligt i Ryssland, i Ukraina däremot önskas mycket mer snö om kylan håller i sig och skicket på det redan dåliga höstvetet inte ska förvärras ytterligare.

Vad som också gett press uppåt på vetepriserna är spekulationer angående eventuella exportbegränsande åtgärder i Ryssland – som vanligt med Ryssland är förvirringen total. Biträdande premiärministern sa i veckan att beslut skulle tas igår medan jordbruksministern senare sa att beslut kommer tas först i mitten av februari baserat på exporttakten. Ett beslut kan komma helt utan förvarning men rimligen bör Ryssland ta hänsyn till att produktionen justerats upp och därmed höja sitt tak för exporterad volym. Dessutom väntas ingen större export under den närmaste tiden då snö, is och vind försvårar logistiken både inom landet och vid hamn. Då officiella ukrainska siffror för den kommande skörden endast är i nivå med den inhemska konsumtionen är det, som vi tidigare skrivit, kanske därför mer aktuellt med exportbegränsande åtgärder där. Det är just nu väldigt många negativa faktorer inprisat i vetet och ganska svårt att se det stiga ytterligare.

Majs

Majsen i Chicago handlas just nu något högre än vid utgången av förra veckan, påverkat av stigande priser på vete. Vädret har förbättrats i Argentina, men till skillnad mot sojabönorna anses regnet komma för sent för majsen även om viss lindring kan ske. Efterfrågan på amerikansk majs har gått ned något och det krävs nog ännu högre priser på vete för att dra upp majsen ytterligare.

Sojabönor

Sojapriserna i Chicago är i stort sett oförändrade sedan förra veckan. Väderprognosen ser nu klart bättre ut för både Argentina och södra Brasilien med mer regn under kommande dagar och även under resterande del av februari månad. Regnet gör att plantorna bör kunna återhämta sig något från tidigare torka och framförallt lär inte skicket på grödan förvärras. I de centrala delarna av Brasilien, där plantorna redan är mogna, har det däremot blivit torrare, vilket gynnar pågående skörd. Den brasilianska skörden är till 3 procent avklarad och resultatet än så länge har varit något över förväntan. Förbättrat läge i Sydamerika i kombination med lägre amerikanska exportsiffror gör att det i dagsläget är svårt att se stigande sojapriser under den närmaste tiden.

Handelsbankens Råvaruindex

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

Down on Friday. Up on Monday. The Brent June crude oil contract traded down 5.1% last week to a close of $90.38/b. It reached a high of $103.87/b last Monday and a low of $86.09/b on Friday as Iran announced that the Strait of Hormuz was fully open for transit. That quickly changed over the weekend as the US upheld its blockade of Iranian oil exports while Iran naturally responded by closing the SoH again. The US blew a hole in the engine room of the Iranian ship TOUSKA and took custody of the ship on Sunday. Brent crude is up 5.6% this morning to $95.4/b.

The cease-fire is expiring tomorrow. The US has said it will send a delegation for a second round of negotiations in Islamabad in Pakistan. But Iran has for now rejected a second round of talks as it views US demands as unrealistic and excessive while the US is also blocking the Strait of Hormuz.

While Brent is up 5% this morning, the financial market is still very optimistic that progress will be made. That talks will continue and that the SoH will fully open by the start of May which is consistent with a rest-of-year average Brent crude oil price of around $90/b with the market now trading that balance at around $88/b.

Financial optimism vs. physical deterioration. We have a divergence where the financial market is trading negotiations, improvements and resolution while at the same time the physical market is deteriorating day by day. Physical oil flows remain constrained by disrupted flows, longer voyage times and elevated freight and insurance costs.

Financial markets are betting that a US/Iranian resolution will save us in time from violent shortages down the road. But every day that the SoH remains closed is bringing us closer to a potentially very painful point of shortages and much higher prices.

The US blockade is also a weapon of leverage against its European and Asian allies. When Iran closed the SoH it held the world economy as a hostage against the US. The US blockade of the SoH is of course blocking Iranian oil exports. But it is also an action of disruption directed towards Europe and Asia. The US has called for the rest of the world to engaged in the war with Iran: ”If you want oil from the Persian Gulf, then go and get it”. A risk is that the US plays brinkmanship with the global oil market directed towards its European and Asian allies and maybe even towards China to force them to engage and take part. Maybe unthinkable. But unthinkable has become the norm with Trump in the White House.

Wild moves yesterday. Brent crude traded to a high of $114.43/b and a low of $96.0/b and closed at $99.94/b yesterday.

US – Iran negotiations ongoing or not? What a day. Donald Trump announced that good talks were ongoing between Iran and the US and that the 48 hour deadline before bombing Iranian power plants and energy infrastructure was postponed by five days subject to success of ongoing meetings. Iranian media meanwhile stated that no meetings were ongoing at all.

Today we are scratching our heads trying to figure out what yesterday was all about.

Friends and family playing the market? Was it just Trump and his friends and family who were playing with oil and equity markets with $580m and $1.46bn in bets being placed by someone in oil and equity markets just 15 minutes before Trump’s announcement?

Was Trump pulling a TACO as he reached his political and economic pain point: Brent at $112/b, US Gas at $4/gal, SPX below 200dma and US 10yr above 4.4%?

Different Iranian factions with Trump talking with one of them? Are there real negotiations going on but with the US talking to one faction in Iran while another, the hardliners, are not involved and are denying any such negotiations going on?

Extending the ultimatum to attack and invade Kharg island next weekend? Or, is the five day delay of the deadline a tactical decision to allow US amphibious assault ships and marines to arrive in the Gulf in the upcoming weekend while US and Israeli continues to degrade Iranian military targets till then. And then next weekend a move by the US/Israel to attack and conquer for example the Kharg island?

We do not really know which it is or maybe a combination of these.

We did get some kind of TACO ydy. But markets have been waiting for some kind of TACO to happen and yesterday we got some kind of TACO. And Brent crude is now trading at $101.5/b as a result rather than at $112-114/b as it did no the high yesterday.

But what really matters in our view is the political situation on the ground in Iran. Will hardliners continue to hold power or will a more pragmatic faction gain power?

If the hardliners remain in power then oil pain should extend all the way to US midterm elections. The hardliners were apparently still in charge as of last week. Iran immediately retaliated and damaged LNG infrastructure in Qatar after Israel hit Iranian South Pars. The SoH was still closed and all messages coming out of Iran indicated defiance. Hardliners continues in power has a huge consequence for oil prices going forward. The regime has played its ’oil-weapon’ (closing or chocking the Strait of Hormuz). It is using it to achieve political goals. Deterrence: it needs to be so politically and economically expensive to attack Iran that it won’t happen again in the future. Or at least that the US/Israel thinks 10-times over before they attack again. The highest Brent crude oil closing price since the start of the war is $112.19/b last Friday. In comparison the 20-year inflation adjusted Brent price is $103/b. So Brent crude last Friday at $112.19/b isn’t a shockingly high price. And it is still far below the nominal high of $148/b from 2008 which is $220/b if inflation adjusted. So once in a lifetime Iran activates its most powerful weapon. The oil weapon. It needs to show the power of this weapon and it needs to reap political gains. Getting Brent to $112/b and intraday high of $119.5/b (9 March) isn’t a display of the power of that weapon. And it is not a deterrence against future attacks.

So if the hardliners remain in power in Iran, then the SoH will likely remain chocked all the way to US midterm elections and Brent crude will at a minimum go above the historical nominal high of $148/b from 2008.

Thus the outlook for the oil price for the rest of the year doesn’t depend all that much of whether Trump pulls a TACO or not. Stops bombing or not. It depends more on who is in charge in Iran. If it is the hardliners, then deterrence against future attacks via chocking of the SoH and high oil prices is the likely line of action. It is impacting the world but the Iranian ’oil-weapon’ is directed towards the US president and the the US midterm elections.

If a pragmatic faction gets to power in Iran, then a very prosperous future is possible. However, if power is shifting towards a more pragmatic faction in Iran then a completely different direction could evolve. Such a faction could possibly be open for cooperation with the US and the GCC and possibly put its issues versus Israel aside. Then the prosperity we have seen evolving in Dubai could be a possible future also for Iran.

So far it looks like the hardliners are fully in charge. As far as we can see, the hardliners are still fully in control in Iran. That points towards continued chocking of the SoH and oil prices ticking higher as global inventories (the oil market buffers) are drawn lower. And not just for a few more weeks, but possibly all the way to the US midterm elections.

A brief sigh of relief yesterday as oil infra at Kharg wasn’t damaged. But higher today. Brent crude dabbled around a bit yesterday in relief that oil infrastructure at Iran’s Kharg island wasn’t damaged. It traded briefly below the 100-line and in a range of $99.54 – 106.5/b. Its close was near the low at $100.21/b.

No easy victorious way out for Trump. So no end in sight yet. Brent is up 3.2% today to $103.4/b with no signs that the war will end anytime soon. Trump has no easy way to declare victory and mission accomplished as long as Iran is in full control of the Strait of Hormuz while also holding some 440 kg of uranium enriched to 60% and not far from weapons grade at 90%. As long as these two factors are unresolved it is difficult for Trump to pull out of the Middle East. Naturally he gets increasingly frustrated over the situation as the oil price and US retail gas prices keeps ticking higher while the US is tied into the mess in the Middle East. Trying to drag NATO members into his mess but not much luck there.

When commodity prices spike they spike 2x, 3x, 4x or 5x. Supply and demand for commodities are notoriously inflexible. When either of them shifts sharply, the the price can easily go to zero (April 2022) or multiply 2x, 3x, or even 5x of normal. Examples in case cobalt in 2025 where Kongo restricted supply and the price doubled. Global LNG in 2022 where the price went 5x normal for the full year average. Demand for tungsten in ammunition is up strongly along with full war in the middle east. And its price? Up 537%.

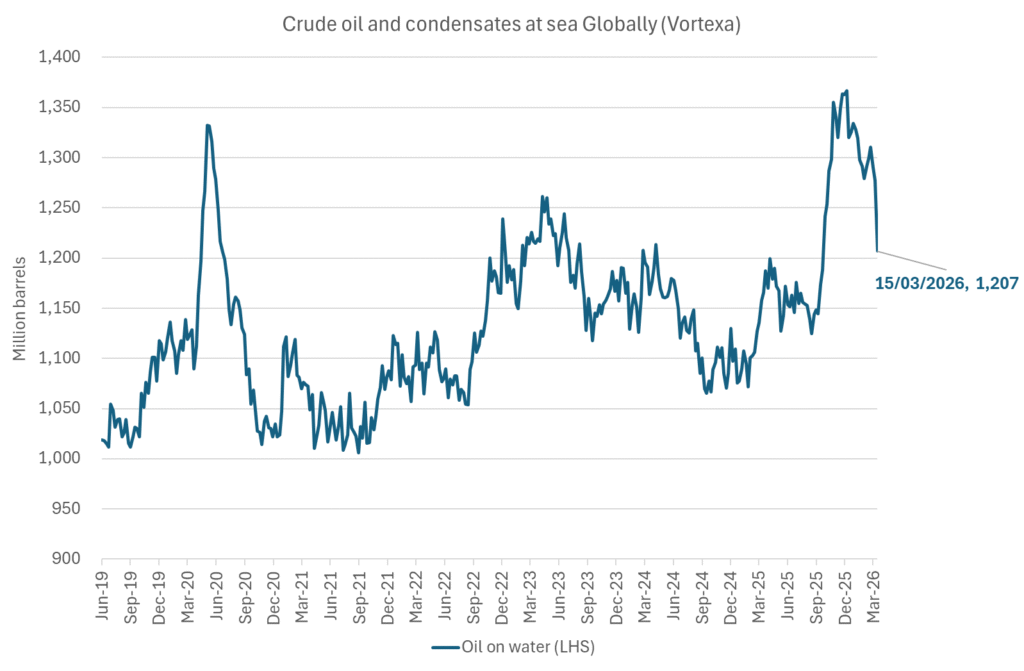

Why hasn’t the Brent crude oil price gone 2x, 3x, 4x or 5x versus its normal of $68/b given close to full stop in the flow of oil of the Strait of Hormuz? We are after all talking about close to 20% of global supply being disrupted. The reason is the buffers. It is fairly easy to store oil. Commercial operators only hold stocks for logistical variations. It is a lot of oil in commercial stocks, but that is predominantly because the whole oil system is so huge. In addition we have Strategic Petroleum Reserves (SPRs) of close to 2500 mb of crude and 1000 mb of oil products. The IEA last week decided to release 400 mb from global SPR. Equal to 20 days of full closure of the Strait of Hormuz. Thus oil in commercial stocks on land, commercial oil in transit at sea and release of oil from SPRs is currently buffering the situation.

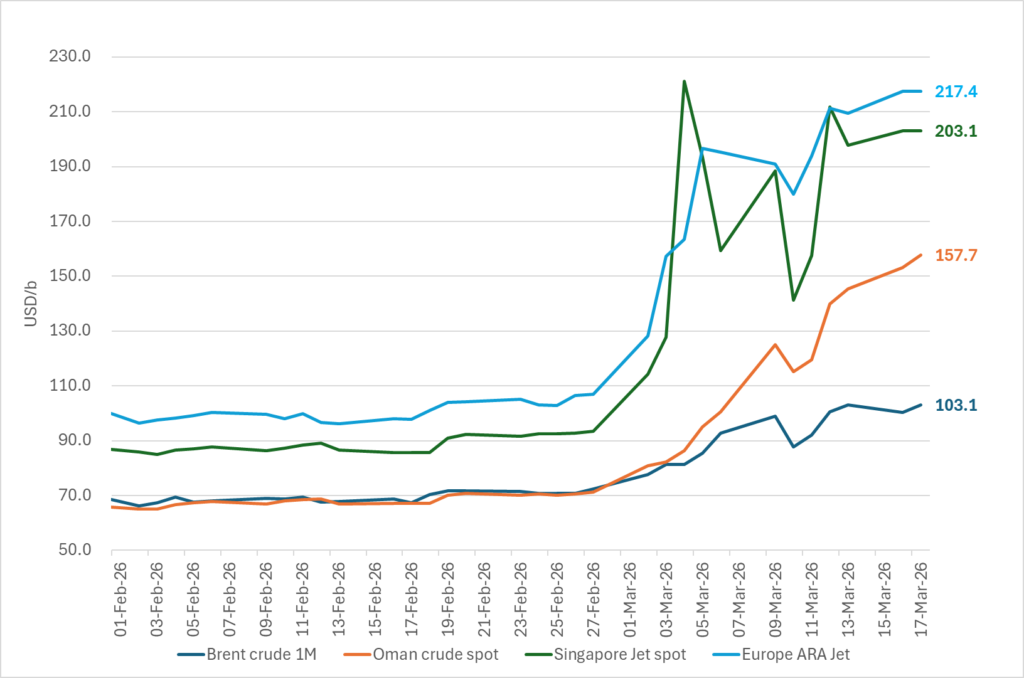

But we are running the buffers down day by day. As a result we see gradually increasing stress here and there in the global oil market. Asia is feeling the pinch the most. It has very low self sufficiency of oil and most of the exports from the Gulf normally head to Asia. Availability of propane and butane many places in India (LPG) has dried up very quickly. Local prices have tripled as a result. Local availability of crude, bunker oil, fuel oil, jet fuel, naphtha and other oil products is quickly running down to critical levels many places in Asia with prices shooting up. Oman crude oil is marked at $153/b. Jet fuel in Singapore is marked at $191/b.

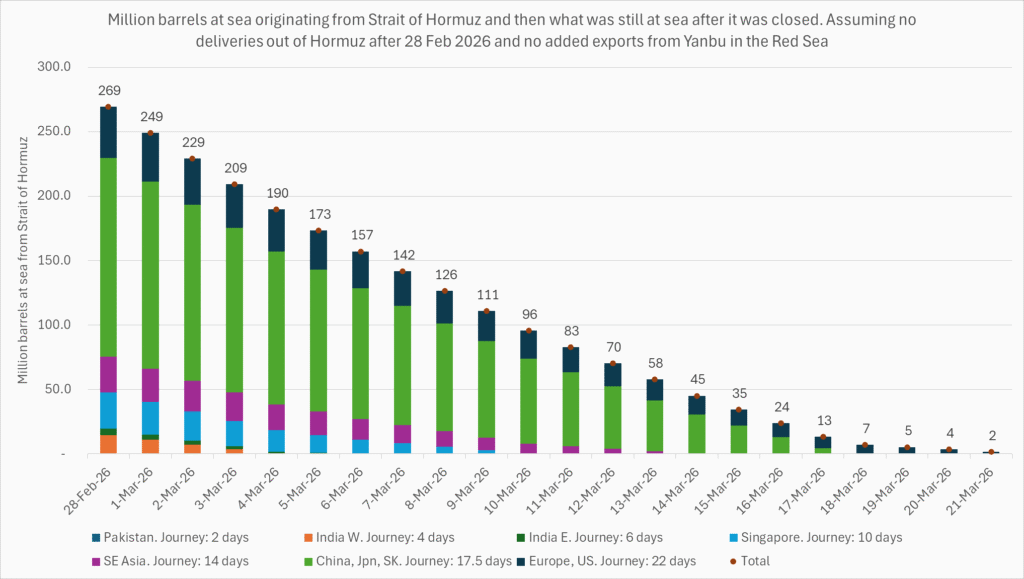

Oil at sea originating from Strait of Hormuz from before 28 Feb is rapidly emptied. Oil at sea is a large pool of commercial oil. An inventory of oil in constant move. If we assume that the average journey from the Persian Gulf to its destinations has a volume weighted average of 13.5 days then the amount of oil at sea originating from the Persian Gulf when the the US/Israel attacked on 28 Feb was 13.5 days * 20 mb/d = 269 mb. Since the strait closed, this oil has increasingly been delivered at its destinations. Those closest to the Strait, like Pakistan, felt the emptying of this supply chain the fastest. Propane prices shooting to 3x normal there already last week and restaurants serving cold food this week is a result of that. Some 50-60% of Asia’s imports of Naphtha normally originates from the Persian Gulf. So naphtha is a natural pain point for Asia. The Gulf also a large and important exporter of Jet fuel. That shut in has lifted jet prices above $200/b.

To simplify our calculations we assume that no oil has left the Strait since that date and that there is no increase in Saudi exports from Yanbu. Then the draining of this inventory at sea originated from the Persian Gulf will essentially look like this:

The supply chain of oil at sea originating from the Strait of Hormuz is soon empty. Except for oil allowed through the Strait of Hormuz by Iran and increased exports from Yanbu in the Red Sea. Not included here.

Oil at sea is falling fast as oil is delivered without any new refill in the Persian Gulf. Waivers for Russian crude is also shifting Russian crude to consumers. Brent crude will likely start to feel the pinch much more forcefully when oil at sea is drawn down another 200 mb to around 1000 mb. That is not much more than 10 days from here.

Oil and oil products are starting to become very pricy many places. Brent crude has still been shielded from spiking like the others.

Market Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

Christian Kopfer om läget för oljan

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Det fysiska spotpriset på brentolja har slagit nytt rekord

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Elpriserna fördubblas, stor osäkerhet inför sommaren

MP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

Det fysiska spotpriset på brentolja har slagit nytt rekord

Studsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanElpriserna fördubblas, stor osäkerhet inför sommaren

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDet fysiska spotpriset på brentolja har slagit nytt rekord

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanStudsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMarknaden måste börja betrakta de höga kopparpriserna som det nya normala

-

Analys4 veckor sedan

TACO (or Whatever It Was) Sends Oil Lower — Iran Keeps Choking Hormuz

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMatproduktion är beroende av gödsel, Gulfkriget skapar brist